13 января 2023 Финам Беленькая Ольга

Продолжающееся замедление инфляции в США может позволить ФРС сократить шаг повышения ставки до 0,25 п.п. Опубликованный отчет BLS показал, что инфляция в США в декабре в годовом выражении снизилась до минимума с октября 2021 г. (6,5% г/г против 7,1% в ноябре, данные совпали с консенсус-прогнозом). Напомним, максимум за 40 лет (9,1% г/г) был достигнут в июне, и с тех пор годовая инфляция уже заметно снизилась, но по показателю CPI еще более чем в 3 раза превышает цель ФРС (2%), а по таргетируемому ФРС показателю PCE (5,5%) – более чем в 2 раза. По отношению к предыдущему месяцу зафиксирована небольшая дефляция (-0,1% м/м) после +0,1% м/м в ноябре, что тоже совпало с ожиданиями рынка. Базовая инфляция (Core CPI), не включающая продукты питания и энергоресурсы и считающаяся более устойчивым показателем инфляции, немного повысилась - до 0,3% м/м после 0,2% м/м в ноябре, а в годовом выражении продолжила снижение до 5,7% после 6,0% г/г в ноябре (также в соответствии с консенсус-прогнозом).

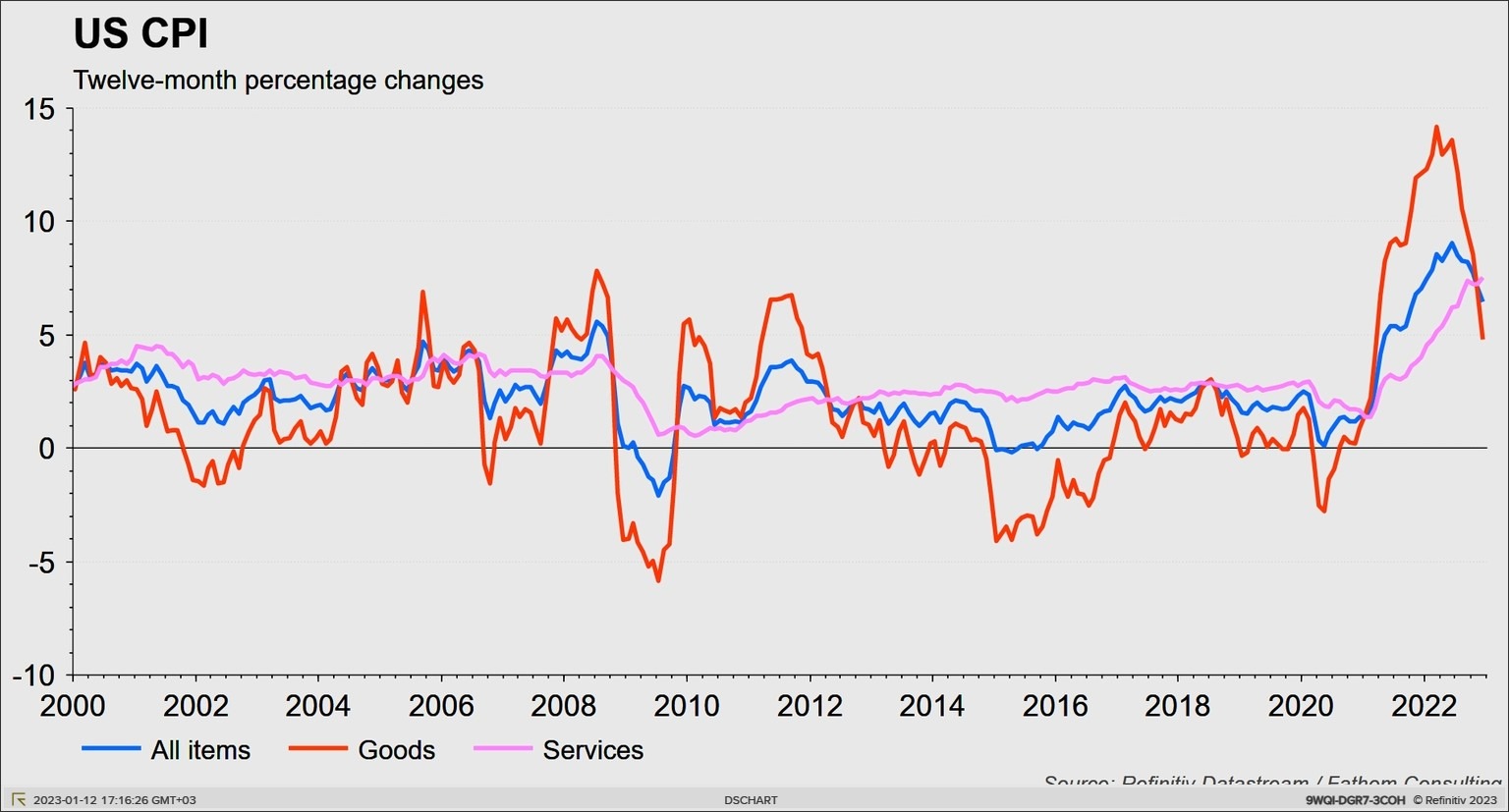

Общая картина остается прежней - снижение цен на бензин, замедление роста цен на продовольствие и в целом коррекционное снижение цен на основные товары все более заметно влияют на снижение инфляции. Цены на бензин, так сильно разгонявшие инфляцию в начальный период, в декабре снизились на 9,4% м/м и оказались на 1,5% ниже, чем в декабре 2021 года. Товары без учета энергоресурсов и продовольствия подешевели третий месяц подряд (-0,3% м/м). Однако в услугах устойчивого замедления роста цен пока не происходит, прежде всего из-за запаздывающего индикатора «жилищной инфляции», отражающего рост стоимости и аренды жилья в предыдущие 1,5-2 года. Как известно, концепция главы ФРС Дж. Пауэлла предполагает, что инфляция будет в 2023 г снижаться за счет дальнейшей коррекции цен на товары, а впоследствии – разворота вниз статистического показателя жилищной инфляции (вслед за снижением фактических цен на жилье и его аренду), но наиболее устойчивой считает инфляцию в компоненте услуг за исключением жилищной инфляции. Для его снижения ФРС считает необходимым замедлить рост зарплат, а для этого – сократить дисбаланс спроса и предложения на рынке труда, ценой чего станет слабый рост экономики и повышение безработицы.

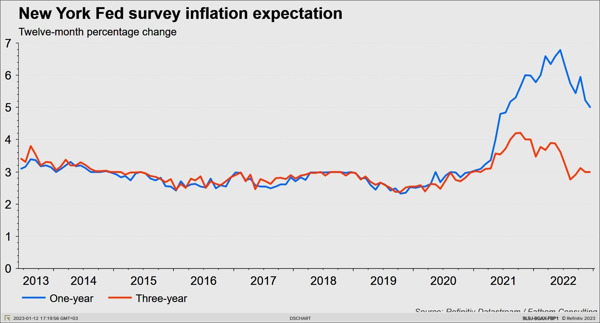

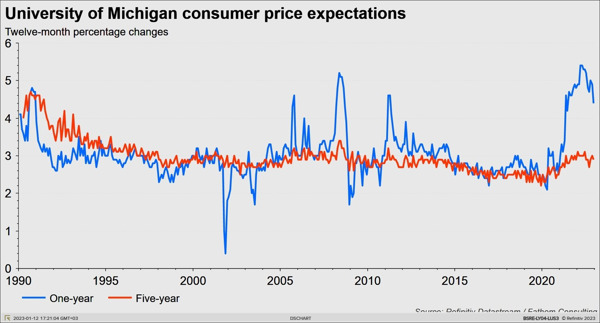

Данные в целом умеренно позитивны для рынков, т.к. в сочетании с вышедшими ранее данными по замедлению темпов роста средней почасовой оплаты труда и по снижению краткосрочных инфляционных ожиданий могут укрепить мнение ФРС о целесообразности замедления темпов повышения процентной ставки до 25 б.п. на ближайшем заседании (31 января-1 февраля). В пользу этого уже высказался глава ФРБ Филадельфии П. Харкер. В то же время они представляются пока недостаточными для более радикальной корректировки планов руководства ФРС, предполагающих повышение ставки до уровня выше 5% и сохранение ее на этом уровне, как минимум, до конца этого года. Для ФРС инфляция все еще слишком высока, а рынок труда – слишком силен. Однако рынок с вероятностью 95% верит в то, что ФРС остановится на 4,75-5% и приступит к снижению ставки во 2П23. На наш взгляд, такой вариант возможен, но ФРС пока вряд ли с ним публично согласится.

Замедление инфляции в годовом выражении от 40-летнего максимума, достигнутого в июне (9,1%) продолжается шестой месяц подряд, в годовом выражении общая инфляция достигла минимума с октября 2021 года.

Цены на бензин снизились на 9,4% м/м (-2% м/м в ноябре), в годовом выражении рост цен впервые за длительный срок ушел в минус (-1,5% г/г). Цены на бензин имеют повышенное значение для формирования инфляционных ожиданий американцев (по крайней мере, краткосрочных). При этом цены на природный газ выросли в декабре. В целом энергоресурсы подорожали на 7,3% г/г, в то время как еще в ноябре рост был значительно выше 13,1% г/г.

Рост цен на продовольствие продолжает замедляться - до +0,3% м/м после +0,5% м/м в ноябре, в годовом выражении рост цен на продовольствие замедлился до 10,4%.

Базовая инфляция (не включающая цены на продовольствие и энергоресурсы) продолжила снижение – до 5,7% г/г с 6,0% г/г в ноябре, однако месячный темп немного повысился – с 0,2% до 0,3%, данные совпали с ожиданиями рынка.

По сравнению с ноябрем, помесячное снижение цен затрагивает меньшее число категорий товаров и услуг. По отношению к предыдущему месяцу шестой месяц подряд подешевели подержанные автомобили (-2,5% м/м; -8,8% г/г), снизились в цене новые автомобили (-0,1% м/м), а также авиабилеты (-3,1% м/м)

Наибольший вклад в инфляцию теперь вносит рост стоимости пользования жильем, shelter (+0,8% м/м, после 0,6% м/м в ноябре, +7,5% г/г).

Также подорожали одежда (+0,5% м/м), страхование автомобилей (+0,6% м/м), отдых (+0,2% м/м), медицинские услуги (+0,1 % м/м).

Отчет вызвал первоначально умеренно позитивную реакцию – надежду на дальнейшее замедление темпа повышения ставки до 0,25 п.п. на ближайшем заседании. В пользу этого после выхода отчета высказался глава ФРБ Филадельфии П. Харкер. Реакция рынка выразилось в дальнейшем ослаблении индекса курса доллара до 7-месячного минимума, снижении доходностей UST-10 до минимальных за месяц 3,5%, открытии фондовых индексов в США с умеренным повышением. Однако поскольку данные совпали с ожиданиями, позитивная реакция оказалась краткосрочной – фондовые индексы США перешли к снижению.

Данные подтверждают предположения Дж. Пауэлла – 1) товарная инфляция, разогнавшаяся до очень высоких уровней после пандемии, снижается на фоне ослабления спроса и ослабления напряжения в цепочках поставок. «Если текущие тенденции сохранятся, цены на товары должны начать оказывать понижательное давление на общую инфляцию в ближайшие месяцы». 2) влияние «жилищной инфляции» статистически усиливается, но с учетом снижения ставок новых арендных платежей, ФРС ожидает, что жилищная инфляция начнет снижаться позднее в следующем году. 3) третья компонента базовой инфляции – услуги, кроме пользования жильем. Здесь наиболее существенно проявляется зарплатная составляющая, для сдерживания которой ФРС повышает процентную ставку, намереваясь охладить перегретый рынок труда.

Отчет по рынку труда, вышедший в прошлую пятницу, показал, что движение идет в правильном направлении – рост почасовой оплаты труда замедлился сильнее ожиданий рынка, число новых рабочих мест стало минимальным за 2 года. Однако перегрев пока не устранен – безработица на минимуме с 1969 г., прирост рабочих мест вдвое выше тех 100К, которые Пауэлл считает оптимальным в текущих условиях, число вакансий в 1,7 раза превышает число безработных. Это говорит о том, что руководство ФРС вряд ли сочтет данные по рынку труда, инфляции и инфляционным ожиданиям достаточными, чтобы в ближайшее время скорректировать свои планы (по крайней мере, публично). Пока все выступления руководителей ФРС носят достаточно «ястребиный» характер – ставка должна быть повышена, как минимум, до 5-5,25% (сейчас 4,25-4,5%) и не снижаться, как минимум, до конца этого года. Однако рынок с вероятностью 95% верит в то, что ФРС остановится на 4,75-5% и приступит к снижению ставки во 2П23.

Показатели инфляции

Динамика инфляционных ожиданий

Общая картина остается прежней - снижение цен на бензин, замедление роста цен на продовольствие и в целом коррекционное снижение цен на основные товары все более заметно влияют на снижение инфляции. Цены на бензин, так сильно разгонявшие инфляцию в начальный период, в декабре снизились на 9,4% м/м и оказались на 1,5% ниже, чем в декабре 2021 года. Товары без учета энергоресурсов и продовольствия подешевели третий месяц подряд (-0,3% м/м). Однако в услугах устойчивого замедления роста цен пока не происходит, прежде всего из-за запаздывающего индикатора «жилищной инфляции», отражающего рост стоимости и аренды жилья в предыдущие 1,5-2 года. Как известно, концепция главы ФРС Дж. Пауэлла предполагает, что инфляция будет в 2023 г снижаться за счет дальнейшей коррекции цен на товары, а впоследствии – разворота вниз статистического показателя жилищной инфляции (вслед за снижением фактических цен на жилье и его аренду), но наиболее устойчивой считает инфляцию в компоненте услуг за исключением жилищной инфляции. Для его снижения ФРС считает необходимым замедлить рост зарплат, а для этого – сократить дисбаланс спроса и предложения на рынке труда, ценой чего станет слабый рост экономики и повышение безработицы.

Данные в целом умеренно позитивны для рынков, т.к. в сочетании с вышедшими ранее данными по замедлению темпов роста средней почасовой оплаты труда и по снижению краткосрочных инфляционных ожиданий могут укрепить мнение ФРС о целесообразности замедления темпов повышения процентной ставки до 25 б.п. на ближайшем заседании (31 января-1 февраля). В пользу этого уже высказался глава ФРБ Филадельфии П. Харкер. В то же время они представляются пока недостаточными для более радикальной корректировки планов руководства ФРС, предполагающих повышение ставки до уровня выше 5% и сохранение ее на этом уровне, как минимум, до конца этого года. Для ФРС инфляция все еще слишком высока, а рынок труда – слишком силен. Однако рынок с вероятностью 95% верит в то, что ФРС остановится на 4,75-5% и приступит к снижению ставки во 2П23. На наш взгляд, такой вариант возможен, но ФРС пока вряд ли с ним публично согласится.

Замедление инфляции в годовом выражении от 40-летнего максимума, достигнутого в июне (9,1%) продолжается шестой месяц подряд, в годовом выражении общая инфляция достигла минимума с октября 2021 года.

Цены на бензин снизились на 9,4% м/м (-2% м/м в ноябре), в годовом выражении рост цен впервые за длительный срок ушел в минус (-1,5% г/г). Цены на бензин имеют повышенное значение для формирования инфляционных ожиданий американцев (по крайней мере, краткосрочных). При этом цены на природный газ выросли в декабре. В целом энергоресурсы подорожали на 7,3% г/г, в то время как еще в ноябре рост был значительно выше 13,1% г/г.

Рост цен на продовольствие продолжает замедляться - до +0,3% м/м после +0,5% м/м в ноябре, в годовом выражении рост цен на продовольствие замедлился до 10,4%.

Базовая инфляция (не включающая цены на продовольствие и энергоресурсы) продолжила снижение – до 5,7% г/г с 6,0% г/г в ноябре, однако месячный темп немного повысился – с 0,2% до 0,3%, данные совпали с ожиданиями рынка.

По сравнению с ноябрем, помесячное снижение цен затрагивает меньшее число категорий товаров и услуг. По отношению к предыдущему месяцу шестой месяц подряд подешевели подержанные автомобили (-2,5% м/м; -8,8% г/г), снизились в цене новые автомобили (-0,1% м/м), а также авиабилеты (-3,1% м/м)

Наибольший вклад в инфляцию теперь вносит рост стоимости пользования жильем, shelter (+0,8% м/м, после 0,6% м/м в ноябре, +7,5% г/г).

Также подорожали одежда (+0,5% м/м), страхование автомобилей (+0,6% м/м), отдых (+0,2% м/м), медицинские услуги (+0,1 % м/м).

Отчет вызвал первоначально умеренно позитивную реакцию – надежду на дальнейшее замедление темпа повышения ставки до 0,25 п.п. на ближайшем заседании. В пользу этого после выхода отчета высказался глава ФРБ Филадельфии П. Харкер. Реакция рынка выразилось в дальнейшем ослаблении индекса курса доллара до 7-месячного минимума, снижении доходностей UST-10 до минимальных за месяц 3,5%, открытии фондовых индексов в США с умеренным повышением. Однако поскольку данные совпали с ожиданиями, позитивная реакция оказалась краткосрочной – фондовые индексы США перешли к снижению.

Данные подтверждают предположения Дж. Пауэлла – 1) товарная инфляция, разогнавшаяся до очень высоких уровней после пандемии, снижается на фоне ослабления спроса и ослабления напряжения в цепочках поставок. «Если текущие тенденции сохранятся, цены на товары должны начать оказывать понижательное давление на общую инфляцию в ближайшие месяцы». 2) влияние «жилищной инфляции» статистически усиливается, но с учетом снижения ставок новых арендных платежей, ФРС ожидает, что жилищная инфляция начнет снижаться позднее в следующем году. 3) третья компонента базовой инфляции – услуги, кроме пользования жильем. Здесь наиболее существенно проявляется зарплатная составляющая, для сдерживания которой ФРС повышает процентную ставку, намереваясь охладить перегретый рынок труда.

Отчет по рынку труда, вышедший в прошлую пятницу, показал, что движение идет в правильном направлении – рост почасовой оплаты труда замедлился сильнее ожиданий рынка, число новых рабочих мест стало минимальным за 2 года. Однако перегрев пока не устранен – безработица на минимуме с 1969 г., прирост рабочих мест вдвое выше тех 100К, которые Пауэлл считает оптимальным в текущих условиях, число вакансий в 1,7 раза превышает число безработных. Это говорит о том, что руководство ФРС вряд ли сочтет данные по рынку труда, инфляции и инфляционным ожиданиям достаточными, чтобы в ближайшее время скорректировать свои планы (по крайней мере, публично). Пока все выступления руководителей ФРС носят достаточно «ястребиный» характер – ставка должна быть повышена, как минимум, до 5-5,25% (сейчас 4,25-4,5%) и не снижаться, как минимум, до конца этого года. Однако рынок с вероятностью 95% верит в то, что ФРС остановится на 4,75-5% и приступит к снижению ставки во 2П23.

Показатели инфляции

Динамика инфляционных ожиданий

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба