13 января 2023 | ГМК Норникель TAUREN

▫️ Капитализация: 2,3 трлн р / 15370 р за акцию

▫️ Выручка 1П2022: 425,6 млрд р

▫️ Чистая прибыль 1П2022: 371 млрд р

▫️ fwd P/E 2022: 6,5

▫️ Прогнозные дивиденды за 2022: 6,5%-20% (в зависимости от того, какая див. политика будет принята)

▫️ P/B: 5,3

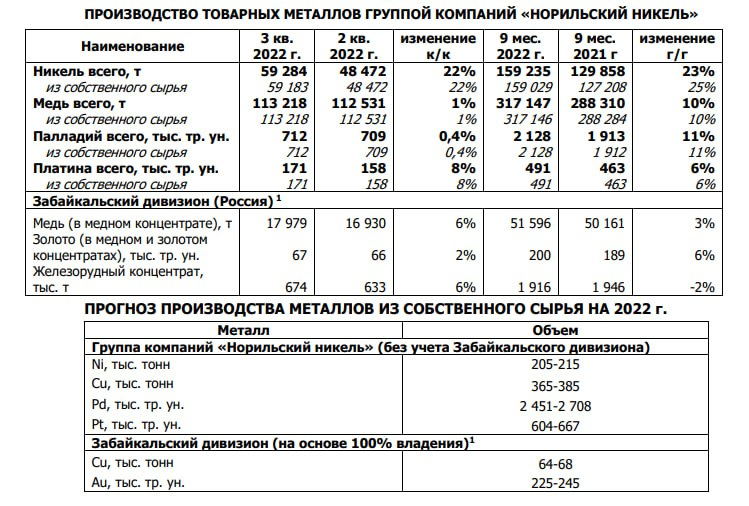

👉 Средние цены основных металлов компании по итогам 2П2022г

▫️Никель:23600 $/т (-8,8% к 1П)

▫️Медь: 7750 $/т (-20% к 1П)

▫️Палладий:2000 $/тр. ун. (-8,8% к 1П)

▫️Платина: 930 $/тр. ун. (-7% к 1П)

▫️Золото:1700 $/тр. ун. (без изменений)

❌ На фоне ослабления спроса и антиковидных ограничений в Китае (до конца 2П) основные металлы в корзине компании заметно скорректировались, но относительно 2020-2021гг все ещё остаются на достаточно высоких отметках.

✅ Более низкие цены 2П2022г будут частично компенсированы ростом объема реализации, по мере восстановления цепочек сбыта. Компании не отказалась от своих прогнозов по объемам производства, а значит реализация будет догонять его в 2П и частично в 1П2023г.

👉 Опираясь на средние цены на металлы и данные по затратам за 1П можно ожидать следующие результаты по итогам года:

▫️ Выручка:1,2 трлн р (-2,5% г/г)

▫️ Чистая прибыль: 363 млрд р (-24% г/г)

▫️ FCF: 160 млрд р (-51% г/г)

❌Прибыль вероятно скорректируется почти на всех уровнях. Это эффект от более низких цен реализации большинства металлов, роста себестоимости и финансовых расходов.

❌ Основной негатив для компании в период до 2024г — это огромные капитальные затраты. На них за это время планируется потратитьоколо 1 трлн рублей и только за 2022г CAPEX превысит 250 млрд. В следующем году снова ожидаетсярост на 10% и после этого капзатраты пойдут на спад, что положительно скажется на FCF. Фактически, внедрение новой див. политики, согласно которой будет выплачиваться 100% от FCF было бы логичным, чтобы не допустить рост долговой нагрузки, но тогда в 2022-2023 годах выплаты могут быть скромными.

❌ Более того, из 1 трлн рублей почти все будет направлено или на поддержание существующих мощностей (обновление заводов, новое оборудование, модернизация шахт и т.д.) или на социальные проекты и логистику. Новых точек роста бизнеса это не принесёт.

⚠️ Акционерное соглашение закончило действовать в 2022г и теперь компания скорее всего поменяет базу выплаты дивидендов.

-По старой базе (60% EBITDA) компания бы заплатила около 3100 рублей на акцию (20% доходности).

-При 100% FCF дивиденды будут скромные 1000 руб/акция или 6,5% доходности.

-При выплате в 50% от чистой прибыли, доходность будет около 7,5%

Вывод:

Несмотря на все текущие проблемы, Норникель всё ещё остаётся безусловно качественной компанией и текущая оценка по-прежнему привлекательна. Бизнес будет восстанавливаться по мере восстановления мировой экономики и уже получил позитивный импульс после открытия Китая. Рентабельность компании позволяет пережить практически любой кризис на своем рынке.

📈 Справедливой ценой для компании по-прежнему считаю 20000 рублей за акцию, но сильное ухудшение дивидендной политики может на время ухудшить результаты и рыночную оценку.

▫️ Выручка 1П2022: 425,6 млрд р

▫️ Чистая прибыль 1П2022: 371 млрд р

▫️ fwd P/E 2022: 6,5

▫️ Прогнозные дивиденды за 2022: 6,5%-20% (в зависимости от того, какая див. политика будет принята)

▫️ P/B: 5,3

👉 Средние цены основных металлов компании по итогам 2П2022г

▫️Никель:23600 $/т (-8,8% к 1П)

▫️Медь: 7750 $/т (-20% к 1П)

▫️Палладий:2000 $/тр. ун. (-8,8% к 1П)

▫️Платина: 930 $/тр. ун. (-7% к 1П)

▫️Золото:1700 $/тр. ун. (без изменений)

❌ На фоне ослабления спроса и антиковидных ограничений в Китае (до конца 2П) основные металлы в корзине компании заметно скорректировались, но относительно 2020-2021гг все ещё остаются на достаточно высоких отметках.

✅ Более низкие цены 2П2022г будут частично компенсированы ростом объема реализации, по мере восстановления цепочек сбыта. Компании не отказалась от своих прогнозов по объемам производства, а значит реализация будет догонять его в 2П и частично в 1П2023г.

👉 Опираясь на средние цены на металлы и данные по затратам за 1П можно ожидать следующие результаты по итогам года:

▫️ Выручка:1,2 трлн р (-2,5% г/г)

▫️ Чистая прибыль: 363 млрд р (-24% г/г)

▫️ FCF: 160 млрд р (-51% г/г)

❌Прибыль вероятно скорректируется почти на всех уровнях. Это эффект от более низких цен реализации большинства металлов, роста себестоимости и финансовых расходов.

❌ Основной негатив для компании в период до 2024г — это огромные капитальные затраты. На них за это время планируется потратитьоколо 1 трлн рублей и только за 2022г CAPEX превысит 250 млрд. В следующем году снова ожидаетсярост на 10% и после этого капзатраты пойдут на спад, что положительно скажется на FCF. Фактически, внедрение новой див. политики, согласно которой будет выплачиваться 100% от FCF было бы логичным, чтобы не допустить рост долговой нагрузки, но тогда в 2022-2023 годах выплаты могут быть скромными.

❌ Более того, из 1 трлн рублей почти все будет направлено или на поддержание существующих мощностей (обновление заводов, новое оборудование, модернизация шахт и т.д.) или на социальные проекты и логистику. Новых точек роста бизнеса это не принесёт.

⚠️ Акционерное соглашение закончило действовать в 2022г и теперь компания скорее всего поменяет базу выплаты дивидендов.

-По старой базе (60% EBITDA) компания бы заплатила около 3100 рублей на акцию (20% доходности).

-При 100% FCF дивиденды будут скромные 1000 руб/акция или 6,5% доходности.

-При выплате в 50% от чистой прибыли, доходность будет около 7,5%

Вывод:

Несмотря на все текущие проблемы, Норникель всё ещё остаётся безусловно качественной компанией и текущая оценка по-прежнему привлекательна. Бизнес будет восстанавливаться по мере восстановления мировой экономики и уже получил позитивный импульс после открытия Китая. Рентабельность компании позволяет пережить практически любой кризис на своем рынке.

📈 Справедливой ценой для компании по-прежнему считаю 20000 рублей за акцию, но сильное ухудшение дивидендной политики может на время ухудшить результаты и рыночную оценку.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба