NetEase Inc (NASDAQ:NTES; HK:9999) – Китайская медиа-компания, предоставляющая онлайн-сервисы, ориентированные на контент-сообщество, коммуникации и коммерцию.

Основана в 1997 году. Бизнес компании разнообразен, в ее сферу входят такие направления, как разработка и управление онлайн-играми для ПК и мобильных устройств, рекламные сервисы, службы электронной почты и платформы электронной коммерции в Китае.

Одна из крупнейших компаний по разработке видеоигр в мире.

Из всех вышеперечисленных проектов лично мне мало что знакомо. Я изучил игры, которые выпускает компания — оказывается, что большая часть этих игр популярна в Китае. К сожалению, в отчете нет информации касаемо географии выручки.

NetEase тесно сотрудничает с такой известной компанией как Activision Blizzard (NASDAQ:ATVI), в основном участвует в разработке китайских версий своих игр

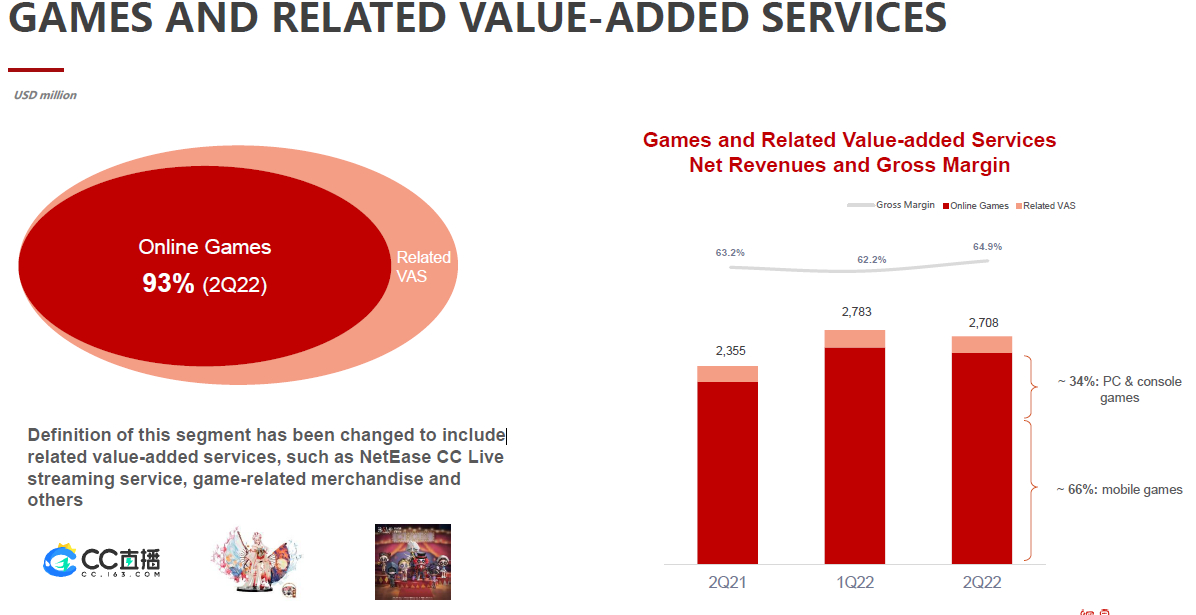

Структура выручки

Структура выручки включает в себя четыре основных сегмента:

- Онлайн и мобильные игры – 71,69%

- Поисковик Youdao – 6,11%

- Облачный музыкальный сервис – 7,98%

- Инновационный бизнес и другое – 14,2%. Сюда входят такие направления как онлайн-образование, облачные платформы, электронная коммерция и интернет-реклама.

В общем, компания с точки зрения бизнеса довольно интересная.

Но последний год стоимость компании находится в крутом пике, как и другие компании Китая.

А значит, нам надо разобраться в привлекательности компании с точки зрения безопасности инвестиций.

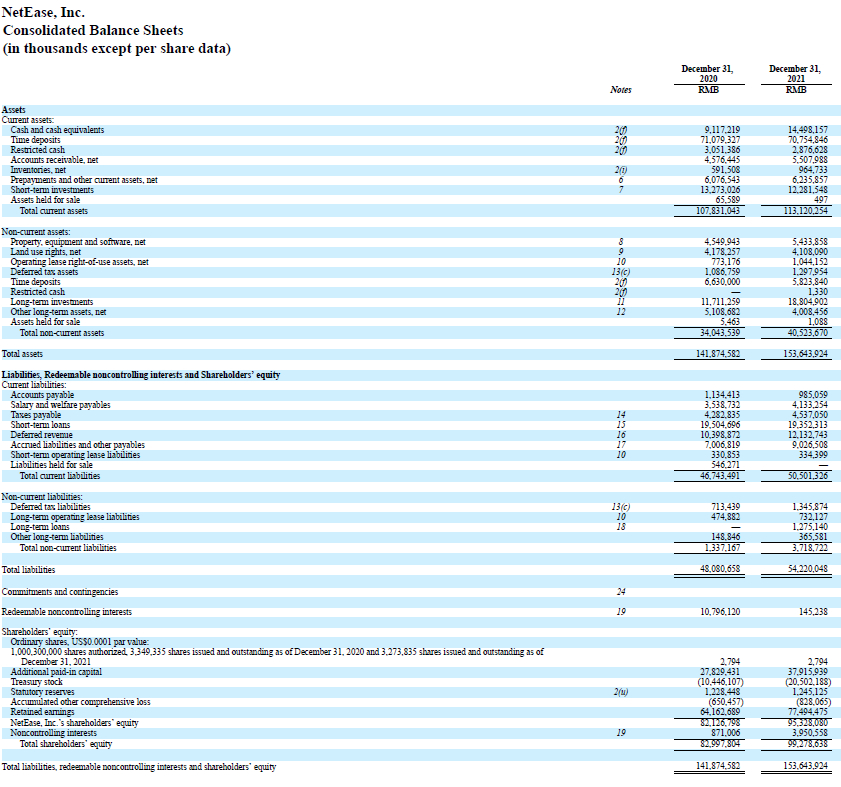

Баланс компании

Погоди, это же китайская компания?

Да. Они тоже публикуют отчеты на английском. Такие же, как в США. Давайте проанализируем.

Оборотные активы превышают оборотные обязательства.

Оборотный капитал = 62.619 млн юаней. Он положительный и стабильно растет.

При всех вышеперечисленных фактах, коэффициент краткосрочной ликвидности = 2,24 – просто превосходный показатель.

Оборотный капитал у компании в достатке. За прошедшие 5 лет этот коэффициент не опускался ниже 2 (2018 год — небольшое исключение). У компании все стабильно.

Коэффициенты

Долговая нагрузка компании минимальна, сам долг = 21.694 млн юаней.

Несмотря на то, что долг стабильно и быстрыми темпами растет, он полностью покрывается оборотным капиталом.

В общей структуре активов сам долг занимает всего 14%, несмотря на его стремительный рост, фактически процент долга остается на одном и том же уровне.

Все обязательства в структуре активов занимают 35%, данный показатель практически тоже находится на одном уровне за прошедшие 5 лет.

Активы компании

Нераспределенная прибыль компании стабильно растет. Так, за 5 лет рост составил 81%.

Активы за 5 лет выросли на 116%, здесь стоит отметить, что до 2021 года активы компании каждый год росли от 20 до 28%, а вот в 2021 году рост составил 8%.

Кэш на балансе за 5 лет вырос на 155%, в 2021 году темпы роста тоже упали.

Обязательства за аналогичный период выросли на 126%, капитал на 111% (темпы роста так же замедлились).

Хотя рост обязательств опережает рост активов и капитала, в целом можно отметить, что компания растет равномерно.

Также компания стабильно размывает количество акций.

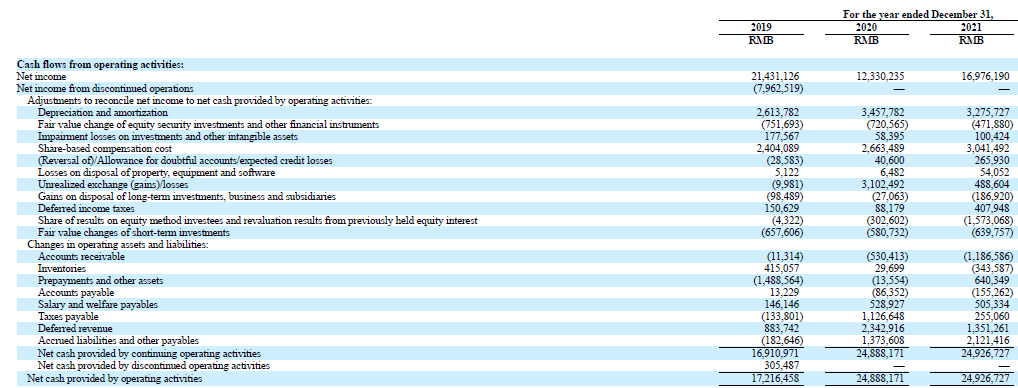

ОДП

Операционный денежный поток компании положительный и стабильно растет. Все хорошо у них в этом плане.

С 2017 года ОДП фактически удвоился. До 2021 года темпы роста были ударными, самый пик пришелся на 2019 и 2020 годы, в 2021 рост практически остановился.

ИДП

Здесь наблюдается картина, характерная для большинства компаний Китая, особенно технологичных. Сумма денежных средств, используемых в инвестиционном денежном потоке, огромная, но бОльшая их часть используется для инвестиций в ценные бумаги и депозиты.

Капитальные затраты находятся на одном уровне. Компания стабильно инвестирует в свой бизнес.

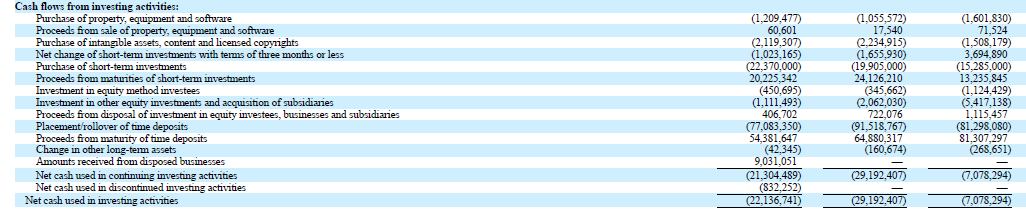

ФДП

NetEase стабильно привлекает денежные средства посредством кредитов, но так же стабильно их гасит.

Также с 2018 по 2020 год было размытие акционерного капитала, очень много средств компания привлекла в 2020 году (почти 22 млрд юаней).

Компания стабильно выплачивает небольшие дивиденды. А еще в 2021 и 2020 году потратила существенные суммы на выкуп своих расписок.

Хотя компания стабильно привлекает средства «извне», за последние 5 лет ОДП всегда превышал ФДП. В основном компания финансируется за счет средств, полученных от основной деятельности.

Свободный денежный поток компании положительный и стабильно растет. За прошедшие 5 лет он удвоился, основной рост пришелся на 2019 и 2020 годы. В 2021 году рост замедлился.

EBITDA = 24.380 млн юаней, стабильно растет. За 5 лет EBITDA выросла на 76%.

Ранее мы говорили, что долг компании полностью покрывается запасом ликвидности.

Показатель NetDebt/Ebitda отрицательный. NetEase отлично справляется со своей долговой нагрузкой.

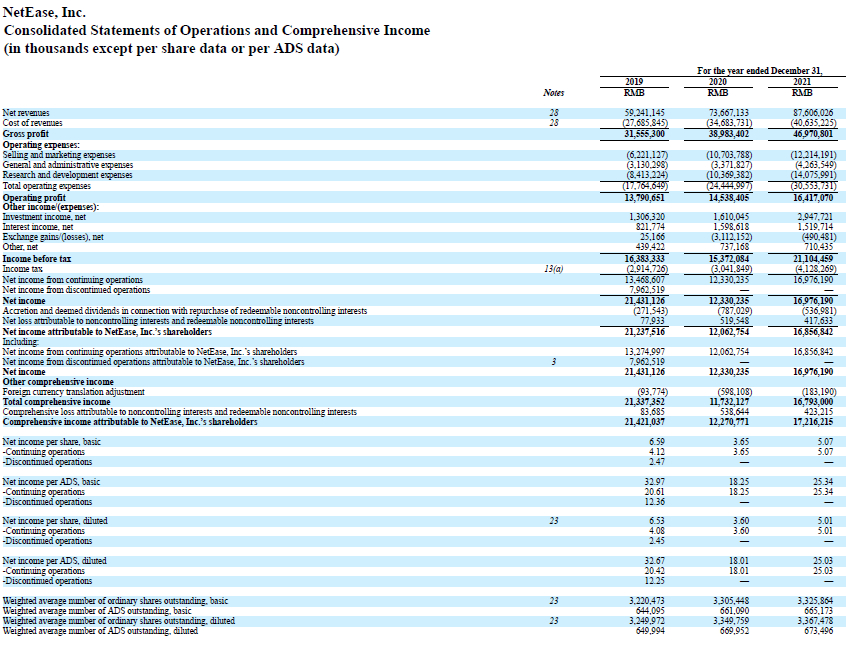

Прибыли и убытки

В отчете о прибыли более-менее все стабильно.

Выручка компании стабильно растет из года в год. Исключение — 2019 год, но падение компенсировалось. Выручка за 2021 год является рекордной. За 5 лет рост выручки составил 61% — неплохо. В среднем же за прошедшие 5 лет выручка росла по 12% в год.

Операционная прибыль. Все стабильно, я бы даже сказал — полный штиль. Каких-то заоблачных темпов роста нет, но зато спокойствие и стабильность.

Операционная прибыль растет стабильно на протяжении 5 лет. Рост операционной прибыли за 5 лет составил 35%.

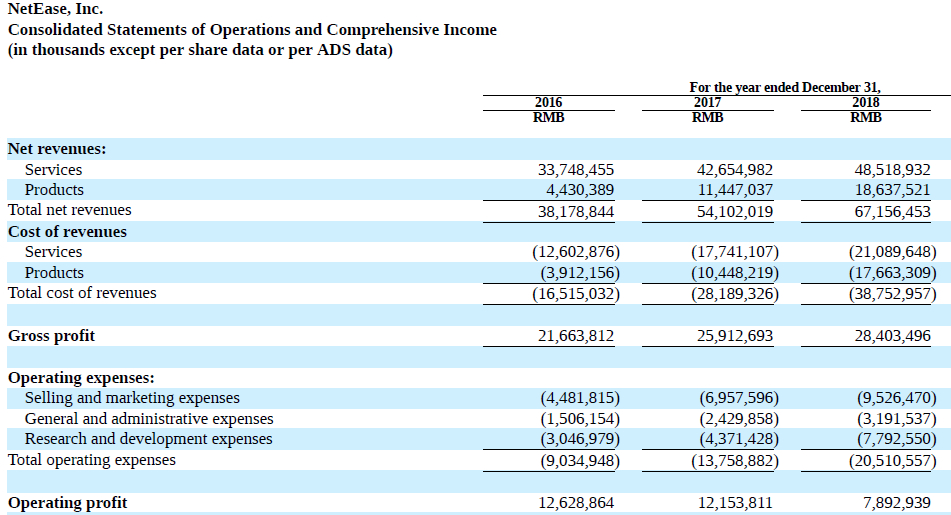

Мне интересно, что стало с операционной прибылью в 2018 году, почему она резко обвалилась. Давайте глянем более старые отчеты.

Прибыли и убытки 2018

Что мы видим?

Выручка растет, валовая прибыль растет.

Сразу бросилось в глаза, что в 2018 году резко выросли операционные затраты, в частности, практически в два раза выросли затраты на разработку, а также выросли затраты на маркетинг на 37%.

В 2019 году операционная маржинальность бизнеса была на уровне 23%, в 2021 году уже 18%. Это то, о чем я говорил выше, у компании растут операционные затраты.

Ну и, конечно же, чистая прибыль. Тут тоже присутствует интересный нюанс. В 2019 году чистая прибыль составляла 21.431 млн юаней. В 2021 году — 16.976 млн. Получается, что чистая прибыль упала?

Это не совсем так, дело в том, что в 2019 году NetEase продала свою платформу электронной коммерции Kaola компании Alibaba (NYSE:BABA; HK:9988) и отразила это как прибыль от прекращенной деятельности.

Динамика

В целом, чистая прибыль также растет. За 5 лет рост чистой прибыли составил 56%. Рентабельность по чистой прибыли так же растет и составляет 19%.

Что удивительно — рентабельность по чистой прибыли превышает операционную маржу. Дело в том, что компания в чистой прибыли показывает инвестиционные и процентные доходы. Например, в 2021 году компания дополнительно заработала 4,5 млрд юаней.

Прибыль на акцию также растет.

Давайте посмотрим на отчет за 3 квартала 2022 года.

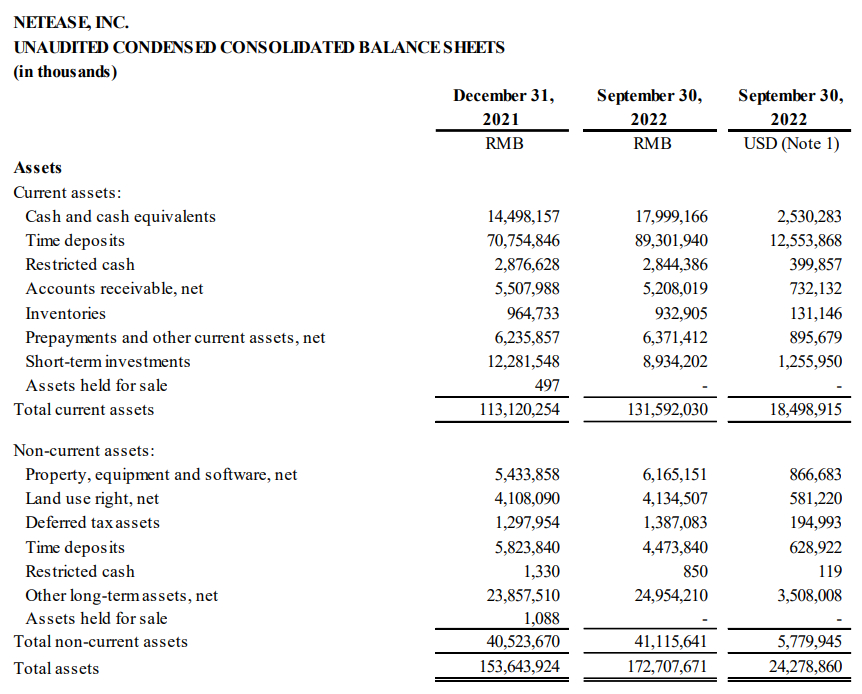

Активы Q3

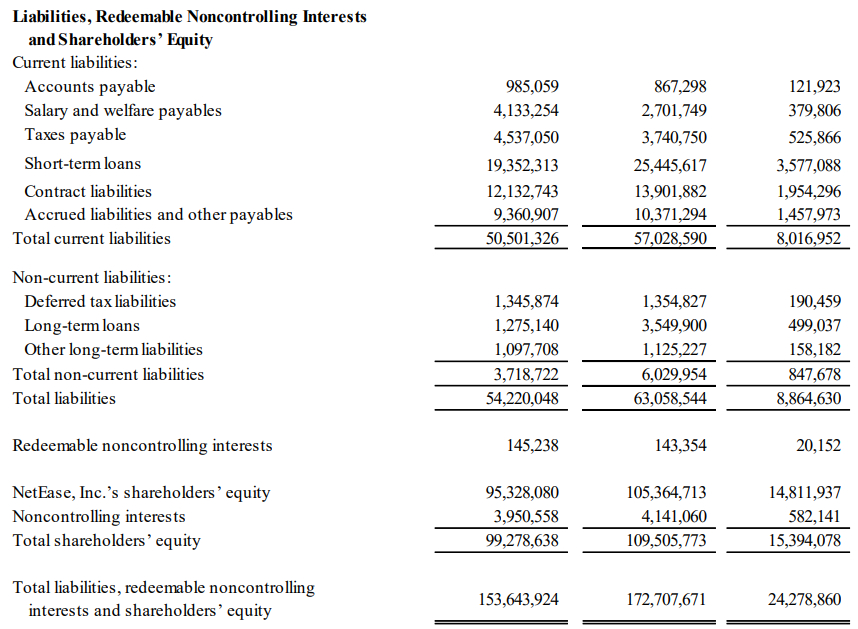

Обязательства Q3

Активы выросли на 12%. Обязательства — на 14%.

Капитал вырос на 10%.

Коэффициент краткосрочной ликвидности — 2,3.

Долг вырос на 40% и составляет 28.995 миллионов юаней. Занимает 16,7% в структуре активов.

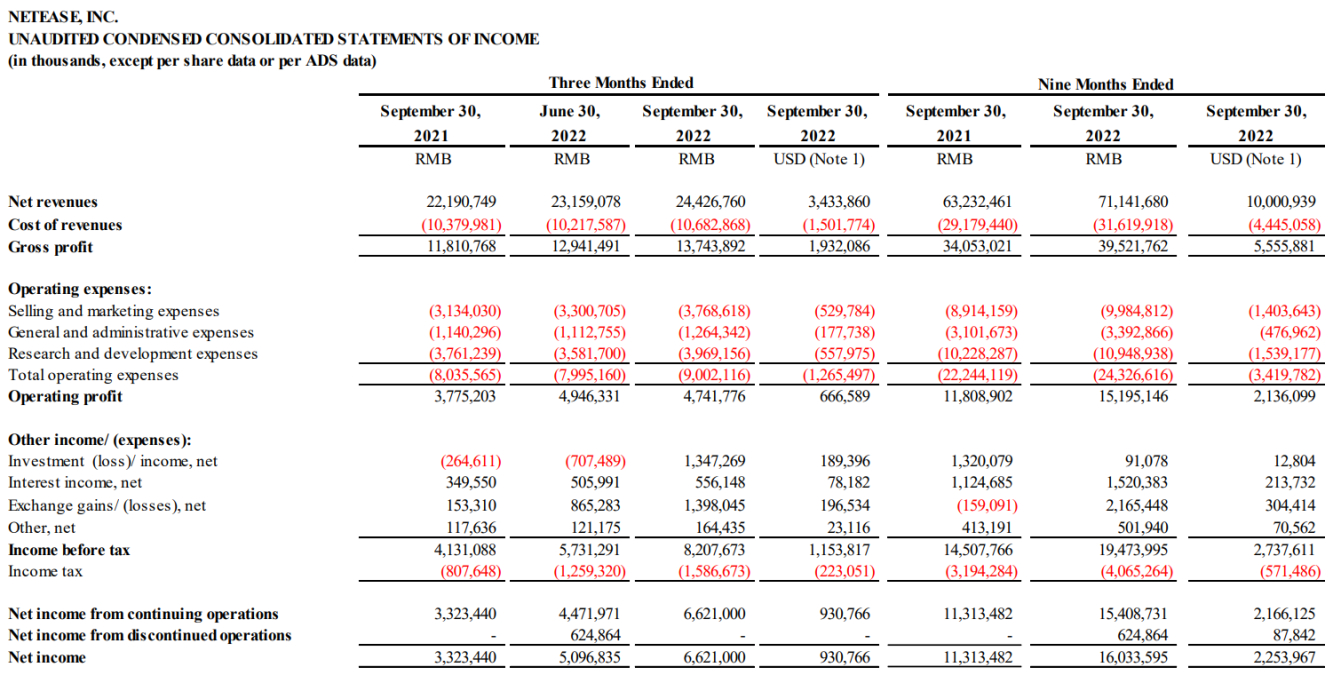

Доходы Q3

Выручка выросла на 12,5%. Операционная прибыль выросла на 28%.

Маржинальность бизнеса выросла с 18% до 21%.

Чистая прибыль выросла на 40%.

Оценка стоимости

Текущая цена одной акции на момент написания статьи — 89,25 HKD

Общая цена компании на рынке — 255.863 млн юаней (35.194 млн долларов).

За такую цену мы получаем компанию с активами на 153.644 млн юаней, из которых акционерный капитал – 99.424 млн.

По факту за 1 юань капитала мы платим 2,5 юаня.

За эти деньги мы получаем компанию со средней чистой прибылью за 5 лет в 13.613 млн юаней, за 3 года 16.913 млн.

Средний показатель P/E за 5 лет получается – 18,8, за 3 года - 15 P/B – 2,5 P/S – 2,92

Балансовая стоимость одной акции 33 HKD.

Вывод

Лично у меня компания оставила положительные эмоции. На мой взгляд, NetEase заслуживает внимания. Компания имеет идеальное финансовое состояние, также показала, что умеет справляться с кризисами и что умеет зарабатывать деньги.

К минусам я бы отнес все то, что можно отнести к китайским компаниям. Во-первых, это регистрация компании. Во-вторых давление Китайских властей на технологичные компании. В-третьих, возможный китайско-тайваньский конфликт.

Также существует риск санкций США против IT-компаний КНР.

С другой стороны, рынок игровой индустрии — бездонная бочка, и ему всегда есть куда расти (сам геймер со стажем), особенно игровой рынок Азии. А финансовое состояние компании позволит ей справиться с текущим кризисом.

Одно смущает — цена. Учитывая риски, высока вероятность, что мы увидим цены ниже. И вот тогда уже можно будет прям закупаться.

Ну а пока — каждый пусть действует согласно своей стратегии. Кто-то купит небольшую часть и потом усреднит в случае просадки, кто-то просто посидит на заборе, а кто-то, в очередной раз забив на все правила и цену, залетит на всю котлету.

Основана в 1997 году. Бизнес компании разнообразен, в ее сферу входят такие направления, как разработка и управление онлайн-играми для ПК и мобильных устройств, рекламные сервисы, службы электронной почты и платформы электронной коммерции в Китае.

Одна из крупнейших компаний по разработке видеоигр в мире.

Из всех вышеперечисленных проектов лично мне мало что знакомо. Я изучил игры, которые выпускает компания — оказывается, что большая часть этих игр популярна в Китае. К сожалению, в отчете нет информации касаемо географии выручки.

NetEase тесно сотрудничает с такой известной компанией как Activision Blizzard (NASDAQ:ATVI), в основном участвует в разработке китайских версий своих игр

Структура выручки

Структура выручки включает в себя четыре основных сегмента:

- Онлайн и мобильные игры – 71,69%

- Поисковик Youdao – 6,11%

- Облачный музыкальный сервис – 7,98%

- Инновационный бизнес и другое – 14,2%. Сюда входят такие направления как онлайн-образование, облачные платформы, электронная коммерция и интернет-реклама.

В общем, компания с точки зрения бизнеса довольно интересная.

Но последний год стоимость компании находится в крутом пике, как и другие компании Китая.

А значит, нам надо разобраться в привлекательности компании с точки зрения безопасности инвестиций.

Баланс компании

Погоди, это же китайская компания?

Да. Они тоже публикуют отчеты на английском. Такие же, как в США. Давайте проанализируем.

Оборотные активы превышают оборотные обязательства.

Оборотный капитал = 62.619 млн юаней. Он положительный и стабильно растет.

При всех вышеперечисленных фактах, коэффициент краткосрочной ликвидности = 2,24 – просто превосходный показатель.

Оборотный капитал у компании в достатке. За прошедшие 5 лет этот коэффициент не опускался ниже 2 (2018 год — небольшое исключение). У компании все стабильно.

Коэффициенты

Долговая нагрузка компании минимальна, сам долг = 21.694 млн юаней.

Несмотря на то, что долг стабильно и быстрыми темпами растет, он полностью покрывается оборотным капиталом.

В общей структуре активов сам долг занимает всего 14%, несмотря на его стремительный рост, фактически процент долга остается на одном и том же уровне.

Все обязательства в структуре активов занимают 35%, данный показатель практически тоже находится на одном уровне за прошедшие 5 лет.

Активы компании

Нераспределенная прибыль компании стабильно растет. Так, за 5 лет рост составил 81%.

Активы за 5 лет выросли на 116%, здесь стоит отметить, что до 2021 года активы компании каждый год росли от 20 до 28%, а вот в 2021 году рост составил 8%.

Кэш на балансе за 5 лет вырос на 155%, в 2021 году темпы роста тоже упали.

Обязательства за аналогичный период выросли на 126%, капитал на 111% (темпы роста так же замедлились).

Хотя рост обязательств опережает рост активов и капитала, в целом можно отметить, что компания растет равномерно.

Также компания стабильно размывает количество акций.

ОДП

Операционный денежный поток компании положительный и стабильно растет. Все хорошо у них в этом плане.

С 2017 года ОДП фактически удвоился. До 2021 года темпы роста были ударными, самый пик пришелся на 2019 и 2020 годы, в 2021 рост практически остановился.

ИДП

Здесь наблюдается картина, характерная для большинства компаний Китая, особенно технологичных. Сумма денежных средств, используемых в инвестиционном денежном потоке, огромная, но бОльшая их часть используется для инвестиций в ценные бумаги и депозиты.

Капитальные затраты находятся на одном уровне. Компания стабильно инвестирует в свой бизнес.

ФДП

NetEase стабильно привлекает денежные средства посредством кредитов, но так же стабильно их гасит.

Также с 2018 по 2020 год было размытие акционерного капитала, очень много средств компания привлекла в 2020 году (почти 22 млрд юаней).

Компания стабильно выплачивает небольшие дивиденды. А еще в 2021 и 2020 году потратила существенные суммы на выкуп своих расписок.

Хотя компания стабильно привлекает средства «извне», за последние 5 лет ОДП всегда превышал ФДП. В основном компания финансируется за счет средств, полученных от основной деятельности.

Свободный денежный поток компании положительный и стабильно растет. За прошедшие 5 лет он удвоился, основной рост пришелся на 2019 и 2020 годы. В 2021 году рост замедлился.

EBITDA = 24.380 млн юаней, стабильно растет. За 5 лет EBITDA выросла на 76%.

Ранее мы говорили, что долг компании полностью покрывается запасом ликвидности.

Показатель NetDebt/Ebitda отрицательный. NetEase отлично справляется со своей долговой нагрузкой.

Прибыли и убытки

В отчете о прибыли более-менее все стабильно.

Выручка компании стабильно растет из года в год. Исключение — 2019 год, но падение компенсировалось. Выручка за 2021 год является рекордной. За 5 лет рост выручки составил 61% — неплохо. В среднем же за прошедшие 5 лет выручка росла по 12% в год.

Операционная прибыль. Все стабильно, я бы даже сказал — полный штиль. Каких-то заоблачных темпов роста нет, но зато спокойствие и стабильность.

Операционная прибыль растет стабильно на протяжении 5 лет. Рост операционной прибыли за 5 лет составил 35%.

Мне интересно, что стало с операционной прибылью в 2018 году, почему она резко обвалилась. Давайте глянем более старые отчеты.

Прибыли и убытки 2018

Что мы видим?

Выручка растет, валовая прибыль растет.

Сразу бросилось в глаза, что в 2018 году резко выросли операционные затраты, в частности, практически в два раза выросли затраты на разработку, а также выросли затраты на маркетинг на 37%.

В 2019 году операционная маржинальность бизнеса была на уровне 23%, в 2021 году уже 18%. Это то, о чем я говорил выше, у компании растут операционные затраты.

Ну и, конечно же, чистая прибыль. Тут тоже присутствует интересный нюанс. В 2019 году чистая прибыль составляла 21.431 млн юаней. В 2021 году — 16.976 млн. Получается, что чистая прибыль упала?

Это не совсем так, дело в том, что в 2019 году NetEase продала свою платформу электронной коммерции Kaola компании Alibaba (NYSE:BABA; HK:9988) и отразила это как прибыль от прекращенной деятельности.

Динамика

В целом, чистая прибыль также растет. За 5 лет рост чистой прибыли составил 56%. Рентабельность по чистой прибыли так же растет и составляет 19%.

Что удивительно — рентабельность по чистой прибыли превышает операционную маржу. Дело в том, что компания в чистой прибыли показывает инвестиционные и процентные доходы. Например, в 2021 году компания дополнительно заработала 4,5 млрд юаней.

Прибыль на акцию также растет.

Давайте посмотрим на отчет за 3 квартала 2022 года.

Активы Q3

Обязательства Q3

Активы выросли на 12%. Обязательства — на 14%.

Капитал вырос на 10%.

Коэффициент краткосрочной ликвидности — 2,3.

Долг вырос на 40% и составляет 28.995 миллионов юаней. Занимает 16,7% в структуре активов.

Доходы Q3

Выручка выросла на 12,5%. Операционная прибыль выросла на 28%.

Маржинальность бизнеса выросла с 18% до 21%.

Чистая прибыль выросла на 40%.

Оценка стоимости

Текущая цена одной акции на момент написания статьи — 89,25 HKD

Общая цена компании на рынке — 255.863 млн юаней (35.194 млн долларов).

За такую цену мы получаем компанию с активами на 153.644 млн юаней, из которых акционерный капитал – 99.424 млн.

По факту за 1 юань капитала мы платим 2,5 юаня.

За эти деньги мы получаем компанию со средней чистой прибылью за 5 лет в 13.613 млн юаней, за 3 года 16.913 млн.

Средний показатель P/E за 5 лет получается – 18,8, за 3 года - 15 P/B – 2,5 P/S – 2,92

Балансовая стоимость одной акции 33 HKD.

Вывод

Лично у меня компания оставила положительные эмоции. На мой взгляд, NetEase заслуживает внимания. Компания имеет идеальное финансовое состояние, также показала, что умеет справляться с кризисами и что умеет зарабатывать деньги.

К минусам я бы отнес все то, что можно отнести к китайским компаниям. Во-первых, это регистрация компании. Во-вторых давление Китайских властей на технологичные компании. В-третьих, возможный китайско-тайваньский конфликт.

Также существует риск санкций США против IT-компаний КНР.

С другой стороны, рынок игровой индустрии — бездонная бочка, и ему всегда есть куда расти (сам геймер со стажем), особенно игровой рынок Азии. А финансовое состояние компании позволит ей справиться с текущим кризисом.

Одно смущает — цена. Учитывая риски, высока вероятность, что мы увидим цены ниже. И вот тогда уже можно будет прям закупаться.

Ну а пока — каждый пусть действует согласно своей стратегии. Кто-то купит небольшую часть и потом усреднит в случае просадки, кто-то просто посидит на заборе, а кто-то, в очередной раз забив на все правила и цену, залетит на всю котлету.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба