23 января 2023 | Белуга

О компании.

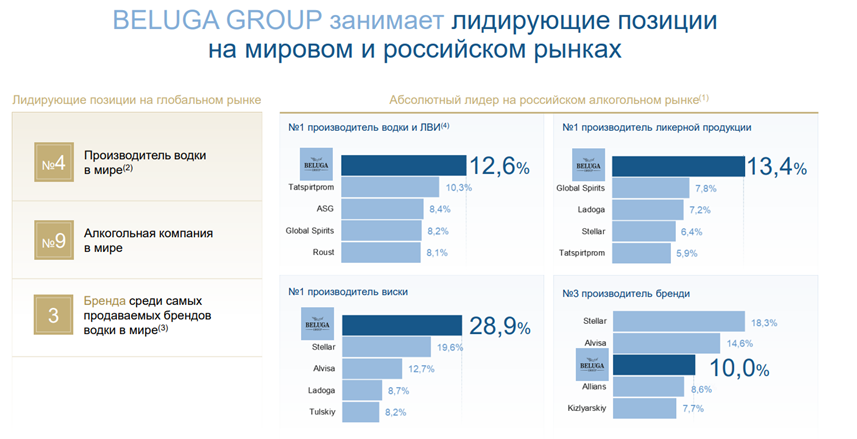

BELUGA GROUP — крупнейшая алкогольная компания в России, лидер по производству водки и ликеро-водочных изделий на этом рынке, а также один из главных импортеров крепкого алкоголя в стране.

Это №1 производитель спиртных напитков в РФ и №4 по производству водки в мире. Входит в ТОП-10 мировых компаний по производству алкоголя.

У компании мощная производственная база из высокотехнологичных предприятий: Архангельского и Мариинского ликеро-водочных заводов, завода «Уссурийский бальзам», Пермского вино-водочного завода «Бастион», подмосковного «Завода Георгиевский. Традиции качества», «Спиртзавода Чугуновского» и винодельческого комплекса «Поместье Голубицкое».

Помимо производства, Белуге принадлежит крупнейшая в стране дистрибуционная сеть (от Калининграда до Владивостока). Общее количество торговых точек, с которыми она работают, превышает 165 тыс. Также у Белуги более 1300 собственных розничных магазинов «ВинЛаб», через которые также реализуется продукция компании и партнеров.

Текущая цена акций.

Акции Белуги торгуются на Мосбирже уже более пяти лет. Последние три года наблюдается рост котировок, сопровождающийся высокой волатильностью. Компания стойко переживает текущий кризис, акции особо не упали и торгуются на уровнях, которые были до начала СВО в 2022г. Почему так происходит и стоит ли еще покупать акции Белуги? Давайте разбираться.

Операционные показатели.

Итак, 16.01.23 компания опубликовала свежие данные по итогам 2022 года:

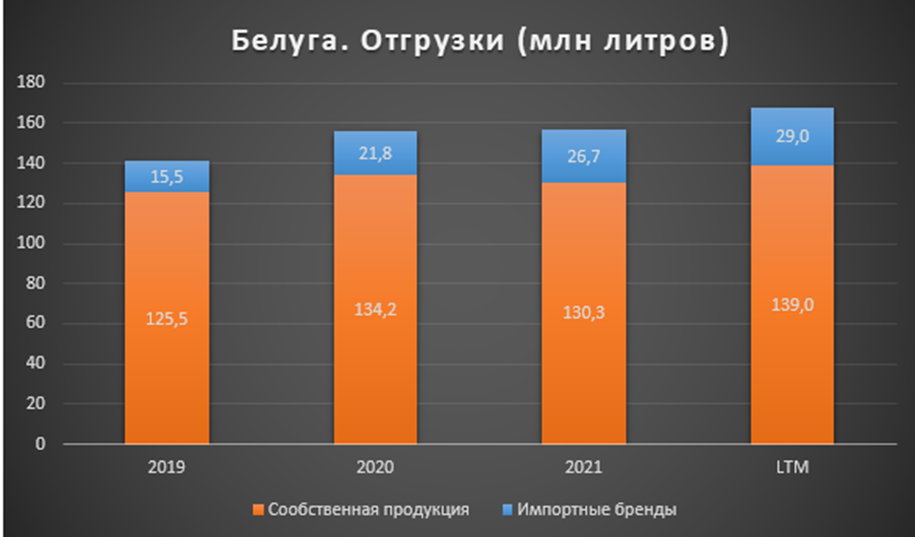

Общие отгрузки: 168 млн литров (+6,8%)

Отгрузки собственных брендов: 139 млн литров (+5,4%)

Отгрузки импортных брендов: 29 млн литров (+13,8%)

Кол-во магазинов «ВИНЛАБ»: 1 350 шт (+35%)

Объем продаж в «ВИНЛАБ» вырос на 52,3%

За последние 4 года общие отгрузки выросли на 19%. Кстати, котировки акций за это время выросли в 6,5 раз. Это объясняется ростом цен и увеличением доли премиальных брендов.

Кстати, нужно отметить, что в 2022 году вступили в силу санкции США и ЕС по импорту российских крепких алкогольных напитков. Экспорт приносил Белуге 4% от выручки, но 19.10.22 компания заявила о продаже международных прав на бренд водки Beluga не менее, чем за $75млн.

Финансовые результаты.

В целом за 9 месяцев отличные показатели, везде рост минимум на 30%. Рентабельность по EBITDA впервые достигла 18%. По словам компании, такие результаты получились благодаря росту отгрузок брендов из премиального сегмента, развитием ВИНЛАБ, проактивной ценовой политике.

Раньше компания публиковала отчеты по МСФО по полугодиям, поэтому напрямую сравнить с прошлыми кварталами нельзя. Но в целом понятно, что 3 квартал получился значительно лучше, чем предыдущие два.

Выручка и прибыль. Динамика по годам.

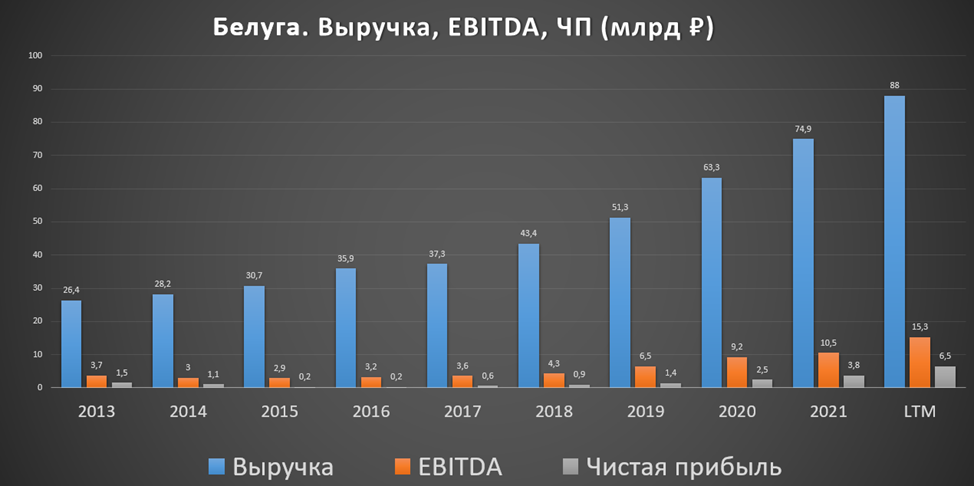

Выручка у компании непрерывно растущая. Последние 5 лет она растёт в среднем по 16% в год. 2022 год, должен быть также растущим.

Показатель EBITDA, который очень важен при определении долговой нагрузки, расчёта дивидендов, и для сравнения с другими компаниями, показывает даже лучшую динамику. Последние 5 лет темпы роста превышают 25%.

Чистая прибыль растёт 7ой год подряд. Её темпы роста свыше 80%!

Дивиденды.

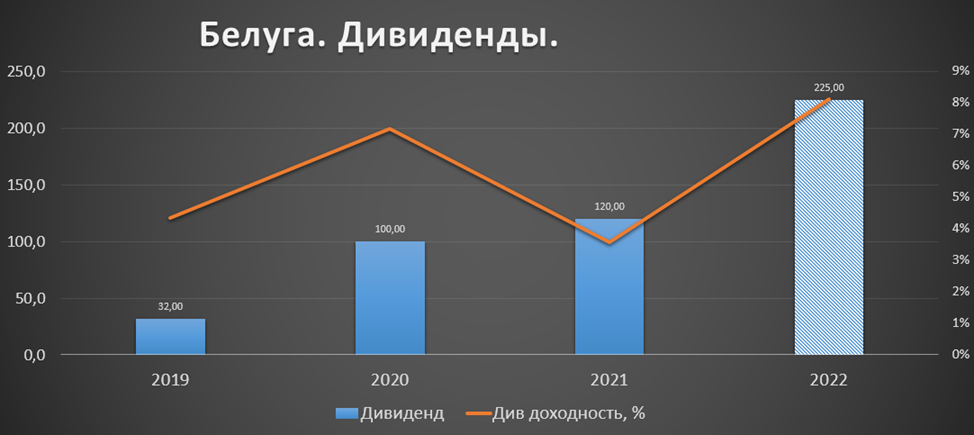

С 20.10.22 была изменена дивидендная политика. Дивиденды устанавливаются на уровне не менее 50% от консолидированной чистой прибыли по МСФО за год (ранее было 25%). Целевая периодичность остается без изменений – по меньшей мере, два раза в год.

За первое полугодие 2022 были выплачены 150₽. И 23.01.23 (нужно было купить 19.01.23) будет отсечка по дивидендам за 3 квартал 22г. в размере 75₽. Итого доходность к текущим ценам примерно 8% годовых.

Кстати, компания периодически проводит обратный выкуп своих акций. Этот факт позитивен для акционеров, правда, в данном случае, они квазиказначейские, т.е. выкупаются на баланс дочерних предприятий. И таким образом, они участвуют в получении дивидендов.

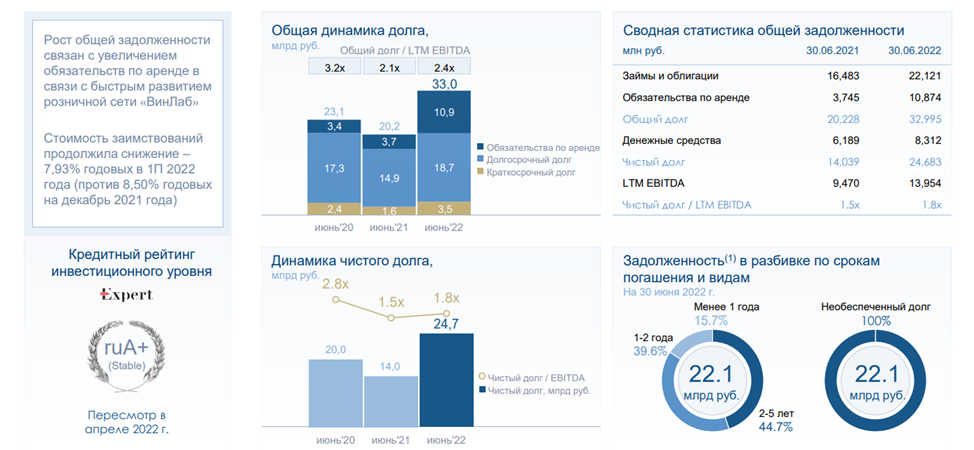

Долговая нагрузка.

К сожалению, в последнем сокращенном отчете компания не привела данных по долговой нагрузке. Поэтому можем опираться только на данные на 30.06.22. Видим, что чистый долг резко вырос до 24,7 млрд (+75% г/г). Средняя ставка по займам около 8%. ND/EBITDA = 1,8. Что говорит о том, что долговая нагрузка уже выше среднего.

Рост обще задолженности объясняется увеличением обязательств по аренде в связи с быстрым развитием сети «Винлаб».

Денежный поток.

Также нужно отметить ухудшение денежных потоков, которое связано с ростом запасов импортной продукции, расчетами с поставщиками по импортным контрактам, ростом CAPEX из-за расширения «Винлаба».

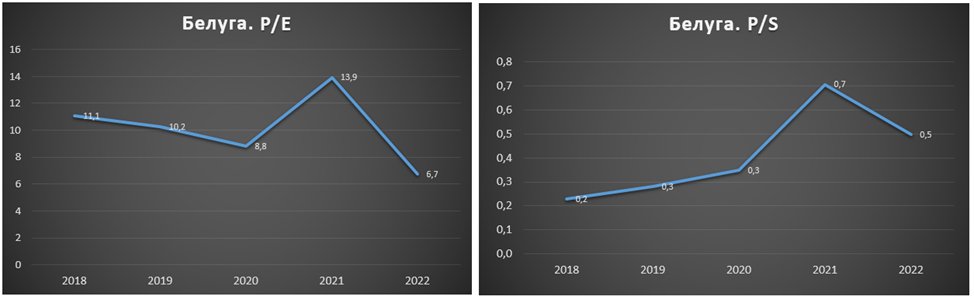

Мультипликаторы.

По мультипликаторам компания оценена не очень дорого:

Текущая цена акции = 2800 ₽

Капитализация компании = 44 млрд

EV/EBITDA = 4,5

P/E = 6,8

P/S = 0,5

Рентабельность по EBITDA = 18,1%

Перспективы.

У компании есть стратегия развития до 2024 года. Согласно которой выручка должна достигнуть 130 млрд руб.

Выводы.

Итак, Белуга не очень большая по капитализации компания, но один из мировых лидеров по производству алкоголя. Продуктовая линейка диверсифицирована. Производство во многом локализовано в РФ. И продав международный бренд, компания сосредоточилась на Российском рынке.

Операционные показатели в 2022 году продолжили органичный рост.

Финансовые результаты за 3 квартал позитивны. Продолжился двузначный рост основных финансовых показателей.

На данный момент Белуга стремительно развивает свою розничную сеть, что хорошо сказывается на выручке. Но в связи с этим увеличиваются и затраты. Вместе с этим растёт и долговая нагрузка. Но пока она не достигла критических отметок, финансовое положение довольно устойчивое.

Белуга – это компания роста, но мультипликаторы в целом не зашкаливают.

Несмотря на рост долга и затрат на расширение бизнеса, компания также не забывает про акционеров и продолжает выплачивать неплохие дивиденды.

В целом пока компания выглядит довольно гармонично и сбалансированно. Ближайшие годы, рост должен продолжиться. В первую очередь за счёт развития розничной сети.

Ещё к позитивным моментам относится то, что в 2022 году акции Белуги были переведены Мосбиржей в первый котировальный список, ликвидность повысилась.

Мои сделки.

20.01.23 на дивидендном гэпе решил прикупить немного акций этой компании. Цена покупки в районе 2800₽. Если цена упадёт ниже 2600₽ буду докупать.

BELUGA GROUP — крупнейшая алкогольная компания в России, лидер по производству водки и ликеро-водочных изделий на этом рынке, а также один из главных импортеров крепкого алкоголя в стране.

Это №1 производитель спиртных напитков в РФ и №4 по производству водки в мире. Входит в ТОП-10 мировых компаний по производству алкоголя.

У компании мощная производственная база из высокотехнологичных предприятий: Архангельского и Мариинского ликеро-водочных заводов, завода «Уссурийский бальзам», Пермского вино-водочного завода «Бастион», подмосковного «Завода Георгиевский. Традиции качества», «Спиртзавода Чугуновского» и винодельческого комплекса «Поместье Голубицкое».

Помимо производства, Белуге принадлежит крупнейшая в стране дистрибуционная сеть (от Калининграда до Владивостока). Общее количество торговых точек, с которыми она работают, превышает 165 тыс. Также у Белуги более 1300 собственных розничных магазинов «ВинЛаб», через которые также реализуется продукция компании и партнеров.

Текущая цена акций.

Акции Белуги торгуются на Мосбирже уже более пяти лет. Последние три года наблюдается рост котировок, сопровождающийся высокой волатильностью. Компания стойко переживает текущий кризис, акции особо не упали и торгуются на уровнях, которые были до начала СВО в 2022г. Почему так происходит и стоит ли еще покупать акции Белуги? Давайте разбираться.

Операционные показатели.

Итак, 16.01.23 компания опубликовала свежие данные по итогам 2022 года:

Общие отгрузки: 168 млн литров (+6,8%)

Отгрузки собственных брендов: 139 млн литров (+5,4%)

Отгрузки импортных брендов: 29 млн литров (+13,8%)

Кол-во магазинов «ВИНЛАБ»: 1 350 шт (+35%)

Объем продаж в «ВИНЛАБ» вырос на 52,3%

За последние 4 года общие отгрузки выросли на 19%. Кстати, котировки акций за это время выросли в 6,5 раз. Это объясняется ростом цен и увеличением доли премиальных брендов.

Кстати, нужно отметить, что в 2022 году вступили в силу санкции США и ЕС по импорту российских крепких алкогольных напитков. Экспорт приносил Белуге 4% от выручки, но 19.10.22 компания заявила о продаже международных прав на бренд водки Beluga не менее, чем за $75млн.

Финансовые результаты.

В целом за 9 месяцев отличные показатели, везде рост минимум на 30%. Рентабельность по EBITDA впервые достигла 18%. По словам компании, такие результаты получились благодаря росту отгрузок брендов из премиального сегмента, развитием ВИНЛАБ, проактивной ценовой политике.

Раньше компания публиковала отчеты по МСФО по полугодиям, поэтому напрямую сравнить с прошлыми кварталами нельзя. Но в целом понятно, что 3 квартал получился значительно лучше, чем предыдущие два.

Выручка и прибыль. Динамика по годам.

Выручка у компании непрерывно растущая. Последние 5 лет она растёт в среднем по 16% в год. 2022 год, должен быть также растущим.

Показатель EBITDA, который очень важен при определении долговой нагрузки, расчёта дивидендов, и для сравнения с другими компаниями, показывает даже лучшую динамику. Последние 5 лет темпы роста превышают 25%.

Чистая прибыль растёт 7ой год подряд. Её темпы роста свыше 80%!

Дивиденды.

С 20.10.22 была изменена дивидендная политика. Дивиденды устанавливаются на уровне не менее 50% от консолидированной чистой прибыли по МСФО за год (ранее было 25%). Целевая периодичность остается без изменений – по меньшей мере, два раза в год.

За первое полугодие 2022 были выплачены 150₽. И 23.01.23 (нужно было купить 19.01.23) будет отсечка по дивидендам за 3 квартал 22г. в размере 75₽. Итого доходность к текущим ценам примерно 8% годовых.

Кстати, компания периодически проводит обратный выкуп своих акций. Этот факт позитивен для акционеров, правда, в данном случае, они квазиказначейские, т.е. выкупаются на баланс дочерних предприятий. И таким образом, они участвуют в получении дивидендов.

Долговая нагрузка.

К сожалению, в последнем сокращенном отчете компания не привела данных по долговой нагрузке. Поэтому можем опираться только на данные на 30.06.22. Видим, что чистый долг резко вырос до 24,7 млрд (+75% г/г). Средняя ставка по займам около 8%. ND/EBITDA = 1,8. Что говорит о том, что долговая нагрузка уже выше среднего.

Рост обще задолженности объясняется увеличением обязательств по аренде в связи с быстрым развитием сети «Винлаб».

Денежный поток.

Также нужно отметить ухудшение денежных потоков, которое связано с ростом запасов импортной продукции, расчетами с поставщиками по импортным контрактам, ростом CAPEX из-за расширения «Винлаба».

Мультипликаторы.

По мультипликаторам компания оценена не очень дорого:

Текущая цена акции = 2800 ₽

Капитализация компании = 44 млрд

EV/EBITDA = 4,5

P/E = 6,8

P/S = 0,5

Рентабельность по EBITDA = 18,1%

Перспективы.

У компании есть стратегия развития до 2024 года. Согласно которой выручка должна достигнуть 130 млрд руб.

Выводы.

Итак, Белуга не очень большая по капитализации компания, но один из мировых лидеров по производству алкоголя. Продуктовая линейка диверсифицирована. Производство во многом локализовано в РФ. И продав международный бренд, компания сосредоточилась на Российском рынке.

Операционные показатели в 2022 году продолжили органичный рост.

Финансовые результаты за 3 квартал позитивны. Продолжился двузначный рост основных финансовых показателей.

На данный момент Белуга стремительно развивает свою розничную сеть, что хорошо сказывается на выручке. Но в связи с этим увеличиваются и затраты. Вместе с этим растёт и долговая нагрузка. Но пока она не достигла критических отметок, финансовое положение довольно устойчивое.

Белуга – это компания роста, но мультипликаторы в целом не зашкаливают.

Несмотря на рост долга и затрат на расширение бизнеса, компания также не забывает про акционеров и продолжает выплачивать неплохие дивиденды.

В целом пока компания выглядит довольно гармонично и сбалансированно. Ближайшие годы, рост должен продолжиться. В первую очередь за счёт развития розничной сети.

Ещё к позитивным моментам относится то, что в 2022 году акции Белуги были переведены Мосбиржей в первый котировальный список, ликвидность повысилась.

Мои сделки.

20.01.23 на дивидендном гэпе решил прикупить немного акций этой компании. Цена покупки в районе 2800₽. Если цена упадёт ниже 2600₽ буду докупать.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба