Тайваньский производитель чипов TSMC весьма успешно провел непростой 2022 год, что по большому счету осталось незамеченным на фондовых рынках. Между тем долгосрочные перспективы компании выглядят оптимистично. TSMC остается технологическим лидером отрасли и всей мировой экономики и активно реализует географическую диверсификацию мощностей. Повторить рост 2022 года в ближайшие 12 месяцев будет проблематично на фоне ожидаемой рецессии, но по ее окончании компания сможет вернуться к двухзначным темпам увеличения финансовых метрик.

Мы сохраняем рейтинг «Покупать» для ADS TSM, но понижаем целевую цену со $111 до $103 на январь 2024 года, что соответствует потенциалу 15,1% без учета дивидендов.

Taiwan Semiconductor Manufacturing Company (TSMC) — тайваньский контрактный производитель чипов, крупнейшая полупроводниковая компания в мире по капитализации. Компания не выпускает продукцию под собственным брендом и обслуживает глобальных фаблесс-клиентов.

Цифровизация мировой экономики обеспечивает быстрый переход крупнейших производителей на самые продвинутые чипы. Доля чипов, изготавливаемых по техпроцессам менее 7 нм, в 2022 году достигла 53% по сравнению с 41% в 2020 году. Это способствует улучшению финметрик TSMC: если в 2020-м операционная маржинальность компании составляла 53%, то по итогам 2022-го она поднялась до 60%.

В конце 2022 года чипы по техпроцессу 3 нм были запущены в массовое производство. На данный момент спрос на них опережает предложение, и компания уже получила заказы от Qualcomm, MediaTek, NVIDIA, AMD, Broadcom и Apple. При этом в 2025 году TSMC обещает представить чипы по техпроцессу 2 нм. Единственным значимым конкурентом TSMC по части технологий остается корейская компания Samsung, которая также приступила к массовому производству чипов по техпроцессу 3 нм.

В 2023 году компания, вероятно, столкнется с замедлением спроса. CEO TSMC Си-Си Вей назвал 2023-й годом «умеренного роста» с ожидаемым снижением выручки на 5–9% г/г в первом полугодии и «здоровым восстановлением» в июле — декабре. Такой прогноз обусловлен вероятной мягкой рецессией в глобальной экономике в 2023 году, которая скажется на покупательской активности.

Инвестиционные амбиции TSMC продолжают расти. Компания анонсировала строительство дополнительной фабрики в Аризоне, что увеличит инвестиции в США до $ 40 млрд, расширение завода в Японии, а также вероятное возведение своей первой фабрики в Европе. Бюджет CapEx на 2023 год остался неизменным в диапазоне $ 32–36 млрд, несмотря на прогнозируемый экономический спад.

Компания на текущий момент торгуется с дисконтом 27% относительно аналогов по форвардным мультипликаторам P/E и EV/EBITDA, а также с дисконтом 45% относительно собственных исторических мультипликаторов P/E и EV/EBITDA. При оценке потенциала мы использовали 15% дисконт за геополитический риск.

Научитесь самостоятельно оценивать фундаментальные показатели компании, посетите онлайн-курс «Продвинутый инвестор».

Среди основных рисков для TSMC — глубокая рецессия, а также военный конфликт Китая и Тайваня. Вероятность рецессии в значительной степени уже отражена в котировках TSMC, однако нельзя исключать сценария, в котором экономический спад примет более затяжной характер. Главным фактором беспокойства инвесторов относительно TSMC остаются непростые отношения КНР и Тайваня, даже несмотря на то что прямого эффекта геополитической напряженности на работу компании пока не наблюдается. Активная географическая диверсификация мощностей TSMC призвана частично решить данную проблему.

Описание эмитента

Taiwan Semiconductor Manufacturing Company (TSMC) — тайваньский контрактный производитель чипов и микросхем, крупнейшая полупроводниковая компания в мире по рыночной капитализации (на 18.01.2023). TSMC работает в едином сегменте — фаундри-производстве, включающем изготовление, тестирование, «упаковку» и автоматизированный дизайн интегральных схем и другой полупроводниковой продукции. Компания не выпускает продукцию под собственным брендом и обслуживает глобальных фаблесс-клиентов.

Крупнейшие покупатели TSMC — Apple, Qualcomm, MediaTek, AMD, NVIDIA, Broadcom, Sony, STM. Продукция TSMC используется на многочисленных конечных рынках, включая, среди прочих, смартфоны (39%), высокопроизводительные вычисления (41%), автомобильную электронику (5%), интернет вещей (9%). Основная часть выручки по итогам 2022 года пришлась на инновационные техпроцессы — 7 нм (27%) и 5 нм (26%).

Мощности компании состоят из 5 фабрик по производству 12-дюймовых пластин GIFAFAB, 4 фабрик для 8-дюймовых пластин и 1 фабрики для 6-дюймовых пластин (все расположены на Тайване), 3 заводов в контролируемых подразделениях TSMC Nanjing Company (Тайвань), WaferTech (США) и TSMC China Company (Китай) и 4 бэкенд-фабрик на Тайване. Кроме того, TSMC анонсировала планы по строительству 4 заводов в США и Японии, а также фабрики с фокусом на чипах для автомобильной промышленности в Европе. Офисы компании открыты в Северной Америке, Европе, Японии, Китае и Южной Корее.

Акционерный капитал компании состоит из 28 050 млн обыкновенных акций, обращающихся на Тайваньской фондовой бирже (TWSE) под тикером 2330 и Нью-Йоркской фондовой бирже (NYSE) под тикером TSM. Одна ADS (American Depository Share) на NYSE эквивалентна 5 обыкновенным акциям на TWSE. Количество свободно обращающихся акций составляет 25 930 млн, еще 2120 находятся в собственности компании (казначейские акции). Ведущий акционер TSMC — Национальный фонд развития Тайваня (6,38%, или 1 653,71 млн акций).

Перспективы и риски кейса

Цифровизация мировой экономики обеспечивает быстрый переход крупнейших производителей на самые продвинутые чипы. Доля чипов, изготавливаемых по «инновационным» техпроцессам (менее 7 нм), в 2022 году достигла 53% по сравнению с 50% в 2021 году и 41% в 2020 году. Между тем прослеживается корреляция между техпроцессами и показателями рентабельности TSMC. К примеру, если в 2020 году операционная маржинальность компании составляла 53%, то по итогам 2022-го она поднялась до 60%. При этом закон Мура продолжает исправно работать для TSMC, и уже в 2025 году компания обещает представить чипы по техпроцессу 2 нм. Исходя из этого, мы ожидаем продолжения постепенной активной миграции клиентов TSMC на техпроцессы 3, 4, 5 и 7 нм в ближайшие 3–5 лет, что должно положительно сказаться на финансовых результатах компании.

TSMC продолжает укреплять позиции технологического лидера в отрасли и в 4-м квартале 2022 года начала массовое производство чипов по техпроцессу 3 нм. На данный момент спрос на них опережает предложение: компания, по информации инсайдеров, уже получила заказы от Qualcomm, MediaTek, NVIDIA, AMD, Broadcom и Apple. Последняя традиционно станет наиболее крупным покупателем и планирует за счет N3 серьезно увеличить время автономной работы iPhone 15, в начинке которого будет инновационный процессор А17. Официального подтверждения информации пока нет, но, по данным MacRumors, А17 окажется на 35% более энергоэффективным относительно A16, чего можно добиться только за счет понижения техпроцесса. Единственным значимым конкурентом TSMC по части технологий остается корейская Samsung, которая также приступила к массовому производству чипов N3.

При этом в 2023 году компания, вероятно, столкнется с замедлением спроса. На презентации результатов за 2022 год генеральный директор TSMC Си-Си Вей отметил, что ожидает снижения продаж полупроводников на 4% в 2023 году (без учета чипов памяти). При этом, по словам CEO, для TSMC 2023 год будет годом «умеренного роста» со снижением выручки на 5–9% г/г в первом полугодии и «здоровым восстановлением» в июле — декабре. Наш базовый сценарий в целом соответствует прогнозам компании и предполагает рост выручки на 3% г/г по итогам года. Главными факторами замедления станут высокий уровень запасов конечной продукции у клиентов и сложный глобальный макроэкономический климат, грозящий мягкой рецессией в 2023 году.

Инвестиционные амбиции TSMC продолжают расти. Компания верит, что с 2024 года спрос на полупроводники вернется к масштабному росту. В связи с этим план по CapEx на 2023 год остался неизменным в диапазоне $ 32–36 млрд, 70% которых будут предназначены на инновационные техпроцессы. Кроме того, в 2023 году объем затрат на НИОКР планируется увеличить с 7,2% до 8–8,5% выручки, поскольку компания продолжает активную работу над техпроцессом 2 нм. В январе 2023 года TSMC сообщила, что строящиеся заводы в Аризоне и Японии будут расширены: в частности, инвестиции в американскую фабрику вырастут с $ 12 млрд до $ 40 млрд с запуском второй очереди в 2026 году (первая очередь начнет работать в 2024 году). Кроме того, компания рассматривает вопрос со строительством фабрики по производству автомобильных чипов в Европе, которая может стать первым для компании заводом на территории региона.

Покупка акций TSMC фондом Berkshire Hathaway — позитивный сигнал для инвесторов. Фонд Уоррена Баффета в течение 2022 года аккумулировал более 60 млн депозитарных расписок компании, что составляет около 1% рыночной стоимости. С учетом того что Berkshire Hathaway редко приобретает акции «техов», это свидетельствует о высокой степени уверенности менеджеров фонда в долгосрочных перспективах TSMC.

Среди основных рисков для TSMC — глубокая рецессия, а также потенциальный военный конфликт Китая и Тайваня. Вероятность рецессии в значительной степени уже отражена в котировках TSMC, однако нельзя исключать сценария, в котором экономический спад примет более затяжной характер. Главным фактором беспокойства инвесторов относительно TSMC остаются непростые отношения КНР и Тайваня, даже несмотря на то что прямого эффекта геополитической напряженности на работу компании пока не наблюдается. Активная географическая диверсификация мощностей TSMC призвана частично решить данную проблему.

Возврат капитала акционерам

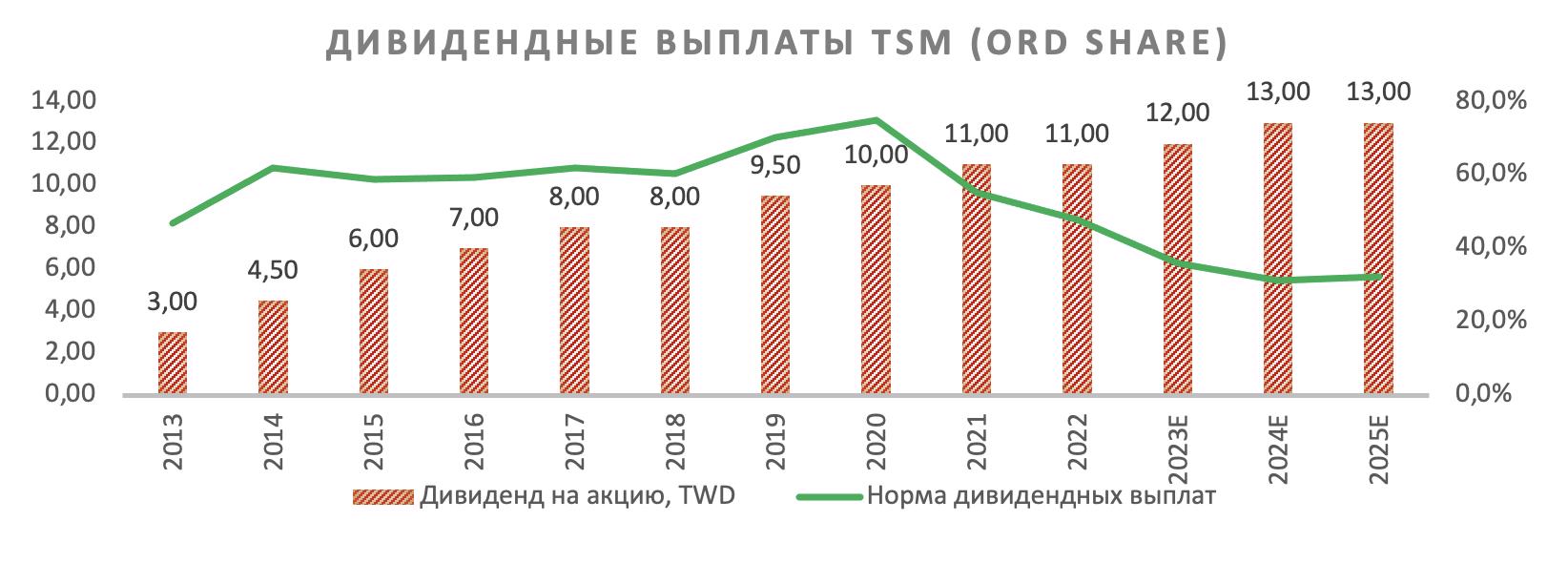

В последние годы TSMC практически не проводит обратного выкупа акций, предпочитая возвращать капитал инвесторам в виде дивидендов. Учитывая крупные инвестиционные бюджеты TSMC, ситуация едва ли изменится в ближайшие годы. Дивдоходность NTM, по нашим оценкам, может составить 2,3%.

Финансовые показатели

Несмотря на сложные макроэкономические условия, результаты TSMC за 4-й квартал вновь оказались успешными. Выручка в октябре — декабре взлетела на 43% г/г за счет продаж чипов для высокопроизводительных вычислений и автомобильной промышленности, которые увеличились на 10% к/к. География продаж TSMC наконец показала первые признаки восстановления спроса у китайских чипмейкеров: доля китайского рынка в выручке компании вернулась на уровень 4-го квартала 2021 года (12%), заметно увеличившись по сравнению с 8% в 3-м квартале 2022 года. Валовая рентабельность увеличилась до 62,2% с 60,4% кварталом ранее. Большая часть улучшения маржи (140 б. п. из 180 б. п.) пришлась на благоприятный обменный курс: так, средний курс пары USD/TWD в 4-м квартале составил 31,32 при 30,40 кварталом ранее. Кроме того, на маржинальности положительно сказались усилия компании по контролю затрат. Валовая маржинальность поддержала и остальные показатели рентабельности: в частности, операционная маржа выросла с 50,6% до 52%, а чистая маржа — с 45,8% до 47,3%.

По первому полугодию 2023 года компания прогнозирует снижение выручки на 5–9% г/г, что будет связано с нормализацией товарных запасов, однако во 2-м полугодии менеджмент видит высокую вероятность «здорового восстановления» рынка.

Долговая нагрузка компании не выглядит высокой: коэффициент «Чистый долг / EBITDA» составляет (-0,55х). Все облигации TSMC при этом имеют фиксированный купон, что дает умеренную защиту от высоких процентных ставок. При этом компания генерирует сильный чистый денежный поток, который по итогам 2022 года составил TWD 528 млрд. С учетом этих факторов долговую нагрузку компании оцениваем как низкую.

TSMC: ключевые данные отчетности, млн TWD

TSMC: историческая и прогнозная динамика ключевых финансовых показателей, млн TWD

* Показатели 2022 г. рассчитаны на основе неаудированных данных и могут измениться по факту публикации годового отчета.

Оценка

Для анализа стоимости акций TSMC мы использовали оценку по мультипликаторам относительно аналогов и оценку по собственным историческим мультипликаторам. При этом с учетом угрозы дальнейшей эскалации геополитических отношений КНР и Тайваня, которая не исключает, в числе прочего, прямого военного столкновения, мы считаем необходимым применение дисконта за риск в размере 15%.

Оценка по форвардным мультипликаторам P/E и EV/EBITDA (NTM) относительно аналогов подразумевает целевую капитализацию TWD 15 931,8 млрд, которая с учетом дисконта 15% падает до TWD 13 542,0 млрд, или $ 94 на ADS.

Анализ стоимости по собственным историческим мультипликаторам (P/E LTM (24,3 х), форвардному P/E NTM (20,6х), EV/EBITDA LTM (12,1х) и форвардному EV/EBITDA NTM (10,4х) формирует таргет TWD 18 904,9 млрд, который с учетом дисконта 15% снижается до TWD 16 069,2 млрд, или $ 111 на ADS.

Комбинированная целевая цена на январь 2024 года составляет $ 103,0 с потенциалом 15,1%. Полная доходность с учетом дивидендов NTM составляет 17,4%. Исходя из этого, мы сохраняем рейтинг «Покупать» по ADS TSM.

TSMC: оценка капитализации по мультипликаторам

Средневзвешенная целевая цена ADS TSM по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 95,8 (апсайд — 7,0%), а рейтинг акции 3,1 (где 1,0 соответствует рейтингу Strong Sell, 3,0 — Hold, 5,0 — Strong Buy).

В том числе оценка целевой цены ADS TSM аналитиками DZ Bank составляет $ 102,00 («Держать»), HSBC — $ 98,25 («Держать»), Needham & Company — $ 110 («Покупать»).

Акции на фондовом рынке

С начала 2022 года ADS TSM (-26%) торгуются практически на одном уровне с индексом Taiwan SE Weighted в долларовом выражении (-25%). При этом акции лишь немного опережают NASDAQ Composite (-30%) за тот же период.

Технический анализ

С точки зрения технического анализа на дневном графике ADS TSM после уверенного ралли в последние недели выглядят перекупленными, о чем свидетельствует индекс относительной силы (RSI). Это может говорить о вероятной консолидации инструмента чуть ниже сопротивления $ 92 или коррекции вплоть до $ 83,5 в ближайшие сессии, после чего будет возможно возобновление роста котировок.

Мы сохраняем рейтинг «Покупать» для ADS TSM, но понижаем целевую цену со $111 до $103 на январь 2024 года, что соответствует потенциалу 15,1% без учета дивидендов.

Taiwan Semiconductor Manufacturing Company (TSMC) — тайваньский контрактный производитель чипов, крупнейшая полупроводниковая компания в мире по капитализации. Компания не выпускает продукцию под собственным брендом и обслуживает глобальных фаблесс-клиентов.

Цифровизация мировой экономики обеспечивает быстрый переход крупнейших производителей на самые продвинутые чипы. Доля чипов, изготавливаемых по техпроцессам менее 7 нм, в 2022 году достигла 53% по сравнению с 41% в 2020 году. Это способствует улучшению финметрик TSMC: если в 2020-м операционная маржинальность компании составляла 53%, то по итогам 2022-го она поднялась до 60%.

В конце 2022 года чипы по техпроцессу 3 нм были запущены в массовое производство. На данный момент спрос на них опережает предложение, и компания уже получила заказы от Qualcomm, MediaTek, NVIDIA, AMD, Broadcom и Apple. При этом в 2025 году TSMC обещает представить чипы по техпроцессу 2 нм. Единственным значимым конкурентом TSMC по части технологий остается корейская компания Samsung, которая также приступила к массовому производству чипов по техпроцессу 3 нм.

В 2023 году компания, вероятно, столкнется с замедлением спроса. CEO TSMC Си-Си Вей назвал 2023-й годом «умеренного роста» с ожидаемым снижением выручки на 5–9% г/г в первом полугодии и «здоровым восстановлением» в июле — декабре. Такой прогноз обусловлен вероятной мягкой рецессией в глобальной экономике в 2023 году, которая скажется на покупательской активности.

Инвестиционные амбиции TSMC продолжают расти. Компания анонсировала строительство дополнительной фабрики в Аризоне, что увеличит инвестиции в США до $ 40 млрд, расширение завода в Японии, а также вероятное возведение своей первой фабрики в Европе. Бюджет CapEx на 2023 год остался неизменным в диапазоне $ 32–36 млрд, несмотря на прогнозируемый экономический спад.

Компания на текущий момент торгуется с дисконтом 27% относительно аналогов по форвардным мультипликаторам P/E и EV/EBITDA, а также с дисконтом 45% относительно собственных исторических мультипликаторов P/E и EV/EBITDA. При оценке потенциала мы использовали 15% дисконт за геополитический риск.

Научитесь самостоятельно оценивать фундаментальные показатели компании, посетите онлайн-курс «Продвинутый инвестор».

Среди основных рисков для TSMC — глубокая рецессия, а также военный конфликт Китая и Тайваня. Вероятность рецессии в значительной степени уже отражена в котировках TSMC, однако нельзя исключать сценария, в котором экономический спад примет более затяжной характер. Главным фактором беспокойства инвесторов относительно TSMC остаются непростые отношения КНР и Тайваня, даже несмотря на то что прямого эффекта геополитической напряженности на работу компании пока не наблюдается. Активная географическая диверсификация мощностей TSMC призвана частично решить данную проблему.

Описание эмитента

Taiwan Semiconductor Manufacturing Company (TSMC) — тайваньский контрактный производитель чипов и микросхем, крупнейшая полупроводниковая компания в мире по рыночной капитализации (на 18.01.2023). TSMC работает в едином сегменте — фаундри-производстве, включающем изготовление, тестирование, «упаковку» и автоматизированный дизайн интегральных схем и другой полупроводниковой продукции. Компания не выпускает продукцию под собственным брендом и обслуживает глобальных фаблесс-клиентов.

Крупнейшие покупатели TSMC — Apple, Qualcomm, MediaTek, AMD, NVIDIA, Broadcom, Sony, STM. Продукция TSMC используется на многочисленных конечных рынках, включая, среди прочих, смартфоны (39%), высокопроизводительные вычисления (41%), автомобильную электронику (5%), интернет вещей (9%). Основная часть выручки по итогам 2022 года пришлась на инновационные техпроцессы — 7 нм (27%) и 5 нм (26%).

Мощности компании состоят из 5 фабрик по производству 12-дюймовых пластин GIFAFAB, 4 фабрик для 8-дюймовых пластин и 1 фабрики для 6-дюймовых пластин (все расположены на Тайване), 3 заводов в контролируемых подразделениях TSMC Nanjing Company (Тайвань), WaferTech (США) и TSMC China Company (Китай) и 4 бэкенд-фабрик на Тайване. Кроме того, TSMC анонсировала планы по строительству 4 заводов в США и Японии, а также фабрики с фокусом на чипах для автомобильной промышленности в Европе. Офисы компании открыты в Северной Америке, Европе, Японии, Китае и Южной Корее.

Акционерный капитал компании состоит из 28 050 млн обыкновенных акций, обращающихся на Тайваньской фондовой бирже (TWSE) под тикером 2330 и Нью-Йоркской фондовой бирже (NYSE) под тикером TSM. Одна ADS (American Depository Share) на NYSE эквивалентна 5 обыкновенным акциям на TWSE. Количество свободно обращающихся акций составляет 25 930 млн, еще 2120 находятся в собственности компании (казначейские акции). Ведущий акционер TSMC — Национальный фонд развития Тайваня (6,38%, или 1 653,71 млн акций).

Перспективы и риски кейса

Цифровизация мировой экономики обеспечивает быстрый переход крупнейших производителей на самые продвинутые чипы. Доля чипов, изготавливаемых по «инновационным» техпроцессам (менее 7 нм), в 2022 году достигла 53% по сравнению с 50% в 2021 году и 41% в 2020 году. Между тем прослеживается корреляция между техпроцессами и показателями рентабельности TSMC. К примеру, если в 2020 году операционная маржинальность компании составляла 53%, то по итогам 2022-го она поднялась до 60%. При этом закон Мура продолжает исправно работать для TSMC, и уже в 2025 году компания обещает представить чипы по техпроцессу 2 нм. Исходя из этого, мы ожидаем продолжения постепенной активной миграции клиентов TSMC на техпроцессы 3, 4, 5 и 7 нм в ближайшие 3–5 лет, что должно положительно сказаться на финансовых результатах компании.

TSMC продолжает укреплять позиции технологического лидера в отрасли и в 4-м квартале 2022 года начала массовое производство чипов по техпроцессу 3 нм. На данный момент спрос на них опережает предложение: компания, по информации инсайдеров, уже получила заказы от Qualcomm, MediaTek, NVIDIA, AMD, Broadcom и Apple. Последняя традиционно станет наиболее крупным покупателем и планирует за счет N3 серьезно увеличить время автономной работы iPhone 15, в начинке которого будет инновационный процессор А17. Официального подтверждения информации пока нет, но, по данным MacRumors, А17 окажется на 35% более энергоэффективным относительно A16, чего можно добиться только за счет понижения техпроцесса. Единственным значимым конкурентом TSMC по части технологий остается корейская Samsung, которая также приступила к массовому производству чипов N3.

При этом в 2023 году компания, вероятно, столкнется с замедлением спроса. На презентации результатов за 2022 год генеральный директор TSMC Си-Си Вей отметил, что ожидает снижения продаж полупроводников на 4% в 2023 году (без учета чипов памяти). При этом, по словам CEO, для TSMC 2023 год будет годом «умеренного роста» со снижением выручки на 5–9% г/г в первом полугодии и «здоровым восстановлением» в июле — декабре. Наш базовый сценарий в целом соответствует прогнозам компании и предполагает рост выручки на 3% г/г по итогам года. Главными факторами замедления станут высокий уровень запасов конечной продукции у клиентов и сложный глобальный макроэкономический климат, грозящий мягкой рецессией в 2023 году.

Инвестиционные амбиции TSMC продолжают расти. Компания верит, что с 2024 года спрос на полупроводники вернется к масштабному росту. В связи с этим план по CapEx на 2023 год остался неизменным в диапазоне $ 32–36 млрд, 70% которых будут предназначены на инновационные техпроцессы. Кроме того, в 2023 году объем затрат на НИОКР планируется увеличить с 7,2% до 8–8,5% выручки, поскольку компания продолжает активную работу над техпроцессом 2 нм. В январе 2023 года TSMC сообщила, что строящиеся заводы в Аризоне и Японии будут расширены: в частности, инвестиции в американскую фабрику вырастут с $ 12 млрд до $ 40 млрд с запуском второй очереди в 2026 году (первая очередь начнет работать в 2024 году). Кроме того, компания рассматривает вопрос со строительством фабрики по производству автомобильных чипов в Европе, которая может стать первым для компании заводом на территории региона.

Покупка акций TSMC фондом Berkshire Hathaway — позитивный сигнал для инвесторов. Фонд Уоррена Баффета в течение 2022 года аккумулировал более 60 млн депозитарных расписок компании, что составляет около 1% рыночной стоимости. С учетом того что Berkshire Hathaway редко приобретает акции «техов», это свидетельствует о высокой степени уверенности менеджеров фонда в долгосрочных перспективах TSMC.

Среди основных рисков для TSMC — глубокая рецессия, а также потенциальный военный конфликт Китая и Тайваня. Вероятность рецессии в значительной степени уже отражена в котировках TSMC, однако нельзя исключать сценария, в котором экономический спад примет более затяжной характер. Главным фактором беспокойства инвесторов относительно TSMC остаются непростые отношения КНР и Тайваня, даже несмотря на то что прямого эффекта геополитической напряженности на работу компании пока не наблюдается. Активная географическая диверсификация мощностей TSMC призвана частично решить данную проблему.

Возврат капитала акционерам

В последние годы TSMC практически не проводит обратного выкупа акций, предпочитая возвращать капитал инвесторам в виде дивидендов. Учитывая крупные инвестиционные бюджеты TSMC, ситуация едва ли изменится в ближайшие годы. Дивдоходность NTM, по нашим оценкам, может составить 2,3%.

Финансовые показатели

Несмотря на сложные макроэкономические условия, результаты TSMC за 4-й квартал вновь оказались успешными. Выручка в октябре — декабре взлетела на 43% г/г за счет продаж чипов для высокопроизводительных вычислений и автомобильной промышленности, которые увеличились на 10% к/к. География продаж TSMC наконец показала первые признаки восстановления спроса у китайских чипмейкеров: доля китайского рынка в выручке компании вернулась на уровень 4-го квартала 2021 года (12%), заметно увеличившись по сравнению с 8% в 3-м квартале 2022 года. Валовая рентабельность увеличилась до 62,2% с 60,4% кварталом ранее. Большая часть улучшения маржи (140 б. п. из 180 б. п.) пришлась на благоприятный обменный курс: так, средний курс пары USD/TWD в 4-м квартале составил 31,32 при 30,40 кварталом ранее. Кроме того, на маржинальности положительно сказались усилия компании по контролю затрат. Валовая маржинальность поддержала и остальные показатели рентабельности: в частности, операционная маржа выросла с 50,6% до 52%, а чистая маржа — с 45,8% до 47,3%.

По первому полугодию 2023 года компания прогнозирует снижение выручки на 5–9% г/г, что будет связано с нормализацией товарных запасов, однако во 2-м полугодии менеджмент видит высокую вероятность «здорового восстановления» рынка.

Долговая нагрузка компании не выглядит высокой: коэффициент «Чистый долг / EBITDA» составляет (-0,55х). Все облигации TSMC при этом имеют фиксированный купон, что дает умеренную защиту от высоких процентных ставок. При этом компания генерирует сильный чистый денежный поток, который по итогам 2022 года составил TWD 528 млрд. С учетом этих факторов долговую нагрузку компании оцениваем как низкую.

TSMC: ключевые данные отчетности, млн TWD

TSMC: историческая и прогнозная динамика ключевых финансовых показателей, млн TWD

* Показатели 2022 г. рассчитаны на основе неаудированных данных и могут измениться по факту публикации годового отчета.

Оценка

Для анализа стоимости акций TSMC мы использовали оценку по мультипликаторам относительно аналогов и оценку по собственным историческим мультипликаторам. При этом с учетом угрозы дальнейшей эскалации геополитических отношений КНР и Тайваня, которая не исключает, в числе прочего, прямого военного столкновения, мы считаем необходимым применение дисконта за риск в размере 15%.

Оценка по форвардным мультипликаторам P/E и EV/EBITDA (NTM) относительно аналогов подразумевает целевую капитализацию TWD 15 931,8 млрд, которая с учетом дисконта 15% падает до TWD 13 542,0 млрд, или $ 94 на ADS.

Анализ стоимости по собственным историческим мультипликаторам (P/E LTM (24,3 х), форвардному P/E NTM (20,6х), EV/EBITDA LTM (12,1х) и форвардному EV/EBITDA NTM (10,4х) формирует таргет TWD 18 904,9 млрд, который с учетом дисконта 15% снижается до TWD 16 069,2 млрд, или $ 111 на ADS.

Комбинированная целевая цена на январь 2024 года составляет $ 103,0 с потенциалом 15,1%. Полная доходность с учетом дивидендов NTM составляет 17,4%. Исходя из этого, мы сохраняем рейтинг «Покупать» по ADS TSM.

TSMC: оценка капитализации по мультипликаторам

Средневзвешенная целевая цена ADS TSM по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 95,8 (апсайд — 7,0%), а рейтинг акции 3,1 (где 1,0 соответствует рейтингу Strong Sell, 3,0 — Hold, 5,0 — Strong Buy).

В том числе оценка целевой цены ADS TSM аналитиками DZ Bank составляет $ 102,00 («Держать»), HSBC — $ 98,25 («Держать»), Needham & Company — $ 110 («Покупать»).

Акции на фондовом рынке

С начала 2022 года ADS TSM (-26%) торгуются практически на одном уровне с индексом Taiwan SE Weighted в долларовом выражении (-25%). При этом акции лишь немного опережают NASDAQ Composite (-30%) за тот же период.

Технический анализ

С точки зрения технического анализа на дневном графике ADS TSM после уверенного ралли в последние недели выглядят перекупленными, о чем свидетельствует индекс относительной силы (RSI). Это может говорить о вероятной консолидации инструмента чуть ниже сопротивления $ 92 или коррекции вплоть до $ 83,5 в ближайшие сессии, после чего будет возможно возобновление роста котировок.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба