24 января 2023 ЦентроКредит

ГЛОБАЛЬНЫЙ РЫНОК

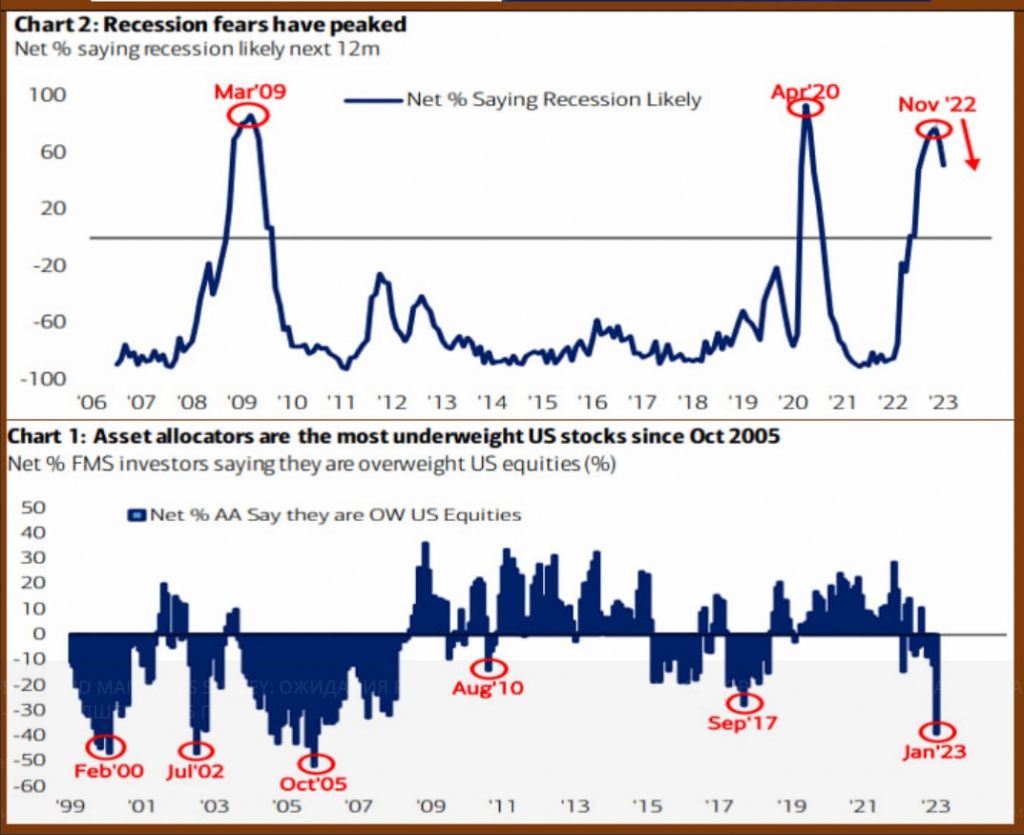

BofA GLOBAL FUND MANAGERS SURVEY: ОЖИДАНИЯ РЕЦЕССИИ ОТОШЛИ ОТ СВОИХ ПИКОВ, НО ОТНОШЕНИЕ К АМЕРИКАНСКИМ АКЦИЯМ – НАИХУДШЕЕ С 2005 ГОДА

Итог январского опроса управляющих (Global FMS):

• Опасения глобальной рецессии сокращаются на открытии Китая. Ее ожидает всего 51% респондентов, это 6-месячным минимум

• Возобновление интереса к активам EM и EU, резкий underweight в отношении акций США

• Пик ужесточения политики ФРС находится на отметке в 5%, это произойдет во 2кв2023

• 42% управляющих считают что глобальное ужесточение ДКП продолжится, в сентябре так полагали 78%

• Основные рекомендации:

— overweight cash&bonds

— возвращение к циклическим и промышленным товарам из техов, фармы, американских акций

— уровень cash снижается до 5.3% vs 5.9% и 6.2% ранее.

Российский рынок

ВНУТРЕННИЙ ДОЛГ РОССИЙСКОГО ПРАВИТЕЛЬСТВА ВЫРОС В 2022г НА 2.3 ТРЛН РУБЛЕЙ

По данным Минфина, размер госдолга российского правительства на конец года составил 18.8 трлн рублей, увеличившись за год на 2.3 трлн (+13.9%). В относительном выражении госдолг вырос с 12.2 до 12.9% ВВП.

Основную часть внутреннего госдолга (96%) составляют госбумаги – их объём за год также увеличился на 2.3 трлн. При этом объём гособлигаций с фиксированным купоном (ОФЗ-ПД) за год практически не изменился. Эта часть госдолга составляет сейчас 9.8 трлн (54% от всех ОФЗ).

Умеренный рост госдолга связан с тем, что дефицит госбюджета в 2022г в значительной мере финансировался за счет ФНБ, откуда на эти цели было изъято 3 триллиона рублей

При текущих ценах на нефть дефицит бюджета в этом году составит 5-6 трлн. Мы ожидаем, что финансирование дефицита распределится примерно поровну между ФНБ и ОФЗ. При этом Минфин будет стремиться поменьше тратить ФНБ, побольше размещать ОФЗ.

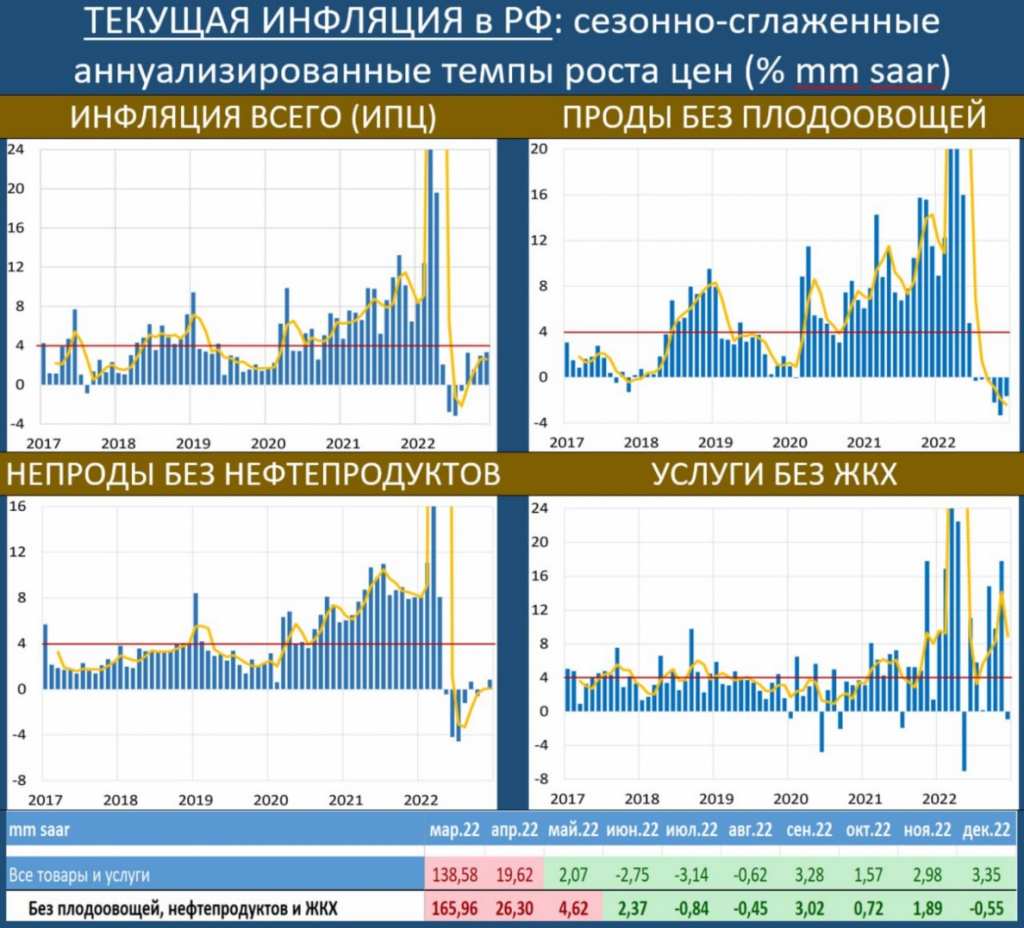

КАРТИНА ИНФЛЯЦИЯ ОТ ЦБ НЕ ПРЕДПОЛАГАЕТ ПОВЫШЕНИЕ СТАВКИ

ЦБ представил обзор инфляции за декабрь и оценки сезонно-сглаженной динамики цен.

Рассуждая про инфляцию, СМИ чаще всего оперируют показателем «год к году», т.е. приростом цен за последние 12 мес. Но динамика этого показателя не всегда объективно отражает инфляционные процессы. Так инфляция в РФ в декабре составила 11.94% гг, но за последние 8 мес прирост цен составил лишь 0.23%. Т.е. текущие темпы роста цен весьма низкие.

Принимая решение по ставке, ЦБ смотрит не на годовую инфляцию, а на текущие темпы — изменение цен «месяц к месяцу» с поправкой на сезонность. Эти индикаторы и показаны на графиках. О чём они говорят?

• Инфляция 8 мес подряд ниже цели (4%), а в декабре без учета волатильных компонент она была отрицательной (-0.55% mm saar)

• В продовольствии явная дефляция, в непродах – близко к нулю

• Повышенный инфляционный фон в услугах

Мы полагаем, что пока текущие темпы роста цен не превысят 4%, ЦБ не будет спешить с повышением ставки

BofA GLOBAL FUND MANAGERS SURVEY: ОЖИДАНИЯ РЕЦЕССИИ ОТОШЛИ ОТ СВОИХ ПИКОВ, НО ОТНОШЕНИЕ К АМЕРИКАНСКИМ АКЦИЯМ – НАИХУДШЕЕ С 2005 ГОДА

Итог январского опроса управляющих (Global FMS):

• Опасения глобальной рецессии сокращаются на открытии Китая. Ее ожидает всего 51% респондентов, это 6-месячным минимум

• Возобновление интереса к активам EM и EU, резкий underweight в отношении акций США

• Пик ужесточения политики ФРС находится на отметке в 5%, это произойдет во 2кв2023

• 42% управляющих считают что глобальное ужесточение ДКП продолжится, в сентябре так полагали 78%

• Основные рекомендации:

— overweight cash&bonds

— возвращение к циклическим и промышленным товарам из техов, фармы, американских акций

— уровень cash снижается до 5.3% vs 5.9% и 6.2% ранее.

Российский рынок

ВНУТРЕННИЙ ДОЛГ РОССИЙСКОГО ПРАВИТЕЛЬСТВА ВЫРОС В 2022г НА 2.3 ТРЛН РУБЛЕЙ

По данным Минфина, размер госдолга российского правительства на конец года составил 18.8 трлн рублей, увеличившись за год на 2.3 трлн (+13.9%). В относительном выражении госдолг вырос с 12.2 до 12.9% ВВП.

Основную часть внутреннего госдолга (96%) составляют госбумаги – их объём за год также увеличился на 2.3 трлн. При этом объём гособлигаций с фиксированным купоном (ОФЗ-ПД) за год практически не изменился. Эта часть госдолга составляет сейчас 9.8 трлн (54% от всех ОФЗ).

Умеренный рост госдолга связан с тем, что дефицит госбюджета в 2022г в значительной мере финансировался за счет ФНБ, откуда на эти цели было изъято 3 триллиона рублей

При текущих ценах на нефть дефицит бюджета в этом году составит 5-6 трлн. Мы ожидаем, что финансирование дефицита распределится примерно поровну между ФНБ и ОФЗ. При этом Минфин будет стремиться поменьше тратить ФНБ, побольше размещать ОФЗ.

КАРТИНА ИНФЛЯЦИЯ ОТ ЦБ НЕ ПРЕДПОЛАГАЕТ ПОВЫШЕНИЕ СТАВКИ

ЦБ представил обзор инфляции за декабрь и оценки сезонно-сглаженной динамики цен.

Рассуждая про инфляцию, СМИ чаще всего оперируют показателем «год к году», т.е. приростом цен за последние 12 мес. Но динамика этого показателя не всегда объективно отражает инфляционные процессы. Так инфляция в РФ в декабре составила 11.94% гг, но за последние 8 мес прирост цен составил лишь 0.23%. Т.е. текущие темпы роста цен весьма низкие.

Принимая решение по ставке, ЦБ смотрит не на годовую инфляцию, а на текущие темпы — изменение цен «месяц к месяцу» с поправкой на сезонность. Эти индикаторы и показаны на графиках. О чём они говорят?

• Инфляция 8 мес подряд ниже цели (4%), а в декабре без учета волатильных компонент она была отрицательной (-0.55% mm saar)

• В продовольствии явная дефляция, в непродах – близко к нулю

• Повышенный инфляционный фон в услугах

Мы полагаем, что пока текущие темпы роста цен не превысят 4%, ЦБ не будет спешить с повышением ставки

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба