Xcel Energy, одна из крупнейших электроэнергетических компаний США, представила отчет за 4-й квартал и 2022 год в четверг, 26 января, до начала основной торговой сессии. За весь год холдинг нарастил скорр. чистую прибыль на акцию на 7% (г/г) до $ 3,17, что стало выше середины прогнозируемого диапазона $ 3,14-3,19. Кратко разберем результаты компании за последний квартал и оценим динамику акций на фондовом рынке.

Финансовые результаты

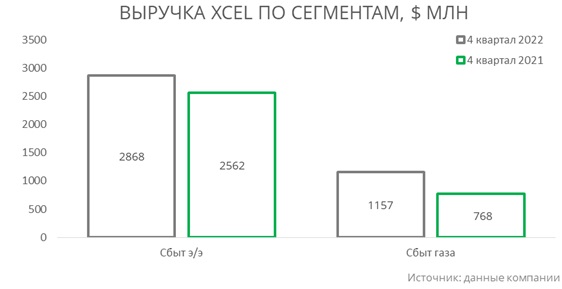

Выручка компании за последние 3 месяца показала рост относительно 4 квартала 2021 года и увеличилась на 20,8% (г/г) до $ 4,05 млрд. Скачок выручки был зафиксирован по обоим основным сегментам, но сбыт природного газа ожидаемо обогнал темпы сбыта э/э за счет более высокой доли топливной составляющей в конечном тарифе на э/э.

По прибыли была достигнута похожая динамика при том, что по ряду крупных категорий расходов Xcel показала опережающий выручку рост. В частности, валовые затраты (преимущественно топливо) увеличились на 28,1% (г/г). Однако низкая частота аварийных отключений и умеренные погодные режимы позволили Xcel сэкономить на других операционных расходах, что позволило довести скорр. прибыль на акцию до $ 0,69 (+19,0% г/г). Наибольший вклад в итоговый финансовый результат квартала внес филиал Xcel в Миннесоте.

Прогнозы и реакция рынка на отчет

Прогноз по EPS на 2023 год предполагает диапазон $ 3,3-3,4 (+6% г/г), что отвечает долгосрочным темпам роста EPS в 5-7%, таргетируемым компанией. В целом мы оцениваем отчет компании умеренно позитивно, и рынок выглядит солидарным с таким мнением: акции XEL растут в пределах 2% на премаркете.

Динамика акций за последний год оправдала наши ожидания и при целевой цене $ 67,4 и рейтинге «держать» бумаги Xcel завершили торги среды на уровне $ 68,56. В ближайшие дни мы планируем выпустить обновленное исследование по компании.

Финансовые результаты

Выручка компании за последние 3 месяца показала рост относительно 4 квартала 2021 года и увеличилась на 20,8% (г/г) до $ 4,05 млрд. Скачок выручки был зафиксирован по обоим основным сегментам, но сбыт природного газа ожидаемо обогнал темпы сбыта э/э за счет более высокой доли топливной составляющей в конечном тарифе на э/э.

По прибыли была достигнута похожая динамика при том, что по ряду крупных категорий расходов Xcel показала опережающий выручку рост. В частности, валовые затраты (преимущественно топливо) увеличились на 28,1% (г/г). Однако низкая частота аварийных отключений и умеренные погодные режимы позволили Xcel сэкономить на других операционных расходах, что позволило довести скорр. прибыль на акцию до $ 0,69 (+19,0% г/г). Наибольший вклад в итоговый финансовый результат квартала внес филиал Xcel в Миннесоте.

Прогнозы и реакция рынка на отчет

Прогноз по EPS на 2023 год предполагает диапазон $ 3,3-3,4 (+6% г/г), что отвечает долгосрочным темпам роста EPS в 5-7%, таргетируемым компанией. В целом мы оцениваем отчет компании умеренно позитивно, и рынок выглядит солидарным с таким мнением: акции XEL растут в пределах 2% на премаркете.

Динамика акций за последний год оправдала наши ожидания и при целевой цене $ 67,4 и рейтинге «держать» бумаги Xcel завершили торги среды на уровне $ 68,56. В ближайшие дни мы планируем выпустить обновленное исследование по компании.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба