30 января 2023 Omega Global Кошкина Лика

Предстоящая неделя будет перенасыщена важными событиями ФА, в меню заседания ФРС, ЕЦБ и ВоЕ, нонфарм США, экономические отчеты «первого эшелона».

Как ориентироваться при таком «параде звезд» ФА?

Очевидно, что для динамики всех финансовых инструментов ведущую роль играет политика ФРС.

Отчеты компаний выходят слабыми в общей массе, экономика мира замедляется, единственным фактором, который может продлить аппетит к риску на рынках с падением доллара, является голубиный разворот ФРС.

Но февральское заседание ФРС проходное, рынки получат решение по ставке с краткой сопроводиловкой ФРС и пресс-конференцию Пауэлла.

Более вероятно повышение ставки ФРС на 0,25%, т.к. члены ФРС хотят замедлить темпы повышения ставок для того, чтобы контролировать влияние прошлых повышений ставок на экономику США.

Некоторые банки ожидают, что ФРС повысит ставку на 0,50% и огласит о завершении цикла повышения ставок или о «паузе», но такой сценарий крайне маловероятен, ибо большинство членов ФРС высказались о готовности замедлить темпы повышения ставок до традиционных 0,25% с февральского заседания.

Маловероятно, что ФРС внесет изменения в указания по ставкам на предстоящем заседании с анонсом предстоящей паузы, ибо рынок труда все ещё растет, а инфляция в секторе услуг снижается крайне медленно.

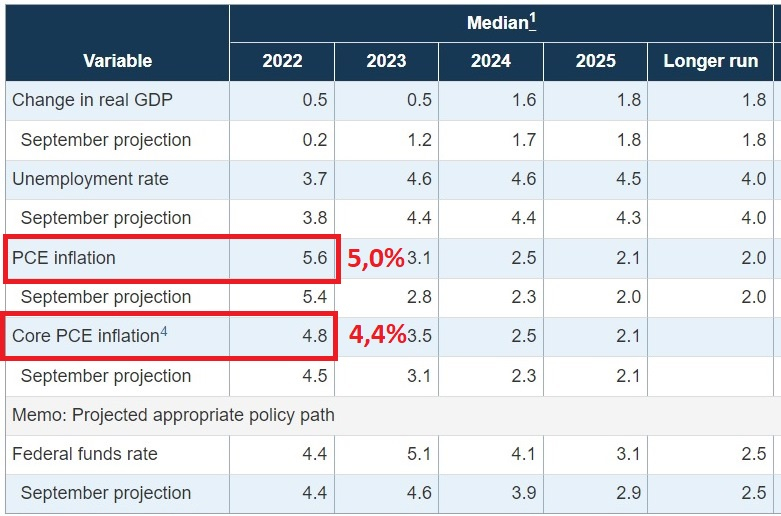

Тем не менее, логично изменение в оценке инфляции на более голубиную, ибо по итогам 2022 года инфляция РСЕ США упала ниже прогнозов ФРС:

Изменение в оценке инфляции на более голубиную приведет к шипу на аппетит к риску, а далее все зависит от риторики Пауэлла.

Очевидно, что Джей скажет о важности предстоящих экономических отчетов для решения/прогнозов на мартовском заседании ФРС, до этого времени выйдут два отчета по инфляции и два отчета по рынку труда США, не говоря о более мелких данных.

Но остальная риторика Пауэлла будет, по сути, словоблудием, Джей с лета голубил, но это не мешало ему повышать ставку темпами по 0,75%, он научился проводить ястребиную политику на фоне голубиной риторики и, по большому счету, важно одно: хочет ли ФРС предотвратить дальнейшее смягчение финансовых условий с ростом фонды и падением доллара или нет.

Всем понятно, что ФРС приближается к паузе в цикле повышение ставок и вся реакция на пресс-конференцию Пауэлла будет сводится только к одному вопросу – допускает ли Пауэлл оглашение о прекращении цикла повышения ставок на мартовском заседании или это решение будет принято в мае/июне?

Будучи зависимым от данных, Пауэлл не ответит прямо на этот вопрос, но если не исключит сценарий с повышением ставки на 0,25% в марте и оглашение «паузы», то рынки продолжат отыгрывать первый раунд оптимизма в этом году (после которой начнется последняя волна ухода от риска с ростом доллара на рецессии и отсутствию у ФРС желания снижать ставки).

Если Пауэлл проявит сомнение в вероятности оглашения в марте «паузы» в цикле повышения ставок ФРС, то разочарование рынков будет сильным, фондовый рынок упадет, доллар вырастет.

Заседание ВоЕ в четверг важно в первую очередь размером повышения ставки, ибо большинство ждет повышения ставки на 0,50%, а треть на 0,25%.

Также важен расклад голосов, ибо повышение ставки на 0,50% с небольшим перевесом голосов ястребов после первого шипа вверх по фунту приведет к падению, а повышение ставки на 0,25% с небольшим перевесом голосов голубей может привести к шипу вверх по фунту во второй реакции.

Тем не менее, ожидается голубиная сопроводиловка ВоЕ в отношении дальнейших повышений ставок, ибо жесткая фискальная политика минфина Британии снижает необходимость сильного ужесточения политики ВоЕ.

ЕЦБ в четверг повысит ставки на 0,50%, в ожиданиях рынка заложено ещё повышение ставки ЕЦБ на 0,50% в марте и 0,25% в мае.

На риторику Лагард повлияет отчет по инфляции цен потребителей Еврозоны с публикацией в среду, если общая и базовая инфляция сильно упадут – Лагард может заявить, что ЕЦБ переоценит ситуацию в марте после получения новых прогнозов.

Наиболее вероятно, что Лагард при любом падении инфляции анонсирует повышение ставки на 0,50% в марте, но если Кристин не даст гарантию повышения ставки в марте на 0,50% — евро рухнет.

Отчет по рынку труда США в пятницу будет самым главным для реакции рынков после ряда решений ЦБ, ибо политика ФРС зависит от данных, а другие ЦБ не прочь завершить цикл повышения ставок в случае взятия паузы ФРС.

Первая реакция будет на количество новых рабочих мест, вторая и главная реакция – на рост зарплат и уровни безработицы.

В ISM услуг США в пятницу основная реакция будет на индекс цен, ибо цены в секторе услуг снижаются медленно.

Кроме того, ожидается рост базовой инфляции CPI США в январе, в связи с чем индексы цен в составе ISM промышленности и услуг важны как косвенные доказательства данной теории.

ОПЕК+вне ОПЕК оставит квоты на добычу нефти неизменными, для нефти важнее предстоящее решение ЕС по потолку цен на нефтепродукты (ожидается во вторник), а также обсуждение о пересмотре потолка цен на нефть РФ (решение будет принято в марте).

Ранее нефть выросла на заявлении США о том, что можно оставить потолок на уровне 60 долларов за баррель, но некоторые страны ЕС выступают за понижение этого потолка, что оказало на нефть негативное влияние.

Картинки по евродоллару, фунтдоллару и Насдаку100 оставляю неизменными с пятницы.

Ключевые ФА-события предстоящей недели:

— Понедельник:

Инфляция цен потребителей в Испании.

ВВП Германии за 4 квартал.

— Вторник:

PMI Китая.

Инфляция цен потребителей во Франции и Германии.

Отчет по рынку труда Германии.

ВВП Еврозоны за 4 квартал.

ВВП Канады за 4 квартал.

Блок данных США во главе с PMI Чикаго и исследованием по настроениям потребителей по версии СВ.

— Среда.

Отчет по рынку труда Новой Зеландии.

PMI Китая.

PMI промышленности Еврозоны.

PMI промышленности Британии.

Инфляция цен потребителей Еврозоны.

Заседание ОПЕК.

Блок данных США во главе с ISM промышленности, вакансиями на рынке труда JOLTS и отчетом ADP.

Решение ФРС в 22.00мск.

Пресс-конференция Пауэлла в 22.30мск.

— Четверг:

Решение ВоЕ в 15.00мск.

Пресс-конференция главы ВоЕ Бейли в 15.30мск (может быть позже, может вообще не быть).

Решение ЕЦБ в 16.15мск.

Пресс-конференция Лагард в 16.45мск.

Блок данных США во главе с недельными заявками по безработице.

— Пятница:

PMI Китая.

PMI услуг Еврозоны.

PMI услуг Британии.

Отчет по рынку труда США.

ISM услуг США.

Как ориентироваться при таком «параде звезд» ФА?

Очевидно, что для динамики всех финансовых инструментов ведущую роль играет политика ФРС.

Отчеты компаний выходят слабыми в общей массе, экономика мира замедляется, единственным фактором, который может продлить аппетит к риску на рынках с падением доллара, является голубиный разворот ФРС.

Но февральское заседание ФРС проходное, рынки получат решение по ставке с краткой сопроводиловкой ФРС и пресс-конференцию Пауэлла.

Более вероятно повышение ставки ФРС на 0,25%, т.к. члены ФРС хотят замедлить темпы повышения ставок для того, чтобы контролировать влияние прошлых повышений ставок на экономику США.

Некоторые банки ожидают, что ФРС повысит ставку на 0,50% и огласит о завершении цикла повышения ставок или о «паузе», но такой сценарий крайне маловероятен, ибо большинство членов ФРС высказались о готовности замедлить темпы повышения ставок до традиционных 0,25% с февральского заседания.

Маловероятно, что ФРС внесет изменения в указания по ставкам на предстоящем заседании с анонсом предстоящей паузы, ибо рынок труда все ещё растет, а инфляция в секторе услуг снижается крайне медленно.

Тем не менее, логично изменение в оценке инфляции на более голубиную, ибо по итогам 2022 года инфляция РСЕ США упала ниже прогнозов ФРС:

Изменение в оценке инфляции на более голубиную приведет к шипу на аппетит к риску, а далее все зависит от риторики Пауэлла.

Очевидно, что Джей скажет о важности предстоящих экономических отчетов для решения/прогнозов на мартовском заседании ФРС, до этого времени выйдут два отчета по инфляции и два отчета по рынку труда США, не говоря о более мелких данных.

Но остальная риторика Пауэлла будет, по сути, словоблудием, Джей с лета голубил, но это не мешало ему повышать ставку темпами по 0,75%, он научился проводить ястребиную политику на фоне голубиной риторики и, по большому счету, важно одно: хочет ли ФРС предотвратить дальнейшее смягчение финансовых условий с ростом фонды и падением доллара или нет.

Всем понятно, что ФРС приближается к паузе в цикле повышение ставок и вся реакция на пресс-конференцию Пауэлла будет сводится только к одному вопросу – допускает ли Пауэлл оглашение о прекращении цикла повышения ставок на мартовском заседании или это решение будет принято в мае/июне?

Будучи зависимым от данных, Пауэлл не ответит прямо на этот вопрос, но если не исключит сценарий с повышением ставки на 0,25% в марте и оглашение «паузы», то рынки продолжат отыгрывать первый раунд оптимизма в этом году (после которой начнется последняя волна ухода от риска с ростом доллара на рецессии и отсутствию у ФРС желания снижать ставки).

Если Пауэлл проявит сомнение в вероятности оглашения в марте «паузы» в цикле повышения ставок ФРС, то разочарование рынков будет сильным, фондовый рынок упадет, доллар вырастет.

Заседание ВоЕ в четверг важно в первую очередь размером повышения ставки, ибо большинство ждет повышения ставки на 0,50%, а треть на 0,25%.

Также важен расклад голосов, ибо повышение ставки на 0,50% с небольшим перевесом голосов ястребов после первого шипа вверх по фунту приведет к падению, а повышение ставки на 0,25% с небольшим перевесом голосов голубей может привести к шипу вверх по фунту во второй реакции.

Тем не менее, ожидается голубиная сопроводиловка ВоЕ в отношении дальнейших повышений ставок, ибо жесткая фискальная политика минфина Британии снижает необходимость сильного ужесточения политики ВоЕ.

ЕЦБ в четверг повысит ставки на 0,50%, в ожиданиях рынка заложено ещё повышение ставки ЕЦБ на 0,50% в марте и 0,25% в мае.

На риторику Лагард повлияет отчет по инфляции цен потребителей Еврозоны с публикацией в среду, если общая и базовая инфляция сильно упадут – Лагард может заявить, что ЕЦБ переоценит ситуацию в марте после получения новых прогнозов.

Наиболее вероятно, что Лагард при любом падении инфляции анонсирует повышение ставки на 0,50% в марте, но если Кристин не даст гарантию повышения ставки в марте на 0,50% — евро рухнет.

Отчет по рынку труда США в пятницу будет самым главным для реакции рынков после ряда решений ЦБ, ибо политика ФРС зависит от данных, а другие ЦБ не прочь завершить цикл повышения ставок в случае взятия паузы ФРС.

Первая реакция будет на количество новых рабочих мест, вторая и главная реакция – на рост зарплат и уровни безработицы.

В ISM услуг США в пятницу основная реакция будет на индекс цен, ибо цены в секторе услуг снижаются медленно.

Кроме того, ожидается рост базовой инфляции CPI США в январе, в связи с чем индексы цен в составе ISM промышленности и услуг важны как косвенные доказательства данной теории.

ОПЕК+вне ОПЕК оставит квоты на добычу нефти неизменными, для нефти важнее предстоящее решение ЕС по потолку цен на нефтепродукты (ожидается во вторник), а также обсуждение о пересмотре потолка цен на нефть РФ (решение будет принято в марте).

Ранее нефть выросла на заявлении США о том, что можно оставить потолок на уровне 60 долларов за баррель, но некоторые страны ЕС выступают за понижение этого потолка, что оказало на нефть негативное влияние.

Картинки по евродоллару, фунтдоллару и Насдаку100 оставляю неизменными с пятницы.

Ключевые ФА-события предстоящей недели:

— Понедельник:

Инфляция цен потребителей в Испании.

ВВП Германии за 4 квартал.

— Вторник:

PMI Китая.

Инфляция цен потребителей во Франции и Германии.

Отчет по рынку труда Германии.

ВВП Еврозоны за 4 квартал.

ВВП Канады за 4 квартал.

Блок данных США во главе с PMI Чикаго и исследованием по настроениям потребителей по версии СВ.

— Среда.

Отчет по рынку труда Новой Зеландии.

PMI Китая.

PMI промышленности Еврозоны.

PMI промышленности Британии.

Инфляция цен потребителей Еврозоны.

Заседание ОПЕК.

Блок данных США во главе с ISM промышленности, вакансиями на рынке труда JOLTS и отчетом ADP.

Решение ФРС в 22.00мск.

Пресс-конференция Пауэлла в 22.30мск.

— Четверг:

Решение ВоЕ в 15.00мск.

Пресс-конференция главы ВоЕ Бейли в 15.30мск (может быть позже, может вообще не быть).

Решение ЕЦБ в 16.15мск.

Пресс-конференция Лагард в 16.45мск.

Блок данных США во главе с недельными заявками по безработице.

— Пятница:

PMI Китая.

PMI услуг Еврозоны.

PMI услуг Британии.

Отчет по рынку труда США.

ISM услуг США.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба