В феврале 2023 года «Азбука вкуса» планирует провести сбор заявок на свой новый долгосрочный выпуск облигаций объемом не менее 2 млрд рублей. Долговые ценные бумаги, как и раньше, разместят с помощью дочерней компании ретейлера ООО «Городской супермаркет». Сейчас на Мосбирже торгуется еще один, схожий выпуск «Азбуки вкуса».

Предварительные параметры нового выпуска:

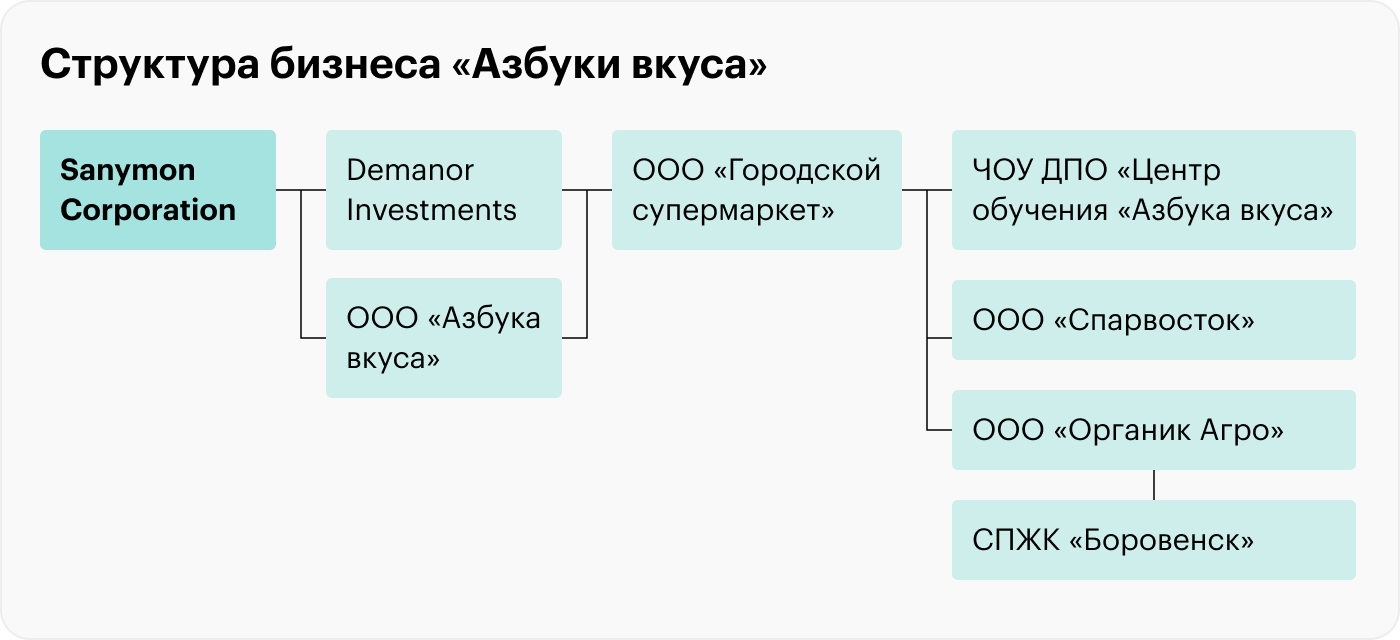

Эмитент — ООО «Городской супермаркет», операционная компания торговой сети «Азбука вкуса».

Название выпуска — «Азбука Вкуса-БО-П02».

Объем выпуска — 2 млрд рублей.

Номинал облигации — 1000 рублей.

Дата сбора заявок — февраль 2023 года.

Период обращения бумаги — 10 лет.

Предварительный размер купона — 10,25—10,5%.

Периодичность выплат — 4 раза в год, на ежеквартальной основе.

Дата ближайшей оферты — через 2 года после начала торгов.

Предварительная доходность к оферте — 10,65—10,92%.

Об эмитенте

«Азбука вкуса» — частная российская продуктовая сеть, основанная в 1997 году. Компания работает в сегменте «средний плюс» в регионах с самыми высокими доходами населения: в Москве и Московской области, Санкт-Петербурге и Ленинградской области. С 2020 года «Азбука вкуса» входит в перечень системообразующих компаний Минпромторга РФ.

Ретейлер ведет свой бизнес через четыре основных формата: супермаркет под брендом «Азбука вкуса», минимаркет под брендом «Азбука Daily», семейный гипермаркет под брендом «Азбука-маркет» и в онлайне — через собственный онлайн-магазин av.ru и с помощью сервисов партнеров: «Яндекс-еда», «Яндекс-лавка», Ozon.Express, «Самокат» и другие. Кроме этого, у компании еще есть экспериментальный алкогольный формат — энотека.

По состоянию на конец 2021 года компания торговала в 173 объектах:

Открыли 104 супермаркета «Азбука вкуса»: 97 — в Московском регионе и 7 — в Санкт-Петербурге.

Сеть минимаркетов «Азбука Daily» насчитывает 60 магазинов: 54 — в Московском регионе и 6 — в Санкт-Петербурге.

6 семейных гипермаркетов «Азбука-маркет» открыто в Московском регионе.

Сеть «АВ-энотека» состоит из 3 магазинов в Москве.

Основные конкуренты «Азбука вкуса» такие.

«Вкусвилл» — российский розничный ретейлер, который позиционирует себя как «магазин продуктов для здорового питания». Основной формат компании — супермаркеты. В Москве открыто более 700 магазинов «Вкусвилла».

«Перекресток» — российская сеть супермаркетов, которой управляет X5 Group. Магазины компании в основном ориентированы на потребителя со средним доходом. В Москве открыто около 300 магазинов «Перекресток».

«Мираторг» — фирменная розничная сеть магазинов крупнейшего в России агропроизводителя «Мираторг». Главные форматы: супермаркеты и бургерные. В Москве открыто 84 магазина «Мираторга».

SPAR — нидерландская компания, специализирующаяся на супермаркетах SPAR, SPAR Express, EuroSPAR и InterSPAR. В Москве открыто 43 магазина этой сети.

Финансовые результаты

«Азбука вкуса» — это растущий бизнес, который ориентирован на российских граждан со средним доходом и выше. Главное конкурентное преимущество компании — один из самых высоких средних чеков в российской продуктовой отрасли.

Средний чек «Азбуки вкуса» по форматам:

Супермаркеты «Азбука вкуса» — 1,9 тысячи рублей.

Минимаркеты «Азбука Daily» — 600 Р.

Семейный гипермаркет «Азбука-маркет» — 1,1 тысячи рублей.

Онлайн-форматы — 4 тысячи рублей.

Средний чек «Вкусвилла» — 600 Р.

Средний чек «Перекрестка» — 713 Р.

Структура доходов «Азбука вкуса»:

Супермаркеты «Азбука вкуса» приносят ретейлеру 77,5% доходов от общего результата.

Минимаркеты «Азбука Daily» — 11,6%.

Семейный гипермаркет «Азбука-маркет» — 4,8%.

Онлайн-формат av.ru — 5,4%.

Онлайн-формат сервисов партнеров — 0,7%.

Финансовые результаты «Азбуки вкуса», млрд рублей

Аргументы за

Географическое расположение бизнеса. «Азбука вкуса» — лидер в сегменте высококачественной продуктовой розницы — работает только в двух регионах России с наиболее высоким уровнем социально-экономического развития населения: в Московской и Ленинградской областях.

Отличная доходность. У новых облигаций ретейлера будет высокий купон — предварительно компания хочет предложить инвесторам выпуск с общей доходностью к оферте до 11%. Для сравнения: долговые ценные бумаги «Азбуки вкуса» этой же серии, но только выпущенные в 2019 году, сейчас торгуются с доходностью 9,7%.

Неплохой рейтинг. АКРА присвоило «Азбуке вкуса» высокий рейтинг A-(RU) со стабильным прогнозом. Кредитный рейтинг компании, по мнению агентства, обусловлен очень высокой степенью ее поддержки со стороны Sanymon — головной холдинговой структуры ретейлера.

IPO. В конце 2021 года «Азбука вкуса» рассматривала возможность проведения IPO на Московской бирже, в рамках которого компания хотела предложить инвесторам 15% своих акций. В будущем к этому вопросу менеджмент может вернуться, если возникнет острая необходимость в деньгах.

Аргументы против

Падение финансовых результатов. В 2022 году компания зафиксировала общее снижение рентабельности сети своих магазинов. Это связано с увеличением стоимости логистики импортных товаров и с высоким уровнем потребительской инфляции в России. По итогам 9 месяцев ретейлер зафиксировал чистый убыток в размере −0,886 млрд рублей.

Краткосрочные перспективы. В 2023 году финансовые результаты «Азбуки вкуса» все еще могут остаться под давлением на фоне прогнозируемого падения российского ВВП, поэтому население будет отдавать предпочтение магазинам с более низкими ценамии, нежели сегменту «средний плюс». К тому же компания сейчас фиксирует определенные проблемы с поиском мест, где можно было бы открыть свои новые магазины.

Что в итоге

Новый выпуск облигаций «Азбуки вкуса» должен заинтересовать долгосрочных частных российских инвесторов, если они готовы пойти на умеренные риски ради получения высокой купонной доходности, так как компания обладает контролируемой долговой нагрузкой и стабильным бизнесом, продажи которого не падают даже в кризис.

Предварительные параметры нового выпуска:

Эмитент — ООО «Городской супермаркет», операционная компания торговой сети «Азбука вкуса».

Название выпуска — «Азбука Вкуса-БО-П02».

Объем выпуска — 2 млрд рублей.

Номинал облигации — 1000 рублей.

Дата сбора заявок — февраль 2023 года.

Период обращения бумаги — 10 лет.

Предварительный размер купона — 10,25—10,5%.

Периодичность выплат — 4 раза в год, на ежеквартальной основе.

Дата ближайшей оферты — через 2 года после начала торгов.

Предварительная доходность к оферте — 10,65—10,92%.

Об эмитенте

«Азбука вкуса» — частная российская продуктовая сеть, основанная в 1997 году. Компания работает в сегменте «средний плюс» в регионах с самыми высокими доходами населения: в Москве и Московской области, Санкт-Петербурге и Ленинградской области. С 2020 года «Азбука вкуса» входит в перечень системообразующих компаний Минпромторга РФ.

Ретейлер ведет свой бизнес через четыре основных формата: супермаркет под брендом «Азбука вкуса», минимаркет под брендом «Азбука Daily», семейный гипермаркет под брендом «Азбука-маркет» и в онлайне — через собственный онлайн-магазин av.ru и с помощью сервисов партнеров: «Яндекс-еда», «Яндекс-лавка», Ozon.Express, «Самокат» и другие. Кроме этого, у компании еще есть экспериментальный алкогольный формат — энотека.

По состоянию на конец 2021 года компания торговала в 173 объектах:

Открыли 104 супермаркета «Азбука вкуса»: 97 — в Московском регионе и 7 — в Санкт-Петербурге.

Сеть минимаркетов «Азбука Daily» насчитывает 60 магазинов: 54 — в Московском регионе и 6 — в Санкт-Петербурге.

6 семейных гипермаркетов «Азбука-маркет» открыто в Московском регионе.

Сеть «АВ-энотека» состоит из 3 магазинов в Москве.

Основные конкуренты «Азбука вкуса» такие.

«Вкусвилл» — российский розничный ретейлер, который позиционирует себя как «магазин продуктов для здорового питания». Основной формат компании — супермаркеты. В Москве открыто более 700 магазинов «Вкусвилла».

«Перекресток» — российская сеть супермаркетов, которой управляет X5 Group. Магазины компании в основном ориентированы на потребителя со средним доходом. В Москве открыто около 300 магазинов «Перекресток».

«Мираторг» — фирменная розничная сеть магазинов крупнейшего в России агропроизводителя «Мираторг». Главные форматы: супермаркеты и бургерные. В Москве открыто 84 магазина «Мираторга».

SPAR — нидерландская компания, специализирующаяся на супермаркетах SPAR, SPAR Express, EuroSPAR и InterSPAR. В Москве открыто 43 магазина этой сети.

Финансовые результаты

«Азбука вкуса» — это растущий бизнес, который ориентирован на российских граждан со средним доходом и выше. Главное конкурентное преимущество компании — один из самых высоких средних чеков в российской продуктовой отрасли.

Средний чек «Азбуки вкуса» по форматам:

Супермаркеты «Азбука вкуса» — 1,9 тысячи рублей.

Минимаркеты «Азбука Daily» — 600 Р.

Семейный гипермаркет «Азбука-маркет» — 1,1 тысячи рублей.

Онлайн-форматы — 4 тысячи рублей.

Средний чек «Вкусвилла» — 600 Р.

Средний чек «Перекрестка» — 713 Р.

Структура доходов «Азбука вкуса»:

Супермаркеты «Азбука вкуса» приносят ретейлеру 77,5% доходов от общего результата.

Минимаркеты «Азбука Daily» — 11,6%.

Семейный гипермаркет «Азбука-маркет» — 4,8%.

Онлайн-формат av.ru — 5,4%.

Онлайн-формат сервисов партнеров — 0,7%.

Финансовые результаты «Азбуки вкуса», млрд рублей

Аргументы за

Географическое расположение бизнеса. «Азбука вкуса» — лидер в сегменте высококачественной продуктовой розницы — работает только в двух регионах России с наиболее высоким уровнем социально-экономического развития населения: в Московской и Ленинградской областях.

Отличная доходность. У новых облигаций ретейлера будет высокий купон — предварительно компания хочет предложить инвесторам выпуск с общей доходностью к оферте до 11%. Для сравнения: долговые ценные бумаги «Азбуки вкуса» этой же серии, но только выпущенные в 2019 году, сейчас торгуются с доходностью 9,7%.

Неплохой рейтинг. АКРА присвоило «Азбуке вкуса» высокий рейтинг A-(RU) со стабильным прогнозом. Кредитный рейтинг компании, по мнению агентства, обусловлен очень высокой степенью ее поддержки со стороны Sanymon — головной холдинговой структуры ретейлера.

IPO. В конце 2021 года «Азбука вкуса» рассматривала возможность проведения IPO на Московской бирже, в рамках которого компания хотела предложить инвесторам 15% своих акций. В будущем к этому вопросу менеджмент может вернуться, если возникнет острая необходимость в деньгах.

Аргументы против

Падение финансовых результатов. В 2022 году компания зафиксировала общее снижение рентабельности сети своих магазинов. Это связано с увеличением стоимости логистики импортных товаров и с высоким уровнем потребительской инфляции в России. По итогам 9 месяцев ретейлер зафиксировал чистый убыток в размере −0,886 млрд рублей.

Краткосрочные перспективы. В 2023 году финансовые результаты «Азбуки вкуса» все еще могут остаться под давлением на фоне прогнозируемого падения российского ВВП, поэтому население будет отдавать предпочтение магазинам с более низкими ценамии, нежели сегменту «средний плюс». К тому же компания сейчас фиксирует определенные проблемы с поиском мест, где можно было бы открыть свои новые магазины.

Что в итоге

Новый выпуск облигаций «Азбуки вкуса» должен заинтересовать долгосрочных частных российских инвесторов, если они готовы пойти на умеренные риски ради получения высокой купонной доходности, так как компания обладает контролируемой долговой нагрузкой и стабильным бизнесом, продажи которого не падают даже в кризис.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба