Акции McDonald’s являются «голубыми фишками». Учитывая длительную историю дивидендных выплат, они могут быть интересны инвесторам, рассчитывающим на регулярные денежные выплаты. По нашей оценке, акции справедливо оценены рынком и предлагают лимитированный апсайд 5,8%, но могут быть интересны на коррекции. В прошедшем году компании удалось увеличить LFL-трафик, несмотря на разгон инфляции в США и Европе. Дальнейшее замедление инфляции и открытие новых точек будут попутным ветром для сети ресторанов быстрого питания в 2023 году.

Мы повышаем целевую цену по акциям McDonald’s до $ 278,51 в перспективе до февраля 2024 года. Исходя из потенциала роста на 5,8%, мы подтверждаем рейтинг «Держать».

McDonald’s — управляющая компания одной из самых популярных сетей быстрого питания в мире. Сеть начитывает 40 тыс. ресторанов, 95% которых управляется по франшизам. Компания получает выручку от собственных ресторанов и оплат от франчайзи в виде роялти от продаж, первоначальных взносов и арендных платежей.

Акции McDonald’s входят в список «голубых фишек», эмитент выплачивает квартальные дивиденды (дивдоходность NTM 2,4%) и проводит обратный выкуп акций (доходность программы бай-бэка — 4,9%). Акции подобной компании могут быть интересны инвесторам, заинтересованным в регулярных выплатах.

McDonald’s получает основную прибыль от франчайзинга. Развитие бизнеса возможно за счет улучшения сопоставимых продаж франчайзи, что влияет на роялти, и открытия новых ресторанов. В 2023 году франчайзер планирует открыть 1500 новых заведений, что увеличит глобальный объем продаж (выручка франчайзи и собственных ресторанов) на 1,5%.

Улучшению показателей LFL-продаж содействует стратегия Accelerating the Arches, по которой McDonald’s, будучи глобальным управляющим, централизованно подходит к улучшению клиентского опыта за счет работы с меню, маркетингом, дизайном объектов недвижимости и «ИТ-начинкой» сети ресторанов.

Результаты компании в 2022 году оказались под давлением от ухода сети из России, где большая часть ресторанов управлялась американской компанией напрямую (не через франчайзи). Из-за этого выручка собственных ресторанов снизилась на 11% г/г, но за счет увеличения сборов с франчайзи (+8% г/г) общая выручка в 2022 году снизилась незначительно (-0,2% г/г).

Ресторатору в 2022 году даже удалось увеличить количество посетителей (LFL-трафик +5%), это указывает на то, что даже в условиях высокой продовольственной инфляции потребители видят выгоду в предложении McDonald’s.

Для расчета целевой цены мы использовали оценку по прогнозным мультипликаторам P/E и EV/EBITDA NTM относительно аналогов и дивидендной доходности. Акции выглядят справедливо оцененными рынком, по нашей оценке, апсайд составляет 5,8% в перспективе на 12 мес.

Успешность McDonald’s зависит от показателей ресторанного бизнеса. Ухудшение перспектив глобальной экономики может отрицательно сказаться на располагаемых доходах населения. При давлении на семейные бюджеты потребители могут предпочесть покупку продуктов для готовки дома, снизив расходы на еду вне дома, в том числе в McDonald’s.

Описание эмитента

McDonald’s (тикер: MCD) — американская компания, владеющая одной из самых популярных в мире сетей быстрого питания. Компания управляет собственными ресторанами, но упор приходится на франчайзинг — 95% ресторанов быстрого питания управляются по франшизам. Выручка компании состоит из собственных продаж и платежей от франчайзи: роялти как процент от продаж, первоначального взноса и аренды. Сеть насчитывает более 40 тыс. ресторанов в 100 странах.

Акции MCD торгуются на Нью-Йоркской фондовой бирже и, помимо прочих престижных индексов, входят в расчет индекса «голубых фишек» Dow Jones Industrial Average.

Пять крупнейших акционеров держат 23% акций, из них: Vanguard — 9,2%, State Street Global Advisors — 4,7%, BlackRock Institutional Trust — 4,7%, Wellington Management — 2,4%, Geode Capital Management — 1,8%.

Стратегия и факторы привлекательности

Драйверами выручки McDonald’s является привлечение новых партнеров и открытие новых ресторанов, а также операционные показатели франчайзи, которые влияют на размер роялти.

Расширение сети. В 2023 году ресторатор планирует расширить сеть на 1,5 тыс. заведений (учитывая закрытия), что ощутимо быстрее темпов развития за последние 8 лет. В 2022 году сеть расширилась «всего» на 240 ресторанов, хотя в начале 2022 года планировала расшириться на 1,3—1,4 тыс. заведений. Разница объясняется в основном уходом из России (-850 ресторанов). По прогнозам менеджмента, за счет увеличения сети в 2022 и 2023 гг. глобальный оборот сети (в собственных и франчайзинговых ресторанах) вырастет на 1,5%.

Рост сопоставимых продаж обеспечивается за счет стратегии Accelerating the Arches, которая включает централизованный маркетинг, развитие меню и цифровых предложений (онлайн-заказы, доставка, «МакАвто») и программы лояльности. Корпорация McDonald’s как франчайзер берет на себя общеадминистративные функции по разработке, поддержанию, улучшению бэк-офис-функций, за счет чего достигается эффект масштаба, эффективность административных расходов с точки зрения всей сети.

Выплаты акционерам

Обратный выкуп. В конце 2019 года менеджмент утвердил программу бай-бэка на сумму до $ 15 млрд: по нашим подсчетам, остаток по программе составляет $ 9,4 млрд, доходность бай-бэка к текущей капитализации — 4,9%.

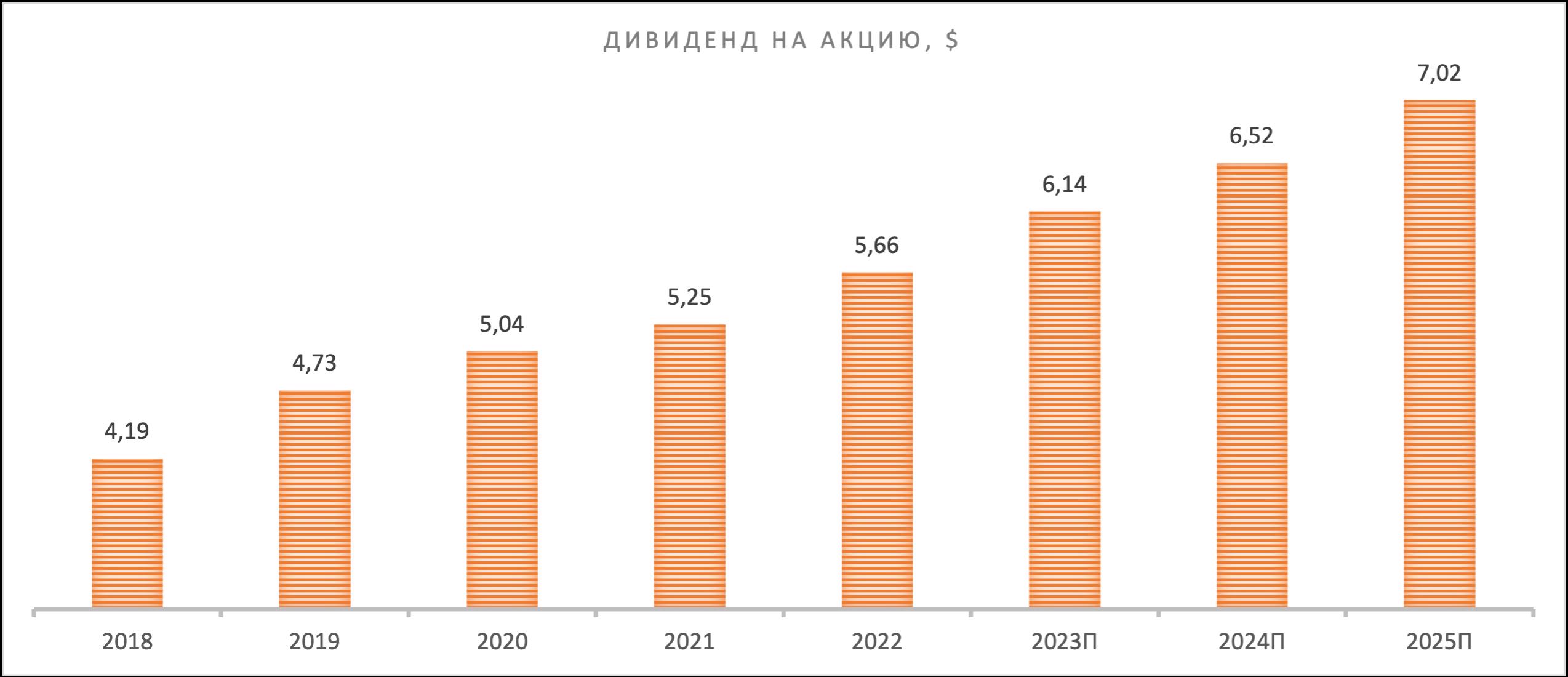

Дивидендный аристократ. McDonald’s регулярно выплачивает квартальные дивиденды и повышает их размер 48 лет подряд. В октябре прошлого года квартальный дивиденд был повышен на 10%, до $ 1,52. Средняя норма выплаты за последние пять лет составила 61%, дивдоходность NTM — 2,4%.

Финансовый анализ

Львиная доля выручки приходится на франчайзинговую деятельность (61%) (роялти, первоначальный взнос и аренда), и этот сегмент приносит почти всю операционную прибыль компании за счет более высокой операционной маржинальности, чем собственные рестораны.

На результатах McDonald’s в 2022 году, закончившемся 31 декабря 2022 года, сказался уход из России, где рестораны в основном управлялись американской компанией напрямую (не через франчайзи). Из-за этого выручка собственных ресторанов снизилась на 11% г/г, но за счет увеличения сборов с франчайзи (+8% г/г) общая выручка в 2022 году снизилась незначительно (-0,2% г/г).

В прошлом году сопоставимые продажи сети выросли на 10,9% г/г, при этом LFL-трафик улучшился на 5%.

Так как франчайзинг отличается более высокой рентабельностью по сравнению с собственными ресторанами, то за счет увеличения доли ресторанов франчайзи рентабельность скорр. EBIT в 2022 году улучшилась на 3,1 п. п., до 44,8%. На нескорректированном показателе в прошлом году отрицательно сказалось списание в размере $ 1,3 млрд, связанное с уходом из России.

Ниже приводим динамику основных финансовых показателей, млн $:

Ниже приводим исторические и прогнозные финансовые показатели компании (млн $):

Риски

Недвижимость — основной актив McDonald’s. Долгосрочный характер инвестиций в портфель недвижимости ограничивает гибкость в изменении его структуры, решения принимаются на основе оценки долгосрочного потенциала продаж. Изменение поведения и предпочтений клиентов может негативно сказаться на потенциале продаж объектов недвижимости, расположенных, например, в вышедших из популярности локаций или тех, которые не оборудованы под изменившиеся запросы потребителей (например, «МакАвто»). Также на результатах может сказаться изменение стоимости недвижимости.

Риски франчайзинговой активности. McDonald’s не занимается операционным управлением ресторанов франчайзи, но зависит от их успешности. Ухудшение деятельности ресторанов под управлением франчайзи несет прямые риски для финансовых показателей американской компании.

Ослабление потребительской активности. На фоне ухудшения самочувствия потребителей из-за высокой инфляции или замедления роста глобальной экономики McDonald’s может столкнуться со снижением спроса.

Оценка

Для оценки целевой стоимости акций McDonald’s мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов, и анализ стоимости акций по прогнозной дивидендной доходности.

Оценка по мультипликаторам относительно компаний-аналогов

Анализ стоимости по собственной дивидендной доходности

Целевая капитализация MCD составляет, по нашим оценкам, $ 204,5 млрд, или $ 279,18 на акцию, при прогнозном DPS NTM $ 6,22 и целевой DY 2,2%.

Усредненная целевая капитализация на 12 мес. — $ 204,0 млрд, или $ 278,51 на акцию, что на 5,8% выше текущей цены. Исходя из потенциала, мы подтверждаем рейтинг «Держать» по акциям McDonald’s и отмечаем, что бумаги могут быть интересны на коррекции.

Средняя целевая цена акций McDonald’s по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 295,00 (апсайд — 12%), а рейтинг акций эквивалентен 3,3 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций McDonald’s аналитиками BAPTISTA RESEARCH — $ 290 («Держать»), TRUIST SECURITIES — $ 292,00 («Держать»), OPPENHEIMER & CO — 304,00 («Покупать»).

Технический анализ

Акции McDonald’s торгуются вдоль долгосрочного восходящего тренда. После ралли в октябре акции обновили абсолютный максимум в районе $ 280, что будет служить целью и сопротивлением для бумаг при росте. Поддержка сформирована у линии восходящего тренда $ 250.

Как правильно оценивать силу текущего тренда и интерпретировать поведение графических индикаторов, вы узнаете на онлайн-курсе «Практический трейдинг», старт новый группы каждую неделю.

Мы повышаем целевую цену по акциям McDonald’s до $ 278,51 в перспективе до февраля 2024 года. Исходя из потенциала роста на 5,8%, мы подтверждаем рейтинг «Держать».

McDonald’s — управляющая компания одной из самых популярных сетей быстрого питания в мире. Сеть начитывает 40 тыс. ресторанов, 95% которых управляется по франшизам. Компания получает выручку от собственных ресторанов и оплат от франчайзи в виде роялти от продаж, первоначальных взносов и арендных платежей.

Акции McDonald’s входят в список «голубых фишек», эмитент выплачивает квартальные дивиденды (дивдоходность NTM 2,4%) и проводит обратный выкуп акций (доходность программы бай-бэка — 4,9%). Акции подобной компании могут быть интересны инвесторам, заинтересованным в регулярных выплатах.

McDonald’s получает основную прибыль от франчайзинга. Развитие бизнеса возможно за счет улучшения сопоставимых продаж франчайзи, что влияет на роялти, и открытия новых ресторанов. В 2023 году франчайзер планирует открыть 1500 новых заведений, что увеличит глобальный объем продаж (выручка франчайзи и собственных ресторанов) на 1,5%.

Улучшению показателей LFL-продаж содействует стратегия Accelerating the Arches, по которой McDonald’s, будучи глобальным управляющим, централизованно подходит к улучшению клиентского опыта за счет работы с меню, маркетингом, дизайном объектов недвижимости и «ИТ-начинкой» сети ресторанов.

Результаты компании в 2022 году оказались под давлением от ухода сети из России, где большая часть ресторанов управлялась американской компанией напрямую (не через франчайзи). Из-за этого выручка собственных ресторанов снизилась на 11% г/г, но за счет увеличения сборов с франчайзи (+8% г/г) общая выручка в 2022 году снизилась незначительно (-0,2% г/г).

Ресторатору в 2022 году даже удалось увеличить количество посетителей (LFL-трафик +5%), это указывает на то, что даже в условиях высокой продовольственной инфляции потребители видят выгоду в предложении McDonald’s.

Для расчета целевой цены мы использовали оценку по прогнозным мультипликаторам P/E и EV/EBITDA NTM относительно аналогов и дивидендной доходности. Акции выглядят справедливо оцененными рынком, по нашей оценке, апсайд составляет 5,8% в перспективе на 12 мес.

Успешность McDonald’s зависит от показателей ресторанного бизнеса. Ухудшение перспектив глобальной экономики может отрицательно сказаться на располагаемых доходах населения. При давлении на семейные бюджеты потребители могут предпочесть покупку продуктов для готовки дома, снизив расходы на еду вне дома, в том числе в McDonald’s.

Описание эмитента

McDonald’s (тикер: MCD) — американская компания, владеющая одной из самых популярных в мире сетей быстрого питания. Компания управляет собственными ресторанами, но упор приходится на франчайзинг — 95% ресторанов быстрого питания управляются по франшизам. Выручка компании состоит из собственных продаж и платежей от франчайзи: роялти как процент от продаж, первоначального взноса и аренды. Сеть насчитывает более 40 тыс. ресторанов в 100 странах.

Акции MCD торгуются на Нью-Йоркской фондовой бирже и, помимо прочих престижных индексов, входят в расчет индекса «голубых фишек» Dow Jones Industrial Average.

Пять крупнейших акционеров держат 23% акций, из них: Vanguard — 9,2%, State Street Global Advisors — 4,7%, BlackRock Institutional Trust — 4,7%, Wellington Management — 2,4%, Geode Capital Management — 1,8%.

Стратегия и факторы привлекательности

Драйверами выручки McDonald’s является привлечение новых партнеров и открытие новых ресторанов, а также операционные показатели франчайзи, которые влияют на размер роялти.

Расширение сети. В 2023 году ресторатор планирует расширить сеть на 1,5 тыс. заведений (учитывая закрытия), что ощутимо быстрее темпов развития за последние 8 лет. В 2022 году сеть расширилась «всего» на 240 ресторанов, хотя в начале 2022 года планировала расшириться на 1,3—1,4 тыс. заведений. Разница объясняется в основном уходом из России (-850 ресторанов). По прогнозам менеджмента, за счет увеличения сети в 2022 и 2023 гг. глобальный оборот сети (в собственных и франчайзинговых ресторанах) вырастет на 1,5%.

Рост сопоставимых продаж обеспечивается за счет стратегии Accelerating the Arches, которая включает централизованный маркетинг, развитие меню и цифровых предложений (онлайн-заказы, доставка, «МакАвто») и программы лояльности. Корпорация McDonald’s как франчайзер берет на себя общеадминистративные функции по разработке, поддержанию, улучшению бэк-офис-функций, за счет чего достигается эффект масштаба, эффективность административных расходов с точки зрения всей сети.

Выплаты акционерам

Обратный выкуп. В конце 2019 года менеджмент утвердил программу бай-бэка на сумму до $ 15 млрд: по нашим подсчетам, остаток по программе составляет $ 9,4 млрд, доходность бай-бэка к текущей капитализации — 4,9%.

Дивидендный аристократ. McDonald’s регулярно выплачивает квартальные дивиденды и повышает их размер 48 лет подряд. В октябре прошлого года квартальный дивиденд был повышен на 10%, до $ 1,52. Средняя норма выплаты за последние пять лет составила 61%, дивдоходность NTM — 2,4%.

Финансовый анализ

Львиная доля выручки приходится на франчайзинговую деятельность (61%) (роялти, первоначальный взнос и аренда), и этот сегмент приносит почти всю операционную прибыль компании за счет более высокой операционной маржинальности, чем собственные рестораны.

На результатах McDonald’s в 2022 году, закончившемся 31 декабря 2022 года, сказался уход из России, где рестораны в основном управлялись американской компанией напрямую (не через франчайзи). Из-за этого выручка собственных ресторанов снизилась на 11% г/г, но за счет увеличения сборов с франчайзи (+8% г/г) общая выручка в 2022 году снизилась незначительно (-0,2% г/г).

В прошлом году сопоставимые продажи сети выросли на 10,9% г/г, при этом LFL-трафик улучшился на 5%.

Так как франчайзинг отличается более высокой рентабельностью по сравнению с собственными ресторанами, то за счет увеличения доли ресторанов франчайзи рентабельность скорр. EBIT в 2022 году улучшилась на 3,1 п. п., до 44,8%. На нескорректированном показателе в прошлом году отрицательно сказалось списание в размере $ 1,3 млрд, связанное с уходом из России.

Ниже приводим динамику основных финансовых показателей, млн $:

Ниже приводим исторические и прогнозные финансовые показатели компании (млн $):

Риски

Недвижимость — основной актив McDonald’s. Долгосрочный характер инвестиций в портфель недвижимости ограничивает гибкость в изменении его структуры, решения принимаются на основе оценки долгосрочного потенциала продаж. Изменение поведения и предпочтений клиентов может негативно сказаться на потенциале продаж объектов недвижимости, расположенных, например, в вышедших из популярности локаций или тех, которые не оборудованы под изменившиеся запросы потребителей (например, «МакАвто»). Также на результатах может сказаться изменение стоимости недвижимости.

Риски франчайзинговой активности. McDonald’s не занимается операционным управлением ресторанов франчайзи, но зависит от их успешности. Ухудшение деятельности ресторанов под управлением франчайзи несет прямые риски для финансовых показателей американской компании.

Ослабление потребительской активности. На фоне ухудшения самочувствия потребителей из-за высокой инфляции или замедления роста глобальной экономики McDonald’s может столкнуться со снижением спроса.

Оценка

Для оценки целевой стоимости акций McDonald’s мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов, и анализ стоимости акций по прогнозной дивидендной доходности.

Оценка по мультипликаторам относительно компаний-аналогов

Анализ стоимости по собственной дивидендной доходности

Целевая капитализация MCD составляет, по нашим оценкам, $ 204,5 млрд, или $ 279,18 на акцию, при прогнозном DPS NTM $ 6,22 и целевой DY 2,2%.

Усредненная целевая капитализация на 12 мес. — $ 204,0 млрд, или $ 278,51 на акцию, что на 5,8% выше текущей цены. Исходя из потенциала, мы подтверждаем рейтинг «Держать» по акциям McDonald’s и отмечаем, что бумаги могут быть интересны на коррекции.

Средняя целевая цена акций McDonald’s по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 295,00 (апсайд — 12%), а рейтинг акций эквивалентен 3,3 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций McDonald’s аналитиками BAPTISTA RESEARCH — $ 290 («Держать»), TRUIST SECURITIES — $ 292,00 («Держать»), OPPENHEIMER & CO — 304,00 («Покупать»).

Технический анализ

Акции McDonald’s торгуются вдоль долгосрочного восходящего тренда. После ралли в октябре акции обновили абсолютный максимум в районе $ 280, что будет служить целью и сопротивлением для бумаг при росте. Поддержка сформирована у линии восходящего тренда $ 250.

Как правильно оценивать силу текущего тренда и интерпретировать поведение графических индикаторов, вы узнаете на онлайн-курсе «Практический трейдинг», старт новый группы каждую неделю.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба