7 февраля 2023 БКС Экспресс | Alphabet

Подтверждаем рекомендацию «Покупать» по акциям интернет-гиганта Alphabet с целевой ценой $123 после публикации квартальной отчетности. Мы полагаем, что лидерство в технологиях искусственного интеллекта поможет компании справиться с ухудшением конъюнктуры мирового рынка рекламы.

Главное

• Alphabet представила умеренно негативные результаты за IV квартал 2022 г.

• Сокращение рекламных бюджетов влияет на выручку компании

• Google Cloud остается главным растущим сегментов компании

• Подтверждаем рекомендацию «Покупать»

В деталях

Alphabet — американский технологический холдинг, в состав которого входит всемирно известный поисковик Google.

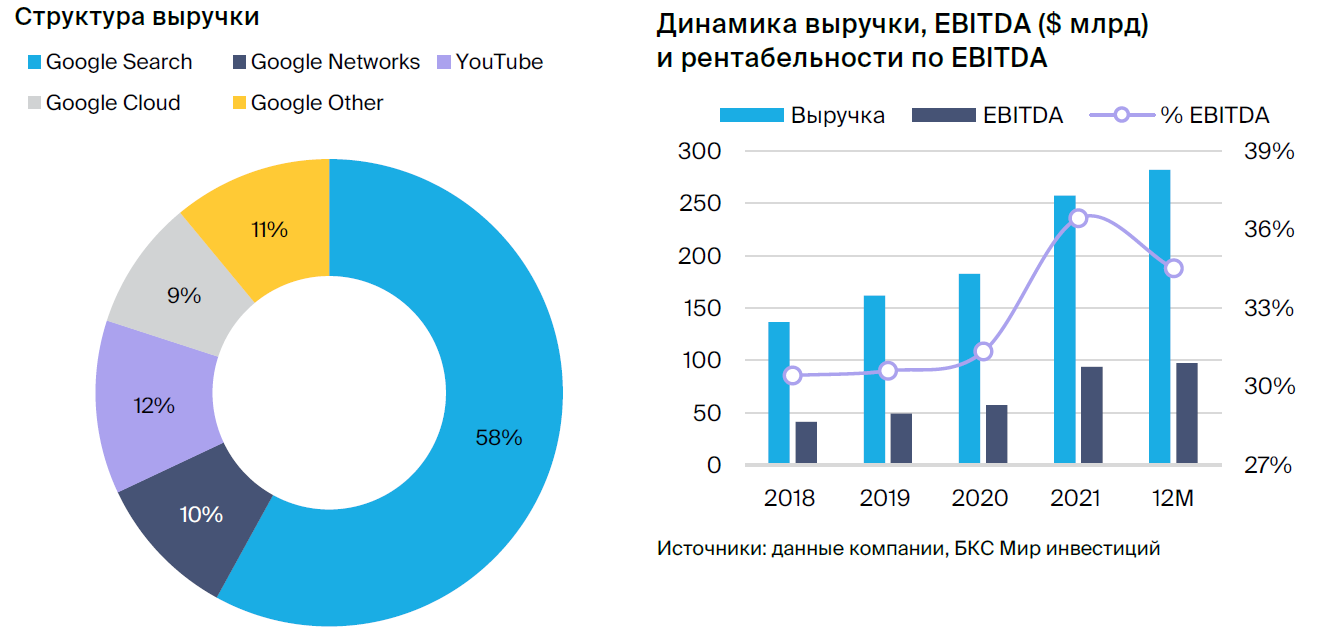

Бизнес компании разделен на несколько сегментов, среди которых наибольшую долю в выручке занимает поисковик Google. Сегмент Google Networks объединяет остальные сервисы экосистемы Google (почтовый сервис Gmail, сервис картографии Maps, облачное хранилище данных Google Drive и другое).

Также в холдинг входит видеохостинг YouTube и облачный сегмент Google Cloud. Основу выручки сегмента Прочее составляют нерекламная выручка YouTube, выручка Google Play, а также продажи смартфонов семейства Pixel.

Alphabet представила умеренно негативные результаты за IV квартал 2022 г. Общая выручка компании составила $76 млрд (+1% г/г, +10% к/к), что на 1% хуже ожиданий консенсуса. Без учета валютных колебаний рост г/г был на уровне 7%.

Операционная прибыль снизилась на 17% г/г, до $18,1 млрд (+6% к/к, маржа 24%) — на 4% хуже прогнозов консенсуса. Свободный денежный поток достиг $16,3 млрд (-12% г/г, +2% к/к). Рентабельность свободного денежного потока составила 21%, годом ранее была 25%, а кварталом ранее — 23%. Чистая прибыль на акцию сократилась до $1,05 (-31% г/г, -1% к/к) и оказалась на 12% хуже ожиданий.

Google Cloud остается главным растущим сегментом. В сегментарном разрезе выручка поисковика составила $42,6 млрд (-2% г/г, +8% к/к) — на 2% ниже консенсуса. Падение г/г связано с валютными колебаниями и сокращением бюджетов рекламодателей.

Рекламная выручка YouTube упала на 8% г/г до $7,9 млрд (+13% к/к), что на 4% меньше консенсуса. Снижение выручки связано с урезанием рекламных бюджетов, а также со слабой монетизацией сервиса коротких видео Shorts на этапе его запуска.

Выручка сегмента Google Cloud — $7,3 млрд (+32% г/г, +7% к/к), на 1% лучше ожиданий. Операционный убыток — $480 млн (маржа -7%). Годом ранее рентабельность была -16%, а кварталом ранее составляла -10%.

Подтверждаем «Покупать» с целевой ценой $123. Несмотря на эффект от замедления мирового рынка рекламы, показатели Alphabet относительно устойчивы.

Мы полагаем, что технологическое лидерство во многих сегментах и ориентация на развитие искусственного интеллекта поможет компании сохранить ведущие позиции, а текущий рост вовлеченности пользователей по мере восстановления рынка рекламы поддержит бизнес.

Как итог, подтверждаем рекомендацию «Покупать» c целевой ценой $123 (потенциал роста 15%) на срок 12 месяцев.

Риски

• Урезание рекламных бюджетов рекламодателей

• Падение популярности YouTube

• Переход клиентов к другим провайдерам облачных услуг

Главное

• Alphabet представила умеренно негативные результаты за IV квартал 2022 г.

• Сокращение рекламных бюджетов влияет на выручку компании

• Google Cloud остается главным растущим сегментов компании

• Подтверждаем рекомендацию «Покупать»

В деталях

Alphabet — американский технологический холдинг, в состав которого входит всемирно известный поисковик Google.

Бизнес компании разделен на несколько сегментов, среди которых наибольшую долю в выручке занимает поисковик Google. Сегмент Google Networks объединяет остальные сервисы экосистемы Google (почтовый сервис Gmail, сервис картографии Maps, облачное хранилище данных Google Drive и другое).

Также в холдинг входит видеохостинг YouTube и облачный сегмент Google Cloud. Основу выручки сегмента Прочее составляют нерекламная выручка YouTube, выручка Google Play, а также продажи смартфонов семейства Pixel.

Alphabet представила умеренно негативные результаты за IV квартал 2022 г. Общая выручка компании составила $76 млрд (+1% г/г, +10% к/к), что на 1% хуже ожиданий консенсуса. Без учета валютных колебаний рост г/г был на уровне 7%.

Операционная прибыль снизилась на 17% г/г, до $18,1 млрд (+6% к/к, маржа 24%) — на 4% хуже прогнозов консенсуса. Свободный денежный поток достиг $16,3 млрд (-12% г/г, +2% к/к). Рентабельность свободного денежного потока составила 21%, годом ранее была 25%, а кварталом ранее — 23%. Чистая прибыль на акцию сократилась до $1,05 (-31% г/г, -1% к/к) и оказалась на 12% хуже ожиданий.

Google Cloud остается главным растущим сегментом. В сегментарном разрезе выручка поисковика составила $42,6 млрд (-2% г/г, +8% к/к) — на 2% ниже консенсуса. Падение г/г связано с валютными колебаниями и сокращением бюджетов рекламодателей.

Рекламная выручка YouTube упала на 8% г/г до $7,9 млрд (+13% к/к), что на 4% меньше консенсуса. Снижение выручки связано с урезанием рекламных бюджетов, а также со слабой монетизацией сервиса коротких видео Shorts на этапе его запуска.

Выручка сегмента Google Cloud — $7,3 млрд (+32% г/г, +7% к/к), на 1% лучше ожиданий. Операционный убыток — $480 млн (маржа -7%). Годом ранее рентабельность была -16%, а кварталом ранее составляла -10%.

Подтверждаем «Покупать» с целевой ценой $123. Несмотря на эффект от замедления мирового рынка рекламы, показатели Alphabet относительно устойчивы.

Мы полагаем, что технологическое лидерство во многих сегментах и ориентация на развитие искусственного интеллекта поможет компании сохранить ведущие позиции, а текущий рост вовлеченности пользователей по мере восстановления рынка рекламы поддержит бизнес.

Как итог, подтверждаем рекомендацию «Покупать» c целевой ценой $123 (потенциал роста 15%) на срок 12 месяцев.

Риски

• Урезание рекламных бюджетов рекламодателей

• Падение популярности YouTube

• Переход клиентов к другим провайдерам облачных услуг

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба