Отрицательный чистый долг и низкая потребность в капитальных инвестициях позволяют «Юнипро» распределять весь свободный денежный поток между своими акционерами. Текущая дивидендная политика компании подразумевает ежегодные совокупные выплаты 20 млрд руб. в год двумя траншами.

В связи с введёнными в прошлом году ограничениями на финансовую инфраструктуру, контролирующий акционер «Юнипро» — Uniper — не может получать дивиденды в свой адрес. Впрочем, немецкая компания намерена покинуть наш рынок, а значит после смены контролирующего акционера «Юнипро» сможет вернуться к практике дивидендных выплат.

Тикер: UPRO

Рекомендация: «Покупать»

Риск: Умеренный

Целевая цена: 1,72 руб.

Потенциал роста: 14%

Инвестиционный горизонт: 12 месяцев

Главное о компании

«Юнипро» — одна из крупнейших компаний в секторе генерации электроэнергии в РФ. В состав «Юнипро» входят пять тепловых электрических станций общей мощностью 11 245 МВт: Сургутская ГРЭС-2 (5667 МВт), Березовская ГРЭС (2400 МВт), Шатурская ГРЭС (1500 МВт), Смоленская ГРЭС (630 МВт) и Яйвинская ГРЭС (1048 МВт).

История компании началась в 2005 году, когда на базе пяти электростанций РАО ЕЭС было создано ОГК-4. В 2007 году контрольный пакет ОГК-4 был приобретён международным энергетическим концерном E.ON. В июле 2011 года ОГК-4 было переименовано в «Э.ОН Россия». С 1 января 2016 года после выделения из концерна E.ON новой международной компании Uniper, «Э.ОН Россия» вошло в её состав и в июне 2016 года было переименовано в «Юнипро».

На сегодняшний день Uniper остаётся контролирующим акционером «Юнипро» с долей 83,9%. Остальные бумаги находятся в свободном обращении на Московской бирже.

Финансы и перспективы

При продаже контрольного пакета стратегу в 2007 году «Юнипро» (на тот момент ОГК-4) была обременена относительно скромной обязательной инвестиционной программой, которую завершила в III квартале 2015 года вводом третьего энергоблока на Березовской ГРЭС. Собственно, данный агрегат, мощность которого подлежала оплате по повышенному тарифу в рамках договора о предоставлении мощности (ДПМ), должен был стать важной точкой роста совокупных финансовых показателей «Юнипро» (на тот момент Э.ОН Россия), и, как следствие, дивидендных выплат. Однако уже в феврале 2016 года упомянутый энергоблок был выведен из строя из-за пожара, и его рестарт состоялся только в 2021 году.

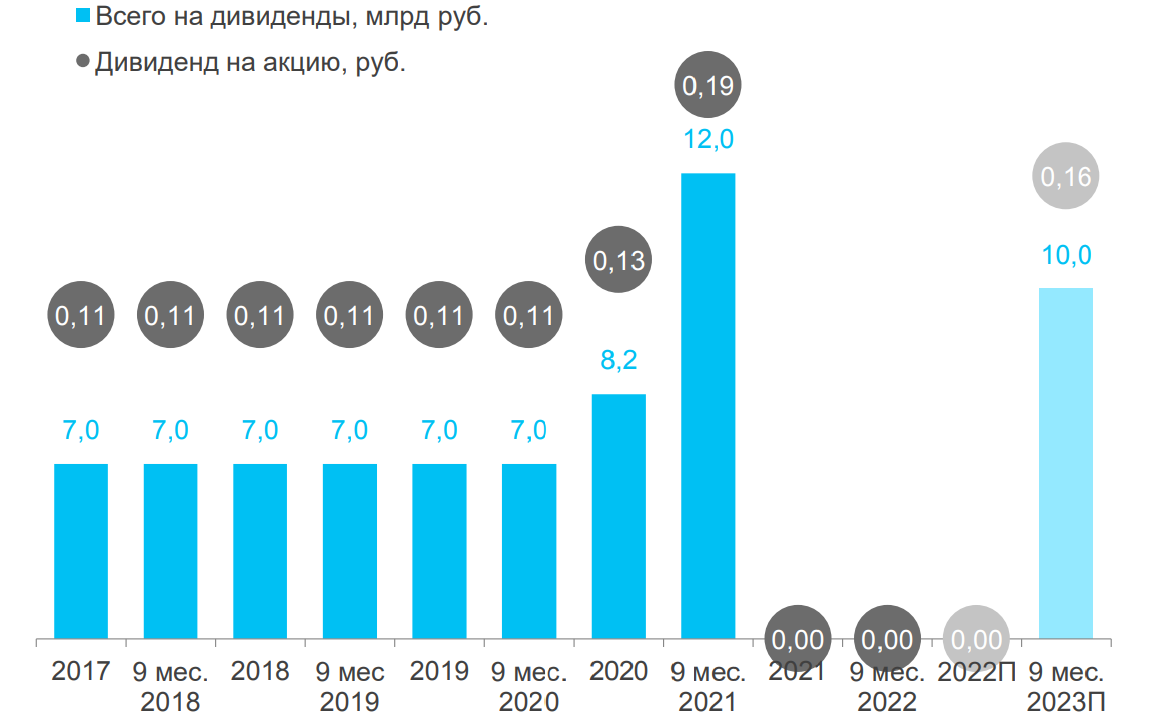

По оценкам «Юнипро», до окончания срока действия ДПМ по энергоблоку №3 Березовской ГРЭС в октябре 2024 года совокупные платежи за его мощность составят порядка 60 млрд руб. За счёт указанного дополнительного денежного потока компания планировала ежегодно направлять акционерам 20 млрд руб. в форме дивидендов против 14 млрд руб. ранее (или 0,32 руб. на акцию против 0,22 руб.).

Однако в рамках новой политики «Юнипро» успела заплатить лишь промежуточные дивиденды за 2021 год, после чего выплаты уже не осуществлялись. Дело в том, что в связи с введёнными в прошлом году юридическими ограничениями на финансовую инфраструктуру, контролирующий акционер российской компании (Uniper), будучи нерезидентом из недружественной страны, в сегодняшних реалиях не может получать дивиденды в свой адрес. Таким образом, выплаты акционерам возобновятся только в том случае, если произойдёт смена контролирующего собственника «Юнипро».

Впрочем, по нашему мнению, данное событие явно не за горами. Во всяком случае финский Fortum (контролирует в том числе и Uniper) ещё в мае 2022 года заявил, что начал процесс контролируемого выхода с российского рынка. При этом все необходимые разрешения для сделки, очевидно, будут в итоге получены, как и в прошлогодней истории с продажей контрольного пакета «Энел Россия».

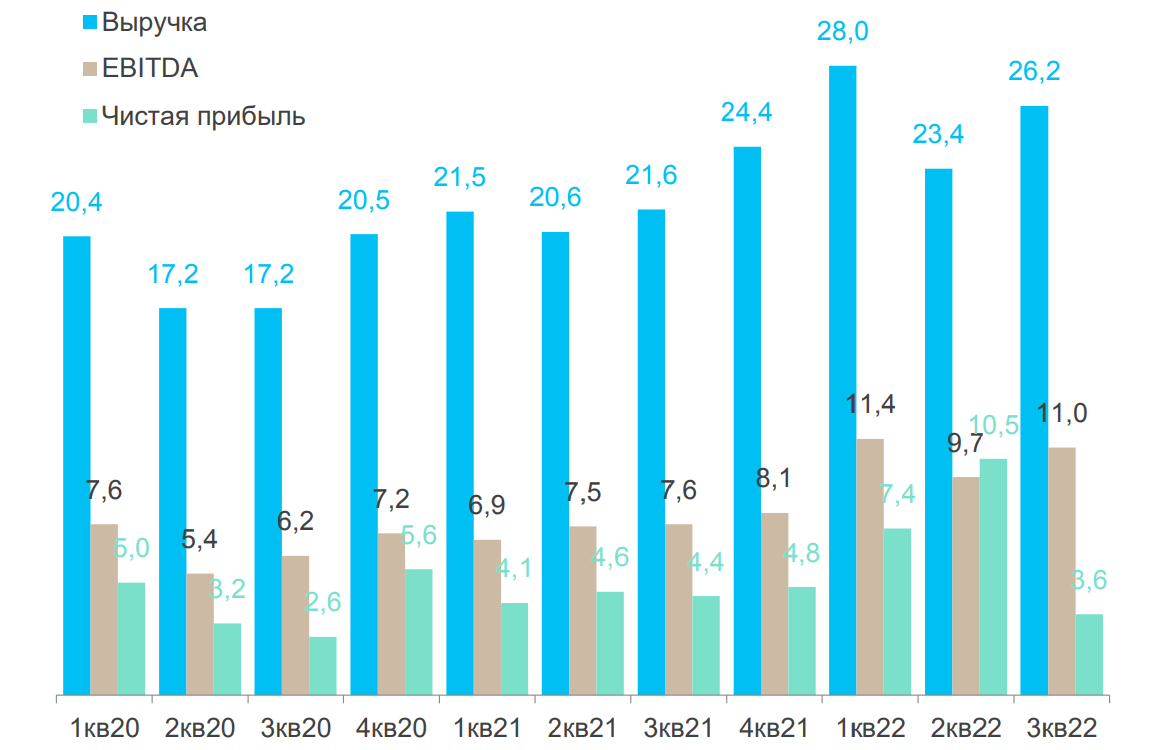

Динамика финансовых показателей, млрд руб.

В текущей же ситуации, не имея долгов и возможности распределять средства всем акционерам, «Юнипро» активно накапливает кэш на балансе. Так, по итогам 9 месяцев 2022 года чистая денежная позиция компании уже достигла 21,1 млрд руб. При этом, помимо уверенного роста финансовых показателей, что в первую очередь объясняется эффектом низкой базы (платежи за мощность по энергоблоку №3 Березовской ГРЭС в рамках ДПМ компания начала получать с мая 2021 года), «Юнипро» в 2022 году продемонстрировала впечатляющие операционные показатели. Так выработка электроэнергии выросла на 19,3% и фактически вышла на уровень 2015–2016 гг.

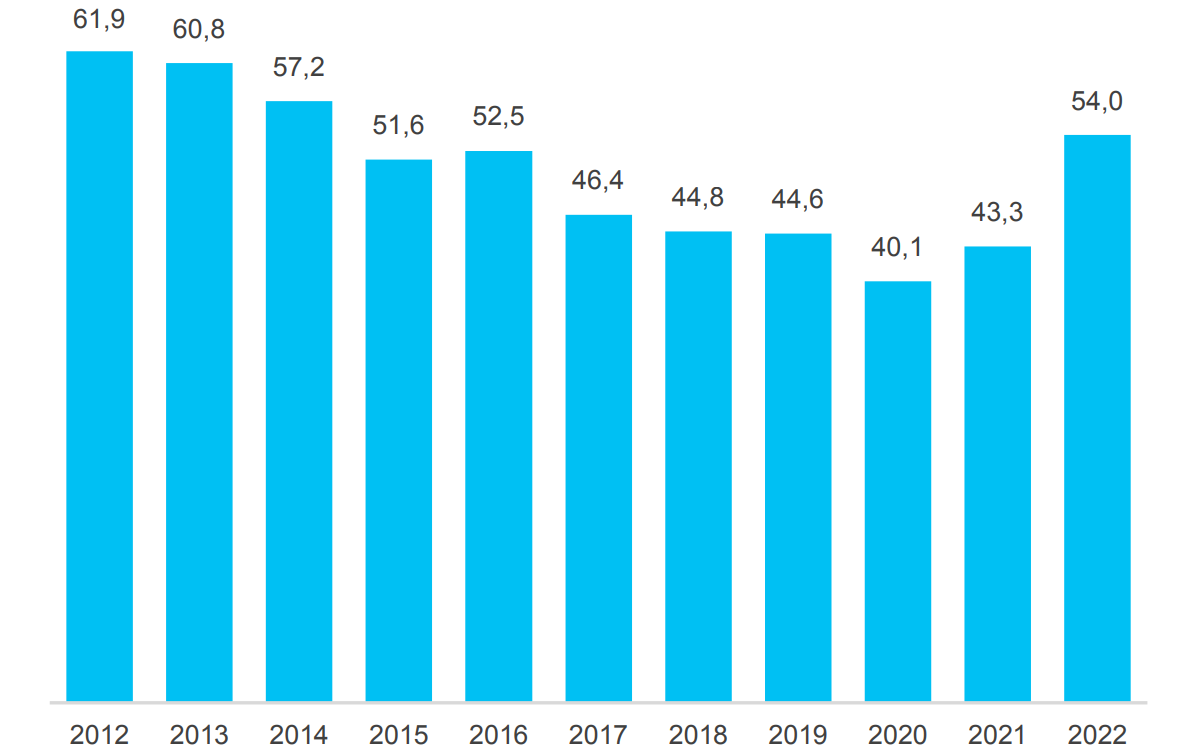

Производство электроэнергии, млрд кВт/ч

Инвестиционные тезисы

Низкая зависимость объёмов генерации э/э от колебаний ВВП. Динамика спроса на электроэнергию традиционно малоэластична относительно темпов изменения ВВП. Т.е. в периоды сильного экономического роста потребление э/э увеличивается меньшими темпами, тогда как во время рецессии спад здесь также традиционно не столь существенный.

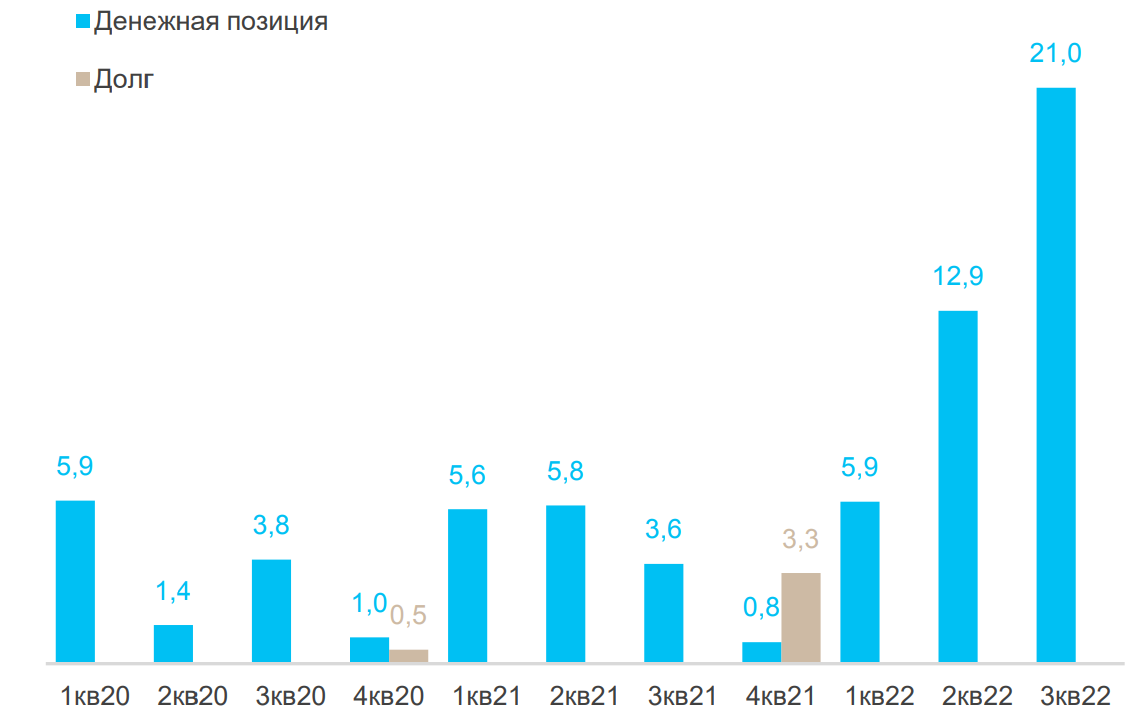

Стабильные доходы и низкий долг. «Юнипро» имеет положительную денежную позицию, получает стабильный доход, и потому может позволить себе щедрую дивидендную политику, в рамках которой компания готова ежегодно направлять акционерам 20 млрд руб. (0,32 руб. на акцию).

Долг и денежная позиция «Юнипро», млрд руб.

Смена собственника и возврат к дивидендным выплатам. После смены контролирующего акционера компания может вернуться к практике дивидендных выплат. Мы полагаем, что новый собственник будет заинтересован как минимум в покрытии собственных затрат на приобретение актива, и потому практика выплат акционерам будет возобновлена.

Оценка стоимости

Мы видим высокую вероятность смены контролирующего акционера «Юнипро» в текущем году и, как следствие, возврата компании к реализации дивидендной политики в полном объёме. Поэтому для оценки справедливой стоимости бумаг «Юнипро» воспользуемся моделью дисконтирования дивидендов. В её рамках предположим, что компания вернётся к полноценной дивидендной политике в конце 2023 года. Учитывая динамику процентных ставок в России и мире, средневзвешенная стоимость капитала «Юнипро» на уровне 18% представляется нам адекватной для задачи дисконтирования. Терминальный рост выплат закладываем на нулевом уровне.

Динамика дивидендных выплат «Юнипро»

При таких вводных получаем справедливую стоимость одной акции «Юнипро» в размере 1,72 рублей, что предполагает потенциал роста в размере 14% к текущим рыночным котировкам и соответствует рекомендации «Покупать».

Риски

Усугубление геополитических рисков в среднесрочной перспективе может оказать сильное негативное воздействие на российский фондовый рынок в целом, и акции «Юнипро» в частности.

Процесс смены собственника «Юнипро» может затянуться, что приведёт к более продолжительной дивидендной паузе. Более того, новый мажоритарий может пересмотреть политику компании относительно распределения прибыли среди акционеров.

За горизонтом 2024 года возможно некоторое снижение денежных потоков «Юнипро» из-за истечения сроков действия ДПМ по энергоблоку №3 Березовской ГРЭС.

Как показывает практика, при инвестициях в компании энергетического сектора не стоит сбрасывать со счетов и техногенные риски.

В связи с введёнными в прошлом году ограничениями на финансовую инфраструктуру, контролирующий акционер «Юнипро» — Uniper — не может получать дивиденды в свой адрес. Впрочем, немецкая компания намерена покинуть наш рынок, а значит после смены контролирующего акционера «Юнипро» сможет вернуться к практике дивидендных выплат.

Тикер: UPRO

Рекомендация: «Покупать»

Риск: Умеренный

Целевая цена: 1,72 руб.

Потенциал роста: 14%

Инвестиционный горизонт: 12 месяцев

Главное о компании

«Юнипро» — одна из крупнейших компаний в секторе генерации электроэнергии в РФ. В состав «Юнипро» входят пять тепловых электрических станций общей мощностью 11 245 МВт: Сургутская ГРЭС-2 (5667 МВт), Березовская ГРЭС (2400 МВт), Шатурская ГРЭС (1500 МВт), Смоленская ГРЭС (630 МВт) и Яйвинская ГРЭС (1048 МВт).

История компании началась в 2005 году, когда на базе пяти электростанций РАО ЕЭС было создано ОГК-4. В 2007 году контрольный пакет ОГК-4 был приобретён международным энергетическим концерном E.ON. В июле 2011 года ОГК-4 было переименовано в «Э.ОН Россия». С 1 января 2016 года после выделения из концерна E.ON новой международной компании Uniper, «Э.ОН Россия» вошло в её состав и в июне 2016 года было переименовано в «Юнипро».

На сегодняшний день Uniper остаётся контролирующим акционером «Юнипро» с долей 83,9%. Остальные бумаги находятся в свободном обращении на Московской бирже.

Финансы и перспективы

При продаже контрольного пакета стратегу в 2007 году «Юнипро» (на тот момент ОГК-4) была обременена относительно скромной обязательной инвестиционной программой, которую завершила в III квартале 2015 года вводом третьего энергоблока на Березовской ГРЭС. Собственно, данный агрегат, мощность которого подлежала оплате по повышенному тарифу в рамках договора о предоставлении мощности (ДПМ), должен был стать важной точкой роста совокупных финансовых показателей «Юнипро» (на тот момент Э.ОН Россия), и, как следствие, дивидендных выплат. Однако уже в феврале 2016 года упомянутый энергоблок был выведен из строя из-за пожара, и его рестарт состоялся только в 2021 году.

По оценкам «Юнипро», до окончания срока действия ДПМ по энергоблоку №3 Березовской ГРЭС в октябре 2024 года совокупные платежи за его мощность составят порядка 60 млрд руб. За счёт указанного дополнительного денежного потока компания планировала ежегодно направлять акционерам 20 млрд руб. в форме дивидендов против 14 млрд руб. ранее (или 0,32 руб. на акцию против 0,22 руб.).

Однако в рамках новой политики «Юнипро» успела заплатить лишь промежуточные дивиденды за 2021 год, после чего выплаты уже не осуществлялись. Дело в том, что в связи с введёнными в прошлом году юридическими ограничениями на финансовую инфраструктуру, контролирующий акционер российской компании (Uniper), будучи нерезидентом из недружественной страны, в сегодняшних реалиях не может получать дивиденды в свой адрес. Таким образом, выплаты акционерам возобновятся только в том случае, если произойдёт смена контролирующего собственника «Юнипро».

Впрочем, по нашему мнению, данное событие явно не за горами. Во всяком случае финский Fortum (контролирует в том числе и Uniper) ещё в мае 2022 года заявил, что начал процесс контролируемого выхода с российского рынка. При этом все необходимые разрешения для сделки, очевидно, будут в итоге получены, как и в прошлогодней истории с продажей контрольного пакета «Энел Россия».

Динамика финансовых показателей, млрд руб.

В текущей же ситуации, не имея долгов и возможности распределять средства всем акционерам, «Юнипро» активно накапливает кэш на балансе. Так, по итогам 9 месяцев 2022 года чистая денежная позиция компании уже достигла 21,1 млрд руб. При этом, помимо уверенного роста финансовых показателей, что в первую очередь объясняется эффектом низкой базы (платежи за мощность по энергоблоку №3 Березовской ГРЭС в рамках ДПМ компания начала получать с мая 2021 года), «Юнипро» в 2022 году продемонстрировала впечатляющие операционные показатели. Так выработка электроэнергии выросла на 19,3% и фактически вышла на уровень 2015–2016 гг.

Производство электроэнергии, млрд кВт/ч

Инвестиционные тезисы

Низкая зависимость объёмов генерации э/э от колебаний ВВП. Динамика спроса на электроэнергию традиционно малоэластична относительно темпов изменения ВВП. Т.е. в периоды сильного экономического роста потребление э/э увеличивается меньшими темпами, тогда как во время рецессии спад здесь также традиционно не столь существенный.

Стабильные доходы и низкий долг. «Юнипро» имеет положительную денежную позицию, получает стабильный доход, и потому может позволить себе щедрую дивидендную политику, в рамках которой компания готова ежегодно направлять акционерам 20 млрд руб. (0,32 руб. на акцию).

Долг и денежная позиция «Юнипро», млрд руб.

Смена собственника и возврат к дивидендным выплатам. После смены контролирующего акционера компания может вернуться к практике дивидендных выплат. Мы полагаем, что новый собственник будет заинтересован как минимум в покрытии собственных затрат на приобретение актива, и потому практика выплат акционерам будет возобновлена.

Оценка стоимости

Мы видим высокую вероятность смены контролирующего акционера «Юнипро» в текущем году и, как следствие, возврата компании к реализации дивидендной политики в полном объёме. Поэтому для оценки справедливой стоимости бумаг «Юнипро» воспользуемся моделью дисконтирования дивидендов. В её рамках предположим, что компания вернётся к полноценной дивидендной политике в конце 2023 года. Учитывая динамику процентных ставок в России и мире, средневзвешенная стоимость капитала «Юнипро» на уровне 18% представляется нам адекватной для задачи дисконтирования. Терминальный рост выплат закладываем на нулевом уровне.

Динамика дивидендных выплат «Юнипро»

При таких вводных получаем справедливую стоимость одной акции «Юнипро» в размере 1,72 рублей, что предполагает потенциал роста в размере 14% к текущим рыночным котировкам и соответствует рекомендации «Покупать».

Риски

Усугубление геополитических рисков в среднесрочной перспективе может оказать сильное негативное воздействие на российский фондовый рынок в целом, и акции «Юнипро» в частности.

Процесс смены собственника «Юнипро» может затянуться, что приведёт к более продолжительной дивидендной паузе. Более того, новый мажоритарий может пересмотреть политику компании относительно распределения прибыли среди акционеров.

За горизонтом 2024 года возможно некоторое снижение денежных потоков «Юнипро» из-за истечения сроков действия ДПМ по энергоблоку №3 Березовской ГРЭС.

Как показывает практика, при инвестициях в компании энергетического сектора не стоит сбрасывать со счетов и техногенные риски.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба