10 февраля 2023 smart-lab.ru | Самолет

Сегодня Самолет раскрыл ключевые итоги операционной и финансовой деятельности (пока по управленке) за 2022 год.Планы относительно предварительного прогноза перевыполнены!

Ключевые показатели из пресс-релиза, важные для акционеров:

👉 Выручка выросла на 49% г/г и составила 194,9 млрд рублей (при предварительном результате от 19 декабря в 189 млрд рублей)

👉 EBITDA выросла на 68% г/г и составила 48,2 млрд рублей

👉 Чистая прибыль выросла на 57% до 22,2 млрд рублей

Все финансовые планы перевыполнены — посмотрим, что происходит на операционном уровне?

👉 Продажи первичной недвижимости выросли на 42% (1 067,1 тыс кв. м.)

👉 Доля контрактов с использованием ипотеки составила 82%

👉 Средняя цена за квадратный метр за 2022 год составила 166,2 тыс руб, показала рост на 10% г/г.

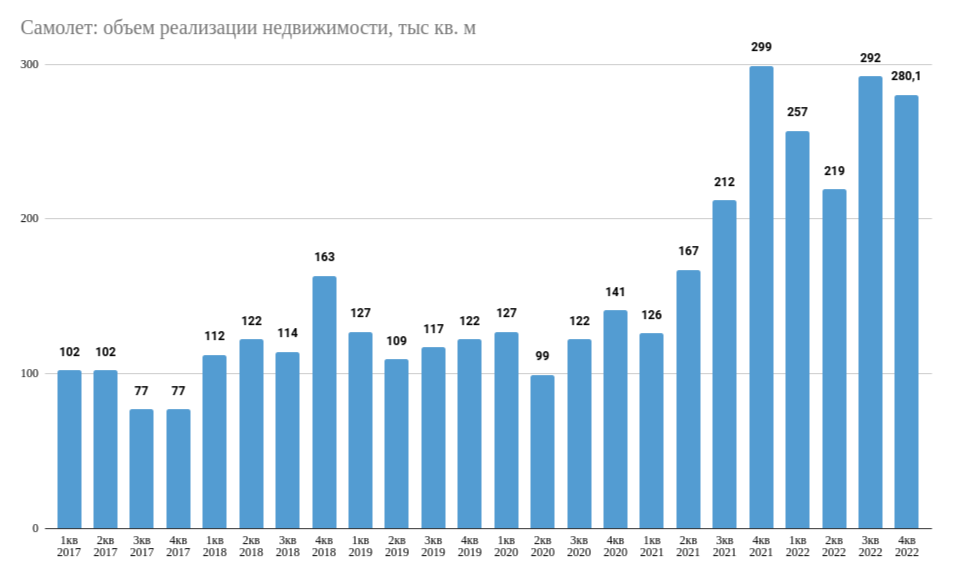

Поквартально операционные показатели — Самолет продолжает расти, пока его конкуренты снижают продажи, выручку и ввод жилья:

Цены не снижали в 4 квартале — позитив (в целом и особенно с учетом льготной ипотечной программы цены подъемные для широкой группы жителей России)

Немного интересных фактов из пресс релиза:

👉 21 декабря 2022 года была одобрена программа долгосрочной мотивации сотрудников, ключевым KPI является рост капитализации, а выплаты менеджменту привязаны к стоимости акций компании;

👉 Компания включает в ипотечный платеж не только квартиру с отделкой — но еще и кухню, иногда и полную мебелировку (удобно для покупателей, преимущество)

👉 14 ноября Commonwealth Partnership оценил активы группы “Самолет” в 634,7 млрд рублей. Текущая капитализация 156 млрд рублей!

👉 Через платформу “Самолет Плюс” уже начали проходить сделки не только первичной недвижимости, но и вторичной! Продажи вторичной недвижимости достигли GMV в 33 млрд рублей за 4 квартал 2022 года.

Итого: группа “Самолет” продолжает выполнять бизнес план и все ключевые показатели — в 2023 году компания ожидает поступательный рост по всем показателям:

👉 Прогнозный рост выручки на 80% до 350 млрд рублей в 2023 году.

👉 Прогнозный рост EBITDA на 95% до 90 млрд рублей в 2023 году

👉 Прогноз роста объема продаж первичной недвижимости до 1,9 млн кв. м в 2023 году.

P.S. продолжаю оставаться акционером компании, это мой фаворит среди застройщиков на текущий момент из-за большего количества введенных и новых проектов, крупнейшего в индустрии земельного банка и развивающейся эко-системы. С учетом темпов развития компании акции имеют существенный потенциал роста даже с учетом снижения рынка недвижимости.

Ключевые показатели из пресс-релиза, важные для акционеров:

👉 Выручка выросла на 49% г/г и составила 194,9 млрд рублей (при предварительном результате от 19 декабря в 189 млрд рублей)

👉 EBITDA выросла на 68% г/г и составила 48,2 млрд рублей

👉 Чистая прибыль выросла на 57% до 22,2 млрд рублей

Все финансовые планы перевыполнены — посмотрим, что происходит на операционном уровне?

👉 Продажи первичной недвижимости выросли на 42% (1 067,1 тыс кв. м.)

👉 Доля контрактов с использованием ипотеки составила 82%

👉 Средняя цена за квадратный метр за 2022 год составила 166,2 тыс руб, показала рост на 10% г/г.

Поквартально операционные показатели — Самолет продолжает расти, пока его конкуренты снижают продажи, выручку и ввод жилья:

Цены не снижали в 4 квартале — позитив (в целом и особенно с учетом льготной ипотечной программы цены подъемные для широкой группы жителей России)

Немного интересных фактов из пресс релиза:

👉 21 декабря 2022 года была одобрена программа долгосрочной мотивации сотрудников, ключевым KPI является рост капитализации, а выплаты менеджменту привязаны к стоимости акций компании;

👉 Компания включает в ипотечный платеж не только квартиру с отделкой — но еще и кухню, иногда и полную мебелировку (удобно для покупателей, преимущество)

👉 14 ноября Commonwealth Partnership оценил активы группы “Самолет” в 634,7 млрд рублей. Текущая капитализация 156 млрд рублей!

👉 Через платформу “Самолет Плюс” уже начали проходить сделки не только первичной недвижимости, но и вторичной! Продажи вторичной недвижимости достигли GMV в 33 млрд рублей за 4 квартал 2022 года.

Итого: группа “Самолет” продолжает выполнять бизнес план и все ключевые показатели — в 2023 году компания ожидает поступательный рост по всем показателям:

👉 Прогнозный рост выручки на 80% до 350 млрд рублей в 2023 году.

👉 Прогнозный рост EBITDA на 95% до 90 млрд рублей в 2023 году

👉 Прогноз роста объема продаж первичной недвижимости до 1,9 млн кв. м в 2023 году.

P.S. продолжаю оставаться акционером компании, это мой фаворит среди застройщиков на текущий момент из-за большего количества введенных и новых проектов, крупнейшего в индустрии земельного банка и развивающейся эко-системы. С учетом темпов развития компании акции имеют существенный потенциал роста даже с учетом снижения рынка недвижимости.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба