10 февраля 2023 БКС Экспресс | ГМК Норникель

Норильский никель, крупнейший мировой производитель палладия и высокосортного никеля, а также крупный производитель платины и меди, представил аудированные консолидированные финансовые результаты по МСФО за 2022 г.

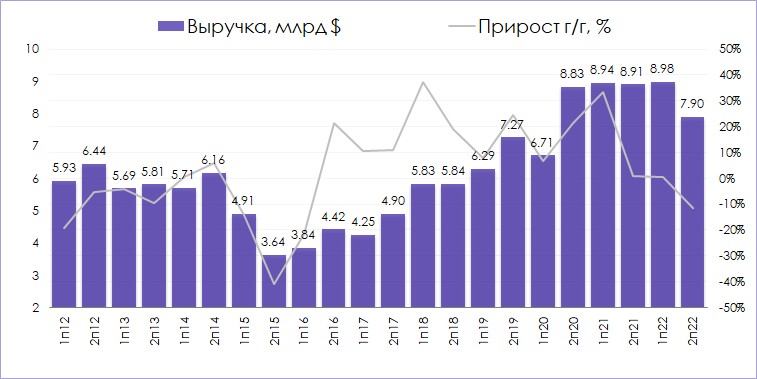

Консолидированная выручка составила $16,9 млрд, снизившись на 5% по сравнению с аналогичным периодом прошлого года. При этом, положительный эффект от роста цен на никель и кобальт, а также восстановления объемов производства после устранения последствий аварий на рудниках «Октябрьский», «Таймырский» и Норильской обогатительной фабрике был нивелирован снижением цен на медь и МПГ, а также сокращением объемов продаж из-за удлинения логистических цепочек и переориентацией на новые рынки сбыта, что требует дополнительного времени.

Во II полугодии 2022 г. консолидированная выручка сократилась на 11,4% в годовом выражении (г/г), до $7,9 млрд.

Показатель EBITDA снизился на 17% до $8,7 млрд вследствие снижения выручки и роста себестоимости, вызванного, прежде всего, увеличением расходов на персонал и ремонты. Рентабельность EBITDA составила 52%.

Во II полугодии 2022 г. показатель уменьшился на 19% г/г, составив $3,9 млрд.

Чистая прибыль составила $5,9 млрд, уменьшившись на 16% в первую очередь за счет снижения показателя EBITDA.

Во II полугодии 2022 г. чистая прибыль упала почти в 3,4 раза г/г, до $0,792 млрд.

Объем капитальных вложений вырос на 55% до рекордных $4,3 млрд благодаря плановому росту инвестиций во флагманские экологические и горно-металлургические проекты, а также капитализируемые ремонты, направленные на повышение промышленной безопасности и снижение физических рисков производственных активов.

Свободный денежный поток сократился с $4,4 до $0,4 млрд, прежде всего, за счет снижения EBITDA, увеличения оборотного капитала и роста капитальных вложений.

Чистый долг вырос в 2 раза до $9,8 млрд вследствие снижения свободного денежного потока, а также выплаты дивидендов. При этом, соотношение чистого долга к показателю EBITDA по состоянию на 31 декабря 2022 года составило 1,1x. Компания продолжает исполнять свои долговые обязательства в полном объеме.

Ограничительные меры экономического характера, введенные рядом стран против России, продолжают оказывать негативное воздействие на производственную, сбытовую и инвестиционную деятельность Компании. Для минимизации этих рисков Норникель проводит работу по налаживанию альтернативных каналов закупок и сбыта, выстраивает новые логистические маршруты и осваивает новые рынки капитала.

Норникель ожидает увеличения своих капзатрат, изучает возможность кредитования в Китае

Объем капитальных затрат Норильского никеля в 2023 г. может увеличиться по сравнению с предыдущим годом на 10%, до $4,7 млрд, следует из презентации компании, передает ТАСС.

По словам финансового директора компании Сергея Малышева, в 2023 г. Норникель проходит пик инвестиционного цикла. «Также ожидается рост общего объема капитальных вложений на 10% относительно 2022 года, который стал рекордным для компании с точки зрения капитальных вложений в развитие промышленных объектов, +53% в годовом выражении», — пояснил он журналистам.

Прогноз инвестиций зависит от факторов, включая колебания валютных курсов, доступность поставщиков, а также проработку альтернативных проектных решений, уточнили в Норникеле.

При этом прогноз среднесрочных и долгосрочных планов компания в настоящее время пересматривает, уточнятся в презентации ГМК.

Азиатское направление

Норникель рассматривает привлечение финансирования на рынках дружественных стран, прежде всего Китая, сообщил Малышев.

«Мы регулярно оцениваем перспективы привлечения долгового финансирования на финансовых рынках дружественных стран, на которые, с одной стороны, направлен вектор дальнейшего развития бизнеса и присутствия компании, а, с другой стороны, которые обладают весомым риск-аппетитом в отношении Норникеля. В этой связи прежде всего хотелось бы отметить рынок Китая и ряда других стран азиатского региона», — сказал он.

Норникель считает преждевременным говорить о полной переориентации поставок на Азию. «В текущих условиях происходит естественное перераспределение объемов в пользу Азиатского региона и отчасти на внутренний рынок, однако говорить в целом о переориентации на Азию преждевременно», — отметил Малышев.

По его словам, в течение 2022 г. компания разработала и внедрила новые маршруты поставок продукции потребителям, однако использование альтернативных маршрутов, снижение доступности судов для фрахта, сокращение количества отправок судов на экспорт негативно влияют на ритмичность получения выручки.

Консолидированная выручка составила $16,9 млрд, снизившись на 5% по сравнению с аналогичным периодом прошлого года. При этом, положительный эффект от роста цен на никель и кобальт, а также восстановления объемов производства после устранения последствий аварий на рудниках «Октябрьский», «Таймырский» и Норильской обогатительной фабрике был нивелирован снижением цен на медь и МПГ, а также сокращением объемов продаж из-за удлинения логистических цепочек и переориентацией на новые рынки сбыта, что требует дополнительного времени.

Во II полугодии 2022 г. консолидированная выручка сократилась на 11,4% в годовом выражении (г/г), до $7,9 млрд.

Показатель EBITDA снизился на 17% до $8,7 млрд вследствие снижения выручки и роста себестоимости, вызванного, прежде всего, увеличением расходов на персонал и ремонты. Рентабельность EBITDA составила 52%.

Во II полугодии 2022 г. показатель уменьшился на 19% г/г, составив $3,9 млрд.

Чистая прибыль составила $5,9 млрд, уменьшившись на 16% в первую очередь за счет снижения показателя EBITDA.

Во II полугодии 2022 г. чистая прибыль упала почти в 3,4 раза г/г, до $0,792 млрд.

Объем капитальных вложений вырос на 55% до рекордных $4,3 млрд благодаря плановому росту инвестиций во флагманские экологические и горно-металлургические проекты, а также капитализируемые ремонты, направленные на повышение промышленной безопасности и снижение физических рисков производственных активов.

Свободный денежный поток сократился с $4,4 до $0,4 млрд, прежде всего, за счет снижения EBITDA, увеличения оборотного капитала и роста капитальных вложений.

Чистый долг вырос в 2 раза до $9,8 млрд вследствие снижения свободного денежного потока, а также выплаты дивидендов. При этом, соотношение чистого долга к показателю EBITDA по состоянию на 31 декабря 2022 года составило 1,1x. Компания продолжает исполнять свои долговые обязательства в полном объеме.

Ограничительные меры экономического характера, введенные рядом стран против России, продолжают оказывать негативное воздействие на производственную, сбытовую и инвестиционную деятельность Компании. Для минимизации этих рисков Норникель проводит работу по налаживанию альтернативных каналов закупок и сбыта, выстраивает новые логистические маршруты и осваивает новые рынки капитала.

Норникель ожидает увеличения своих капзатрат, изучает возможность кредитования в Китае

Объем капитальных затрат Норильского никеля в 2023 г. может увеличиться по сравнению с предыдущим годом на 10%, до $4,7 млрд, следует из презентации компании, передает ТАСС.

По словам финансового директора компании Сергея Малышева, в 2023 г. Норникель проходит пик инвестиционного цикла. «Также ожидается рост общего объема капитальных вложений на 10% относительно 2022 года, который стал рекордным для компании с точки зрения капитальных вложений в развитие промышленных объектов, +53% в годовом выражении», — пояснил он журналистам.

Прогноз инвестиций зависит от факторов, включая колебания валютных курсов, доступность поставщиков, а также проработку альтернативных проектных решений, уточнили в Норникеле.

При этом прогноз среднесрочных и долгосрочных планов компания в настоящее время пересматривает, уточнятся в презентации ГМК.

Азиатское направление

Норникель рассматривает привлечение финансирования на рынках дружественных стран, прежде всего Китая, сообщил Малышев.

«Мы регулярно оцениваем перспективы привлечения долгового финансирования на финансовых рынках дружественных стран, на которые, с одной стороны, направлен вектор дальнейшего развития бизнеса и присутствия компании, а, с другой стороны, которые обладают весомым риск-аппетитом в отношении Норникеля. В этой связи прежде всего хотелось бы отметить рынок Китая и ряда других стран азиатского региона», — сказал он.

Норникель считает преждевременным говорить о полной переориентации поставок на Азию. «В текущих условиях происходит естественное перераспределение объемов в пользу Азиатского региона и отчасти на внутренний рынок, однако говорить в целом о переориентации на Азию преждевременно», — отметил Малышев.

По его словам, в течение 2022 г. компания разработала и внедрила новые маршруты поставок продукции потребителям, однако использование альтернативных маршрутов, снижение доступности судов для фрахта, сокращение количества отправок судов на экспорт негативно влияют на ритмичность получения выручки.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба