15 февраля 2023 БКС Экспресс

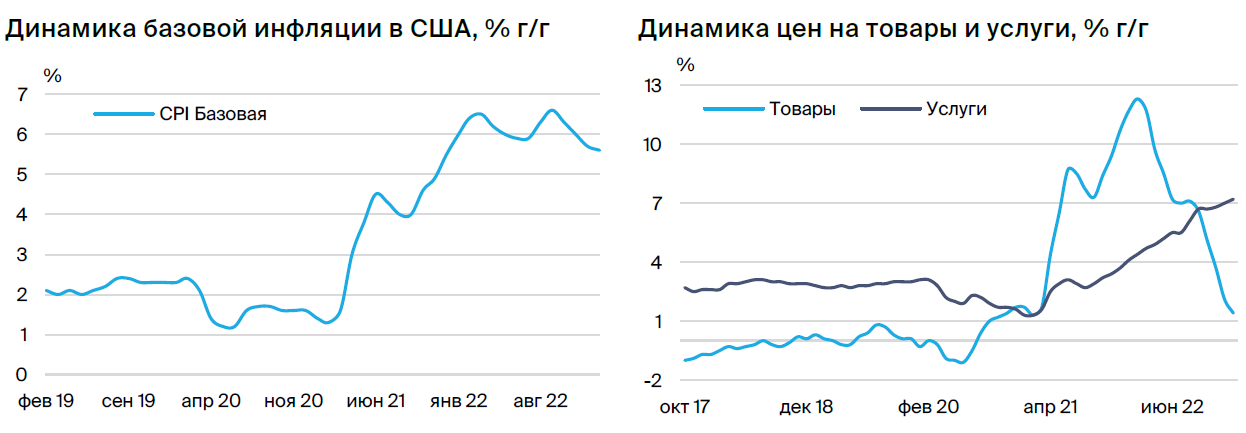

Базовая инфляция в США замедлилась до 5,6% г/г, но оказалась выше прогнозов консенсуса 5,5%. Рынок пересмотрел ожидания по пику процентных ставок с 5% до 5,25%. На ближайших заседаниях ФРС мы прогнозируем повышение ключевой ставки два раза по 25 б.п.

Главное

• Базовая инфляция по итогам января составила 5,6% г/г.

• Темпы снижения цен в товарных категориях замедлились.

• Инфляция услуг ускорилась до 7,2% г/г против 7% г/г в декабре.

• Ключевая составляющая инфляции услуг — аренда (вклад около 60%). Рост арендной ставки замедлился до 0,7% г/г против 0,8 г/г в декабре.

• Рынок облигаций закладывает снижение ставок к концу года. Пик ставок — около 5,25%, снижение до 5% к концу 2023 г.

В деталях

Инфляция замедляется, видим риски в сфере услуг. По итогам января базовая инфляция замедлилась: рост составил 0,4% м/м (на уровне консенсуса), или 5,6% г/г против 5,7 г/г месяцем ранее (выше консенсусных 5,5% г/г). В разрезе категорий сохраняется тренд последних кварталов — замедление инфляции в товарных категориях (+1,4% г/г на фоне роста избыточных запасов у ритейлеров) и ускорение в секторе услуг (+7,2% г/г из-за роста зарплат на фоне низкой безработицы).

При этом стоит отметить, что замедление инфляции в сегменте товаров оказалось не таким существенным: 1,4% г/г против 2,1 г/г месяцем ранее. Более слабое замедление роста цен в сегменте товаров обусловлено ускорением роста цен на одежду, медицинские товары, а также более медленным снижением цен на подержанные автомобили, что связано с постепенным сокращением запасов в отрасли и сохранением спроса.

Учитывая текущие тренды в товарных позициях, мы считаем, что ключевым фактором для замедления инфляции в дальнейшем будет выступать категория услуг, где устойчивый рост цен создает риски более медленного снижения инфляционного давления.

Инфляция в сегменте услуг сохраняет устойчивость. Рост цен в сегменте услуг ускорился до 7,2% г/г против 7% г/г в декабре. Вклад услуг в месячный рост базовой инфляции составил 0,32% м/м против 0,31% м/м в декабре. Ускорение наблюдалось на фоне роста цен на транспортные услуги. При этом необходимо отметить, что ключевая составляющая сегмента услуг (около 60%) — арендная ставка — показала замедление 0,7 м/м против 0,8 м/м в декабре.

Доходности облигаций выросли, рынок ждет дальнейшего замедления инфляции. После публикации данных по инфляции доходности 10-летних казначейских бумаг выросли на 4,1 б.п. до 3,74%. Более существенный рост показали доходности краткосрочных облигаций: так, доходность 2-летних облигаций выросла на 10 б.п. до 4,62%. На этом фоне спред между 10- и 2-летними госбумагами вновь расширился до -88 б.п. (локальный

исторический минимум). Такая существенная динамика указывает на ожидания рынка сохранения тренда на замедление инфляции.

Фондовые индексы отреагировали нейтрально при сохранении высокой волатильности из-за того, что участники рынка переоценивали ожидания об изменении дальнейшей риторики ФРС на фоне новых данных по инфляции.

Повышение ставки ФРС продолжится, рынок ожидает пик процентных ставок на уровне 5,25% против 5% месяцем ранее. Учитывая данные по инфляции, рынок ожидает, что на ближайших заседаниях ФРС США дважды повысит ставки на 25 б.п. Несмотря на устойчивость инфляции услуг, долговой рынок все еще прогнозирует одно понижение ставки до конца года.

Главное

• Базовая инфляция по итогам января составила 5,6% г/г.

• Темпы снижения цен в товарных категориях замедлились.

• Инфляция услуг ускорилась до 7,2% г/г против 7% г/г в декабре.

• Ключевая составляющая инфляции услуг — аренда (вклад около 60%). Рост арендной ставки замедлился до 0,7% г/г против 0,8 г/г в декабре.

• Рынок облигаций закладывает снижение ставок к концу года. Пик ставок — около 5,25%, снижение до 5% к концу 2023 г.

В деталях

Инфляция замедляется, видим риски в сфере услуг. По итогам января базовая инфляция замедлилась: рост составил 0,4% м/м (на уровне консенсуса), или 5,6% г/г против 5,7 г/г месяцем ранее (выше консенсусных 5,5% г/г). В разрезе категорий сохраняется тренд последних кварталов — замедление инфляции в товарных категориях (+1,4% г/г на фоне роста избыточных запасов у ритейлеров) и ускорение в секторе услуг (+7,2% г/г из-за роста зарплат на фоне низкой безработицы).

При этом стоит отметить, что замедление инфляции в сегменте товаров оказалось не таким существенным: 1,4% г/г против 2,1 г/г месяцем ранее. Более слабое замедление роста цен в сегменте товаров обусловлено ускорением роста цен на одежду, медицинские товары, а также более медленным снижением цен на подержанные автомобили, что связано с постепенным сокращением запасов в отрасли и сохранением спроса.

Учитывая текущие тренды в товарных позициях, мы считаем, что ключевым фактором для замедления инфляции в дальнейшем будет выступать категория услуг, где устойчивый рост цен создает риски более медленного снижения инфляционного давления.

Инфляция в сегменте услуг сохраняет устойчивость. Рост цен в сегменте услуг ускорился до 7,2% г/г против 7% г/г в декабре. Вклад услуг в месячный рост базовой инфляции составил 0,32% м/м против 0,31% м/м в декабре. Ускорение наблюдалось на фоне роста цен на транспортные услуги. При этом необходимо отметить, что ключевая составляющая сегмента услуг (около 60%) — арендная ставка — показала замедление 0,7 м/м против 0,8 м/м в декабре.

Доходности облигаций выросли, рынок ждет дальнейшего замедления инфляции. После публикации данных по инфляции доходности 10-летних казначейских бумаг выросли на 4,1 б.п. до 3,74%. Более существенный рост показали доходности краткосрочных облигаций: так, доходность 2-летних облигаций выросла на 10 б.п. до 4,62%. На этом фоне спред между 10- и 2-летними госбумагами вновь расширился до -88 б.п. (локальный

исторический минимум). Такая существенная динамика указывает на ожидания рынка сохранения тренда на замедление инфляции.

Фондовые индексы отреагировали нейтрально при сохранении высокой волатильности из-за того, что участники рынка переоценивали ожидания об изменении дальнейшей риторики ФРС на фоне новых данных по инфляции.

Повышение ставки ФРС продолжится, рынок ожидает пик процентных ставок на уровне 5,25% против 5% месяцем ранее. Учитывая данные по инфляции, рынок ожидает, что на ближайших заседаниях ФРС США дважды повысит ставки на 25 б.п. Несмотря на устойчивость инфляции услуг, долговой рынок все еще прогнозирует одно понижение ставки до конца года.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба