20 февраля 2023 | ММК

О компании.

Магнитогорский металлургический комбинат (ММК). Входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий черной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов.

ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции премиум класса. Объем производства составляет порядка 12 млн тонн стали в год.

Санкции.

2 августа 2022 года Управление по контролю над иностранными активами Министерства финансов США опубликовало документ, согласно которому блокирующие санкции (SDN List) вводятся против Председателя совета директоров и контролирующего акционера ПАО ММК Виктора Рашникова, самого ПАО «ММК» и его дочерних компаний.

Эти санкции практически закрывают для российской металлургии западное направление. Правда, у ММК исторически низкий фокус на экспорт. До 2022 года всего продавалось за рубеж около 15%-20% продукции. Причем на Европу приходилось только 12% от экспорта.

Текущая цена акций.

Санкции привели к тому, что акции ММК с максимумов 1,5 годичной давности упали в 2 раза. Правда, начиная с октября пошел мощный рост. И за 4 месяца котировки отскочили уже на 75% с локальных минимумов и вышли на свои средние отметки 2017-2020 годов. Почему так происходит, стоит ли еще покупать акции этой компании, давайте разбираться.

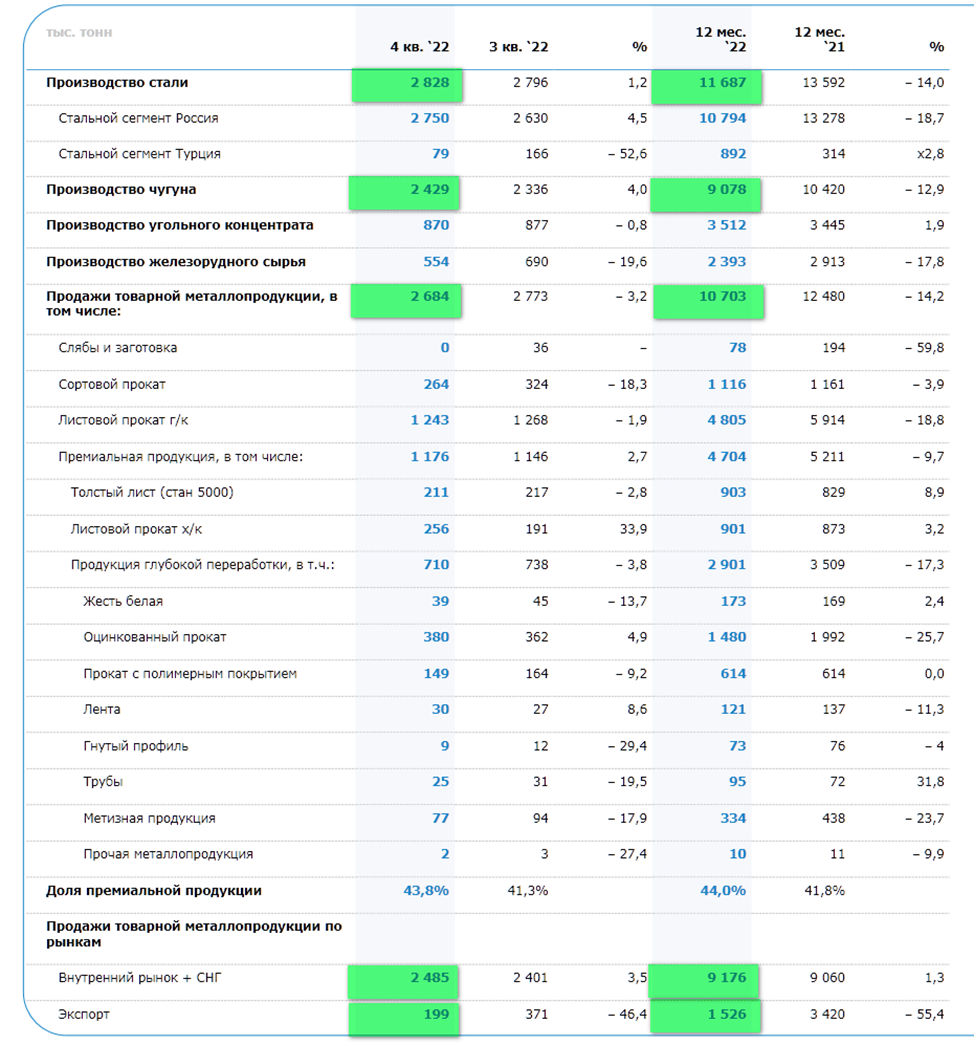

Операционные показатели.

ММК, как и многие другие Российские компании не публиковала финансовую отчётность в 2022 году. Но зато в начале февраля вышли операционные результаты за 12 месяцев 2022 года. Давайте проанализируем их, и на основе этой информации прикинем финансовые результаты за 2022 год.

Итак, по итогам 2022 года:

Выплавка чугуна 9 078 тыс. тонн (-12,9% г/г);

Производство стали 11 687 тыс. тонн (-14% г/г);

Продажи металлопродукции 10 703 тыс. тонн (-14,2% г/г);

Продажи премиальной продукции 4 704 тыс. тонн (-9,7% г/г). Общая доля от продаж 44%;

Экспорт рухнул до 1 526 тыс. тонн (-55% г/г).

Производство и продажи упали примерно на 14%, в основном это связано с продолжительными капитальными ремонтами в 2022 году, экспортными ограничениями и ухудшением рыночной конъюнктуры на зарубежных рынках. Отметим, что продажи сократились из-за падения экспорта, тогда как продажи на внутреннем рынке и СНГ даже выросли на 1,3% г/г.

Если посмотреть на квартальные результаты, то по итогам 4 квартала производство стали выросло на 1,2% кв/кв. А вот общие продажи упали, но это опять же из-за экспорта, а внутри РФ+СНГ продажи выросли на 3,5%.

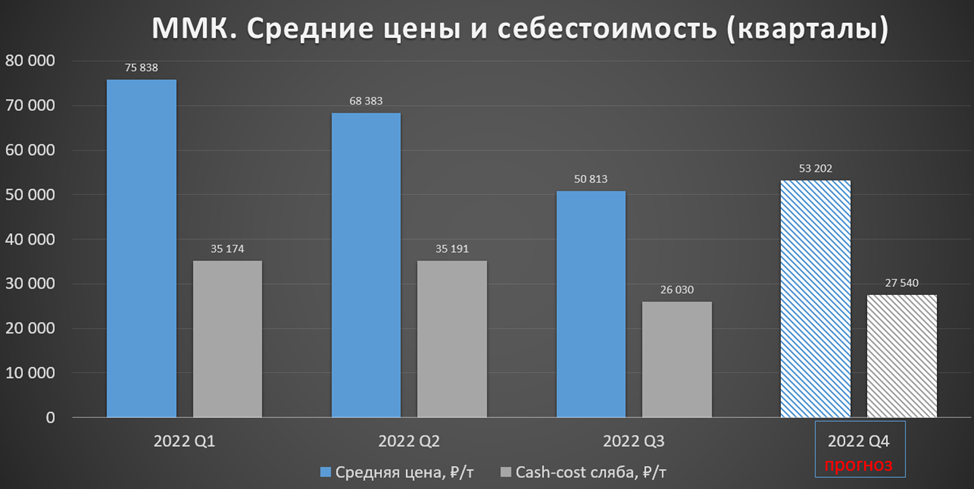

Цены и себестоимость.

Естественно, что финансовые результаты ММК сильно зависят от цен на металлопродукцию и себестоимости производства. Динамика цен на металлопродукцию в РФ была понижательной в течение года.

Особенно провальным был третий квартал, когда по оценке самой компании, цена за тонну продукции в долларах упала на 16,7% относительно второго квартала. Данных по ценам реализации и себестоимости за 4 квартал компания не опубликовала. Но судя по всему, четвертый квартал был примерно на уровне третьего. В декабре даже начался небольшой рост цен.

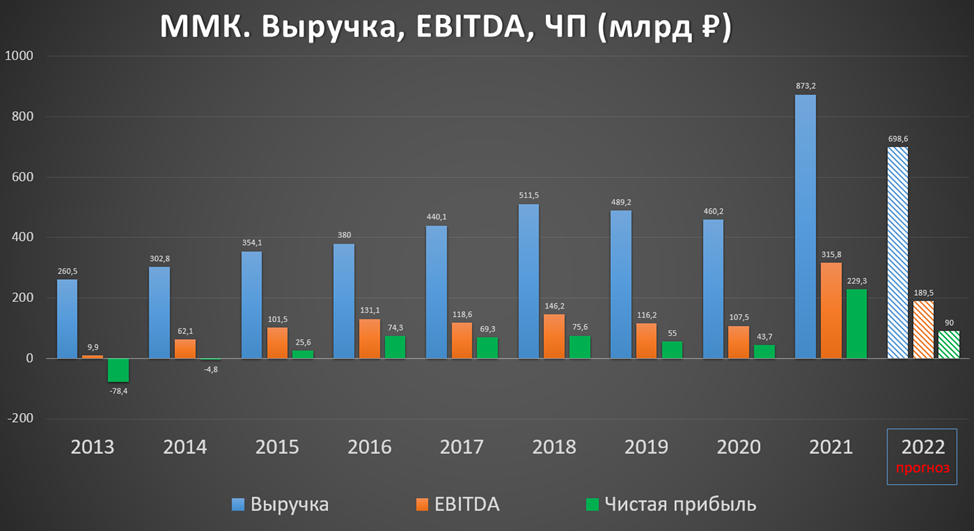

Выручка и прибыль. Динамика по годам.

Как видно на диаграмме, ММК довольно стабильная и прибыльная компания. Финансовые результаты во многом зависят от цен на сталь. 2021 год был рекордным как раз благодаря высоким ценам на металлопродукцию.

Зная операционные результаты, примерный уровень цен и себестоимости в 2022 году, мы можем прикинуть финансовые результаты за 2022 год. На диаграмме представлен грубый прогноз.

Согласно которому, несмотря на сложный год, санкции, и прочие трудности, компания осталась прибыльной и в 2022 год. Хотя выручка и прибыль будет в разы ниже, чем в 2021 году, но очень возможно, что это будет второй результат в истории компании.

Долговая нагрузка.

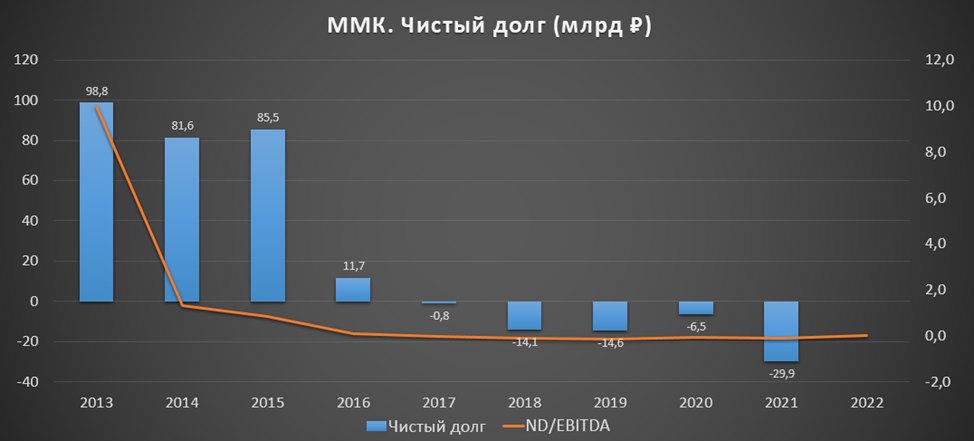

ММК не опубликовала свежую финансовую отчётность, поэтому мы точно не знаем какая сейчас долговая нагрузка. Но на начало 2022 года ND = -30 млрд. Т.е. денег на счетах было больше кредитов и займов, финансовое положение было отличным. Вряд ли в этом плане ситуация сильно изменилась.

Мультипликаторы.

Так как свежих данных нет, то мы приведём оценку по мультипликаторам относительно текущей цены акции и финансовых результатов за 2021 год:

Текущая цена акции = 38,6 ₽

Капитализация компании = 431 млрд ₽

EV/EBITDA = 1,3

P/E = 1,9

P/S = 0,5

P/BV = 0,9

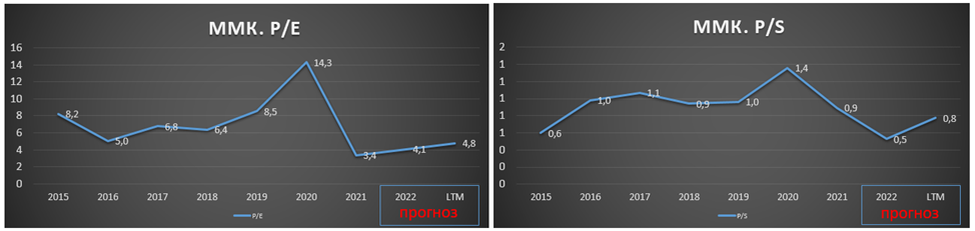

Но данные 2021 года уже не очень репрезентативны. На диаграмме ниже указаны мультипликаторы за 2022 год и LTM по прогнозным значениям.

Дивиденды.

Ранее, ММК была одна из немногих компаний, которые выплачивала дивиденды ежеквартально. Причём доходность была довольно высокой. Но в связи с текущей высокой неопределённостью компания приостановила выплату дивидендов.

К сожалению, 20.12.2022 председатель совета директоров и основной акционер компании Виктор Рашников заявил по поводу выплаты дивидендов за 2022 год: "Уже нереально сегодня это делать. Мы лишены права платить <...> у нас же акционеры сейчас - они зарубежные, внутри мы что-то еще сможем сделать, а так не сможем платить. И не надо этого делать, и не собираемся, сейчас слишком много вопросов других".

Так что пока не понятно, когда компания вернется к выплате дивидендов.

Прогноз на 1 квартал 2023.

В 1 квартале 2023 года ММК проведет капитальные ремонты в доменном и конвертерном производствах на площадке в г. Магнитогорске. Кроме того, продолжится реализация масштабного проекта по строительству Коксовой батареи №12, направленного на снижение экологической нагрузки и повышение операционной эффективности.

Сама компания прогнозирует стабильные показатели на 1 квартал 2023 года: «Устойчивый спрос в России и странах ближнего зарубежья в совокупности с положительной динамикой рыночных котировок будут компенсировать рост сырьевых затрат и влияние производственных ограничений в период проведения капитальных ремонтов, способствуя стабильности показателей Группы в 1 квартале 2023 года.»

Выводы.

Итак, ММК – это одна из крупнейших металлургических компаний в РФ и мире.

Операционные результаты по итогам 4 квартала и всего 2022 года умеренно слабые. Совокупные продажи сократились на 14% только за счет снижения экспорта.

Финансовых результатов компания по-прежнему не раскрывает, но по грубым прикидкам, 2022 год должен быть достаточно сильным.

На 01.01.22 чистый долг был отрицательным.

Ранее ММК платила стабильно хорошие дивидендами, но пока выплаты приостановлены.

Акции уже сильно отскочили от своих минимумов. Главными драйверами дальнейшего роста могут быть продолжение процессов ослабления рубля и рост цен на сталь.

А главные риски: усиление конкуренции внутри РФ, спад спроса на сталь в РФ и мире, укрепление рубля, рост налогов.

В случае развития позитивного сценария, котировки могут вырасти в этом году на 20%-30%. А дальнейший рост будет зависеть от сроков возобновления дивидендов.

Магнитогорский металлургический комбинат (ММК). Входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий черной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов.

ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции премиум класса. Объем производства составляет порядка 12 млн тонн стали в год.

Санкции.

2 августа 2022 года Управление по контролю над иностранными активами Министерства финансов США опубликовало документ, согласно которому блокирующие санкции (SDN List) вводятся против Председателя совета директоров и контролирующего акционера ПАО ММК Виктора Рашникова, самого ПАО «ММК» и его дочерних компаний.

Эти санкции практически закрывают для российской металлургии западное направление. Правда, у ММК исторически низкий фокус на экспорт. До 2022 года всего продавалось за рубеж около 15%-20% продукции. Причем на Европу приходилось только 12% от экспорта.

Текущая цена акций.

Санкции привели к тому, что акции ММК с максимумов 1,5 годичной давности упали в 2 раза. Правда, начиная с октября пошел мощный рост. И за 4 месяца котировки отскочили уже на 75% с локальных минимумов и вышли на свои средние отметки 2017-2020 годов. Почему так происходит, стоит ли еще покупать акции этой компании, давайте разбираться.

Операционные показатели.

ММК, как и многие другие Российские компании не публиковала финансовую отчётность в 2022 году. Но зато в начале февраля вышли операционные результаты за 12 месяцев 2022 года. Давайте проанализируем их, и на основе этой информации прикинем финансовые результаты за 2022 год.

Итак, по итогам 2022 года:

Выплавка чугуна 9 078 тыс. тонн (-12,9% г/г);

Производство стали 11 687 тыс. тонн (-14% г/г);

Продажи металлопродукции 10 703 тыс. тонн (-14,2% г/г);

Продажи премиальной продукции 4 704 тыс. тонн (-9,7% г/г). Общая доля от продаж 44%;

Экспорт рухнул до 1 526 тыс. тонн (-55% г/г).

Производство и продажи упали примерно на 14%, в основном это связано с продолжительными капитальными ремонтами в 2022 году, экспортными ограничениями и ухудшением рыночной конъюнктуры на зарубежных рынках. Отметим, что продажи сократились из-за падения экспорта, тогда как продажи на внутреннем рынке и СНГ даже выросли на 1,3% г/г.

Если посмотреть на квартальные результаты, то по итогам 4 квартала производство стали выросло на 1,2% кв/кв. А вот общие продажи упали, но это опять же из-за экспорта, а внутри РФ+СНГ продажи выросли на 3,5%.

Цены и себестоимость.

Естественно, что финансовые результаты ММК сильно зависят от цен на металлопродукцию и себестоимости производства. Динамика цен на металлопродукцию в РФ была понижательной в течение года.

Особенно провальным был третий квартал, когда по оценке самой компании, цена за тонну продукции в долларах упала на 16,7% относительно второго квартала. Данных по ценам реализации и себестоимости за 4 квартал компания не опубликовала. Но судя по всему, четвертый квартал был примерно на уровне третьего. В декабре даже начался небольшой рост цен.

Выручка и прибыль. Динамика по годам.

Как видно на диаграмме, ММК довольно стабильная и прибыльная компания. Финансовые результаты во многом зависят от цен на сталь. 2021 год был рекордным как раз благодаря высоким ценам на металлопродукцию.

Зная операционные результаты, примерный уровень цен и себестоимости в 2022 году, мы можем прикинуть финансовые результаты за 2022 год. На диаграмме представлен грубый прогноз.

Согласно которому, несмотря на сложный год, санкции, и прочие трудности, компания осталась прибыльной и в 2022 год. Хотя выручка и прибыль будет в разы ниже, чем в 2021 году, но очень возможно, что это будет второй результат в истории компании.

Долговая нагрузка.

ММК не опубликовала свежую финансовую отчётность, поэтому мы точно не знаем какая сейчас долговая нагрузка. Но на начало 2022 года ND = -30 млрд. Т.е. денег на счетах было больше кредитов и займов, финансовое положение было отличным. Вряд ли в этом плане ситуация сильно изменилась.

Мультипликаторы.

Так как свежих данных нет, то мы приведём оценку по мультипликаторам относительно текущей цены акции и финансовых результатов за 2021 год:

Текущая цена акции = 38,6 ₽

Капитализация компании = 431 млрд ₽

EV/EBITDA = 1,3

P/E = 1,9

P/S = 0,5

P/BV = 0,9

Но данные 2021 года уже не очень репрезентативны. На диаграмме ниже указаны мультипликаторы за 2022 год и LTM по прогнозным значениям.

Дивиденды.

Ранее, ММК была одна из немногих компаний, которые выплачивала дивиденды ежеквартально. Причём доходность была довольно высокой. Но в связи с текущей высокой неопределённостью компания приостановила выплату дивидендов.

К сожалению, 20.12.2022 председатель совета директоров и основной акционер компании Виктор Рашников заявил по поводу выплаты дивидендов за 2022 год: "Уже нереально сегодня это делать. Мы лишены права платить <...> у нас же акционеры сейчас - они зарубежные, внутри мы что-то еще сможем сделать, а так не сможем платить. И не надо этого делать, и не собираемся, сейчас слишком много вопросов других".

Так что пока не понятно, когда компания вернется к выплате дивидендов.

Прогноз на 1 квартал 2023.

В 1 квартале 2023 года ММК проведет капитальные ремонты в доменном и конвертерном производствах на площадке в г. Магнитогорске. Кроме того, продолжится реализация масштабного проекта по строительству Коксовой батареи №12, направленного на снижение экологической нагрузки и повышение операционной эффективности.

Сама компания прогнозирует стабильные показатели на 1 квартал 2023 года: «Устойчивый спрос в России и странах ближнего зарубежья в совокупности с положительной динамикой рыночных котировок будут компенсировать рост сырьевых затрат и влияние производственных ограничений в период проведения капитальных ремонтов, способствуя стабильности показателей Группы в 1 квартале 2023 года.»

Выводы.

Итак, ММК – это одна из крупнейших металлургических компаний в РФ и мире.

Операционные результаты по итогам 4 квартала и всего 2022 года умеренно слабые. Совокупные продажи сократились на 14% только за счет снижения экспорта.

Финансовых результатов компания по-прежнему не раскрывает, но по грубым прикидкам, 2022 год должен быть достаточно сильным.

На 01.01.22 чистый долг был отрицательным.

Ранее ММК платила стабильно хорошие дивидендами, но пока выплаты приостановлены.

Акции уже сильно отскочили от своих минимумов. Главными драйверами дальнейшего роста могут быть продолжение процессов ослабления рубля и рост цен на сталь.

А главные риски: усиление конкуренции внутри РФ, спад спроса на сталь в РФ и мире, укрепление рубля, рост налогов.

В случае развития позитивного сценария, котировки могут вырасти в этом году на 20%-30%. А дальнейший рост будет зависеть от сроков возобновления дивидендов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба