20 февраля 2023 РБК Quote

Что такое активы

Активы — это все, чем может распоряжаться компания или частное лицо в своей деятельности.

Не совсем точно говорить, что активы — это имущество, находящееся в распоряжении компании. Кроме имущества в состав активов включается и, например, задолженность других лиц перед компанией. Например, те деньги, которые должны заплатить компании покупатели за уже отправленную им продукцию или за уже оказанные им услуги. У компании этих денег на счетах пока еще нет, но они учитываются как часть активов, и компания принимает их в расчет при финансовом планировании.

Это уточнение имеет особенно важное значение для банков, так как значительная доля их активов — это выданные кредиты. Часть из них остается в виде денег на счетах клиентов банка, но если клиент снимет наличные или переведет деньги в другой банк, то фактически этих средств в банке уже не будет. Однако они все равно будут учитываться в составе активов.

Виды активов

По материальному или функциональному характеру активы разделяются на:

Материальные;

Нематериальные;

Финансовые.

Материальные активы

Материальные активы — это активы, имеющие физическое воплощение. Например, здания, станки, оборудование, топливо, материалы, из которых делается продукция, товары на полках и тому подобное. Причем в таком разрезе не имеет особого значения, сколько служит актив — десятилетия, как оборудование шахты, или короткое время, как уголь, сжигаемый в печах металлургического завода.

Нематериальные активы

Нематериальные активы — это имеющие стоимость интеллектуальные невещественные объекты. Например, компьютерные программы, приложения, товарные знаки, лицензия на разработку месторождения, патенты на изобретения, авторские права и т.п.

Финансовые активы

Финансовые активы — это активы, представляющие собой либо непосредственно деньги, либо денежные обязательства в пользу компании — ценные бумаги , которыми владеет компания, выданные кредиты, дебиторская задолженность.

Такое разделение активов отражает их физическую форму, но, как ни странно, не является самым полезным для финансового управления компанией.

Гораздо важнее разделение по характеру использования активов в деятельности или по принципу оборачиваемости. Активы используются компаниями для извлечения денежного дохода. При использовании активы теряют свою стоимость, а потеря стоимости учитывается в затратах. При этом одни активы служат долго и теряют свою стоимость постепенно, а другие полностью используются и теряют всю свою стоимость в течение одного производственного цикла (оборота). Поэтому при классификации активов по принципу оборачиваемости их делят на:

Оборотные активы;

Внеоборотные активы.

Оборотные активы

Оборотные активы — это активы, которые в течение одного производственного цикла или оборота полностью теряют свою стоимость.

Из листов металла производится кузов автомобиля. Это можно сделать только однажды. Лист металла перестает быть заготовкой, и другого кузова из него уже не сделаешь. Этого листа больше не существует, и как лист металла он больше не имеет своей стоимости. Поэтому материалы, сырье, топливо относятся к оборотным активам. Также к оборотным активам относятся товары на полках магазинов, деньги на счетах и финансовые обязательства. При разной физической природе их можно израсходовать лишь однократно.

Внеоборотные активы

Внеоборотные активы — это активы, которые участвуют в производственном цикле или обороте многократно, теряя свою стоимость постепенно в течение длительного срока.

К внеоборотным активам относятся здания, оборудование, транспортные средства и т.п. Если товар на полке магазина — это оборотный актив, то сама полка и здание магазина — внеоборотный.

При этом внеоборотные активы далеко не обязательно должны быть осязаемыми и материальными. Большая часть нематериальных активов относится к внеоборотным. Лицензия на месторождение или товарный знак могут служить компании многие годы, вовсе не теряя своей стоимости и даже увеличивая ее, либо теряя небольшими порциями.

Разделение активов на внеоборотные и оборотные очень важно для финансового планирования. Менеджеру компании необходимо представлять, покупку каких активов придется финансировать в ближайшее время и какие покупки потребуют более масштабной подготовки. Именно по критерию оборачиваемости активы обособляются в финансовой отчетности в разделы внеоборотные и оборотные активы.

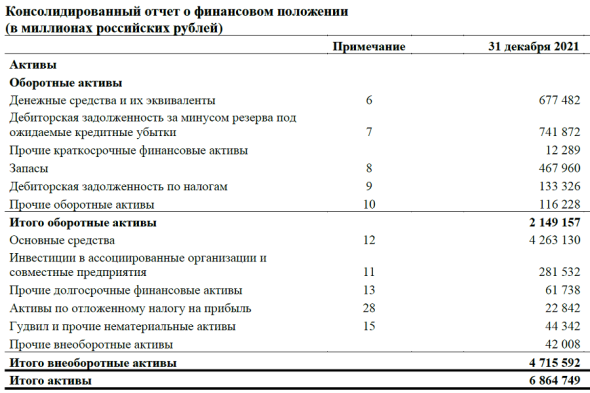

Отображение активов в балансе на примере отчетности ПАО «ЛУКОЙЛ»

Помимо прочего, классификация активов на оборотные и внеоборотные помогает в определении источников финансирования. А когда мы говорим об источниках финансирования, то мы говорим о пассивах.

Что такое пассивы

Пассивы — это все источники, за счет которых сформированы активы.

Важно отметить, что источники могут быть как собственными, так и привлеченными. Пассивы в первую очередь классифицируются именно по этому признаку.

Виды пассивов

Компания может покупать имущество и работать как за собственный счет, так и пользуясь привлеченными средствами. Поэтому в каждый отдельный момент времени пассивы представляют собой две основные группы:

Собственный капитал;

Обязательства.

Собственный капитал

Собственный капитал — это сумма средств, затраченных компанией на формирование активов за свой счет.

Собственный капитал складывается из уставного капитала (взносы учредителей или акционеров при формировании компании или дополнительной эмиссии акций), нераспределенной прибыли и различных фондов (фонды накопления, резервный фонд и т.п.).

Обязательства

Обязательства — это сумма средств, которые компания или предприниматель обязаны уплатить или погасить другим образом иным лицам. В состав обязательств включаются суммы займов и процентов по ним, начисленные налоги, сумма задолженности по зарплате, торговые или производственные обязательства.

Погашение обязательств может быть в денежной форме — выплата зарплаты, уплата налогов, возврат кредита, и в неденежной — например, за счет поставки товаров или оказания услуг.

Обязательства компании могут разделяться по нескольким принципам.

Например, по характеру или экономической сути. По такому принципу обязательства делятся на:

финансовые

производственные (торговые).

Финансовые обязательства — это обязательства по займам и кредитам. Учет этих обязательств позволяет компании и инвесторам определять уровень долговой нагрузки и некоторые мультипликаторы (например, EV/EBITDA).

Производственные (торговые) — это обязательства, возникшие в процессе деятельности компании. К ним относится текущая задолженность по зарплате, налоговые обязательства, кредиторская задолженность (обязательства перед поставщиками или клиентами при условии постоплаты и предоплаты, соответственно).

Но наиболее важно разделение обязательств по срочности. Таким образом обязательства делятся на:

долгосрочные

краткосрочные

Долгосрочные обязательства — это обязательства, которые компания должна погасить в срок, превышающий один год.

Краткосрочные обязательства — это те, которые компания должна погасить в течение года.

Как долгосрочные, так и краткосрочные обязательства могут быть обязательствами по кредитам, по налогам, перед поставщиками, подрядчиками или клиентами. Главным критерием здесь служит срок погашения. Именно по принципу срочности погашения обязательства обособляются в балансе.

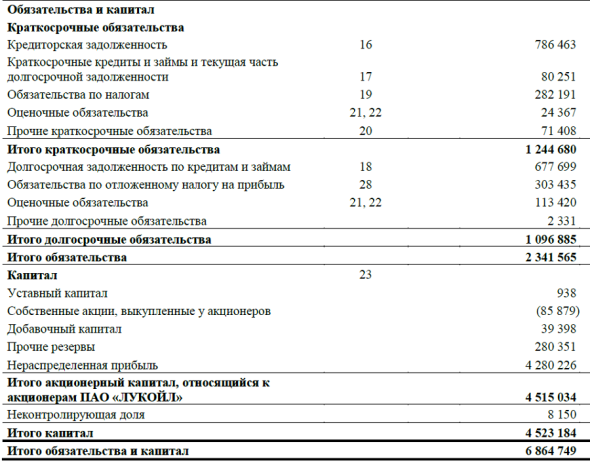

Отображение пассивов в балансе на примере отчетности ПАО «ЛУКОЙЛ»

Как активы и пассивы соотносятся в балансе

Равенство активов и пассивов

Один из главнейших в финансовой отчетности — отчет о финансовом состоянии, который также носит название «баланс». Этим выражается самое главное соотношение активов и пассивов — они равны. Иными словами, сумма всех активов равна сумме всех пассивов. В самом деле, все имущество компании обязательно имеет какие-то источники возникновения.

Собственный капитал. Валовые и чистые активы

Важно посмотреть на это главное соотношение под другим углом. А именно, из него следует, что собственные средства компании — это разница между денежной суммой имущества и суммой обязательств.

Мало того, что эта разница должна отражаться в итоге раздела баланса «Собственный капитал», она определяет и сумму чистых активов — долю стоимости имущества компании, приходящуюся на ее собственников. В то время как сумма всех активов отражает валовые активы компании.

Показатели ликвидности

Порядок, в котором располагаются активы и пассивы, в балансе не случаен.

Активы в балансе располагаются по мере нарастания или убывания ликвидности , а пассивы — по мере убывания или нарастания срочности исполнения. Причем порядок расположения активов и пассивов находится во взаимном соответствии.

Например, если в балансе сначала указан раздел оборотных активов, а затем внеоборотных, то в пассиве, как правило, сперва будут указаны краткосрочные обязательства, затем долгосрочные и лишь потом собственный капитал. Такое соответствующее расположение активов в балансе позволяет быстро оценивать возможность компании своевременно расплачиваться по своим обязательствам. Логика здесь легко объяснима — компания сперва должна погасить краткосрочные обязательства, а сделать это она может, если имеет достаточное количество быстрореализуемых (ликвидных) активов. Поэтому если в пассивах сперва обозначены краткосрочные обязательства, то удобнее, чтобы в первую очередь были указаны и самые ликвидные активы.

При таком расположении удобнее вычислить коэффициенты ликвидности, с помощью которых количественно оценивается возможность компании своевременно расплачиваться по своим обязательствам. Например, коэффициент быстрой (срочной) ликвидности (quick ratio, QR) показывает возможность компании погашать краткосрочные обязательства за счет наиболее ликвидных активов.

Другой коэффициент — коэффициент текущей ликвидности (current ratio, CR) — показывает, насколько компания может расплачиваться по текущим обязательствам за счет оборотных активов.

Чем больше значения коэффициентов, тем выше способность компании без затруднений оплачивать текущие счета.

Однако чрезмерно высокие значения показателей могут означать либо неэффективность использования активов, либо недостаточность использования заемных пассивов, которые бы позволили увеличить рентабельность собственного капитала.

Ошибки в понимании

Нередко можно встретить ошибочное или своеобразное понимание активов и пассивов. Чаще всего ошибочную трактовку дают люди весьма далекие от финансов. Например, под активами понимается имущество, которое приносит доход, а под пассивами — имущество, на которое были потрачены деньги, но дохода не приносящее. В качестве иллюстрации такой точки зрения можно встретить такой пример: квартира, которую сдают в аренду, — это актив, а купленная, но простаивающая квартира — это пассив. В качестве авторитета порой ссылаются на высказывание писателя и предпринимателя Роберта Кийосаки: «Активы — это то, что кладет деньги в ваш карман. Пассивы — это то, что вынимает деньги из вашего кармана».

В действительности, такое понимание, как и трактовка Кийосаки, ошибочны. В обоих случаях в примере квартира все равно является активом. В этих примерах просто показывается разная отдача от использования актива.

Кстати говоря, существуют специальные экономические показатели, с помощью которых оценивают эффективность использования активов. Например, коэффициент рентабельности активов ROA, который считается как отношение чистой прибыли к стоимости активов. Такие показатели численно помогают увидеть важность умения управлять активами.

Активы — это все, чем может распоряжаться компания или частное лицо в своей деятельности.

Не совсем точно говорить, что активы — это имущество, находящееся в распоряжении компании. Кроме имущества в состав активов включается и, например, задолженность других лиц перед компанией. Например, те деньги, которые должны заплатить компании покупатели за уже отправленную им продукцию или за уже оказанные им услуги. У компании этих денег на счетах пока еще нет, но они учитываются как часть активов, и компания принимает их в расчет при финансовом планировании.

Это уточнение имеет особенно важное значение для банков, так как значительная доля их активов — это выданные кредиты. Часть из них остается в виде денег на счетах клиентов банка, но если клиент снимет наличные или переведет деньги в другой банк, то фактически этих средств в банке уже не будет. Однако они все равно будут учитываться в составе активов.

Виды активов

По материальному или функциональному характеру активы разделяются на:

Материальные;

Нематериальные;

Финансовые.

Материальные активы

Материальные активы — это активы, имеющие физическое воплощение. Например, здания, станки, оборудование, топливо, материалы, из которых делается продукция, товары на полках и тому подобное. Причем в таком разрезе не имеет особого значения, сколько служит актив — десятилетия, как оборудование шахты, или короткое время, как уголь, сжигаемый в печах металлургического завода.

Нематериальные активы

Нематериальные активы — это имеющие стоимость интеллектуальные невещественные объекты. Например, компьютерные программы, приложения, товарные знаки, лицензия на разработку месторождения, патенты на изобретения, авторские права и т.п.

Финансовые активы

Финансовые активы — это активы, представляющие собой либо непосредственно деньги, либо денежные обязательства в пользу компании — ценные бумаги , которыми владеет компания, выданные кредиты, дебиторская задолженность.

Такое разделение активов отражает их физическую форму, но, как ни странно, не является самым полезным для финансового управления компанией.

Гораздо важнее разделение по характеру использования активов в деятельности или по принципу оборачиваемости. Активы используются компаниями для извлечения денежного дохода. При использовании активы теряют свою стоимость, а потеря стоимости учитывается в затратах. При этом одни активы служат долго и теряют свою стоимость постепенно, а другие полностью используются и теряют всю свою стоимость в течение одного производственного цикла (оборота). Поэтому при классификации активов по принципу оборачиваемости их делят на:

Оборотные активы;

Внеоборотные активы.

Оборотные активы

Оборотные активы — это активы, которые в течение одного производственного цикла или оборота полностью теряют свою стоимость.

Из листов металла производится кузов автомобиля. Это можно сделать только однажды. Лист металла перестает быть заготовкой, и другого кузова из него уже не сделаешь. Этого листа больше не существует, и как лист металла он больше не имеет своей стоимости. Поэтому материалы, сырье, топливо относятся к оборотным активам. Также к оборотным активам относятся товары на полках магазинов, деньги на счетах и финансовые обязательства. При разной физической природе их можно израсходовать лишь однократно.

Внеоборотные активы

Внеоборотные активы — это активы, которые участвуют в производственном цикле или обороте многократно, теряя свою стоимость постепенно в течение длительного срока.

К внеоборотным активам относятся здания, оборудование, транспортные средства и т.п. Если товар на полке магазина — это оборотный актив, то сама полка и здание магазина — внеоборотный.

При этом внеоборотные активы далеко не обязательно должны быть осязаемыми и материальными. Большая часть нематериальных активов относится к внеоборотным. Лицензия на месторождение или товарный знак могут служить компании многие годы, вовсе не теряя своей стоимости и даже увеличивая ее, либо теряя небольшими порциями.

Разделение активов на внеоборотные и оборотные очень важно для финансового планирования. Менеджеру компании необходимо представлять, покупку каких активов придется финансировать в ближайшее время и какие покупки потребуют более масштабной подготовки. Именно по критерию оборачиваемости активы обособляются в финансовой отчетности в разделы внеоборотные и оборотные активы.

Отображение активов в балансе на примере отчетности ПАО «ЛУКОЙЛ»

Помимо прочего, классификация активов на оборотные и внеоборотные помогает в определении источников финансирования. А когда мы говорим об источниках финансирования, то мы говорим о пассивах.

Что такое пассивы

Пассивы — это все источники, за счет которых сформированы активы.

Важно отметить, что источники могут быть как собственными, так и привлеченными. Пассивы в первую очередь классифицируются именно по этому признаку.

Виды пассивов

Компания может покупать имущество и работать как за собственный счет, так и пользуясь привлеченными средствами. Поэтому в каждый отдельный момент времени пассивы представляют собой две основные группы:

Собственный капитал;

Обязательства.

Собственный капитал

Собственный капитал — это сумма средств, затраченных компанией на формирование активов за свой счет.

Собственный капитал складывается из уставного капитала (взносы учредителей или акционеров при формировании компании или дополнительной эмиссии акций), нераспределенной прибыли и различных фондов (фонды накопления, резервный фонд и т.п.).

Обязательства

Обязательства — это сумма средств, которые компания или предприниматель обязаны уплатить или погасить другим образом иным лицам. В состав обязательств включаются суммы займов и процентов по ним, начисленные налоги, сумма задолженности по зарплате, торговые или производственные обязательства.

Погашение обязательств может быть в денежной форме — выплата зарплаты, уплата налогов, возврат кредита, и в неденежной — например, за счет поставки товаров или оказания услуг.

Обязательства компании могут разделяться по нескольким принципам.

Например, по характеру или экономической сути. По такому принципу обязательства делятся на:

финансовые

производственные (торговые).

Финансовые обязательства — это обязательства по займам и кредитам. Учет этих обязательств позволяет компании и инвесторам определять уровень долговой нагрузки и некоторые мультипликаторы (например, EV/EBITDA).

Производственные (торговые) — это обязательства, возникшие в процессе деятельности компании. К ним относится текущая задолженность по зарплате, налоговые обязательства, кредиторская задолженность (обязательства перед поставщиками или клиентами при условии постоплаты и предоплаты, соответственно).

Но наиболее важно разделение обязательств по срочности. Таким образом обязательства делятся на:

долгосрочные

краткосрочные

Долгосрочные обязательства — это обязательства, которые компания должна погасить в срок, превышающий один год.

Краткосрочные обязательства — это те, которые компания должна погасить в течение года.

Как долгосрочные, так и краткосрочные обязательства могут быть обязательствами по кредитам, по налогам, перед поставщиками, подрядчиками или клиентами. Главным критерием здесь служит срок погашения. Именно по принципу срочности погашения обязательства обособляются в балансе.

Отображение пассивов в балансе на примере отчетности ПАО «ЛУКОЙЛ»

Как активы и пассивы соотносятся в балансе

Равенство активов и пассивов

Один из главнейших в финансовой отчетности — отчет о финансовом состоянии, который также носит название «баланс». Этим выражается самое главное соотношение активов и пассивов — они равны. Иными словами, сумма всех активов равна сумме всех пассивов. В самом деле, все имущество компании обязательно имеет какие-то источники возникновения.

Собственный капитал. Валовые и чистые активы

Важно посмотреть на это главное соотношение под другим углом. А именно, из него следует, что собственные средства компании — это разница между денежной суммой имущества и суммой обязательств.

Стоимость активов = Сумма обязательств + Собственный капитал

или

Стоимость активов — Сумма обязательств = Собственный капитал

или

Стоимость активов — Сумма обязательств = Собственный капитал

Мало того, что эта разница должна отражаться в итоге раздела баланса «Собственный капитал», она определяет и сумму чистых активов — долю стоимости имущества компании, приходящуюся на ее собственников. В то время как сумма всех активов отражает валовые активы компании.

Показатели ликвидности

Порядок, в котором располагаются активы и пассивы, в балансе не случаен.

Активы в балансе располагаются по мере нарастания или убывания ликвидности , а пассивы — по мере убывания или нарастания срочности исполнения. Причем порядок расположения активов и пассивов находится во взаимном соответствии.

Например, если в балансе сначала указан раздел оборотных активов, а затем внеоборотных, то в пассиве, как правило, сперва будут указаны краткосрочные обязательства, затем долгосрочные и лишь потом собственный капитал. Такое соответствующее расположение активов в балансе позволяет быстро оценивать возможность компании своевременно расплачиваться по своим обязательствам. Логика здесь легко объяснима — компания сперва должна погасить краткосрочные обязательства, а сделать это она может, если имеет достаточное количество быстрореализуемых (ликвидных) активов. Поэтому если в пассивах сперва обозначены краткосрочные обязательства, то удобнее, чтобы в первую очередь были указаны и самые ликвидные активы.

При таком расположении удобнее вычислить коэффициенты ликвидности, с помощью которых количественно оценивается возможность компании своевременно расплачиваться по своим обязательствам. Например, коэффициент быстрой (срочной) ликвидности (quick ratio, QR) показывает возможность компании погашать краткосрочные обязательства за счет наиболее ликвидных активов.

QR = (ДС + КФВ + КДЗ)/КО, где

QR — коэффициент быстрой ликвидности;

ДС — денежные средства (активы);

КФВ — краткосрочные финансовые вложения (активы);

КДЗ — краткосрочная дебиторская задолженность (активы);

КО — краткосрочные обязательства (пассивы).

QR — коэффициент быстрой ликвидности;

ДС — денежные средства (активы);

КФВ — краткосрочные финансовые вложения (активы);

КДЗ — краткосрочная дебиторская задолженность (активы);

КО — краткосрочные обязательства (пассивы).

Другой коэффициент — коэффициент текущей ликвидности (current ratio, CR) — показывает, насколько компания может расплачиваться по текущим обязательствам за счет оборотных активов.

CR = ОА/КО, где

CR — коэффициент текущей ликвидности;

ОА — оборотные активы;

КО — краткосрочные обязательства (пассивы).

CR — коэффициент текущей ликвидности;

ОА — оборотные активы;

КО — краткосрочные обязательства (пассивы).

Чем больше значения коэффициентов, тем выше способность компании без затруднений оплачивать текущие счета.

Однако чрезмерно высокие значения показателей могут означать либо неэффективность использования активов, либо недостаточность использования заемных пассивов, которые бы позволили увеличить рентабельность собственного капитала.

Ошибки в понимании

Нередко можно встретить ошибочное или своеобразное понимание активов и пассивов. Чаще всего ошибочную трактовку дают люди весьма далекие от финансов. Например, под активами понимается имущество, которое приносит доход, а под пассивами — имущество, на которое были потрачены деньги, но дохода не приносящее. В качестве иллюстрации такой точки зрения можно встретить такой пример: квартира, которую сдают в аренду, — это актив, а купленная, но простаивающая квартира — это пассив. В качестве авторитета порой ссылаются на высказывание писателя и предпринимателя Роберта Кийосаки: «Активы — это то, что кладет деньги в ваш карман. Пассивы — это то, что вынимает деньги из вашего кармана».

В действительности, такое понимание, как и трактовка Кийосаки, ошибочны. В обоих случаях в примере квартира все равно является активом. В этих примерах просто показывается разная отдача от использования актива.

Кстати говоря, существуют специальные экономические показатели, с помощью которых оценивают эффективность использования активов. Например, коэффициент рентабельности активов ROA, который считается как отношение чистой прибыли к стоимости активов. Такие показатели численно помогают увидеть важность умения управлять активами.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба