Производитель электрокаров из Китая Li Auto раскрыл отчетность за 4 квартал 2022 года. Продажи авто составили 46,3 тыс. ед., +31,5% г/г. В совокупности за год было продажи 133 тыс. машин, что на 47,2% больше, чем в 2021 году, тогда было продано 90,4 тыс. Результат хороший, но из графика видно, что темпы роста понемногу замедляются.

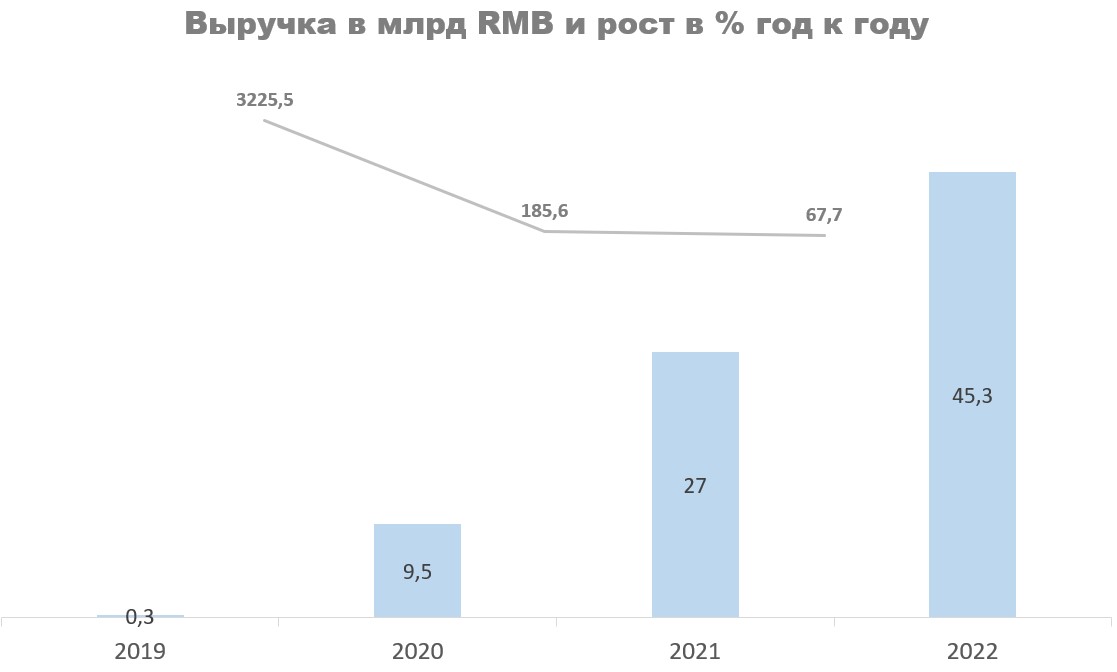

Выручка в 2022 году выросла на 67,7%, с 27 до 45,3 млрд юаней (RMB). Порядка 98% из нее приходится на продажи авто, остальные 2% на сервис и прочие услуги.

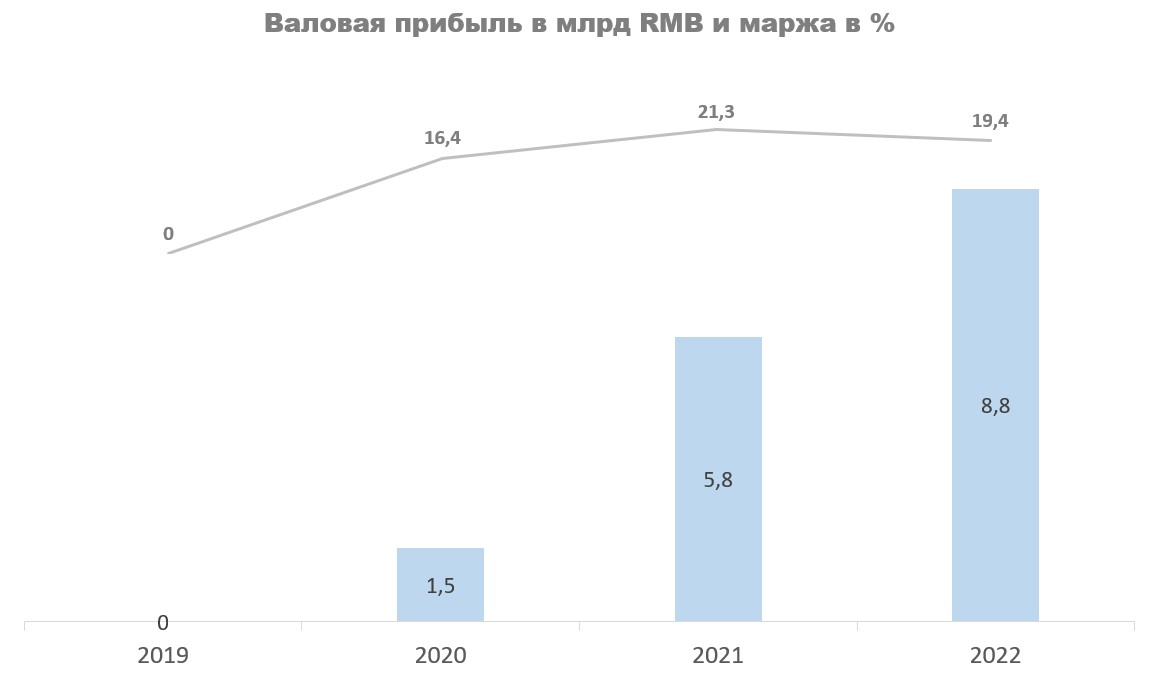

Валовая прибыль выросла на 51,7%, с 5,8 до 8,8 млрд юаней. Валовая маржа при этом сократилась с 21,3 до 19,4%, но продолжает держаться на уровне.

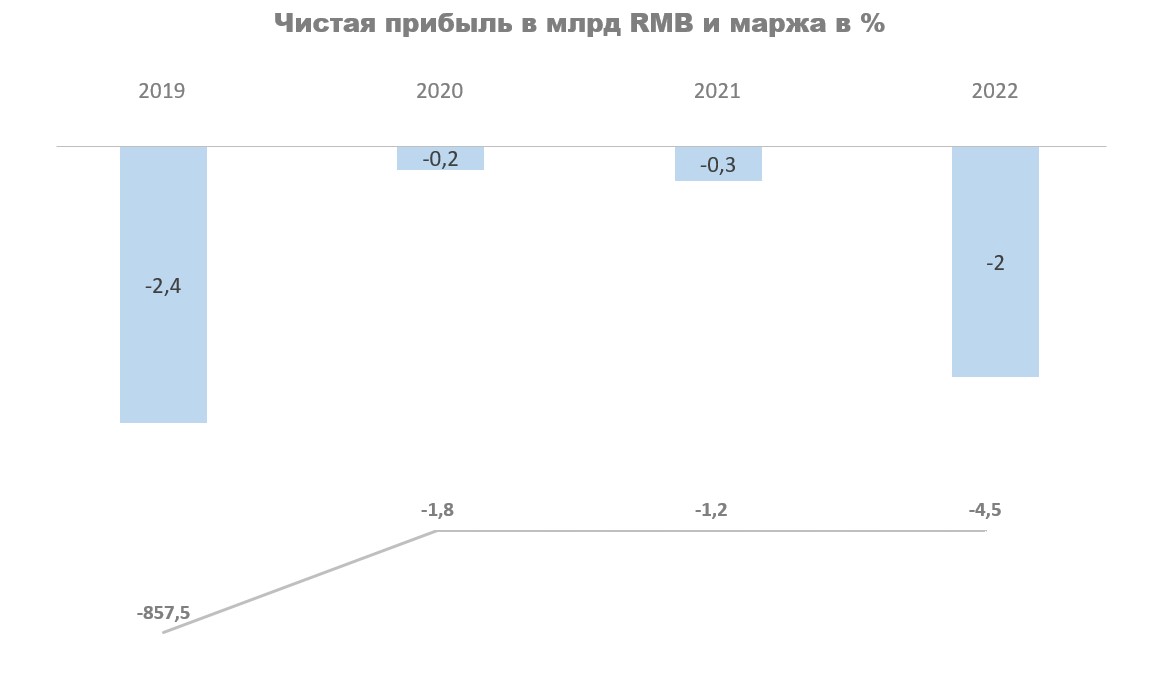

Чистый убыток увеличился почти в 7 раз, с 0,3 до 2 млрд юаней. Чистая маржи при этом составила отрицательные 4,5% - явное ухудшение по сравнению с прошлыми периодами.

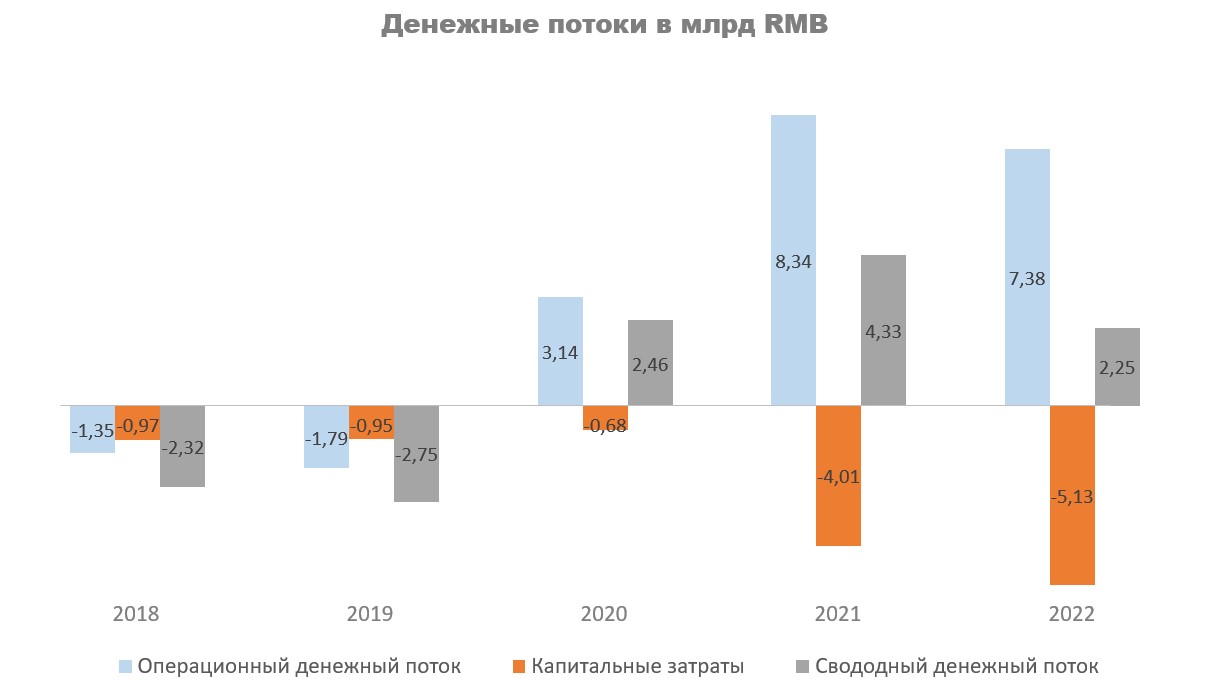

Несмотря на убыток в отчете о финансовых результатах, по денежным потокам компания продолжает генерировать кэш. Большую роль в этом играют амортизационные отчисления и часть зарплат сотрудников выдаваемая в виде акций. Совокупно они вытягивают свободный денежный поток компании в плюс, в 2022 году он составил 2,25 млрд юаней, почти в два раза меньше, чем в прошлом году, 4,33 млрд. На его уменьшение значительно повлияло увеличение капитальных затрат с 4 млрд в 2021 году до 5,1 млрд в 2022 году.

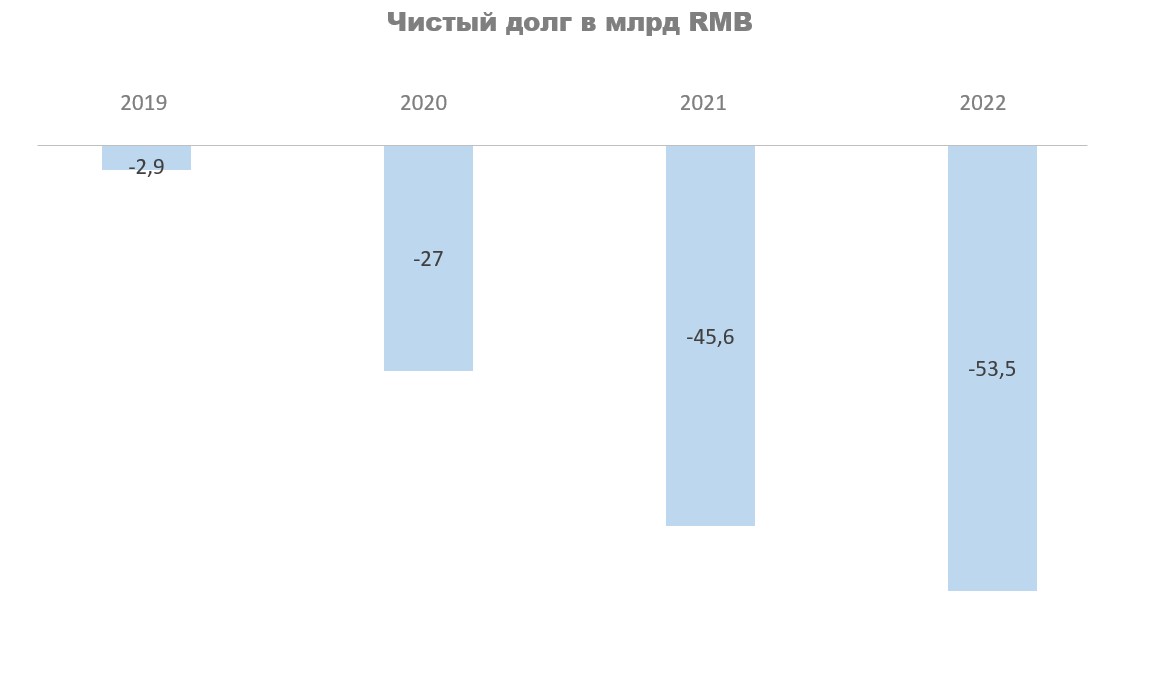

Помимо генерируемого свободного денежного потока у компании еще есть солидный запас ликвидности, который перекрывает все долговые обязательства. Совокупно у Li Auto на балансе 56, 5 млрд юаней в виде денег и краткосрочных инвестиций, поэтому за убытки в отчетности я бы переживать не стал. Они пока кроются c огромным запасом.

Заключение

В целом отчет вышел хороший. Замедление темпов роста в текущей нестабильной ситуации понятно. Я бы не стал сразу делать вывод, что быстрее компания расти не будет. Убытков тоже боятся не стоит, они только в отчете о финансовых результатах. По денежным потокам и количеству кэша на балансе видно, что компания прибыльная. Как я понимаю они пока работают с минимальной маржой, чтоб как можно быстрее увеличить долю на рынке. Логика в этом есть, азиатский регион один из самых перспективных, об этом писал здесь.

Выручка в 2022 году выросла на 67,7%, с 27 до 45,3 млрд юаней (RMB). Порядка 98% из нее приходится на продажи авто, остальные 2% на сервис и прочие услуги.

Валовая прибыль выросла на 51,7%, с 5,8 до 8,8 млрд юаней. Валовая маржа при этом сократилась с 21,3 до 19,4%, но продолжает держаться на уровне.

Чистый убыток увеличился почти в 7 раз, с 0,3 до 2 млрд юаней. Чистая маржи при этом составила отрицательные 4,5% - явное ухудшение по сравнению с прошлыми периодами.

Несмотря на убыток в отчете о финансовых результатах, по денежным потокам компания продолжает генерировать кэш. Большую роль в этом играют амортизационные отчисления и часть зарплат сотрудников выдаваемая в виде акций. Совокупно они вытягивают свободный денежный поток компании в плюс, в 2022 году он составил 2,25 млрд юаней, почти в два раза меньше, чем в прошлом году, 4,33 млрд. На его уменьшение значительно повлияло увеличение капитальных затрат с 4 млрд в 2021 году до 5,1 млрд в 2022 году.

Помимо генерируемого свободного денежного потока у компании еще есть солидный запас ликвидности, который перекрывает все долговые обязательства. Совокупно у Li Auto на балансе 56, 5 млрд юаней в виде денег и краткосрочных инвестиций, поэтому за убытки в отчетности я бы переживать не стал. Они пока кроются c огромным запасом.

Заключение

В целом отчет вышел хороший. Замедление темпов роста в текущей нестабильной ситуации понятно. Я бы не стал сразу делать вывод, что быстрее компания расти не будет. Убытков тоже боятся не стоит, они только в отчете о финансовых результатах. По денежным потокам и количеству кэша на балансе видно, что компания прибыльная. Как я понимаю они пока работают с минимальной маржой, чтоб как можно быстрее увеличить долю на рынке. Логика в этом есть, азиатский регион один из самых перспективных, об этом писал здесь.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба