Сегодня в периметр «Яндекса» входит более 90 различных сервисов, большинство из которых развивается достаточно динамично. Компания является лидером на рынке такси и в сегменте доставки, тогда как маркетплейс «Яндекс.Маркет» входит в топ-4 на быстрорастущем рынке электронной коммерции в РФ.

Доминирующие позиционирование «Яндекса» на ряде перспективных направлений и традиционно мощная IT-команда создают отличную базу для дальнейшего масштабирования бизнеса компании и активного развития экосистемы.

Тикер: YNDX

Рекомендация: «Покупать»

Риск: Умеренный

Целевая цена: 2743 руб.

Потенциал роста: 38,1%

Инвестиционный горизонт: 12 месяцев

О компании

«Яндекс» — диверсифицированная технологическая IT-компания, фокусирующаяся на создании интеллектуальных продуктов и сервисов на основе машинного обучения. На сегодняшний день у Яндекса есть офисы и представительства в десяти странах мира, хотя основной бизнес сосредоточен в России.

История компании уходит корнями в 90-е годы, когда был создан портал yandex.ru и одноимённый поисковик (на протяжении многих лет является безоговорочным лидером на российском рынке по количеству посетителей). Вокруг них на протяжении многих лет выстраивался мощный рекламный бизнес, который до сих пор остаётся основным сегментом группы и сердцем всей экосистемы «Яндекса». Последняя на сегодняшний день насчитывает более 90 сервисов, самыми известными из которых являются рекламная платформа «Яндекс.Директ», сервис такси и каршеринга Yandex Go, маркетплейс «Яндекс Маркет, сервисы доставки еды «Яндекс.Лавка» и «Яндекс.Еда», «Кинопоиск», Auto.ru и облачный провайдер Yandex Cloud.

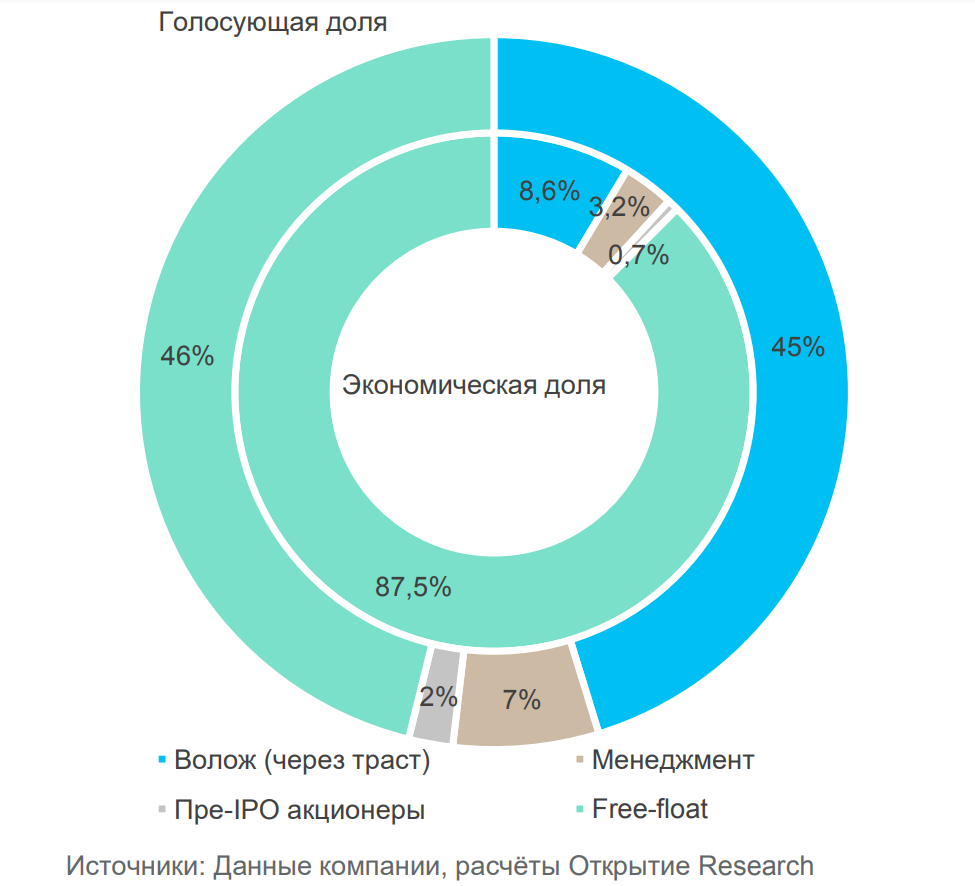

Головной структурой холдинга является зарегистрированная в Нидерландах Yandex N.V., акционерный капитал которой состоит из 325 млн акций класса А и 35,7 млн акций класса B. Последние дают 10 голосов на одну бумагу, и перед продажей третьим лицам должны быть конвертированы в бумаги класса А. С 2011 г. акции Yandex типа А торгуются на NASDAQ (торги по ним приостановлены с весны 2022 г.), а с 2014 года данные бумаги листингованы на Московской бирже.

Сооснователю компании Аркадию Воложу принадлежит 45,3% голосов и 8,5% экономической доли Yandex N.V. через семейный траст LASTAR (то есть формально он не является контролирующим акционером). Ещё 6,5% голосов и 3,2% экономической доли принадлежит менеджменту компании, тогда как практически вся оставшаяся часть бумаг находится в свободном обращении.

Структура акционеров Yandex N.V.

Впрочем, структура собственности может измениться. В ноябре прошлого года группа «Яндекс» сообщила, что планирует разделиться на российскую и международную части. В России останутся поиск и рекламный бизнес, райдтех, электронная коммерция, услуги доставки, развлекательные сервисы, а также эксклюзивные права на использование бренда Yandex. А в зарубежный контур войдут быстрорастущие и пока убыточные бизнес-юниты, такие как беспилотные технологии, облачные вычисления, разметка данных и образовательные сервисы. Данные активы останутся принадлежать голландской материнской компании Yandex N.V., которая, как ожидается, со временем будет переименована. Как в итоге будет разделён акционерный капитал говорить преждевременно, поскольку процесс разделения бизнеса находится на предварительной стадии и ещё должен быть одобрен акционерами.

Бизнес-сегменты

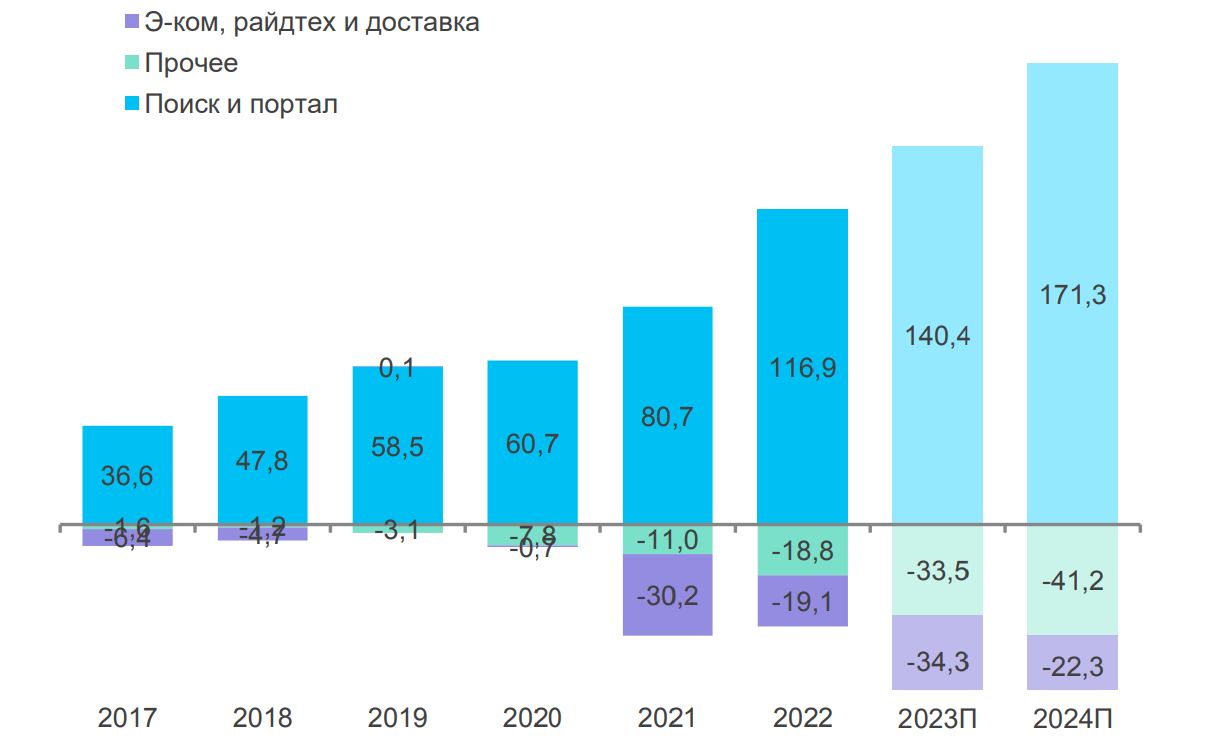

Поиск и портал. Сегмент включает интернет-поиск, сервисы геолокации («Карты», «Навигатор»), «Яндекс 360» («Почта», «Диск» и другие облачные сервисы), «Погода», «Путешествия», голосового помощника «Алиса» и ряд других сервисов, предлагаемых в России, Беларуси и Казахстане. Основным доходом является интернет-реклама. Данный бизнес-сегмент исторически является ключевым для «Яндекса» с точки зрения финансовых показателей. По итогам 2022 г. на него пришлось 43% консолидированной выручки, а рентабельность по EBITDA составила внушительные 52%. Поэтому повышение эффективности рекламных продуктов остаётся одним из ключевых направлений развития компании. Вдобавок поиск в «Яндексе» служит эффективной отправной точкой для совершения онлайн-покупок на «Маркете».

Динамика показателей сегмента «Поиск и портал», млрд руб.

Электронная коммерция, райдтех и доставка. В 2022 году «Яндекс» объединил «Маркет» и «Такси» в сегмент под названием «Электронная коммерция, райдтех и доставка». Теперь он включает весь E-commerce, услуги такси, а также прочие направления «райдтеха» (прокат автомобилей, кикшеринг и каршеринг) и сервисы доставки. Единая платформа обеспечивает доступ к широкому спектру услуг такси и доставки через приложение Yandex Go (в том числе из «Яндекс.Маркета», «Яндекс.Лавки» и ресторанов «Яндекс.Еда»). При этом «Яндекс» сильно упрочил свои лидирующие позиции в сегменте доставки, консолидировав прошлой осенью 100% Delivery Club.

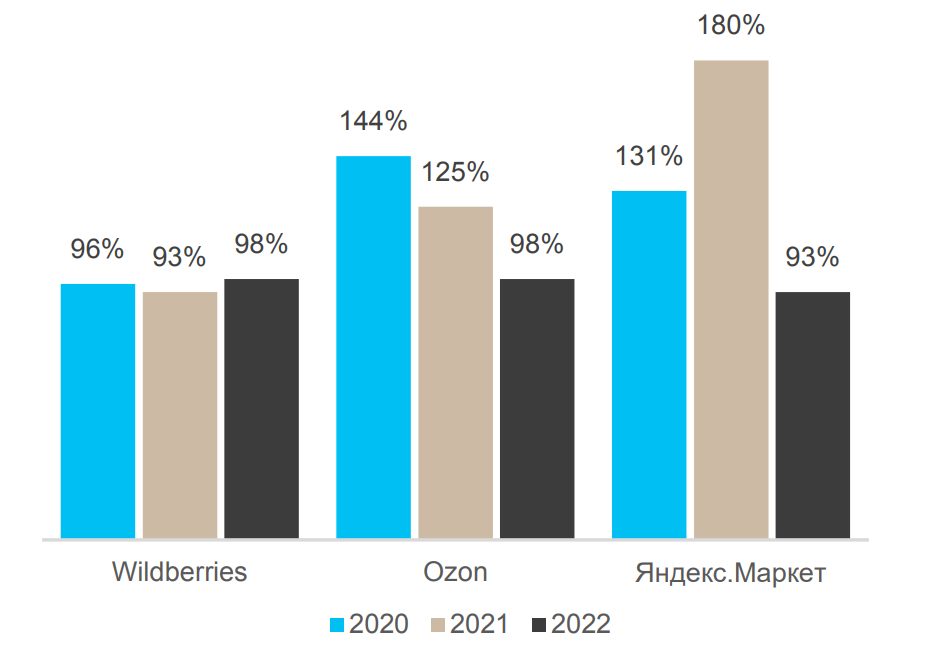

Основа E-commerce — площадка электронной коммерции «Яндекс.Маркет», по размеру GMV входящая сегодня в топ-4 в РФ. Помимо этого, в сегмент также входят фудтех-сервисы доставки «Яндекс.Лавка» и «Яндекс.Еда», а также фулфилмент центры и логистическая инфраструктура. В 2021 г. «Яндекс.Маркет» лидировал по темпам роста оборота среди крупнейших e-commerce площадок, и в прошлом году не отстал от основных конкурентов.

Рост GMV маркетплейсов, % г/г

По итогам 2022 года на выручку сегмента «Электронная коммерция, райдтех и доставка» пришлась половина консолидированной выручки «Яндекса», однако направление пока остаётся операционно убыточным, поскольку компания продолжает активно инвестировать в логистическую инфраструктуру. Впрочем, на наш взгляд, в ближайшие пару лет сегменту вполне по силам выйти на положительный показатель EBITDA.

Структура EBITDA по бизнес-сегментам

Медиасервисы и прочие бизнес-юниты. Остальные сегменты и бизнесы, входящие в периметр «Яндекса», являются относительно скромными с точки зрения объёмов выручки. Медиасервис «Яндекс Плюс» предлагает единую подписку на стриминговые видеосервисы с дополнительными привилегиями в сервисах заказа такси, доставки из ресторанов, маркетплейсах и других. Развлекательные сервисы включают «Яндекс Музыка», «Кинопоиск» и «Яндекс Афиша» и продюсерский центр «Яндекс.Студия» и монетизируется за счёт доходов от подписки, онлайн-рекламы и транзакций, а также продажи билетов на мероприятия. Другие бизнес-юниты включают проект по беспилотным автомобилям (Yandex SelfDriving Group B.V.), облачный сервис Yandex Cloud, образовательную платформу Yandex Education, «Финтех», «Яндекс.Услуги» и сервисы объявлений (Auto.ru, «Яндекс.Недвижимость» и «Яндекс.Аренда»). По итогам 2022 года вклад всех этих направлений в консолидированную выручку составил 17%, тогда как их совокупная EBITDA была отрицательной.

Финансовые показатели

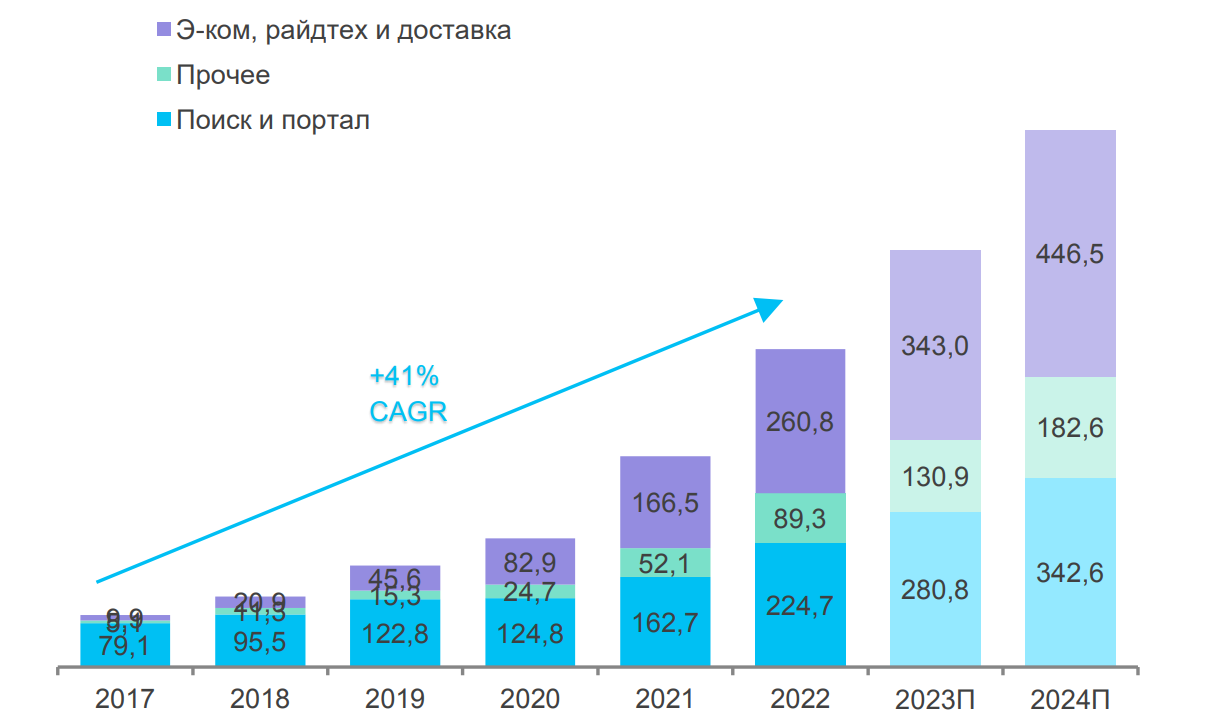

«Яндекс» всегда был ярким примером растущей истории на российском фондовом рынке. С 2017 по 2023 гг. выручка группы росла средними темпами в 41% годовых, и в ближайшие годы мы не ждём здесь существенного замедления. Основными драйверами в последнее время выступали сегменты «Поиска» и «Такси», где «Яндекс» занимает доминирующее положение на российском рынке.

Структура выручки по бизнес-сегментам

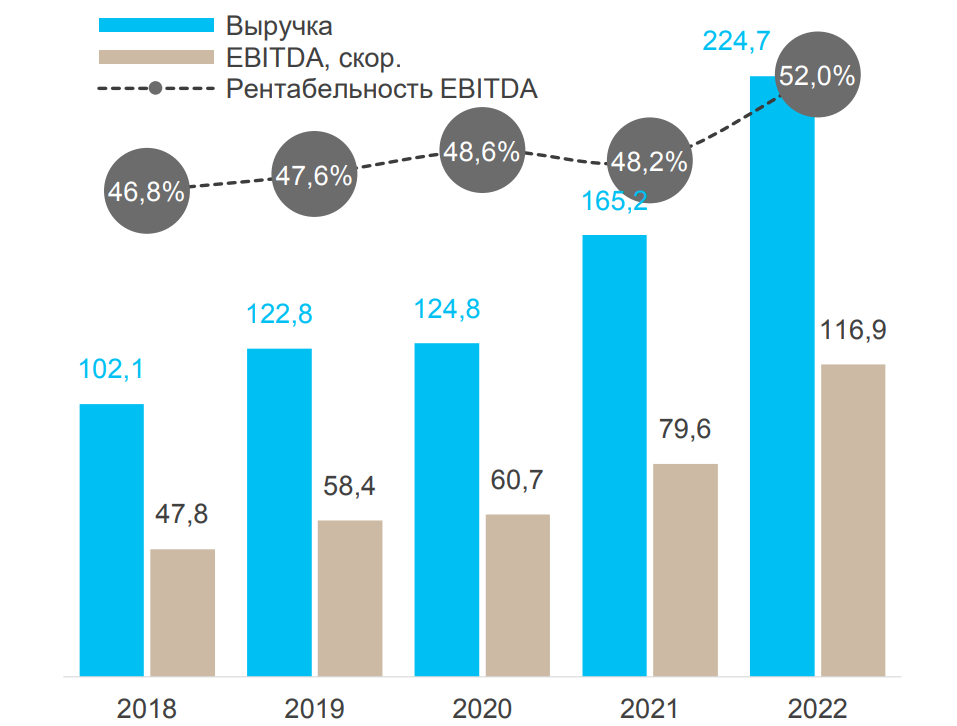

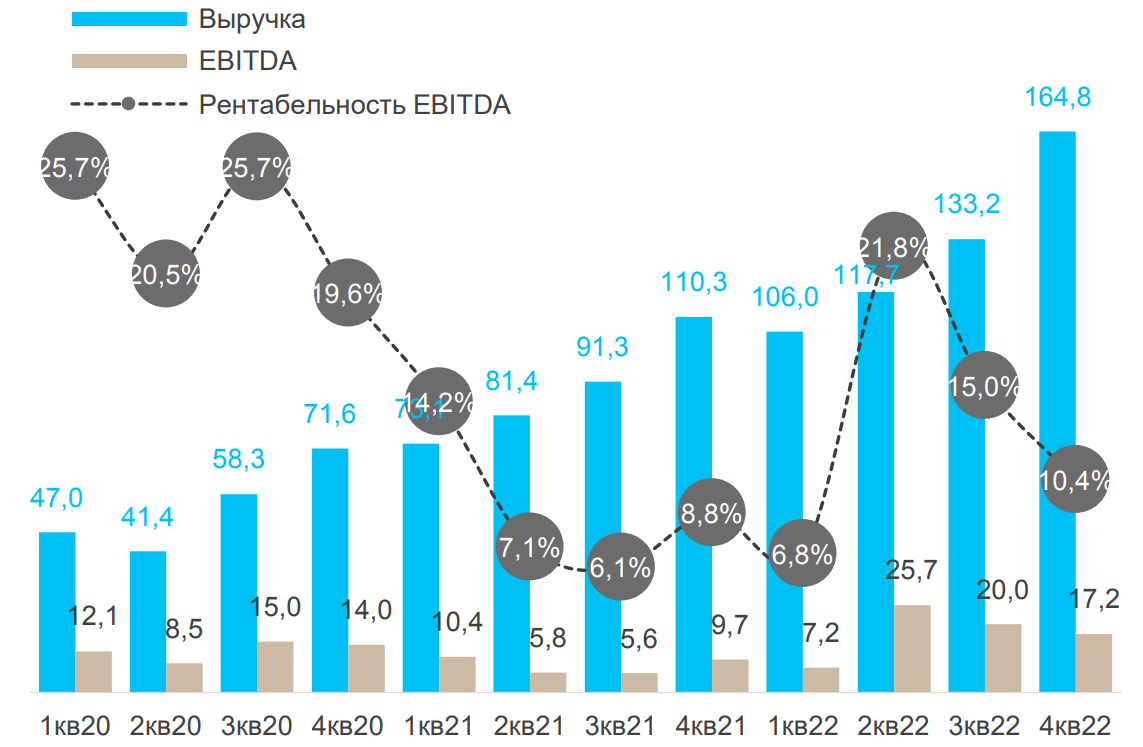

В прошедшем году были существенные опасения относительно перспектив рынка интернет-рекламы в РФ, который в январе — июне по данным OMD Group сократился на 34% в годовом сопоставлении. В первую очередь, из-за ухода крупных иностранных рекламодателей. Впрочем, одновременно российский рынок покинули и крупнейшие иностранные носители онлайн-рекламы — Meta (признана экстремистской и запрещена на территории РФ) и Google, что в итоге сыграло на руку «Яндексу». В результате по итогам 2022 г. выручка от сегмента «Поиск и портал» выросла на 38% г/г, до 225 млрд. руб. при маржинальности по EBITDA на уровне 52%. При этом в IV квартале рост доходов сегмента составил 47% г/г.

Финансовые показатели «Яндекса», млрд руб.

В то же время сегмент «Электронная коммерция, райдтех и доставка» по-прежнему даёт отрицательный вклад в консолидированный показатель EBITDA, даже несмотря на хороший рост на уровне GMV. Именно поэтому, несмотря на уверенную динамику в годовом сопоставлении, скорректированная EBITDA «Яндекса» уже второй квартал подряд сокращается (после достижения максимума на уровне 25,7 млрд руб. в апреле — июне 2022 года). Впрочем, на фоне уверенного роста оборотов E-commerce, уже в следующем году возможен разворот указанного тренда. На наш взгляд, в перспективе новым локомотивом роста может выступить именно «Яндекс.Маркет», который «Яндекс» выкупил обратно у «Сбербанка» два года назад. Впрочем, маркетплейс пока хронически убыточен, к тому же требует значительных средств на своё развитие, что являлось причиной снижения рентабельности всей группы в 2021–2022 гг.

Среди прочих сервисов в IV квартале 2022 г. стоит отметить рост на 66% г/г подписчиков «Яндекс Плюс», общая база которых достигла 19,3 млн, а также увеличение выручки «Яндекс Облака» на 136% г/г, чему способствовал растущий спрос на данный сервис.

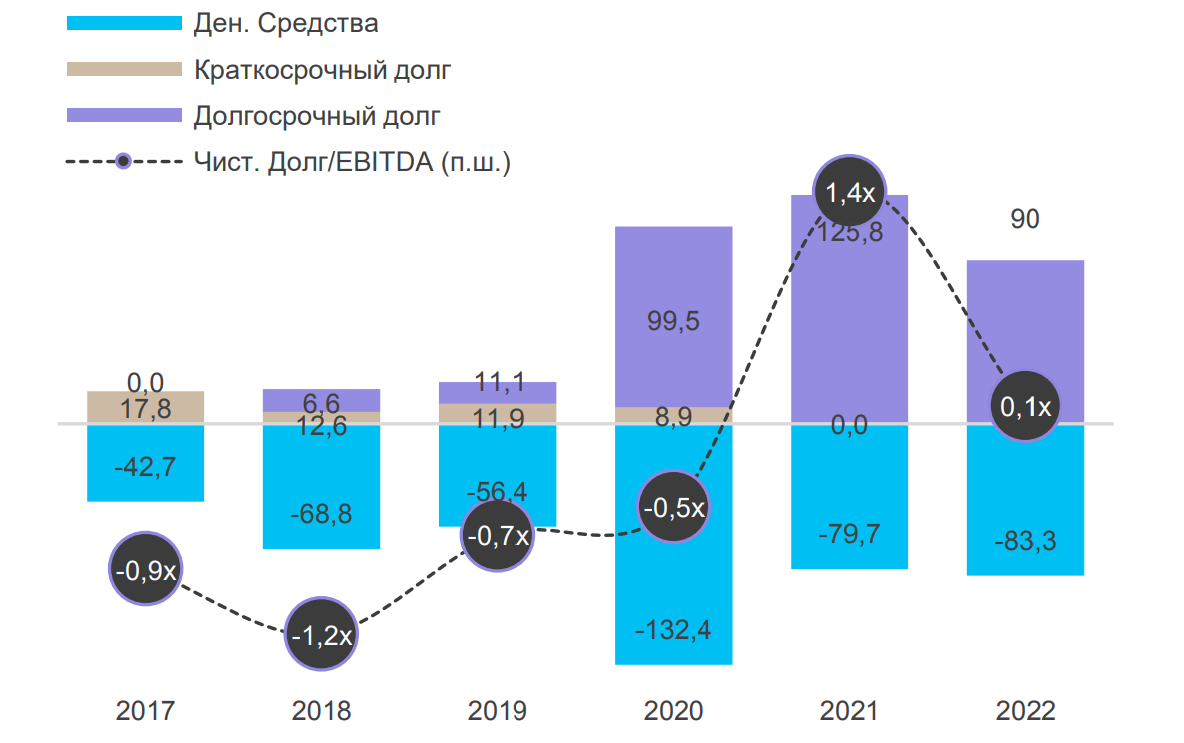

Исторически «Яндекс» всегда имел очень консервативный уровень левериджа и сильный баланс, однако дивиденды никогда не выплачивал, предпочитая инвестировать в развитие. На конец 2022 года чистая денежная позиция группы была около нуля. Выкуп доли Uber в СП MLU B.V. за $925 млн в моменте может привести к росту левериджа примерно до 1,5х, однако это существенно не отразится на финансовой устойчивости группы.

Чистый долг и леверидж «Яндекса», млрд руб.

Инвестиционные тезисы

«Яндекс» занимает доминирующие позиции на рынке рекламы в рунете, а также на российском рынке такси и в сегменте доставки. В то же время «Яндекс.Маркет» входит в топ-4 игроков на быстрорастущем рынке электронной коммерции в стране. Такое позиционирование на перспективных направлениях формирует мощный экосистемный эффект и создаёт отличную базу для дальнейшего масштабирования бизнеса компании.

«Яндекс» является главным бенефициаром наблюдающегося сейчас активного перехода от традиционной рекламы к онлайн. При этом конкуренция здесь в РФ значительно ослабла, поскольку из борьбы вышли основные конкуренты. Так, Google приостановил продажу онлайн-рекламы в России, а Роскомнадзор заблокировал сервисы Facebook и Instagram компании Meta Platforms.

Дальнейшее расширение бизнеса «райдтеха» будет способствовать повышению маржинальности за счёт эффекта масштаба, что в перспективе позитивно отразится на финансовых показателях «Яндекса».

«Яндекс.Маркет» имеет хорошие позиции на быстрорастущем российском рынке электронной коммерции и продолжит поступательное развитие. Мы ожидаем выход маркетплейса на операционную безубыточность примерно через два года, что станет мощным толчком для роста консолидированных финансовых результатов «Яндекса» в целом.

Оценка стоимости акций

Для оценки стоимости «Яндекса» используем модель дисконтирования денежных потоков (DCF). В её рамках мы используем предположения о том, что основной бизнес «Яндекса» (сегмент «Поиск» и основной портал) продолжит в ближайшие годы расти темпами около 20% г/г при сохранении текущей маржинальности. В то же время динамика направления «Такси» в перспективе вероятно существенно замедлится. Также мы прогнозируем, что маркетплейс станет безубыточным на уровне EBITDA в 2025 г. Таким образом EBITDA сегмента «Электронная коммерция, райдтех и доставка» может выйти в плюс уже в 2026 году. Стоимость капитала (WACC) принимаем равной 17,2%, тогда как терминальные темпы роста бизнеса в постпрогнозном периоде оцениваем на уровне 5%, что отражает наш взгляд на долгосрочный рост ВВП России и уровень инфляции. В результате расчётов справедливая стоимость одной акции «Яндекса» получается равной 2743 руб., что подразумевает потенциал роста на уровне 38,1% и соответствует рекомендации «Покупать».

Риски

Усугубление геополитических рисков в среднесрочной перспективе может оказать сильное негативное воздействие на российский фондовый рынок в целом, и акции «Яндекса» в частности.

Затяжная рецессия в российской экономике может привести к дальнейшему сокращению рекламных бюджетов, что в конечном итоге негативно скажется на рекламном бизнесе «Яндекса».

Рост конкуренции в сфере такси, электронной коммерции и доставке продуктов в перспективе может негативно сказаться как на темпах роста выручки «Яндекса», так и на маржинальности его бизнеса.

Доминирующие позиционирование «Яндекса» на ряде перспективных направлений и традиционно мощная IT-команда создают отличную базу для дальнейшего масштабирования бизнеса компании и активного развития экосистемы.

Тикер: YNDX

Рекомендация: «Покупать»

Риск: Умеренный

Целевая цена: 2743 руб.

Потенциал роста: 38,1%

Инвестиционный горизонт: 12 месяцев

О компании

«Яндекс» — диверсифицированная технологическая IT-компания, фокусирующаяся на создании интеллектуальных продуктов и сервисов на основе машинного обучения. На сегодняшний день у Яндекса есть офисы и представительства в десяти странах мира, хотя основной бизнес сосредоточен в России.

История компании уходит корнями в 90-е годы, когда был создан портал yandex.ru и одноимённый поисковик (на протяжении многих лет является безоговорочным лидером на российском рынке по количеству посетителей). Вокруг них на протяжении многих лет выстраивался мощный рекламный бизнес, который до сих пор остаётся основным сегментом группы и сердцем всей экосистемы «Яндекса». Последняя на сегодняшний день насчитывает более 90 сервисов, самыми известными из которых являются рекламная платформа «Яндекс.Директ», сервис такси и каршеринга Yandex Go, маркетплейс «Яндекс Маркет, сервисы доставки еды «Яндекс.Лавка» и «Яндекс.Еда», «Кинопоиск», Auto.ru и облачный провайдер Yandex Cloud.

Головной структурой холдинга является зарегистрированная в Нидерландах Yandex N.V., акционерный капитал которой состоит из 325 млн акций класса А и 35,7 млн акций класса B. Последние дают 10 голосов на одну бумагу, и перед продажей третьим лицам должны быть конвертированы в бумаги класса А. С 2011 г. акции Yandex типа А торгуются на NASDAQ (торги по ним приостановлены с весны 2022 г.), а с 2014 года данные бумаги листингованы на Московской бирже.

Сооснователю компании Аркадию Воложу принадлежит 45,3% голосов и 8,5% экономической доли Yandex N.V. через семейный траст LASTAR (то есть формально он не является контролирующим акционером). Ещё 6,5% голосов и 3,2% экономической доли принадлежит менеджменту компании, тогда как практически вся оставшаяся часть бумаг находится в свободном обращении.

Структура акционеров Yandex N.V.

Впрочем, структура собственности может измениться. В ноябре прошлого года группа «Яндекс» сообщила, что планирует разделиться на российскую и международную части. В России останутся поиск и рекламный бизнес, райдтех, электронная коммерция, услуги доставки, развлекательные сервисы, а также эксклюзивные права на использование бренда Yandex. А в зарубежный контур войдут быстрорастущие и пока убыточные бизнес-юниты, такие как беспилотные технологии, облачные вычисления, разметка данных и образовательные сервисы. Данные активы останутся принадлежать голландской материнской компании Yandex N.V., которая, как ожидается, со временем будет переименована. Как в итоге будет разделён акционерный капитал говорить преждевременно, поскольку процесс разделения бизнеса находится на предварительной стадии и ещё должен быть одобрен акционерами.

Бизнес-сегменты

Поиск и портал. Сегмент включает интернет-поиск, сервисы геолокации («Карты», «Навигатор»), «Яндекс 360» («Почта», «Диск» и другие облачные сервисы), «Погода», «Путешествия», голосового помощника «Алиса» и ряд других сервисов, предлагаемых в России, Беларуси и Казахстане. Основным доходом является интернет-реклама. Данный бизнес-сегмент исторически является ключевым для «Яндекса» с точки зрения финансовых показателей. По итогам 2022 г. на него пришлось 43% консолидированной выручки, а рентабельность по EBITDA составила внушительные 52%. Поэтому повышение эффективности рекламных продуктов остаётся одним из ключевых направлений развития компании. Вдобавок поиск в «Яндексе» служит эффективной отправной точкой для совершения онлайн-покупок на «Маркете».

Динамика показателей сегмента «Поиск и портал», млрд руб.

Электронная коммерция, райдтех и доставка. В 2022 году «Яндекс» объединил «Маркет» и «Такси» в сегмент под названием «Электронная коммерция, райдтех и доставка». Теперь он включает весь E-commerce, услуги такси, а также прочие направления «райдтеха» (прокат автомобилей, кикшеринг и каршеринг) и сервисы доставки. Единая платформа обеспечивает доступ к широкому спектру услуг такси и доставки через приложение Yandex Go (в том числе из «Яндекс.Маркета», «Яндекс.Лавки» и ресторанов «Яндекс.Еда»). При этом «Яндекс» сильно упрочил свои лидирующие позиции в сегменте доставки, консолидировав прошлой осенью 100% Delivery Club.

Основа E-commerce — площадка электронной коммерции «Яндекс.Маркет», по размеру GMV входящая сегодня в топ-4 в РФ. Помимо этого, в сегмент также входят фудтех-сервисы доставки «Яндекс.Лавка» и «Яндекс.Еда», а также фулфилмент центры и логистическая инфраструктура. В 2021 г. «Яндекс.Маркет» лидировал по темпам роста оборота среди крупнейших e-commerce площадок, и в прошлом году не отстал от основных конкурентов.

Рост GMV маркетплейсов, % г/г

По итогам 2022 года на выручку сегмента «Электронная коммерция, райдтех и доставка» пришлась половина консолидированной выручки «Яндекса», однако направление пока остаётся операционно убыточным, поскольку компания продолжает активно инвестировать в логистическую инфраструктуру. Впрочем, на наш взгляд, в ближайшие пару лет сегменту вполне по силам выйти на положительный показатель EBITDA.

Структура EBITDA по бизнес-сегментам

Медиасервисы и прочие бизнес-юниты. Остальные сегменты и бизнесы, входящие в периметр «Яндекса», являются относительно скромными с точки зрения объёмов выручки. Медиасервис «Яндекс Плюс» предлагает единую подписку на стриминговые видеосервисы с дополнительными привилегиями в сервисах заказа такси, доставки из ресторанов, маркетплейсах и других. Развлекательные сервисы включают «Яндекс Музыка», «Кинопоиск» и «Яндекс Афиша» и продюсерский центр «Яндекс.Студия» и монетизируется за счёт доходов от подписки, онлайн-рекламы и транзакций, а также продажи билетов на мероприятия. Другие бизнес-юниты включают проект по беспилотным автомобилям (Yandex SelfDriving Group B.V.), облачный сервис Yandex Cloud, образовательную платформу Yandex Education, «Финтех», «Яндекс.Услуги» и сервисы объявлений (Auto.ru, «Яндекс.Недвижимость» и «Яндекс.Аренда»). По итогам 2022 года вклад всех этих направлений в консолидированную выручку составил 17%, тогда как их совокупная EBITDA была отрицательной.

Финансовые показатели

«Яндекс» всегда был ярким примером растущей истории на российском фондовом рынке. С 2017 по 2023 гг. выручка группы росла средними темпами в 41% годовых, и в ближайшие годы мы не ждём здесь существенного замедления. Основными драйверами в последнее время выступали сегменты «Поиска» и «Такси», где «Яндекс» занимает доминирующее положение на российском рынке.

Структура выручки по бизнес-сегментам

В прошедшем году были существенные опасения относительно перспектив рынка интернет-рекламы в РФ, который в январе — июне по данным OMD Group сократился на 34% в годовом сопоставлении. В первую очередь, из-за ухода крупных иностранных рекламодателей. Впрочем, одновременно российский рынок покинули и крупнейшие иностранные носители онлайн-рекламы — Meta (признана экстремистской и запрещена на территории РФ) и Google, что в итоге сыграло на руку «Яндексу». В результате по итогам 2022 г. выручка от сегмента «Поиск и портал» выросла на 38% г/г, до 225 млрд. руб. при маржинальности по EBITDA на уровне 52%. При этом в IV квартале рост доходов сегмента составил 47% г/г.

Финансовые показатели «Яндекса», млрд руб.

В то же время сегмент «Электронная коммерция, райдтех и доставка» по-прежнему даёт отрицательный вклад в консолидированный показатель EBITDA, даже несмотря на хороший рост на уровне GMV. Именно поэтому, несмотря на уверенную динамику в годовом сопоставлении, скорректированная EBITDA «Яндекса» уже второй квартал подряд сокращается (после достижения максимума на уровне 25,7 млрд руб. в апреле — июне 2022 года). Впрочем, на фоне уверенного роста оборотов E-commerce, уже в следующем году возможен разворот указанного тренда. На наш взгляд, в перспективе новым локомотивом роста может выступить именно «Яндекс.Маркет», который «Яндекс» выкупил обратно у «Сбербанка» два года назад. Впрочем, маркетплейс пока хронически убыточен, к тому же требует значительных средств на своё развитие, что являлось причиной снижения рентабельности всей группы в 2021–2022 гг.

Среди прочих сервисов в IV квартале 2022 г. стоит отметить рост на 66% г/г подписчиков «Яндекс Плюс», общая база которых достигла 19,3 млн, а также увеличение выручки «Яндекс Облака» на 136% г/г, чему способствовал растущий спрос на данный сервис.

Исторически «Яндекс» всегда имел очень консервативный уровень левериджа и сильный баланс, однако дивиденды никогда не выплачивал, предпочитая инвестировать в развитие. На конец 2022 года чистая денежная позиция группы была около нуля. Выкуп доли Uber в СП MLU B.V. за $925 млн в моменте может привести к росту левериджа примерно до 1,5х, однако это существенно не отразится на финансовой устойчивости группы.

Чистый долг и леверидж «Яндекса», млрд руб.

Инвестиционные тезисы

«Яндекс» занимает доминирующие позиции на рынке рекламы в рунете, а также на российском рынке такси и в сегменте доставки. В то же время «Яндекс.Маркет» входит в топ-4 игроков на быстрорастущем рынке электронной коммерции в стране. Такое позиционирование на перспективных направлениях формирует мощный экосистемный эффект и создаёт отличную базу для дальнейшего масштабирования бизнеса компании.

«Яндекс» является главным бенефициаром наблюдающегося сейчас активного перехода от традиционной рекламы к онлайн. При этом конкуренция здесь в РФ значительно ослабла, поскольку из борьбы вышли основные конкуренты. Так, Google приостановил продажу онлайн-рекламы в России, а Роскомнадзор заблокировал сервисы Facebook и Instagram компании Meta Platforms.

Дальнейшее расширение бизнеса «райдтеха» будет способствовать повышению маржинальности за счёт эффекта масштаба, что в перспективе позитивно отразится на финансовых показателях «Яндекса».

«Яндекс.Маркет» имеет хорошие позиции на быстрорастущем российском рынке электронной коммерции и продолжит поступательное развитие. Мы ожидаем выход маркетплейса на операционную безубыточность примерно через два года, что станет мощным толчком для роста консолидированных финансовых результатов «Яндекса» в целом.

Оценка стоимости акций

Для оценки стоимости «Яндекса» используем модель дисконтирования денежных потоков (DCF). В её рамках мы используем предположения о том, что основной бизнес «Яндекса» (сегмент «Поиск» и основной портал) продолжит в ближайшие годы расти темпами около 20% г/г при сохранении текущей маржинальности. В то же время динамика направления «Такси» в перспективе вероятно существенно замедлится. Также мы прогнозируем, что маркетплейс станет безубыточным на уровне EBITDA в 2025 г. Таким образом EBITDA сегмента «Электронная коммерция, райдтех и доставка» может выйти в плюс уже в 2026 году. Стоимость капитала (WACC) принимаем равной 17,2%, тогда как терминальные темпы роста бизнеса в постпрогнозном периоде оцениваем на уровне 5%, что отражает наш взгляд на долгосрочный рост ВВП России и уровень инфляции. В результате расчётов справедливая стоимость одной акции «Яндекса» получается равной 2743 руб., что подразумевает потенциал роста на уровне 38,1% и соответствует рекомендации «Покупать».

Риски

Усугубление геополитических рисков в среднесрочной перспективе может оказать сильное негативное воздействие на российский фондовый рынок в целом, и акции «Яндекса» в частности.

Затяжная рецессия в российской экономике может привести к дальнейшему сокращению рекламных бюджетов, что в конечном итоге негативно скажется на рекламном бизнесе «Яндекса».

Рост конкуренции в сфере такси, электронной коммерции и доставке продуктов в перспективе может негативно сказаться как на темпах роста выручки «Яндекса», так и на маржинальности его бизнеса.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба