В пятницу отчитался Фосагро, а еще рекомендовал выплатить рекордные квартальные дивиденды в 465 рублей на 1 акцию в пятницу. Годовые дивиденды выглядят жирными.

Дивидендная политика Фосагро: «на дивиденды будет направлено свыше 75% от свободного денежного потока при условии, если показатель чистый долг/EBITDA компании будет меньше 1х.»

Был даже наезд на огромные дивы Фосагро, сумма сравнима с Windfall Tax, который правительство хочет изъять в виде добровольного взноса

«Развивается скандал, связанный с рекордными дивидендами ПАО «Фосагро» за два последних года, которые уже выплачены в объеме 172 миллиарда рублей, а также дополнительно рекомендован к выплате 41 миллиард. Общественные организации обращают внимание, что эта сумма как раз составляет 2/3 тех средств, что планирует собрать правительство России в качестве «однократного взноса» с компаний, получивших сверхдоходы в 2021-2022 годах.»

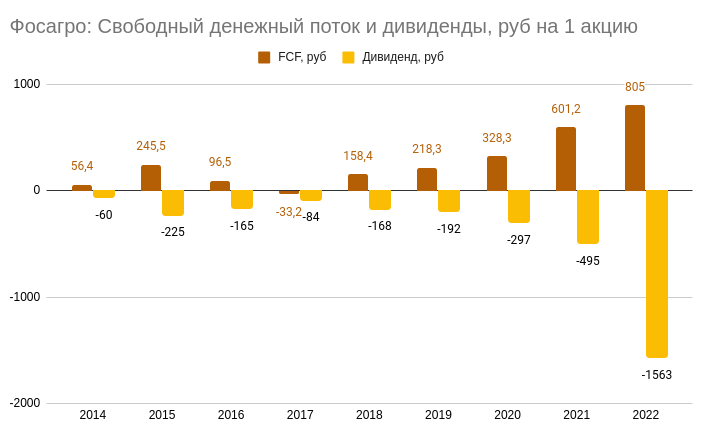

Но ребята не постеснялись и хотят выплатить свыше 100% FCF, схематично это выглядит так (письмо Силуанову не сработало).

Что происходит в таком случае? Знаменитые «дивиденды в долг». Работает пока растут цены на товары, которые производит компания (примеры МТС, ГМК Норникель все знают), но как только случается швах (а цены на удобрения иногда внезапно снижаются) — вы поняли, что происходит.

Чистый долг неплох и если сырьевая конъюнктура уйдет — будет непросто наверно))

График красивый конечно.

Дивидендная политика Фосагро: «на дивиденды будет направлено свыше 75% от свободного денежного потока при условии, если показатель чистый долг/EBITDA компании будет меньше 1х.»

Был даже наезд на огромные дивы Фосагро, сумма сравнима с Windfall Tax, который правительство хочет изъять в виде добровольного взноса

«Развивается скандал, связанный с рекордными дивидендами ПАО «Фосагро» за два последних года, которые уже выплачены в объеме 172 миллиарда рублей, а также дополнительно рекомендован к выплате 41 миллиард. Общественные организации обращают внимание, что эта сумма как раз составляет 2/3 тех средств, что планирует собрать правительство России в качестве «однократного взноса» с компаний, получивших сверхдоходы в 2021-2022 годах.»

Но ребята не постеснялись и хотят выплатить свыше 100% FCF, схематично это выглядит так (письмо Силуанову не сработало).

Что происходит в таком случае? Знаменитые «дивиденды в долг». Работает пока растут цены на товары, которые производит компания (примеры МТС, ГМК Норникель все знают), но как только случается швах (а цены на удобрения иногда внезапно снижаются) — вы поняли, что происходит.

Чистый долг неплох и если сырьевая конъюнктура уйдет — будет непросто наверно))

График красивый конечно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба