Недавно Федресурс опубликовал данные по стоимости чистых активов в компании ТГК-1 на 31.12.2022г. — 142,978 млрд.руб., а на 30.09.2022г.было 142,63 млрд.руб.

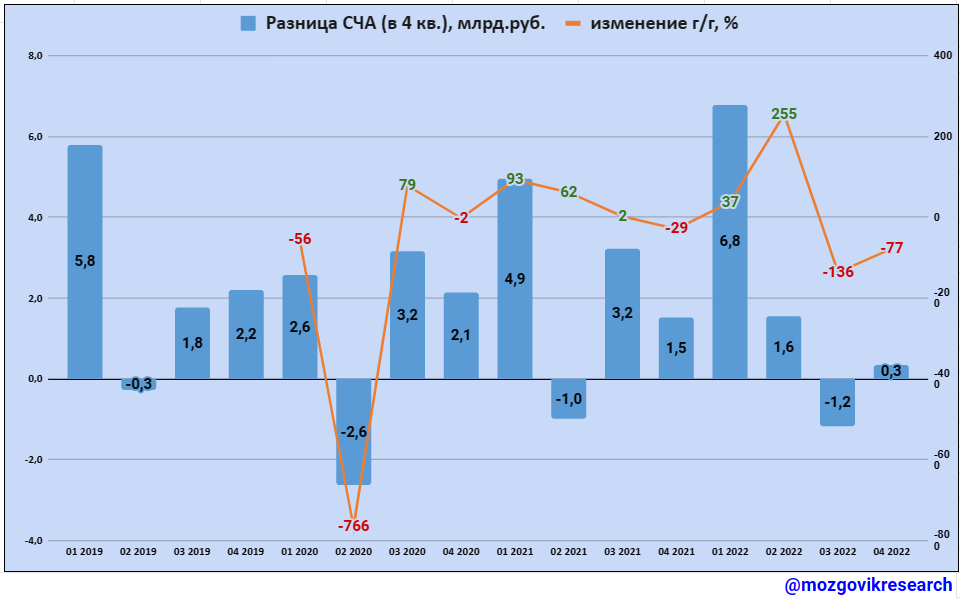

Можно прикинуть, что разница между СЧА на конец кварталов по году -это чистая прибыль по РСБУ, значит 142,978-142,63=0,348 млрд.руб. чистая прибыль за 4 квартал 2022г.

Если просуммировать разницы по СЧА в 2021г. по четырем кварталам (4,9+(-1,0)+3,2+1,5), то получится 8,68 млрд.руб. — точно такая же прибыль ТГК-1 по РСБУ за 2021г..

По аналогии можно сделать так и в 2022г. (6,8+1,6+(-1,2)+0,3), то получится 7,52 млрд.руб. — возможная чистая прибыль по РСБУ за 2022г.!

Я думаю, что так и будет и компания заработала 7,52 млрд.руб. за 2022г., а вот по четвертому кварталу чистую прибыль, думаю что нельзя считать и думать, что это реально заработанная прибыль конкретно в это период (за 3 месяца), потому что с 1 января 2022 года применяются новые стандарты ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения» и теперь добавляются новые стандарты учета, которые раньше по РСБУ не учитывались:

👉В ФСБУ 26/2020 введены обязательная проверка капитальных вложений на обесценение и учет изменения их стоимости вследствие обесценения, требования к раскрытию обесценения или восстановления от обесценения в бухгалтерской отчетности и отражения их в расходах или доходах отчетного периода;

👉Согласно ФСБУ 6/2020 элементы амортизации объекта основных средств (способ начисления амортизации, срок полезного использования, ликвидационная стоимость) подлежат проверке на соответствие условиям использования этого объекта и эти проверка и учет ведутся в порядке, предусмотренном МСФО (IAS) 36 «Обесценение активов» (до 2022 года – обесценение основных средств не предусматривалось нормативными актами по бухгалтерскому учету).

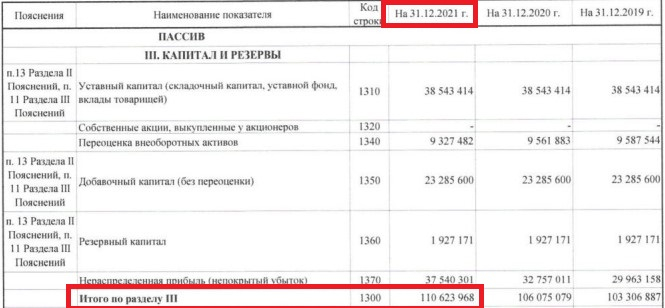

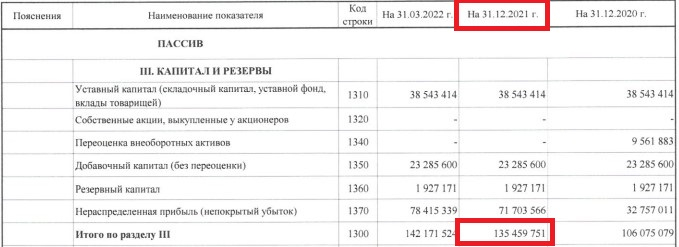

Этим объясняются различия по цифрам в отчетах РСБУ у ТГК-1, когда 02.03.2022г. опубликовали отчет РСБУ за 2021г. и СЧА был равен 110,623 млрд.руб., но уже 28.04.2022г., когда опубликовали отчетРСБУ за 1 кв.2022г., СЧА за 2021г. указали 135,459 млрд.руб. — корректировка получилась на 24,836 млрд.руб. больше, чем изначально.

Кстати, могли увеличить и больше, ведь основные средства скорректировали на 30,33 млрд.руб. (предполагаю, что срок полезного использования по некоторым основным средствам увеличили и тем самым увеличилась сумма основных средств), но из-за того, что отложенные налоговые обязательства (ОНО) были скорректированы и увеличены на 5,84 млрд.руб. (ОНО начисляются по основным средствам, в том числе и из-за различий в суммах амортизации основных средств в бухгалтерском и налоговом учете и амортизационной премии) и тем, самым эти обязательства уменьшили нераспределенную прибыль (входит в СЧА).

К чему я веду — к тому, что возможно обесценение основных средств и финансовых активов в 4 квартале 2022г. у компании ТГК-1 и мы без отчетов не сможет точно сказать сколько заработала реально компания чистой прибыли, а сколько «нарисовала» с помощью обесценения или восстановления убытка от переоценки основных средств.

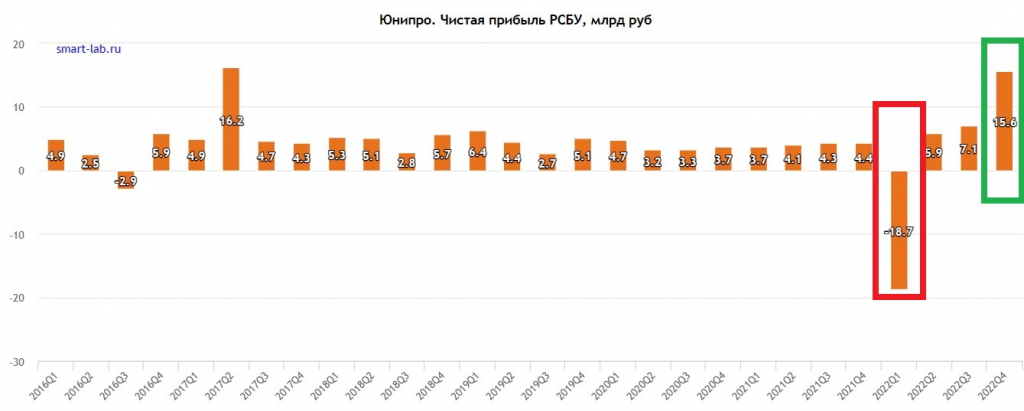

Просто взглянуть пример компании Юнипро:

Юнипро обесценили основные средства в 1 квартале 2022г., а потомв 4 квартале 2022г. восстановили основные средства и чистая прибыль менялась колоссально -18,7 млрд.руб. в 1 кв.2022г. а в 4 кв. +15,6 млрд.руб.

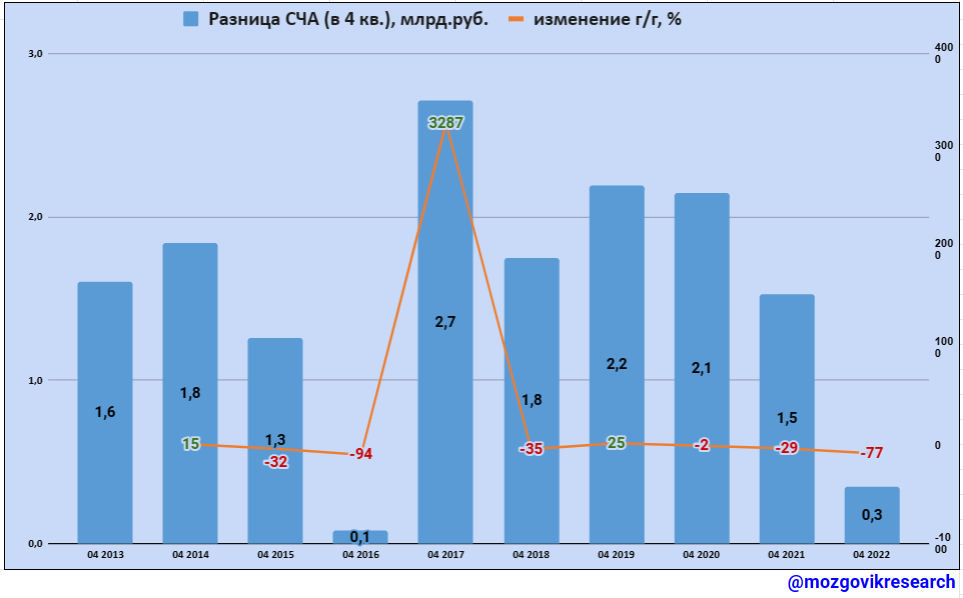

Посмотрим статистику за 4 квартал по разнице СЧА в 4 квартале:

Только в 2016 и в 2022г. разница СЧА сильно ниже «Средней температуре по больнице», а в остальные годы разница СЧА была в среднем 2 млрд.руб.

К примеру посмотрим, почему в 2016 году получилось там мало:

Потому что в 4 квартале 2016г. прочие расходы увеличили с 1,957 млрд.руб. по итогу9 мес.2016г. до 5,152 по итогу 2016г., то есть в 4 квартале 2016г. увеличили прочие расходы на 3,195 млрд. (в 2015г. увеличилось на 1,816), а прочие доходы увеличились на 0,289 млрд.руб. (в 2015г. увеличились на 1,392 млрд.руб.) — если короче, то разница в СЧА в 4 квартале 2016г. могла составить 2,56 млрд.руб., а не 0,08 млрд.руб.

Поэтому, возможно в 4 квартале 2022г. ТГК-1 могла обесценить основные средства и снизить чистую прибыть и тем самым и стоимость чистых активов и заработать не 0,348 млрд.руб., а побольше, так как производственные результаты в 4 квартале были неплохие!

Как я и писал вначале статьи, думаю что не нужно принимать разницу по СЧА (чистую прибыль по РСБУ) за отдельный квартал и думать, что столько реально заработала компания за 3 месяца, потому что из-за нового учета и первого года работы компаний по правилам ФСБУ 6/2020, могут происходить ошибки и пересчеты, но все таки верю, что итоговая цифра разниц СЧА за полный год должна совпадать с чистой прибылью по РСБУ!

Вывод: я делал прогнозный расчет по МСФО отчетности, не по РСБУ, но так как отчеты компания не публикует, приходится смотреть СЧА на Федресурсе и надеяться, что чистая прибыль совпадет с разницей СЧА за 2022г., особенно за 4 квартал, ведь раньше в этом квартале компания зарабатывала больше, чем в 2022г. иуж если в 4 квартале ТГК-1 смогла заработать всего 0,348 млрд.руб., то что будет в 2023 году?

Следующая проблема - пока нет ясности будет ли вообще компания делиться прибылью со своими акционерами и выплачивать дивиденды (за 2021год отказалась), но если считать, что все таки выплатит за 2022г. и решит это сделать из чистой прибыли по РСБУ (дивидендная политики здесь), то дивиденд составит 0,0009742 руб. на акцию, а дивидендная доходность по текущей цене — 12%.

Про риски покупки акций компании писал в выводе к посту, не буду повторяться, лично я акции компании сейчас бы не покупал, нужно дождаться решения по доле Fortum, так ее продажа может затянуться, как и выплата дивидендов (главный риск для меня).

Можно прикинуть, что разница между СЧА на конец кварталов по году -это чистая прибыль по РСБУ, значит 142,978-142,63=0,348 млрд.руб. чистая прибыль за 4 квартал 2022г.

Если просуммировать разницы по СЧА в 2021г. по четырем кварталам (4,9+(-1,0)+3,2+1,5), то получится 8,68 млрд.руб. — точно такая же прибыль ТГК-1 по РСБУ за 2021г..

По аналогии можно сделать так и в 2022г. (6,8+1,6+(-1,2)+0,3), то получится 7,52 млрд.руб. — возможная чистая прибыль по РСБУ за 2022г.!

Я думаю, что так и будет и компания заработала 7,52 млрд.руб. за 2022г., а вот по четвертому кварталу чистую прибыль, думаю что нельзя считать и думать, что это реально заработанная прибыль конкретно в это период (за 3 месяца), потому что с 1 января 2022 года применяются новые стандарты ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения» и теперь добавляются новые стандарты учета, которые раньше по РСБУ не учитывались:

👉В ФСБУ 26/2020 введены обязательная проверка капитальных вложений на обесценение и учет изменения их стоимости вследствие обесценения, требования к раскрытию обесценения или восстановления от обесценения в бухгалтерской отчетности и отражения их в расходах или доходах отчетного периода;

👉Согласно ФСБУ 6/2020 элементы амортизации объекта основных средств (способ начисления амортизации, срок полезного использования, ликвидационная стоимость) подлежат проверке на соответствие условиям использования этого объекта и эти проверка и учет ведутся в порядке, предусмотренном МСФО (IAS) 36 «Обесценение активов» (до 2022 года – обесценение основных средств не предусматривалось нормативными актами по бухгалтерскому учету).

Этим объясняются различия по цифрам в отчетах РСБУ у ТГК-1, когда 02.03.2022г. опубликовали отчет РСБУ за 2021г. и СЧА был равен 110,623 млрд.руб., но уже 28.04.2022г., когда опубликовали отчетРСБУ за 1 кв.2022г., СЧА за 2021г. указали 135,459 млрд.руб. — корректировка получилась на 24,836 млрд.руб. больше, чем изначально.

Кстати, могли увеличить и больше, ведь основные средства скорректировали на 30,33 млрд.руб. (предполагаю, что срок полезного использования по некоторым основным средствам увеличили и тем самым увеличилась сумма основных средств), но из-за того, что отложенные налоговые обязательства (ОНО) были скорректированы и увеличены на 5,84 млрд.руб. (ОНО начисляются по основным средствам, в том числе и из-за различий в суммах амортизации основных средств в бухгалтерском и налоговом учете и амортизационной премии) и тем, самым эти обязательства уменьшили нераспределенную прибыль (входит в СЧА).

К чему я веду — к тому, что возможно обесценение основных средств и финансовых активов в 4 квартале 2022г. у компании ТГК-1 и мы без отчетов не сможет точно сказать сколько заработала реально компания чистой прибыли, а сколько «нарисовала» с помощью обесценения или восстановления убытка от переоценки основных средств.

Просто взглянуть пример компании Юнипро:

Юнипро обесценили основные средства в 1 квартале 2022г., а потомв 4 квартале 2022г. восстановили основные средства и чистая прибыль менялась колоссально -18,7 млрд.руб. в 1 кв.2022г. а в 4 кв. +15,6 млрд.руб.

Посмотрим статистику за 4 квартал по разнице СЧА в 4 квартале:

Только в 2016 и в 2022г. разница СЧА сильно ниже «Средней температуре по больнице», а в остальные годы разница СЧА была в среднем 2 млрд.руб.

К примеру посмотрим, почему в 2016 году получилось там мало:

Потому что в 4 квартале 2016г. прочие расходы увеличили с 1,957 млрд.руб. по итогу9 мес.2016г. до 5,152 по итогу 2016г., то есть в 4 квартале 2016г. увеличили прочие расходы на 3,195 млрд. (в 2015г. увеличилось на 1,816), а прочие доходы увеличились на 0,289 млрд.руб. (в 2015г. увеличились на 1,392 млрд.руб.) — если короче, то разница в СЧА в 4 квартале 2016г. могла составить 2,56 млрд.руб., а не 0,08 млрд.руб.

Поэтому, возможно в 4 квартале 2022г. ТГК-1 могла обесценить основные средства и снизить чистую прибыть и тем самым и стоимость чистых активов и заработать не 0,348 млрд.руб., а побольше, так как производственные результаты в 4 квартале были неплохие!

Как я и писал вначале статьи, думаю что не нужно принимать разницу по СЧА (чистую прибыль по РСБУ) за отдельный квартал и думать, что столько реально заработала компания за 3 месяца, потому что из-за нового учета и первого года работы компаний по правилам ФСБУ 6/2020, могут происходить ошибки и пересчеты, но все таки верю, что итоговая цифра разниц СЧА за полный год должна совпадать с чистой прибылью по РСБУ!

Вывод: я делал прогнозный расчет по МСФО отчетности, не по РСБУ, но так как отчеты компания не публикует, приходится смотреть СЧА на Федресурсе и надеяться, что чистая прибыль совпадет с разницей СЧА за 2022г., особенно за 4 квартал, ведь раньше в этом квартале компания зарабатывала больше, чем в 2022г. иуж если в 4 квартале ТГК-1 смогла заработать всего 0,348 млрд.руб., то что будет в 2023 году?

Следующая проблема - пока нет ясности будет ли вообще компания делиться прибылью со своими акционерами и выплачивать дивиденды (за 2021год отказалась), но если считать, что все таки выплатит за 2022г. и решит это сделать из чистой прибыли по РСБУ (дивидендная политики здесь), то дивиденд составит 0,0009742 руб. на акцию, а дивидендная доходность по текущей цене — 12%.

Про риски покупки акций компании писал в выводе к посту, не буду повторяться, лично я акции компании сейчас бы не покупал, нужно дождаться решения по доле Fortum, так ее продажа может затянуться, как и выплата дивидендов (главный риск для меня).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба