7 марта 2023 smart-lab.ru Sergio Fedosoni

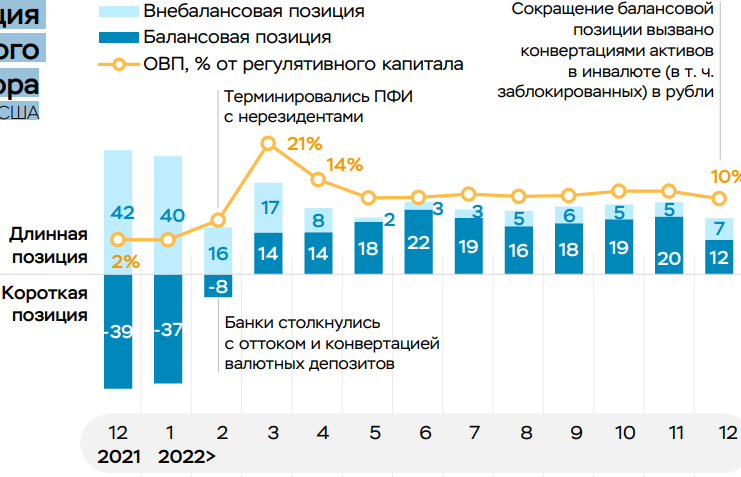

• В начале 2022 года банковский сектор имел короткую балансовую позицию (-39 млрд долл. США) и закрывал ее сделками ПФИ (в основном с нерезидентами) в схожем объеме.

• В феврале – марте банки (в основном из числа включенных в SDN) столкнулись с оттоками валютных клиентских средств, для покрытия которых они покупали валюту на рынке за рубли. Это привело к тому, что балансовая позиция сектора стала длинной (14 млрд долл. США).

• При этом хеджирующие сделки с нерезидентами к моменту пикового обесценения рубля в марте не полностью закрылись. В итоге общая длинная валютная позиция в этот момент превысила 30 млрд долл. США.

• Дальнейшее укрепление рубля привело к признанию отрицательной валютной переоценки в совокупности с результатами от ПФИ и прочих валютных операций ~1 трлн руб. за 1п22, но в 2п22 ослабление рубля снизило этот убыток до 0,4 трлн руб. за 2022 год.

Валютная позиция банковского сектора млрд долл. США

Финансовый результат от переоценки инвалюты, драгметаллов и ПФИ без учета доходов от конверсионных операций млрд руб.

Валютизация балансов сильно снизилась

• Введенные санкции привели к падению привлекательности валют недружественных стран и ускорению девалютизации экономики, что будет способствовать снижению валютных рисков банков.

• Обязательства в инвалюте значительно сократились (-26,6%) в основном за счет клиентских средств. Этому способствовали как временные требования об обязательной продаже 80% валютной выручки экспортерами, что сдерживало прирост валютных остатков, так и то, что часть клиентов могла конвертировать валютные средства в рубли и зафиксировать прибыль после роста курса доллара в начале года, а также осуществлять переводы своих средств за рубеж.

В то же время в клиентских средствах постепенно росла доля юаня, но пока она незначительна, ~2% средств клиентов.

• Активы в инвалюте сокращались в основном благодаря постепенной девалютизации корпоративных кредитов (~50% активов в инвалюте), их доля в корпоративном портфеле снизилась до 16% с 23%. Кредитование в китайской валюте быстро растет, но доля таких кредитов пока незначительна, ~1% портфеля

Обзор банковского сектора 2022, мартовский выпуск. Саммари

— В 2022 году банкам удалось выйти на прибыль в 203 млрд руб.

Доля прибыльных КО в активах сектора составила 78%, а их количество – почти 300.

— Ипотека была главным драйвером роста розничного кредитования в 2022 году (+2,4 трлн руб., или +20,4% ), потребительское кредитование выросло несущественно (+0,3 трлн руб., или +2,7%), а портфель автокредитов немного сжался (-47 млрд руб., или -3,7%).

— Вызывает беспокойство ухудшение качества ипотечных выдач, что свидетельствует о снижении платежеспособного спроса. В 2022 году портфель кредитов компаниям заметно вырос (+7,2 трлн руб., или 14,3%), в основном за счет замещений внешних долгов, финансирования застройщиков жилья, промышленных и торговых компаний. Нефтегазовые и горно-металлургические компании активно конвертировали валютные кредиты в рублевые, но почти не нарастили долг перед банками. Качество кредитов ожидаемо ухудшилось, но осталось приемлемым с учетом созданных резервов.

— В 2022 году банки значительно нарастили вложения в ОФЗ (+2,1 трлн руб.), обеспечив основной спрос на рекордный объем размещения ОФЗ Минфином России (на 3,3 трлн руб.).

При этом в августе крупные компании реального сектора стали активно выпускать облигации в юанях, и по итогам 2022 года банки приобрели их почти на 0,4 трлн руб. в эквиваленте

— Средства компаний выросли на значительные 7,6 трлн руб., или 21% (+18% за 2021 год), в основном за счет размещений нефтяных компаний на фоне высоких цен на энергоносители, а также за счет роста бюджетных расходов. В 2022 году средства физлиц выросли на 2,3 трлн руб., или 6,9%, что даже выше, чем в 2021 году (+5,7%).

— Рост был обеспечен повышением ставок в марте для купирования кризисных оттоков, а также выплатой в декабре значительного объема социальных пособий и авансированием пенсий за январь 2023 года. За 2022 год рублевая ликвидность выросла на 1,5 трлн руб., до значительных 18,9 трлн руб., что обеспечивает адекватный уровень покрытия рублевых средств клиентов (~26%).

В то же время в клиентских средствах постепенно росла доля юаня, но пока она незначительна, ~2% средств клиентов

— Валютные ликвидные активы сократились в 2022 году на 11%, до 51,8 млрд долл. США, что в том числе обусловлено блокировкой части активов, однако их достаточно для покрытия ~40% средств клиентов в валюте.

— Показатель достаточности совокупного капитала (Н1.0) сектора вырос (до 12,7%, +0,4 п.п.) ввиду опережающего роста капитала относительно АВР (+5,9% против +2,0%).

— Росту регулятивного капитала, помимо прибыли, способствовало использование банками регуляторных послаблений, а умеренный прирост АВР (ниже кредитного роста) в том числе связан с роспуском макропруденциального буфера.

Дата отсечения данных в обзоре – 06.03.2023 Материал подготовлен Департаментом банковского регулирования и аналитики Адрес: 107016, Москва, ул. Неглинная, 12 Официальный сайт Банка России: www.cbr.ru © Центральный банк Российской Федерации, 2023

В 2022 году средства физлиц выросли на 6,9%, что даже выше, чем в 2021 году (+5,7%). Такой существенный прирост был главным образом обусловлен выплатой значительного объема социальных пособий в декабре, а также авансированием пенсий за январь 2023 года (суммарно 2,5 трлн руб.). Без учета этого притока средства физлиц сократились бы на 0,7%, или -0,2 трлн руб., из-за оттоков в январе – марте и сентябре – октябре, а также в связи с переводами средств на зарубежные счета (за 2022 год объем средств граждан в банках-нерезидентах вырос почти в три раза, до 6,6 трлн руб. )

Средства в рублях выросли как на текущих счетах (+1,8 трлн руб., +17,2%), так и на вкладах (+3,1 трлн руб., +18,2%). Этому способствовало резкое повышение ставок в марте, которые достаточно быстро снизились после стабилизации ситуации.

• В феврале – марте банки (в основном из числа включенных в SDN) столкнулись с оттоками валютных клиентских средств, для покрытия которых они покупали валюту на рынке за рубли. Это привело к тому, что балансовая позиция сектора стала длинной (14 млрд долл. США).

• При этом хеджирующие сделки с нерезидентами к моменту пикового обесценения рубля в марте не полностью закрылись. В итоге общая длинная валютная позиция в этот момент превысила 30 млрд долл. США.

• Дальнейшее укрепление рубля привело к признанию отрицательной валютной переоценки в совокупности с результатами от ПФИ и прочих валютных операций ~1 трлн руб. за 1п22, но в 2п22 ослабление рубля снизило этот убыток до 0,4 трлн руб. за 2022 год.

Валютная позиция банковского сектора млрд долл. США

Финансовый результат от переоценки инвалюты, драгметаллов и ПФИ без учета доходов от конверсионных операций млрд руб.

Валютизация балансов сильно снизилась

• Введенные санкции привели к падению привлекательности валют недружественных стран и ускорению девалютизации экономики, что будет способствовать снижению валютных рисков банков.

• Обязательства в инвалюте значительно сократились (-26,6%) в основном за счет клиентских средств. Этому способствовали как временные требования об обязательной продаже 80% валютной выручки экспортерами, что сдерживало прирост валютных остатков, так и то, что часть клиентов могла конвертировать валютные средства в рубли и зафиксировать прибыль после роста курса доллара в начале года, а также осуществлять переводы своих средств за рубеж.

В то же время в клиентских средствах постепенно росла доля юаня, но пока она незначительна, ~2% средств клиентов.

• Активы в инвалюте сокращались в основном благодаря постепенной девалютизации корпоративных кредитов (~50% активов в инвалюте), их доля в корпоративном портфеле снизилась до 16% с 23%. Кредитование в китайской валюте быстро растет, но доля таких кредитов пока незначительна, ~1% портфеля

Обзор банковского сектора 2022, мартовский выпуск. Саммари

— В 2022 году банкам удалось выйти на прибыль в 203 млрд руб.

Доля прибыльных КО в активах сектора составила 78%, а их количество – почти 300.

— Ипотека была главным драйвером роста розничного кредитования в 2022 году (+2,4 трлн руб., или +20,4% ), потребительское кредитование выросло несущественно (+0,3 трлн руб., или +2,7%), а портфель автокредитов немного сжался (-47 млрд руб., или -3,7%).

— Вызывает беспокойство ухудшение качества ипотечных выдач, что свидетельствует о снижении платежеспособного спроса. В 2022 году портфель кредитов компаниям заметно вырос (+7,2 трлн руб., или 14,3%), в основном за счет замещений внешних долгов, финансирования застройщиков жилья, промышленных и торговых компаний. Нефтегазовые и горно-металлургические компании активно конвертировали валютные кредиты в рублевые, но почти не нарастили долг перед банками. Качество кредитов ожидаемо ухудшилось, но осталось приемлемым с учетом созданных резервов.

— В 2022 году банки значительно нарастили вложения в ОФЗ (+2,1 трлн руб.), обеспечив основной спрос на рекордный объем размещения ОФЗ Минфином России (на 3,3 трлн руб.).

При этом в августе крупные компании реального сектора стали активно выпускать облигации в юанях, и по итогам 2022 года банки приобрели их почти на 0,4 трлн руб. в эквиваленте

— Средства компаний выросли на значительные 7,6 трлн руб., или 21% (+18% за 2021 год), в основном за счет размещений нефтяных компаний на фоне высоких цен на энергоносители, а также за счет роста бюджетных расходов. В 2022 году средства физлиц выросли на 2,3 трлн руб., или 6,9%, что даже выше, чем в 2021 году (+5,7%).

— Рост был обеспечен повышением ставок в марте для купирования кризисных оттоков, а также выплатой в декабре значительного объема социальных пособий и авансированием пенсий за январь 2023 года. За 2022 год рублевая ликвидность выросла на 1,5 трлн руб., до значительных 18,9 трлн руб., что обеспечивает адекватный уровень покрытия рублевых средств клиентов (~26%).

В то же время в клиентских средствах постепенно росла доля юаня, но пока она незначительна, ~2% средств клиентов

— Валютные ликвидные активы сократились в 2022 году на 11%, до 51,8 млрд долл. США, что в том числе обусловлено блокировкой части активов, однако их достаточно для покрытия ~40% средств клиентов в валюте.

— Показатель достаточности совокупного капитала (Н1.0) сектора вырос (до 12,7%, +0,4 п.п.) ввиду опережающего роста капитала относительно АВР (+5,9% против +2,0%).

— Росту регулятивного капитала, помимо прибыли, способствовало использование банками регуляторных послаблений, а умеренный прирост АВР (ниже кредитного роста) в том числе связан с роспуском макропруденциального буфера.

Дата отсечения данных в обзоре – 06.03.2023 Материал подготовлен Департаментом банковского регулирования и аналитики Адрес: 107016, Москва, ул. Неглинная, 12 Официальный сайт Банка России: www.cbr.ru © Центральный банк Российской Федерации, 2023

В 2022 году средства физлиц выросли на 6,9%, что даже выше, чем в 2021 году (+5,7%). Такой существенный прирост был главным образом обусловлен выплатой значительного объема социальных пособий в декабре, а также авансированием пенсий за январь 2023 года (суммарно 2,5 трлн руб.). Без учета этого притока средства физлиц сократились бы на 0,7%, или -0,2 трлн руб., из-за оттоков в январе – марте и сентябре – октябре, а также в связи с переводами средств на зарубежные счета (за 2022 год объем средств граждан в банках-нерезидентах вырос почти в три раза, до 6,6 трлн руб. )

Средства в рублях выросли как на текущих счетах (+1,8 трлн руб., +17,2%), так и на вкладах (+3,1 трлн руб., +18,2%). Этому способствовало резкое повышение ставок в марте, которые достаточно быстро снизились после стабилизации ситуации.

За 2022 год государственные средства выросли более чем на треть (+37%, или +2,3 трлн руб.), до 8,6 трлн руб. (~6% от обязательств сектора, на начало года доля составляла 5,2%), из которых 2,8 трлн руб. (+0,5 трлн руб.) составляют операции репо, в основном с ФК.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба