Согласно действующей дивидендной политике, «Роснефть» (ROSN) планирует направлять на выплаты от 50% чистой прибыли, определённой по стандартам МСФО. При этом выплаты планируется осуществлять не менее двух раз в год.

В 2022 г. компания выплатила по итогам 9 месяцев по 20,39 руб. на акцию. Это немного больше, чем промежуточные выплаты в 2021 г., тогда за 6 месяцев «Роснефть» начислила по 18,03 руб. на акцию. В материалах внеочередного собрания акционеров в 2022 г. было указано, что на дивиденды направили не менее 50% чистой прибыли, полученной за I полугодие 2022 г.

В открытом доступе есть отчётность «Роснефти» лишь за 2021 год, поэтому нет возможности узнать, какова была чистая прибыль компании за первые 6 месяцев 2022 г. Попробуем оценить этот показатель.

Промежуточный дивиденд за 2022 год выплачен по итогам 9 месяцев, но фактически базой являлась прибыль за первое полугодие. При этом размер дивиденда примерно на 13% превышает её. Предположим, что эта надбавка сохранится. В таком случае финальный дивиденд «Роснефти» по итогам 2022 г. может составить 26 руб.

Данные расчёты также основываются на предположении, что дивиденды за 2022 год будут не ниже, чем дивиденды за 2021 год, когда «Роснефть» заплатила 23,63 руб. на акцию.

Попробуем оценить дальнейшие дивидендные перспективы «Роснефти».

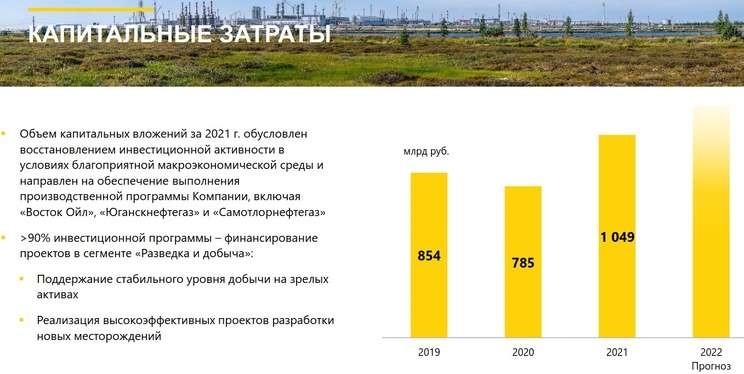

Последняя презентация для инвесторов датируется февралём 2022 г. Финансовые планы раскрыты в ограниченном виде и в общих чертах. Так, про капитальные затраты в презентации отмечается лишь то, что они будут больше, чем в 2021 г. При этом не указывается, на сколько именно будут увеличены расходы.

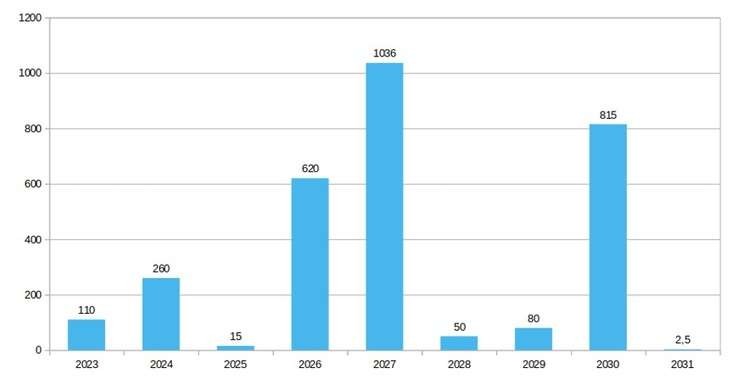

График погашения долга на ближайшие годы в презентации не приводится. Указано лишь, что краткосрочная часть долга на протяжении последних лет составляет небольшую часть от общей суммы.

В годовой отчётности МСФО приводится перечень выпущенных облигаций, который поможет получить представление о графике гашения долгов. Однако при построении диаграмм не учтены облигационные обязательства дочерних компаний, например «Башнефти» (BANE).

График погашения облигаций «Роснефти» 2023–2031, млрд руб.

В презентации указано, что в соответствии с новой стратегией развития к 2030 г. ожидается более чем двукратный рост свободного денежного потока (FCF). Если отождествить динамику свободного денежного потока с динамикой размера дивидендов, то можно ожидать, что к 2030 г. дивиденды на акцию также вырастут в два раза.

Этот рост связан с развитием проекта «Восток Ойл», по которому в 2030 г. запланирован выход на проектную мощность.

Для сравнения: в 2021 г. «Роснефть» добыла примерно 250 млн тонн углеводородов в нефтяном эквиваленте. Выход проекта «Восток Ойл» на полную мощность означает увеличение добычи примерно в полтора раза.

Согласно отчётности, к концу 2021 г. на обслуживание долгов компания потратила порядка 230 млрд руб. Общее количество выпущенных акций «Роснефти» — почти 10 млрд штук. Так, только за счёт выплат по долгам компания увеличит чистую прибыль на акцию примерно на 23 руб. Если предположить, что половина этой суммы будет направляться на дивиденды в соответствии с дивполитикой, то выплаты на акцию увеличатся почти на четверть только за счёт снижения долговой нагрузки.

Если верить ожиданиям, основанным на графике погашения облигаций, то основной прирост дивиденда будет ближе к 2030 г. — в 2028 г., когда пройдёт пик выплат 2026–2027 гг.

Что это значит для инвесторов

К 2030 г. размер дивиденда «Роснефти» может увеличиться минимум в 1,5–2 раза. Основные драйверы роста — снижение долговой нагрузки и выход проекта «Восток Ойл» на проектную мощность.

В 2022 г. компания выплатила по итогам 9 месяцев по 20,39 руб. на акцию. Это немного больше, чем промежуточные выплаты в 2021 г., тогда за 6 месяцев «Роснефть» начислила по 18,03 руб. на акцию. В материалах внеочередного собрания акционеров в 2022 г. было указано, что на дивиденды направили не менее 50% чистой прибыли, полученной за I полугодие 2022 г.

В открытом доступе есть отчётность «Роснефти» лишь за 2021 год, поэтому нет возможности узнать, какова была чистая прибыль компании за первые 6 месяцев 2022 г. Попробуем оценить этот показатель.

Промежуточный дивиденд за 2022 год выплачен по итогам 9 месяцев, но фактически базой являлась прибыль за первое полугодие. При этом размер дивиденда примерно на 13% превышает её. Предположим, что эта надбавка сохранится. В таком случае финальный дивиденд «Роснефти» по итогам 2022 г. может составить 26 руб.

Данные расчёты также основываются на предположении, что дивиденды за 2022 год будут не ниже, чем дивиденды за 2021 год, когда «Роснефть» заплатила 23,63 руб. на акцию.

Попробуем оценить дальнейшие дивидендные перспективы «Роснефти».

Последняя презентация для инвесторов датируется февралём 2022 г. Финансовые планы раскрыты в ограниченном виде и в общих чертах. Так, про капитальные затраты в презентации отмечается лишь то, что они будут больше, чем в 2021 г. При этом не указывается, на сколько именно будут увеличены расходы.

График погашения долга на ближайшие годы в презентации не приводится. Указано лишь, что краткосрочная часть долга на протяжении последних лет составляет небольшую часть от общей суммы.

В годовой отчётности МСФО приводится перечень выпущенных облигаций, который поможет получить представление о графике гашения долгов. Однако при построении диаграмм не учтены облигационные обязательства дочерних компаний, например «Башнефти» (BANE).

График погашения облигаций «Роснефти» 2023–2031, млрд руб.

В презентации указано, что в соответствии с новой стратегией развития к 2030 г. ожидается более чем двукратный рост свободного денежного потока (FCF). Если отождествить динамику свободного денежного потока с динамикой размера дивидендов, то можно ожидать, что к 2030 г. дивиденды на акцию также вырастут в два раза.

Этот рост связан с развитием проекта «Восток Ойл», по которому в 2030 г. запланирован выход на проектную мощность.

Для сравнения: в 2021 г. «Роснефть» добыла примерно 250 млн тонн углеводородов в нефтяном эквиваленте. Выход проекта «Восток Ойл» на полную мощность означает увеличение добычи примерно в полтора раза.

Согласно отчётности, к концу 2021 г. на обслуживание долгов компания потратила порядка 230 млрд руб. Общее количество выпущенных акций «Роснефти» — почти 10 млрд штук. Так, только за счёт выплат по долгам компания увеличит чистую прибыль на акцию примерно на 23 руб. Если предположить, что половина этой суммы будет направляться на дивиденды в соответствии с дивполитикой, то выплаты на акцию увеличатся почти на четверть только за счёт снижения долговой нагрузки.

Если верить ожиданиям, основанным на графике погашения облигаций, то основной прирост дивиденда будет ближе к 2030 г. — в 2028 г., когда пройдёт пик выплат 2026–2027 гг.

Что это значит для инвесторов

К 2030 г. размер дивиденда «Роснефти» может увеличиться минимум в 1,5–2 раза. Основные драйверы роста — снижение долговой нагрузки и выход проекта «Восток Ойл» на проектную мощность.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба