10 марта 2023 | ФосАгро

О компании.

ФосАгро – российская вертикально-интегрированная компания, один из ведущих мировых производителей фосфорсодержащих удобрений.

Занимает первое место в мире по производству высокосортного апатитового концентрата. И первое место в России по объему поставок удобрений.

Основным направлением деятельности Группы является производство апатитового концентрата и минеральных удобрений на предприятиях, расположенных в Мурманской, Вологодской Саратовской и Ленинградской областях. А также их продажа на территории Российской Федерации и за рубежом.

Удобрения ФосАгро отличаются высокой эффективностью, обеспечивают экологичность производимой сельхозпродукции и не приводят к загрязнению почв тяжелыми металлами.

В ассортименте ФосАгро более 50 марок гранулированных и жидких минеральных удобрений, которые помогают аграриям из 100 стран. Приоритетными рынками сбыта продукции, помимо России и стран СНГ, являются страны Латинской Америки, Европы и Азии.

Вообще ФосАгро – это компания экспортёр. Около 75% всех продаж приходится на экспорт. Около 80% выручки приходится на фосфорсодержащую продукцию.

Текущая цена акций.

Компания провела IPO в 2011 году. За первые годы акции выросли более, чем в 3 раза, а потом начался долгий боковик, который длился шесть лет, начиная с 2015 года. Но с 2021 года акции стремительно пошли вверх и выросли в 2,5 раза. На данный момент несмотря на все геополитические трудности, акции находятся в растущем тренде и недавно превысили уровень 7000 ₽. Давайте посмотрим отчётность компании, чтобы понять, почему так происходит, и стоит ли покупать акции этой компании.

Финансовые результаты.

Реклама

Реклама

Реклама

ФосАгро (PHOR). Отчет за 2022г. Рекордный год. Дивиденды в долг.

Сегодня

Добрый день, друзья! Приветствую вас на канале, посвященном инвестициям. 03.03.23 вышел отчёт за 2022 г. компании Фосагро (PHOR). Этот обзор посвящён разбору компании и этого отчёта.

Для данной статьи доступна видео версия на Youtube

Еще больше разборов в телеграм: https://t.me/Investovization_official

О компании.

ФосАгро – российская вертикально-интегрированная компания, один из ведущих мировых производителей фосфорсодержащих удобрений.

Занимает первое место в мире по производству высокосортного апатитового концентрата. И первое место в России по объему поставок удобрений.

Основным направлением деятельности Группы является производство апатитового концентрата и минеральных удобрений на предприятиях, расположенных в Мурманской, Вологодской Саратовской и Ленинградской областях. А также их продажа на территории Российской Федерации и за рубежом.

Удобрения ФосАгро отличаются высокой эффективностью, обеспечивают экологичность производимой сельхозпродукции и не приводят к загрязнению почв тяжелыми металлами.

В ассортименте ФосАгро более 50 марок гранулированных и жидких минеральных удобрений, которые помогают аграриям из 100 стран. Приоритетными рынками сбыта продукции, помимо России и стран СНГ, являются страны Латинской Америки, Европы и Азии.

Вообще ФосАгро – это компания экспортёр. Около 75% всех продаж приходится на экспорт. Около 80% выручки приходится на фосфорсодержащую продукцию.

Текущая цена акций.

Компания провела IPO в 2011 году. За первые годы акции выросли более, чем в 3 раза, а потом начался долгий боковик, который длился шесть лет, начиная с 2015 года. Но с 2021 года акции стремительно пошли вверх и выросли в 2,5 раза. На данный момент несмотря на все геополитические трудности, акции находятся в растущем тренде и недавно превысили уровень 7000 ₽. Давайте посмотрим отчётность компании, чтобы понять, почему так происходит, и стоит ли покупать акции этой компании.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на нашем YouTube канале, в плей-листе "Обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

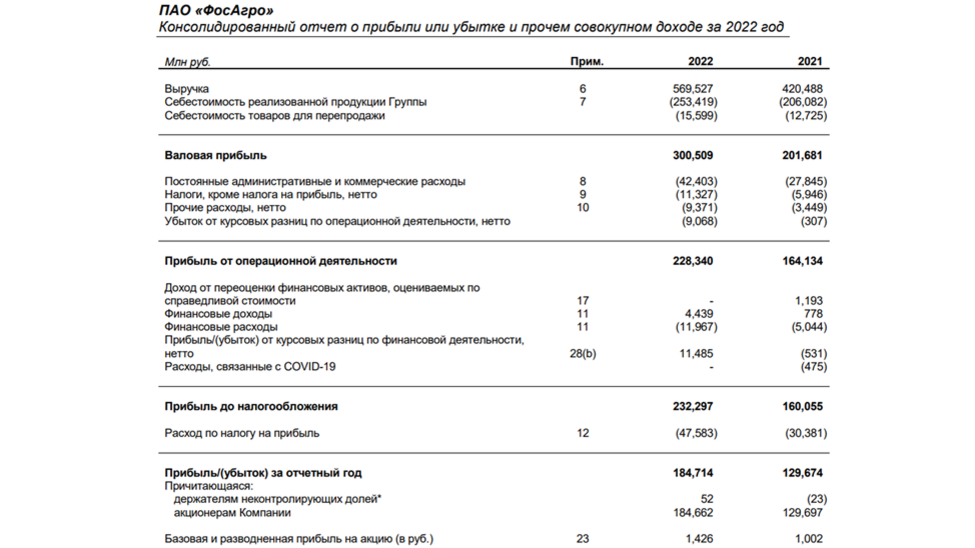

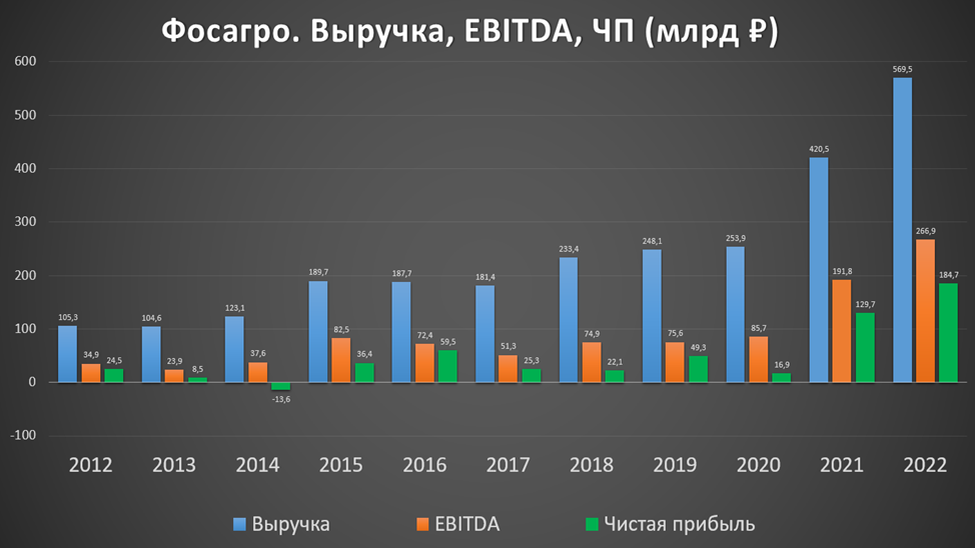

Выручка 569,5 млрд (+35% г/г);

Себестоимость 253,4 млрд (+22% г/г);

Постоянные расходы выросли на 14,5 млрд (в основном за счет увеличения зарплат), прочие расходы выросли более чем в 2,5 раза (из-за увеличения социальных расходов на 6 млрд). Суммарный рост налогов составил 25 млрд.

Чистая прибыль 184,7 млрд рублей (+42% г/г).

Таким образом, годовые результаты очень сильные. Выручка росла опережающими темпами относительно себестоимости.

Но если посмотреть на результаты 4 квартала, то видим очевидный провал. Выручка снизилась более чем на 10%, скорректированная EBITDA на 22%, а чистая прибыль и вовсе на 47%. Давайте разбираться, почему итоги за год вышли отличными, а результаты 4 квартала так сильно просели.

Операционные результаты.

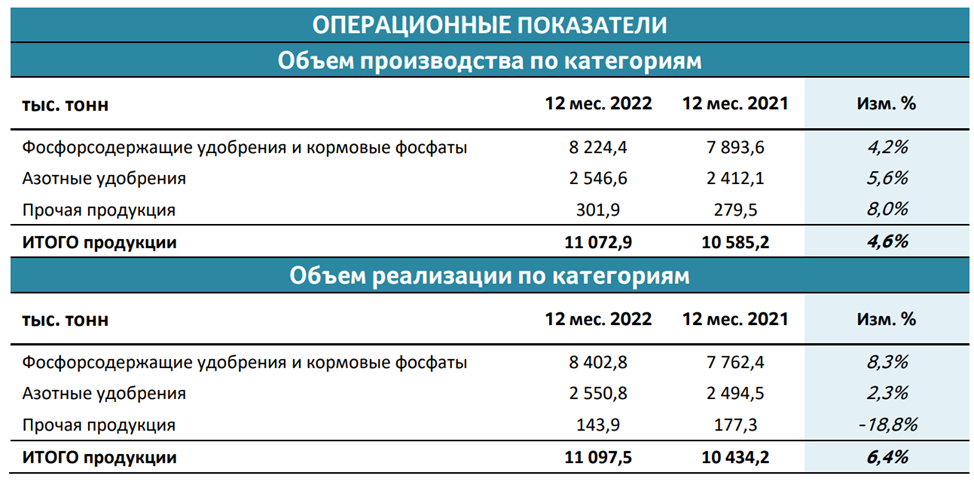

По итогам прошлого года производство минеральных удобрений увеличилось на 4,6% год к году и превысило 11 млн тонн. Данного роста удалось достичь благодаря эффективной работе новых производств, запущенных в рамках реализации комплексной программы долгосрочного развития компании, и расширению линейки производимой продукции.

Общие продажи продукции компании выросли на 6,4% год к году и также превысили 11 млн тонн, что является рекордным показателем за всю историю компании. При этом рост продаж фосфорных удобрений (основной продукции компании) составил 8,3% и достиг 8,4 млн тонн. Данный рост был обеспечен увеличением объемов производства и высоким спросом на удобрения на российском и глобальных рынках.

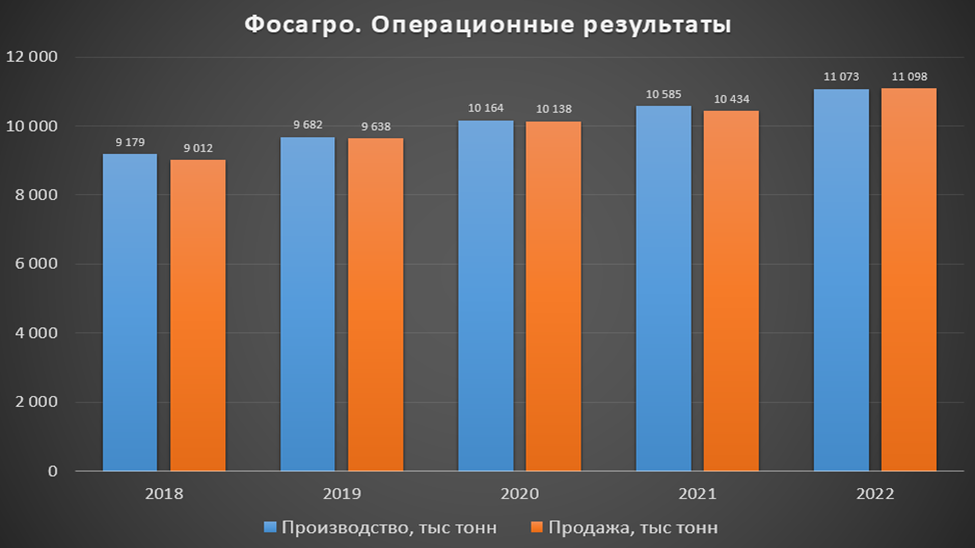

Вообще производство и продажи растут ежегодно. Средний рост за последние годы составляет около 5%. Это один из факторов роста выручки и прибыли.

Цены на удобрения.

Большая часть продаж компании приходится на фосфорсодержащею и азотосодержащею продукцию.

Цены на фосфорные удобрения в среднем были выше, чем в прошлом году. Но падение продолжалось почти весь 2022 год.

Цены на карбамид (азотное удобрение) тоже падали полгода, но особенно сильное снижение было именно в 4 квартале из-за падения цен на газ в Европе.

Сама компания отмечает понижение цен на минеральные удобрения в четвертом квартале. Частично это объясняется сезонностью. Но по итогам всего года средняя цена на карбамид была выше на 20%, чем в 2021 году. А средняя цена на аммофос была выше на 30%.

Таким образом, именно благодаря высоким ценам на удобрения показатели за 2022 год оказались очень сильными. И именно из-за их коррекции результаты в 4 квартале ухудшились. Дополнительными факторами снижения в 4 квартале стали крепкий рубль, рост цен на сырье, высокая инфляция и повышение ставок НДПИ.

В первом квартале 2023 года коррекция цен азотных удобрений продолжается. А цены на фосфорные удобрения стабилизировались.

Динамика выручки и прибыли.

Динамика выручки по годам показывает планомерный рост. В том числе благодаря регулярным инвестициям в новое производство. Темпы роста выручки за последние 5 лет превышают 25%.

Показатель EBITDA, который важен при определении долговой нагрузки и расчёта дивидендов компании, показывает схожую динамику.

Последние два года были рекордными по всем показателям из-за взлёта цен на удобрения.

Долговая нагрузка.

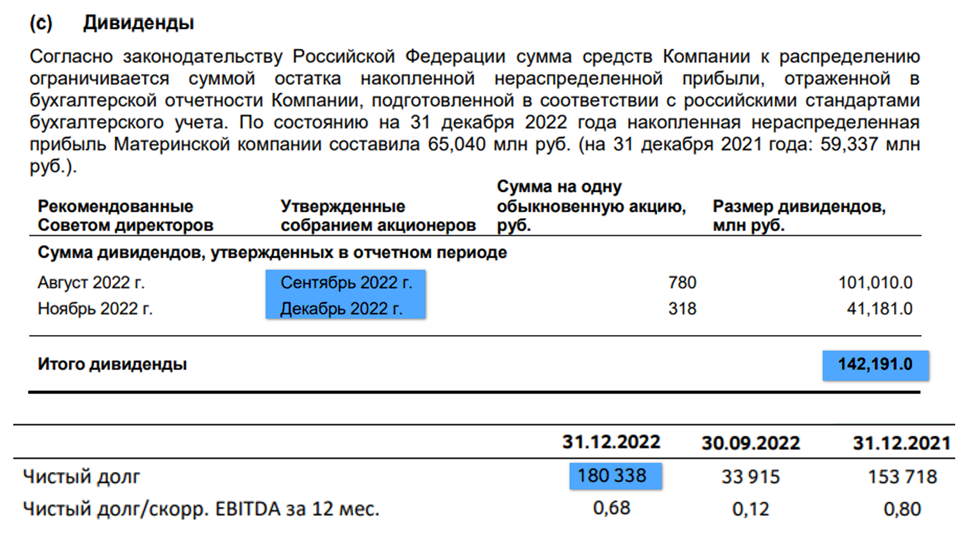

Чистый долг по итогам года превысил 177 млрд. ND/EBITDA = 0,7. Финансовое положение устойчивое.

Правда, стоит отметить негативную динамику, если по итогам третьего квартала чистый долг составлял 33,9 млрд, то за четвертый квартал он вырос более чем в 5 раз. Позже поймем почему.

Денежные потоки.

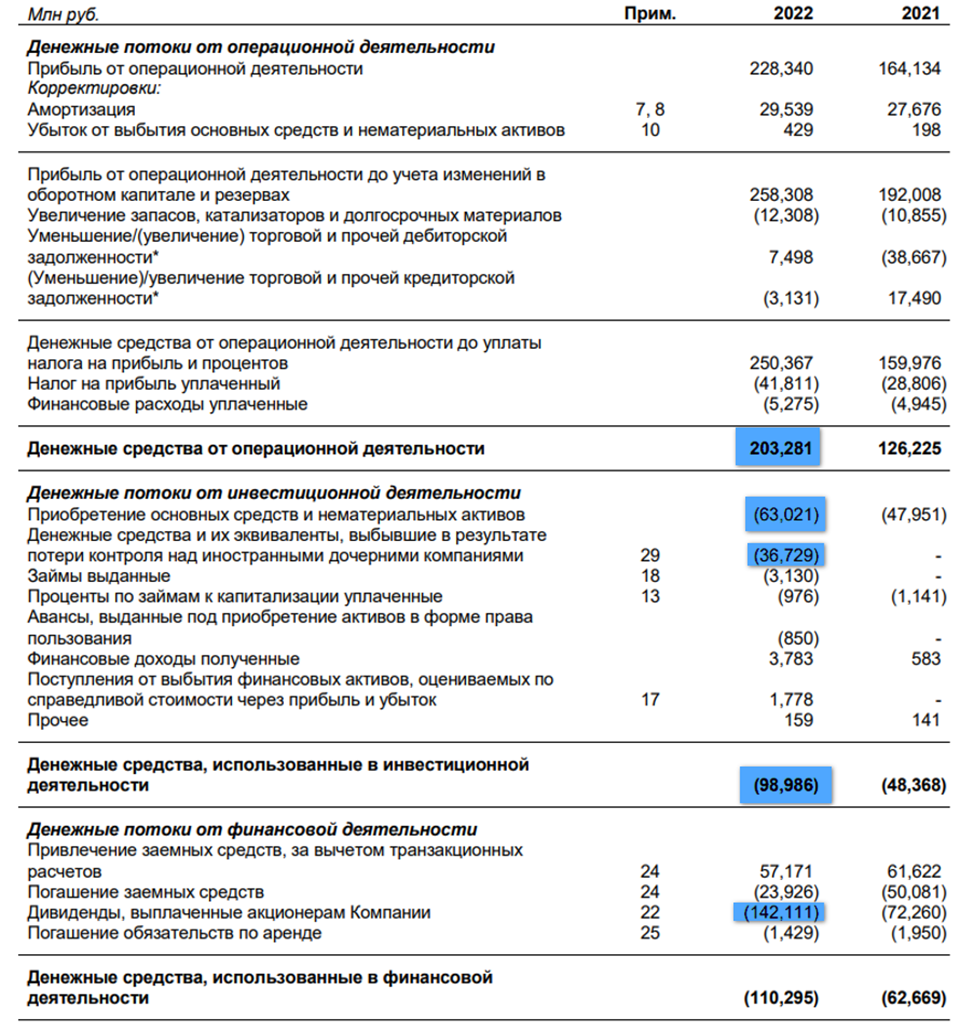

Посмотрим на денежные потоки. Денежные средства от операционной деятельности составили 203 млрд за год. Т.е. фактически столько реальных денег поступило в компанию. Рост более 60% г/г. Это очень хороший результат.

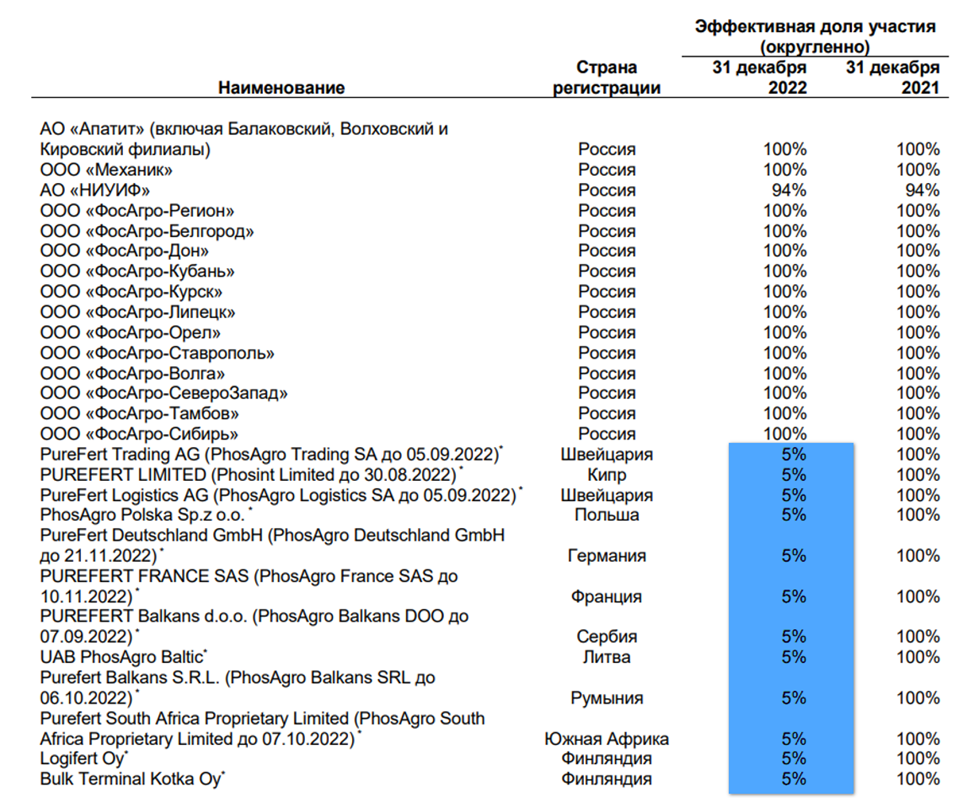

Теперь рассмотрим денежный поток от инвестиционной деятельности. Он вырос в два раза до 98,9 млрд. В первую очередь из-за роста капексов до 62 млрд. А также из-за выбытия 36 млрд из-за потери контроля над иностранными дочерними кампаниями.

В примечании 33 видим сокращение доли в 12 иностранных компаниях со 100% до 5%. Это объясняется потерей контроля над Кипрской дочерней компанией Phosint Limited, которая владеет всеми иностранными компаниями ФосАгро. Это было сделано для обеспечения бесперебойной поставки продукции за рубеж в условиях увеличения числа ограничительных мер в разных странах.

В итоге свободный денежный поток составил 104 млрд. Если же учесть это разовое выбытие в результате потери контроля над иностранными компаниями, то скорректированный свободный денежный поток составил 141 млрд.

Из этого же отчета видим, что в 2022 году компания выплатила 142 млрд дивидендов. Что значительно превышает весь свободный денежный поток.

Перспективы и риски.

Перспективы компании связаны с продолжением инвестиционной политики и расширением производства. Но темпы такого естественного роста конечно не очень высоки. Кстати недавно вышла новость, что ФосАгро изучает возможность строительства новых аммиачно-карбамидных комплексов в Череповце и Волхове.

Главное, что сейчас влияет на выручку и прибыль – это мировые цены на удобрения. Которые сильно выросли в 2021 году, но в течение прошлого года превалировала нисходящая тенденция.

Из-за падения цен на удобрения, вполне вероятно, снижение финансовых показателей по итогам текущего года. Но с другой стороны, ослабление курса рубля должно оказать поддержку.

Дополнительные риски – это возможное дальнейшее повышение налогов и экспортных пошлин. Например, анонсированный добровольный однократный взнос в пользу государства скорей всего касается и ФосАгро.

Также нельзя полностью исключать риска ввода санкций. В начале августа 2022 года были введены санкции в отношении Гурьева. Но они не распространяются на ФосАгро, т.к. его доля акций менее 50%. Конечно вряд ли будут введены какие-то блокирующие санкции, т.к. ФосАгро - это ключевой элемент для обеспечения мировой продовольственной безопасности, но какие-то ограничения возможны.

Дивиденды.

03.03.23 ФосАгро объявило рекордные дивиденды в размере 465 рублей на акцию. Это около 6,5% доходности по текущим ценам. Дата закрытия реестра 4 апреля.

Если этот дивиденд утвердят, в чем практически нет сомнений, разве что помешают внешние обстоятельства, то выплата по итогам всего 2022 года составит 1173 рубля. Или более 17% доходности.

Также нужно отметить, что эти финальные дивиденды потребуют от компании 60 млрд. Что в 2,7 раз превышает свободный денежный поток за 4 квартал. И как мы видели ранее, выплаченные в 2022 году дивиденды уже превышали весь свободный денежный поток 2022 года. К слову, дивидендная политика подразумевает, что при текущей долговой нагрузке выплаты должны быть не менее 75% от свободного денежного потока.

Кстати все прошлогодние дивиденды были выплачены в 4 квартале. Это стало одной из причин существенного роста долга.

Так зачем же главные акционеры компании семья Андрея Гурьева и Владимир Литвиненко решили платить такие высокие дивиденды, из-за чего приходится в разы наращивать долговую нагрузку? Конечно точного ответа у нас нет, но складывается такое ощущение, что текущие собственники пытаются как можно скорей вытащить максимум денег из компании, понимая, что ближайшие годы возможно государство будет отбирать все сверхдоходы для затыкания дыр в бюджете.

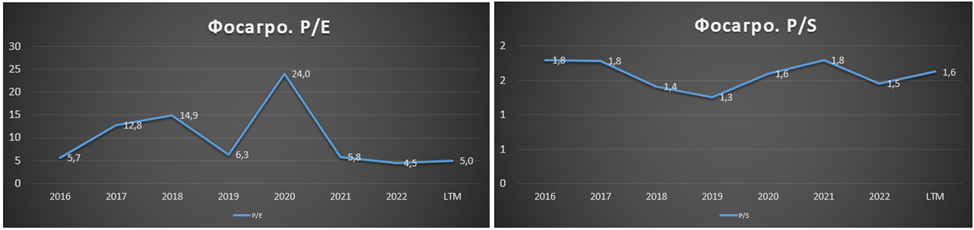

Мультипликаторы.

По мультипликаторам ФосАгро оценена не очень дорого, но нужно понимать, что это эффект высоких прошлогодних цен на удобрения:

Текущая цена акции = 7150 ₽

Капитализация компании = 925 млрд ₽

EV/EBITDA = 3,5

P/E = 5

P/S = 1,6

P/BV = 4,7

Рентабельность по EBITDA = 48%

Выводы.

ФосАгро - это один из мировых лидеров на рынке удобрений. Капитализация превышает 925 млрд.

Это компания стоимости, но также ФосАгро постоянно вкладывает деньги в развитие. Поэтому можно ожидать дальнейшего органического роста. Плюс к этому платит хорошие дивиденды. В частности, недавно были рекомендованы рекордные выплаты.

Финансово компания устойчива. Долговая нагрузка не очень высокая. Правда, за 4 квартал чистый долг вырос в 5 раз. Во многом по причине огромных дивидендов, выплаченных в конце прошлого года.

Финансовые показатели за 2022 год отличные и являются прямым следствием высоких цен на удобрение в первом полугодии. Но во втором полугодии цены на удобрения скорректировались, поэтому и результаты в 4 квартале показали снижение.

По текущим мультипликаторам стоит недорого (также из-за высоких цен на удобрения в 2022г).

Акции находятся в восходящем тренде. Но нужно понимать, что это циклический бизнес. Цены на удобрения растут не всегда. Результаты текущего года скорей всего будут хуже предыдущего. Кроме снижения цен на удобрения на прибыль надавят повышенные налоги, пошлины и вероятный добровольный сбор. Это всё также должно сказаться и на снижении дивидендов. Поэтому не жду здесь взрывного роста котировок, разве что в случае сильной инфляции или девальвации рубля.

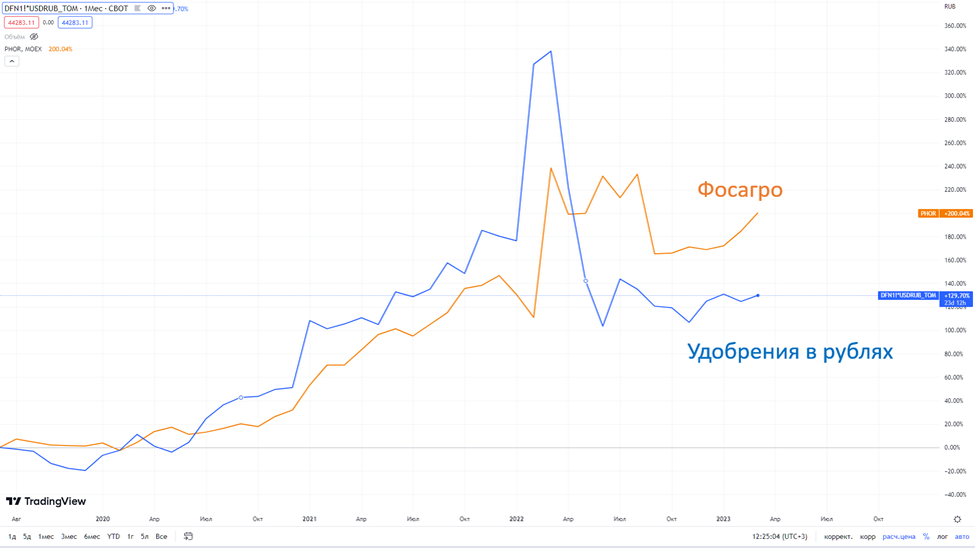

На графике видно, что акции перегреты даже относительно цен на удобрения в рублях. Потенциально котировки могут снизиться на 10-15% в течение текущего года.

ФосАгро – российская вертикально-интегрированная компания, один из ведущих мировых производителей фосфорсодержащих удобрений.

Занимает первое место в мире по производству высокосортного апатитового концентрата. И первое место в России по объему поставок удобрений.

Основным направлением деятельности Группы является производство апатитового концентрата и минеральных удобрений на предприятиях, расположенных в Мурманской, Вологодской Саратовской и Ленинградской областях. А также их продажа на территории Российской Федерации и за рубежом.

Удобрения ФосАгро отличаются высокой эффективностью, обеспечивают экологичность производимой сельхозпродукции и не приводят к загрязнению почв тяжелыми металлами.

В ассортименте ФосАгро более 50 марок гранулированных и жидких минеральных удобрений, которые помогают аграриям из 100 стран. Приоритетными рынками сбыта продукции, помимо России и стран СНГ, являются страны Латинской Америки, Европы и Азии.

Вообще ФосАгро – это компания экспортёр. Около 75% всех продаж приходится на экспорт. Около 80% выручки приходится на фосфорсодержащую продукцию.

Текущая цена акций.

Компания провела IPO в 2011 году. За первые годы акции выросли более, чем в 3 раза, а потом начался долгий боковик, который длился шесть лет, начиная с 2015 года. Но с 2021 года акции стремительно пошли вверх и выросли в 2,5 раза. На данный момент несмотря на все геополитические трудности, акции находятся в растущем тренде и недавно превысили уровень 7000 ₽. Давайте посмотрим отчётность компании, чтобы понять, почему так происходит, и стоит ли покупать акции этой компании.

Финансовые результаты.

Реклама

Реклама

Реклама

ФосАгро (PHOR). Отчет за 2022г. Рекордный год. Дивиденды в долг.

Сегодня

Добрый день, друзья! Приветствую вас на канале, посвященном инвестициям. 03.03.23 вышел отчёт за 2022 г. компании Фосагро (PHOR). Этот обзор посвящён разбору компании и этого отчёта.

Для данной статьи доступна видео версия на Youtube

Еще больше разборов в телеграм: https://t.me/Investovization_official

О компании.

ФосАгро – российская вертикально-интегрированная компания, один из ведущих мировых производителей фосфорсодержащих удобрений.

Занимает первое место в мире по производству высокосортного апатитового концентрата. И первое место в России по объему поставок удобрений.

Основным направлением деятельности Группы является производство апатитового концентрата и минеральных удобрений на предприятиях, расположенных в Мурманской, Вологодской Саратовской и Ленинградской областях. А также их продажа на территории Российской Федерации и за рубежом.

Удобрения ФосАгро отличаются высокой эффективностью, обеспечивают экологичность производимой сельхозпродукции и не приводят к загрязнению почв тяжелыми металлами.

В ассортименте ФосАгро более 50 марок гранулированных и жидких минеральных удобрений, которые помогают аграриям из 100 стран. Приоритетными рынками сбыта продукции, помимо России и стран СНГ, являются страны Латинской Америки, Европы и Азии.

Вообще ФосАгро – это компания экспортёр. Около 75% всех продаж приходится на экспорт. Около 80% выручки приходится на фосфорсодержащую продукцию.

Текущая цена акций.

Компания провела IPO в 2011 году. За первые годы акции выросли более, чем в 3 раза, а потом начался долгий боковик, который длился шесть лет, начиная с 2015 года. Но с 2021 года акции стремительно пошли вверх и выросли в 2,5 раза. На данный момент несмотря на все геополитические трудности, акции находятся в растущем тренде и недавно превысили уровень 7000 ₽. Давайте посмотрим отчётность компании, чтобы понять, почему так происходит, и стоит ли покупать акции этой компании.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на нашем YouTube канале, в плей-листе "Обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

Выручка 569,5 млрд (+35% г/г);

Себестоимость 253,4 млрд (+22% г/г);

Постоянные расходы выросли на 14,5 млрд (в основном за счет увеличения зарплат), прочие расходы выросли более чем в 2,5 раза (из-за увеличения социальных расходов на 6 млрд). Суммарный рост налогов составил 25 млрд.

Чистая прибыль 184,7 млрд рублей (+42% г/г).

Таким образом, годовые результаты очень сильные. Выручка росла опережающими темпами относительно себестоимости.

Но если посмотреть на результаты 4 квартала, то видим очевидный провал. Выручка снизилась более чем на 10%, скорректированная EBITDA на 22%, а чистая прибыль и вовсе на 47%. Давайте разбираться, почему итоги за год вышли отличными, а результаты 4 квартала так сильно просели.

Операционные результаты.

По итогам прошлого года производство минеральных удобрений увеличилось на 4,6% год к году и превысило 11 млн тонн. Данного роста удалось достичь благодаря эффективной работе новых производств, запущенных в рамках реализации комплексной программы долгосрочного развития компании, и расширению линейки производимой продукции.

Общие продажи продукции компании выросли на 6,4% год к году и также превысили 11 млн тонн, что является рекордным показателем за всю историю компании. При этом рост продаж фосфорных удобрений (основной продукции компании) составил 8,3% и достиг 8,4 млн тонн. Данный рост был обеспечен увеличением объемов производства и высоким спросом на удобрения на российском и глобальных рынках.

Вообще производство и продажи растут ежегодно. Средний рост за последние годы составляет около 5%. Это один из факторов роста выручки и прибыли.

Цены на удобрения.

Большая часть продаж компании приходится на фосфорсодержащею и азотосодержащею продукцию.

Цены на фосфорные удобрения в среднем были выше, чем в прошлом году. Но падение продолжалось почти весь 2022 год.

Цены на карбамид (азотное удобрение) тоже падали полгода, но особенно сильное снижение было именно в 4 квартале из-за падения цен на газ в Европе.

Сама компания отмечает понижение цен на минеральные удобрения в четвертом квартале. Частично это объясняется сезонностью. Но по итогам всего года средняя цена на карбамид была выше на 20%, чем в 2021 году. А средняя цена на аммофос была выше на 30%.

Таким образом, именно благодаря высоким ценам на удобрения показатели за 2022 год оказались очень сильными. И именно из-за их коррекции результаты в 4 квартале ухудшились. Дополнительными факторами снижения в 4 квартале стали крепкий рубль, рост цен на сырье, высокая инфляция и повышение ставок НДПИ.

В первом квартале 2023 года коррекция цен азотных удобрений продолжается. А цены на фосфорные удобрения стабилизировались.

Динамика выручки и прибыли.

Динамика выручки по годам показывает планомерный рост. В том числе благодаря регулярным инвестициям в новое производство. Темпы роста выручки за последние 5 лет превышают 25%.

Показатель EBITDA, который важен при определении долговой нагрузки и расчёта дивидендов компании, показывает схожую динамику.

Последние два года были рекордными по всем показателям из-за взлёта цен на удобрения.

Долговая нагрузка.

Чистый долг по итогам года превысил 177 млрд. ND/EBITDA = 0,7. Финансовое положение устойчивое.

Правда, стоит отметить негативную динамику, если по итогам третьего квартала чистый долг составлял 33,9 млрд, то за четвертый квартал он вырос более чем в 5 раз. Позже поймем почему.

Денежные потоки.

Посмотрим на денежные потоки. Денежные средства от операционной деятельности составили 203 млрд за год. Т.е. фактически столько реальных денег поступило в компанию. Рост более 60% г/г. Это очень хороший результат.

Теперь рассмотрим денежный поток от инвестиционной деятельности. Он вырос в два раза до 98,9 млрд. В первую очередь из-за роста капексов до 62 млрд. А также из-за выбытия 36 млрд из-за потери контроля над иностранными дочерними кампаниями.

В примечании 33 видим сокращение доли в 12 иностранных компаниях со 100% до 5%. Это объясняется потерей контроля над Кипрской дочерней компанией Phosint Limited, которая владеет всеми иностранными компаниями ФосАгро. Это было сделано для обеспечения бесперебойной поставки продукции за рубеж в условиях увеличения числа ограничительных мер в разных странах.

В итоге свободный денежный поток составил 104 млрд. Если же учесть это разовое выбытие в результате потери контроля над иностранными компаниями, то скорректированный свободный денежный поток составил 141 млрд.

Из этого же отчета видим, что в 2022 году компания выплатила 142 млрд дивидендов. Что значительно превышает весь свободный денежный поток.

Перспективы и риски.

Перспективы компании связаны с продолжением инвестиционной политики и расширением производства. Но темпы такого естественного роста конечно не очень высоки. Кстати недавно вышла новость, что ФосАгро изучает возможность строительства новых аммиачно-карбамидных комплексов в Череповце и Волхове.

Главное, что сейчас влияет на выручку и прибыль – это мировые цены на удобрения. Которые сильно выросли в 2021 году, но в течение прошлого года превалировала нисходящая тенденция.

Из-за падения цен на удобрения, вполне вероятно, снижение финансовых показателей по итогам текущего года. Но с другой стороны, ослабление курса рубля должно оказать поддержку.

Дополнительные риски – это возможное дальнейшее повышение налогов и экспортных пошлин. Например, анонсированный добровольный однократный взнос в пользу государства скорей всего касается и ФосАгро.

Также нельзя полностью исключать риска ввода санкций. В начале августа 2022 года были введены санкции в отношении Гурьева. Но они не распространяются на ФосАгро, т.к. его доля акций менее 50%. Конечно вряд ли будут введены какие-то блокирующие санкции, т.к. ФосАгро - это ключевой элемент для обеспечения мировой продовольственной безопасности, но какие-то ограничения возможны.

Дивиденды.

03.03.23 ФосАгро объявило рекордные дивиденды в размере 465 рублей на акцию. Это около 6,5% доходности по текущим ценам. Дата закрытия реестра 4 апреля.

Если этот дивиденд утвердят, в чем практически нет сомнений, разве что помешают внешние обстоятельства, то выплата по итогам всего 2022 года составит 1173 рубля. Или более 17% доходности.

Также нужно отметить, что эти финальные дивиденды потребуют от компании 60 млрд. Что в 2,7 раз превышает свободный денежный поток за 4 квартал. И как мы видели ранее, выплаченные в 2022 году дивиденды уже превышали весь свободный денежный поток 2022 года. К слову, дивидендная политика подразумевает, что при текущей долговой нагрузке выплаты должны быть не менее 75% от свободного денежного потока.

Кстати все прошлогодние дивиденды были выплачены в 4 квартале. Это стало одной из причин существенного роста долга.

Так зачем же главные акционеры компании семья Андрея Гурьева и Владимир Литвиненко решили платить такие высокие дивиденды, из-за чего приходится в разы наращивать долговую нагрузку? Конечно точного ответа у нас нет, но складывается такое ощущение, что текущие собственники пытаются как можно скорей вытащить максимум денег из компании, понимая, что ближайшие годы возможно государство будет отбирать все сверхдоходы для затыкания дыр в бюджете.

Мультипликаторы.

По мультипликаторам ФосАгро оценена не очень дорого, но нужно понимать, что это эффект высоких прошлогодних цен на удобрения:

Текущая цена акции = 7150 ₽

Капитализация компании = 925 млрд ₽

EV/EBITDA = 3,5

P/E = 5

P/S = 1,6

P/BV = 4,7

Рентабельность по EBITDA = 48%

Выводы.

ФосАгро - это один из мировых лидеров на рынке удобрений. Капитализация превышает 925 млрд.

Это компания стоимости, но также ФосАгро постоянно вкладывает деньги в развитие. Поэтому можно ожидать дальнейшего органического роста. Плюс к этому платит хорошие дивиденды. В частности, недавно были рекомендованы рекордные выплаты.

Финансово компания устойчива. Долговая нагрузка не очень высокая. Правда, за 4 квартал чистый долг вырос в 5 раз. Во многом по причине огромных дивидендов, выплаченных в конце прошлого года.

Финансовые показатели за 2022 год отличные и являются прямым следствием высоких цен на удобрение в первом полугодии. Но во втором полугодии цены на удобрения скорректировались, поэтому и результаты в 4 квартале показали снижение.

По текущим мультипликаторам стоит недорого (также из-за высоких цен на удобрения в 2022г).

Акции находятся в восходящем тренде. Но нужно понимать, что это циклический бизнес. Цены на удобрения растут не всегда. Результаты текущего года скорей всего будут хуже предыдущего. Кроме снижения цен на удобрения на прибыль надавят повышенные налоги, пошлины и вероятный добровольный сбор. Это всё также должно сказаться и на снижении дивидендов. Поэтому не жду здесь взрывного роста котировок, разве что в случае сильной инфляции или девальвации рубля.

На графике видно, что акции перегреты даже относительно цен на удобрения в рублях. Потенциально котировки могут снизиться на 10-15% в течение текущего года.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба