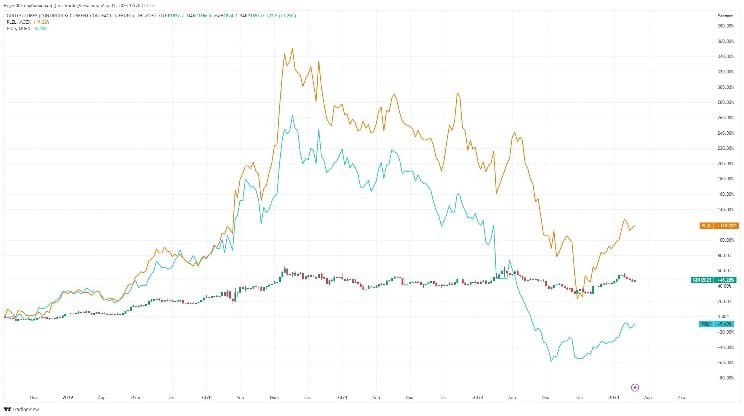

Золото — классический защитный актив, стоимость которого растёт в кризисные для мировой экономики времена. А вслед за повышением цен на драгоценный металл увеличиваются и котировки золотодобывающих компаний.

Корреляция котировок золотодобывающих компаний и цен на золото, 2019–2023

Однако не стоит ориентироваться только на стоимость тройской унции при выборе инвестиционных активов из числа золотодобывающих компаний. Важно также учитывать и расходы компаний, благодаря которым можно вычислить потенциальную прибыль и выбрать наиболее привлекательный актив.

В статье разберём показатели, которые помогают инвесторам проводить более объективный анализ деятельности золотодобытчиков.

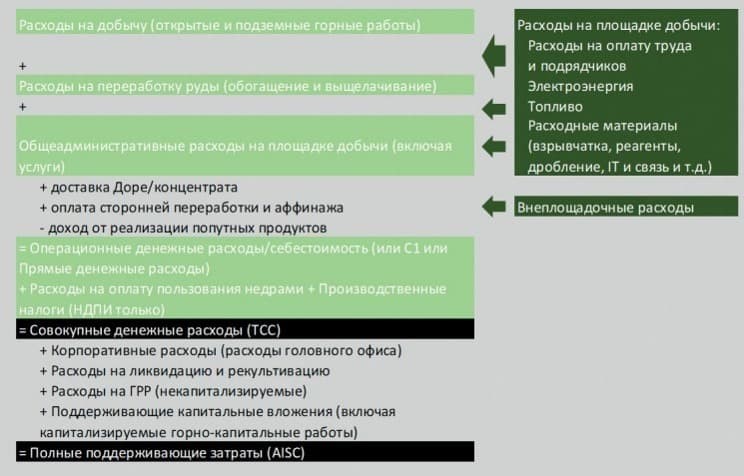

Показатели ТСС и AISC

Для анализа затрат золотодобывающих компаний и себестоимости добычи драгметалла используют показатели TCC и AISC.

TCC (Total Cash Costs) — показатель совокупных денежных расходов на руднике. В него входят затраты на добычу, обогащение и переработку руды, выплавку, транспортные расходы (транспортировка промежуточного продукта с рудника в металлургический цех или на аффинажный завод). Также TCC включает в себя производственные налоги.

Показатель ТСС можно сравнить с выручкой компании, если вычесть из неё значение EBITDA.

AISC (All-In Sustaining Costs) включает в себя статьи затрат в дополнение к TCC для отражения полных затрат на поддержание рудника в рабочем состоянии. Таким образом, AISC состоит из нескольких пунктов:

затраты на разведку;

поддерживающие (эксплуатационные или текущие) капитальные затраты;

распределение корпоративных накладных расходов (то есть расходы на головной офис или управляющую компанию), не учитываемых иным образом на уровне рудника;

расходы на ликвидацию и рекультивацию.

В AISC не входят следующие позиции:

финансовые расходы или процентные платежи по привлечённым финансовым средствам для строительства или расширения рудников;

капитальные затраты на строительство нового рудника;

налог на прибыль.

Взаимосвязь показателей TCC и AISC (адаптация методики Gold Institute и WGS, используемая Metals Focus в сервисе MF Gold Mine Cost Service)

Показатель AISC введён Всемирным советом по золоту (WGC) в 2013 г. для стандартизации и единого анализа компаний в золотодобывающей промышленности, а также для формирования большей прозрачности их затрат на добычу полезных ископаемых.

TCC и AISC традиционно рассчитываются в долларах США на унцию проданного золота, что позволяет сравнивать разные компании и рудники между собой.

Сравнение показателей AISC среди крупнейших золотодобывающих компаний в мире

Что касается российских компаний, то важно учитывать динамику курса рубля к доллару, которая является одним из факторов, влияющих на изменение затрат золотодобытчиков в России. При ослаблении национальной валюты рублёвые затраты снижаются, и наоборот.

Фактически показатель TCC является так называемым порогом цен на золото, ниже которого операции по добыче становятся для компаний нерентабельными. Поэтому цены на драгметалл не могут долгое время находиться ниже ТСС, так как это приведёт к остановке рудников с наиболее высокими расходами.

Основное внимание при оценке золотодобывающих компаний инвесторы должны уделять показателю AISC, который отражает реальную, а не операционную рентабельность эмитентов. Показатель маржинальности по AISC можно проанализировать через разницу между ценой унции и значением AISC.

При положительной динамике цен на золото затраты компаний замедляются, что приводит к росту маржинальности бизнеса и нераспределённой прибыли. При снижении цен на драгоценный металл динамика маржинальности меняется. При этом дополнительным негативным фактором может стать укрепление национальной валюты по отношению к доллару.

Из-за низкой себестоимости затрат (благодаря большому масштабу производства на крупных активах с относительно высокими содержаниями) некоторые золотодобывающие компании РФ являются объектами повышенной инвестиционной привлекательности не только среди российских инвесторов, но и среди иностранных.

Какие ТСС и AISC у российских золотодобытчиков

Сравним три российские золотодобывающие компании по показателям TCC и AISC.

Показатели ПАО «Полюс» за I полугодие 2022 года

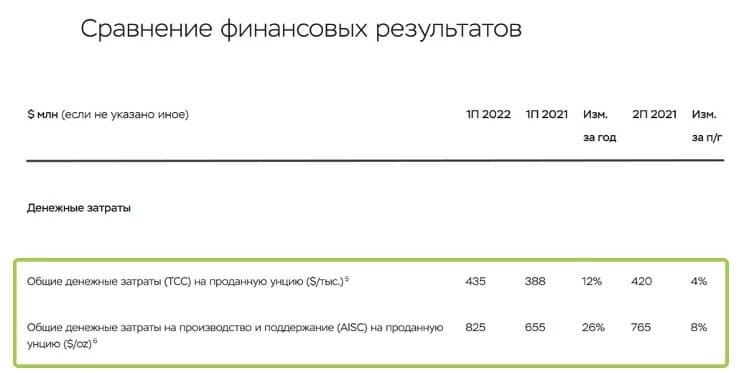

Показатели Polymetal за I полугодие 2022 года

Показатели ПАО «Селигдар» за I полугодие 2022 года

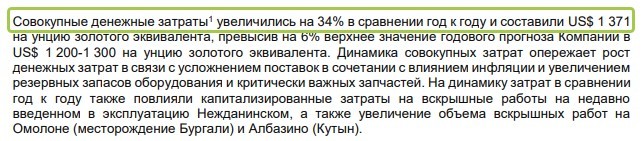

За отчётный период показатель AISC у «Селигдара» (SELG) снизился на 13% — до 857 долл. за унцию, у «Полюса» (PLZL) вырос на 26% — до 825 долл., у Polymetal (POLY) прибавил 35% — до 1371 долл.

Основное влияние на такое изменение совокупных затрат оказывает санкционное давление и укрепление рубля. Цены на золото за рассматриваемый отчётный период выросли на 4%, положительного влияния на финансовые результаты компаний это не оказало.

Все компании отчитались о сокращении EBITDA: «Селигдар» — на 9%, «Полюс» — на 26%, Polymetal — на 35%. Операционные денежные потоки «Полюса» снизились вдвое, а у Polymetal ушли в отрицательную зону.

Опираясь на анализ показателя AISC, можно сделать вывод, что среди этих трёх компаний с точки зрения затрат на производство наиболее перспективными являются «Полюс» и «Селигдар».

По мере роста цен на золото у этих эмитентов будет расти и маржинальность бизнеса, что также является хорошим показателем для инвестора, тем более все золотодобытчики заявляют о работе по снижению показателя AISC в будущем.

Что это значит для инвесторов

Как бы ни были хороши AISC и TCC, выбор активов для инвестиций должен опираться на фундаментальные и аналитические данные по компаниям, такие как ожидаемые объёмы добычи и продаж, прогнозируемые цены на сырьё, динамика национальной валюты, дивидендная политика и многое другое. Кроме того, для российских компаний довольно серьёзным фактором остаётся геополитический фактор, который оказывает давление на рынки сбыта и объёмы реализации драгоценных металлов.

Корреляция котировок золотодобывающих компаний и цен на золото, 2019–2023

Однако не стоит ориентироваться только на стоимость тройской унции при выборе инвестиционных активов из числа золотодобывающих компаний. Важно также учитывать и расходы компаний, благодаря которым можно вычислить потенциальную прибыль и выбрать наиболее привлекательный актив.

В статье разберём показатели, которые помогают инвесторам проводить более объективный анализ деятельности золотодобытчиков.

Показатели ТСС и AISC

Для анализа затрат золотодобывающих компаний и себестоимости добычи драгметалла используют показатели TCC и AISC.

TCC (Total Cash Costs) — показатель совокупных денежных расходов на руднике. В него входят затраты на добычу, обогащение и переработку руды, выплавку, транспортные расходы (транспортировка промежуточного продукта с рудника в металлургический цех или на аффинажный завод). Также TCC включает в себя производственные налоги.

Показатель ТСС можно сравнить с выручкой компании, если вычесть из неё значение EBITDA.

AISC (All-In Sustaining Costs) включает в себя статьи затрат в дополнение к TCC для отражения полных затрат на поддержание рудника в рабочем состоянии. Таким образом, AISC состоит из нескольких пунктов:

затраты на разведку;

поддерживающие (эксплуатационные или текущие) капитальные затраты;

распределение корпоративных накладных расходов (то есть расходы на головной офис или управляющую компанию), не учитываемых иным образом на уровне рудника;

расходы на ликвидацию и рекультивацию.

В AISC не входят следующие позиции:

финансовые расходы или процентные платежи по привлечённым финансовым средствам для строительства или расширения рудников;

капитальные затраты на строительство нового рудника;

налог на прибыль.

Взаимосвязь показателей TCC и AISC (адаптация методики Gold Institute и WGS, используемая Metals Focus в сервисе MF Gold Mine Cost Service)

Показатель AISC введён Всемирным советом по золоту (WGC) в 2013 г. для стандартизации и единого анализа компаний в золотодобывающей промышленности, а также для формирования большей прозрачности их затрат на добычу полезных ископаемых.

TCC и AISC традиционно рассчитываются в долларах США на унцию проданного золота, что позволяет сравнивать разные компании и рудники между собой.

Сравнение показателей AISC среди крупнейших золотодобывающих компаний в мире

Что касается российских компаний, то важно учитывать динамику курса рубля к доллару, которая является одним из факторов, влияющих на изменение затрат золотодобытчиков в России. При ослаблении национальной валюты рублёвые затраты снижаются, и наоборот.

Фактически показатель TCC является так называемым порогом цен на золото, ниже которого операции по добыче становятся для компаний нерентабельными. Поэтому цены на драгметалл не могут долгое время находиться ниже ТСС, так как это приведёт к остановке рудников с наиболее высокими расходами.

Основное внимание при оценке золотодобывающих компаний инвесторы должны уделять показателю AISC, который отражает реальную, а не операционную рентабельность эмитентов. Показатель маржинальности по AISC можно проанализировать через разницу между ценой унции и значением AISC.

При положительной динамике цен на золото затраты компаний замедляются, что приводит к росту маржинальности бизнеса и нераспределённой прибыли. При снижении цен на драгоценный металл динамика маржинальности меняется. При этом дополнительным негативным фактором может стать укрепление национальной валюты по отношению к доллару.

Из-за низкой себестоимости затрат (благодаря большому масштабу производства на крупных активах с относительно высокими содержаниями) некоторые золотодобывающие компании РФ являются объектами повышенной инвестиционной привлекательности не только среди российских инвесторов, но и среди иностранных.

Какие ТСС и AISC у российских золотодобытчиков

Сравним три российские золотодобывающие компании по показателям TCC и AISC.

Показатели ПАО «Полюс» за I полугодие 2022 года

Показатели Polymetal за I полугодие 2022 года

Показатели ПАО «Селигдар» за I полугодие 2022 года

За отчётный период показатель AISC у «Селигдара» (SELG) снизился на 13% — до 857 долл. за унцию, у «Полюса» (PLZL) вырос на 26% — до 825 долл., у Polymetal (POLY) прибавил 35% — до 1371 долл.

Основное влияние на такое изменение совокупных затрат оказывает санкционное давление и укрепление рубля. Цены на золото за рассматриваемый отчётный период выросли на 4%, положительного влияния на финансовые результаты компаний это не оказало.

Все компании отчитались о сокращении EBITDA: «Селигдар» — на 9%, «Полюс» — на 26%, Polymetal — на 35%. Операционные денежные потоки «Полюса» снизились вдвое, а у Polymetal ушли в отрицательную зону.

Опираясь на анализ показателя AISC, можно сделать вывод, что среди этих трёх компаний с точки зрения затрат на производство наиболее перспективными являются «Полюс» и «Селигдар».

По мере роста цен на золото у этих эмитентов будет расти и маржинальность бизнеса, что также является хорошим показателем для инвестора, тем более все золотодобытчики заявляют о работе по снижению показателя AISC в будущем.

Что это значит для инвесторов

Как бы ни были хороши AISC и TCC, выбор активов для инвестиций должен опираться на фундаментальные и аналитические данные по компаниям, такие как ожидаемые объёмы добычи и продаж, прогнозируемые цены на сырьё, динамика национальной валюты, дивидендная политика и многое другое. Кроме того, для российских компаний довольно серьёзным фактором остаётся геополитический фактор, который оказывает давление на рынки сбыта и объёмы реализации драгоценных металлов.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба