Несмотря на сильные результаты по итогам года, акции Яндекса продолжают находиться на минимуме. Основная причина - неопределенность относительно будущих изменений в структуре акционеров. Многие инвесторы считают, что смена основных акционеров может пройти не на равных условиях, что приведет к убыткам. По этой причине они избегают инвестиций в Яндекс до публикации решения или хоть какого-то разъяснения по этому вопросу.

На мой взгляд, это адекватная причина не покупать Яндекс, поэтому до оглашения решения лучше от нее воздержаться. Однако, если решение все-таки будет адекватным, то акции в моменте могут выстрелить, поэтому нужно иметь в виду до какого уровня они будут расти. Для этого сделал разбор компании. В статье:

О компании вкратце

Разбор результатов деятельности за год

Анализ основных направлений

Прогноз роста и оценка стоимости акций

О компании вкратце

Яндекс — российская IT-компания занимающаяся разработкой высокотехнологичных решений в пяти направлениях:

Поиск и реклама.

Электронная коммерция и мобильность.

Развлечения.

Доски объявлений.

Прочие направления (Облако, Образовательные сервисы и т.п.).

Основные сервисы представлены ниже.

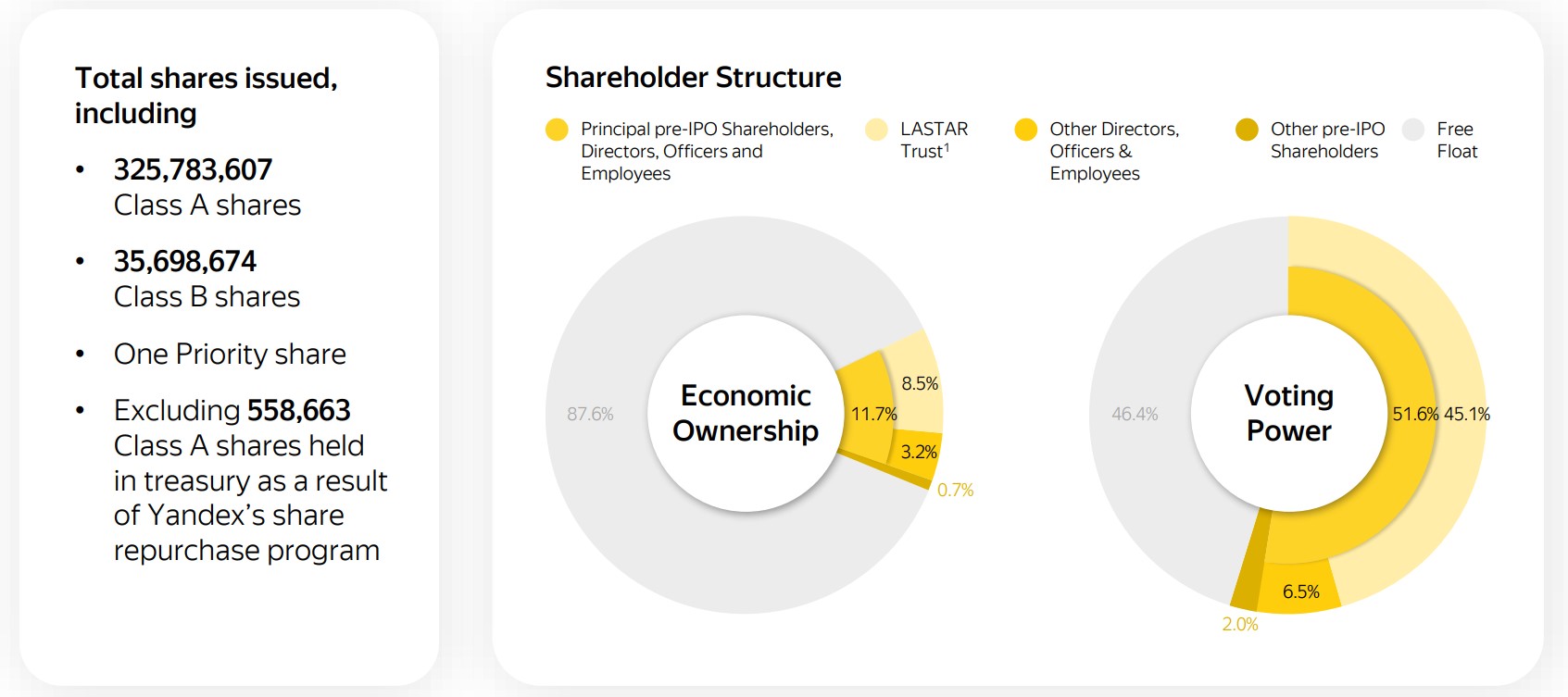

Основным акционером был и пока остается основатель компании Аркадий Волож. С точки зрения доли в прибыли ему принадлежит всего 8,5% акций компаний, но как было и в случае с Олегом Тиньковым, его голосующая доля гораздо больше — 45,1%. С момента последнего разбора его акции были переведены в траст LASTAR, я так понимаю для избежания юридических проблем из-за его политической позиции. Сейчас он пытается продать свою долю или выменять ее на иностранные структуры Яндекса, но пока конкретного решения по этому вопросу нет, что является основной причиной отсутствия движения в акциях компании на данный момент.

Результаты за год

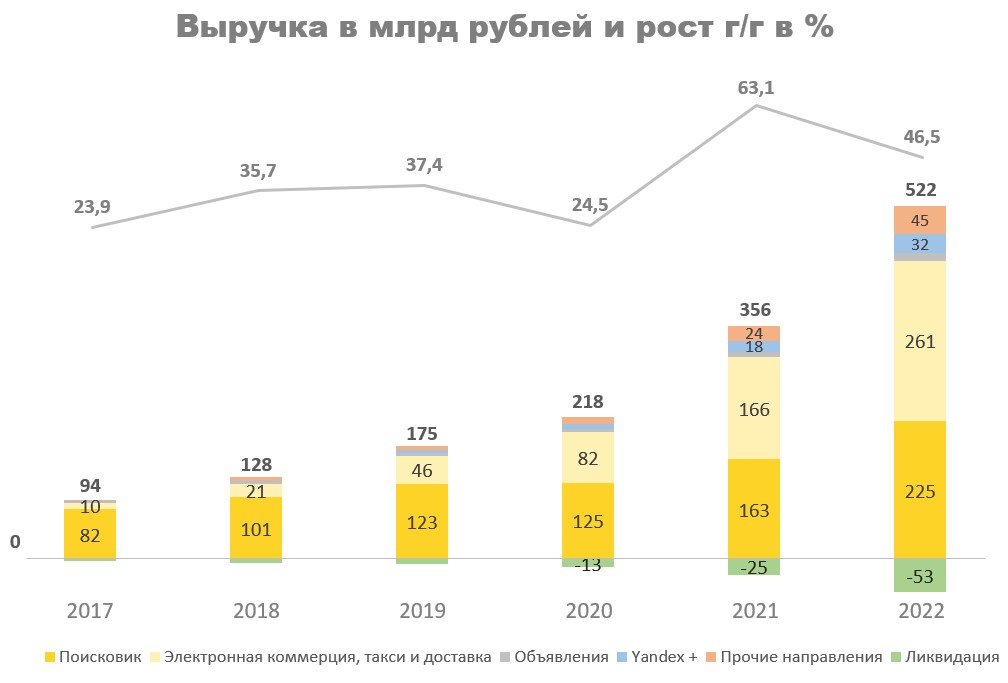

Год компания закончила значительно лучше, чем прогнозировалось. Само руководство в начале года ожидало роста выручки до 500 млрд, у меня было 473 млрд, по итогу Яндекс заработал 522 млрд. Годовые темпы роста выручки составили 46,5% — хороший результат.

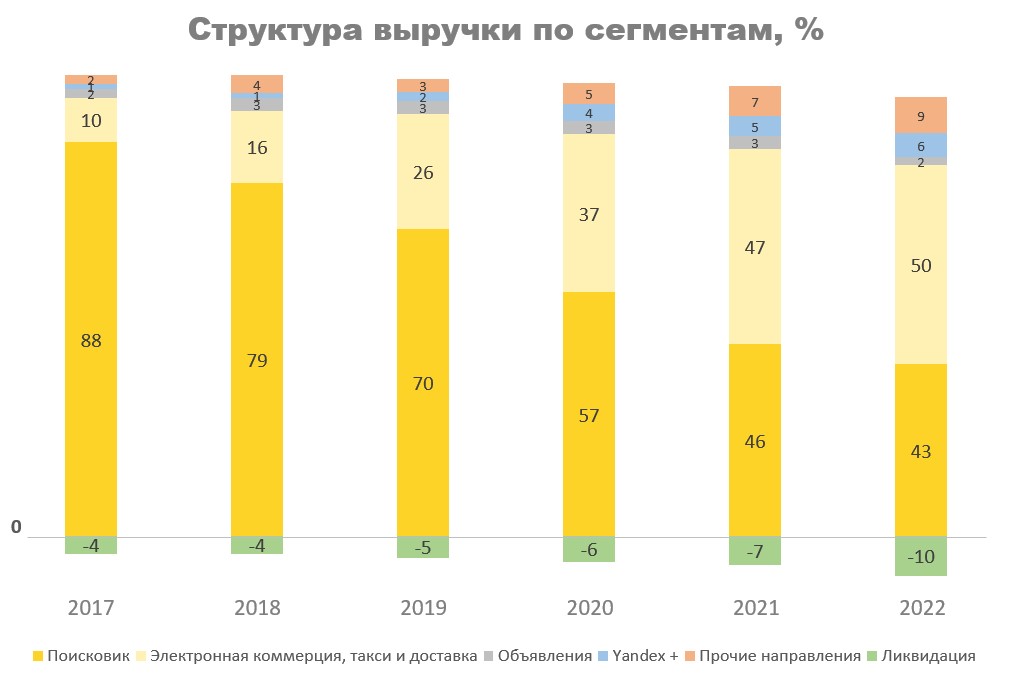

Доля поисковика в выручке стабильно падает, шесть лет назад она составляла 88%, сейчас — 43%. У этого тренда есть как положительная, так и отрицательная сторона. Поисковик — самое высокомаржинальное направление, уменьшение его доли в выручке означает долгосрочное падение маржинальности всего бизнеса — это негативный момент. Однако, увеличение доли новых перспективных направлений означает, что замедление роста выручки может быть отложено еще на годы. Все-таки электронная коммерция в РФ еще только в начале своего развития.

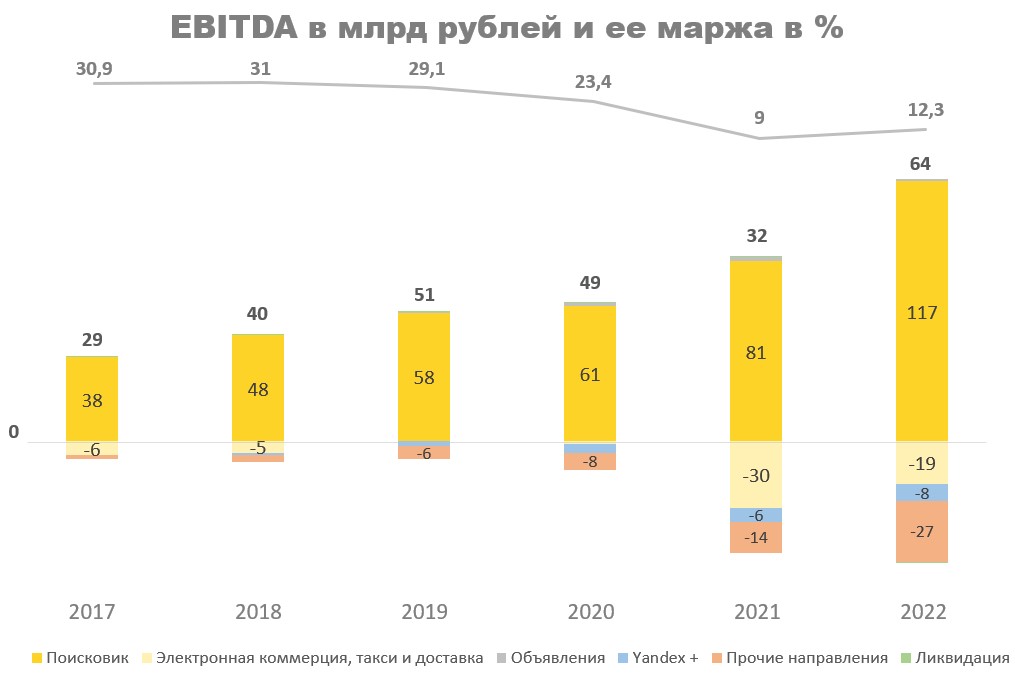

Поисковик пока остается основным генератором кэша. Это можно увидеть из структуры EBITDA, в 2022 году он принес 117 млрд рублей, тогда как все остальные направления сгенерировали убыток в 54 млрд. Совокупно за год EBITDA составила 64 млрд рублей, удвоившись год к году. Маржа по EBITDA выросла с 9% в 2021 году до 12,3% в 2022 году, но все еще остается ниже своих пиков. Учитывая вышеупомянутый рост доли низкомаржинальных направлений, сомневаюсь, что она когда-нибудь вернется к 30%.

Разбор направлений: реклама

В этом году из-за ухода иностранных конкурентов рекламные услуги Яндекса пользовались большим спросом, в результате чего доходы с направления росли ускоренными темпами, а доля поисковика в РФ достигла 61,9% — максимум с 2013 года.

Выручка в 2022 году выросла на 38,1%, до 225 млрд рублей. Результат хороший, но его повторения ожидать не стоит. Руководство само отмечает, что этот год был выдающимся, и в 2023 году они ожидают «нормализации» темпов роста, чтобы это не значило. Я полагаю они закладывают снижение темпов роста до 20-25%.

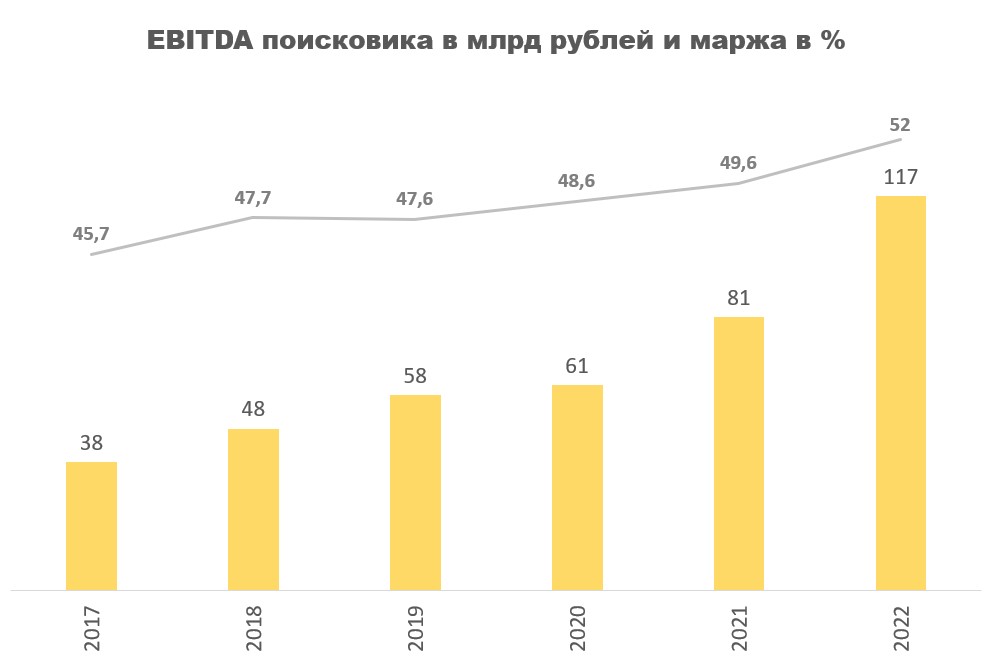

EBITDA выросла с 81 до 117 млрд рублей, 44% г/г. Маржа по EBITDA составила 52% и скорее всего продолжит находиться примерно на таком же уровне.

Разбор направлений: E-Com, Taxi, Delivery

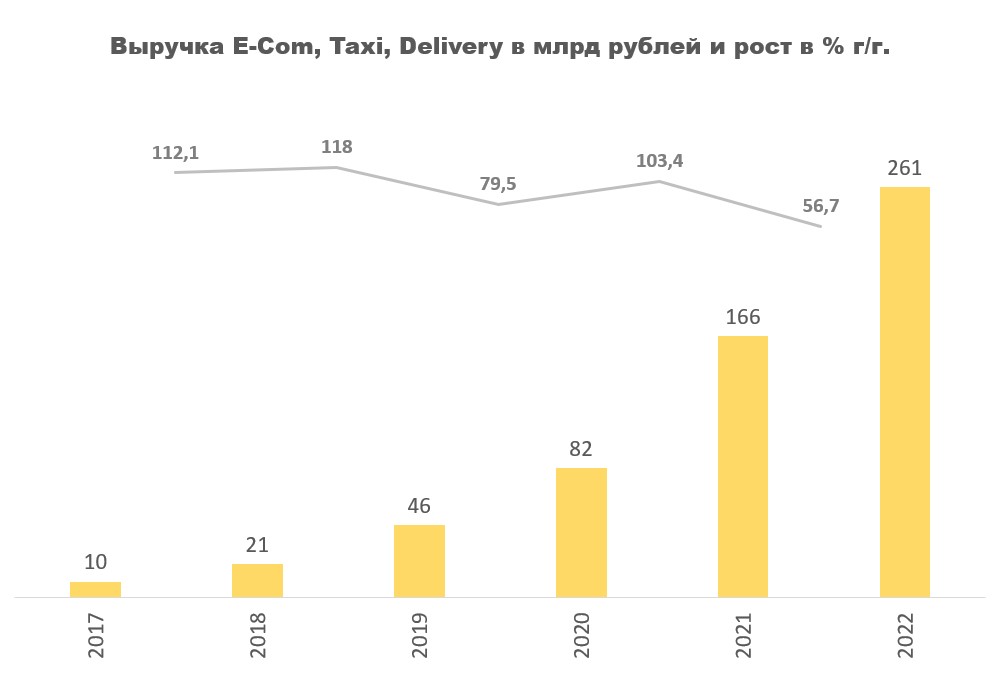

В 2022 году выручка с направления выросла на 56,7%, с 166 до 261 млрд рублей. Основной вклад внесла электронная коммерция, потом такси и О2О. Если смотреть по динамике последних кварталов, то видно, что рост доходов с такси замедляется, в 2023 ожидал бы от него 20-30%. У электронной коммерции динамика лучше, если опираться на прогнозы Data Insight, то от нее можно ожидать 40-50% роста в 2023 году, а от фудтеха 30-40%. Хотя учитывая положение Яндекса, фудтех может расти и быстрее.

В прошлом году Яндекс приобрел Delivery Сlub, в результате чего его эффективная доля на рынке агрегаторов доставки готовой еды выросла до 77%. Можно сказать, что они стали монополистом. Для потребителей это негативный момент, так как доставка станет (уже стала) дороже, а для компании это хорошая возможность увеличить свои доходы.

Маржа по EBITDA у направления улучшилась, но осталась хуже ожиданий. По результатам второго квартала полагал, что они смогут хотя бы в безубытке ее удержать, но покупка Delivery дала о себе знать. Учитывая рост доли электронной коммерции и фудтеха в структуре сомневаюсь, что долгосрочно маржа будет держаться выше 10%, скорее всего 5-10%.

Разбор направлений: объявления

Выручка выросла на 33,3% до 12 млрд рублей. Направление очень нестабильное, поэтому тут трудно что-либо предсказывать, но оно и не особо важное, ввиду своей низкой доли.

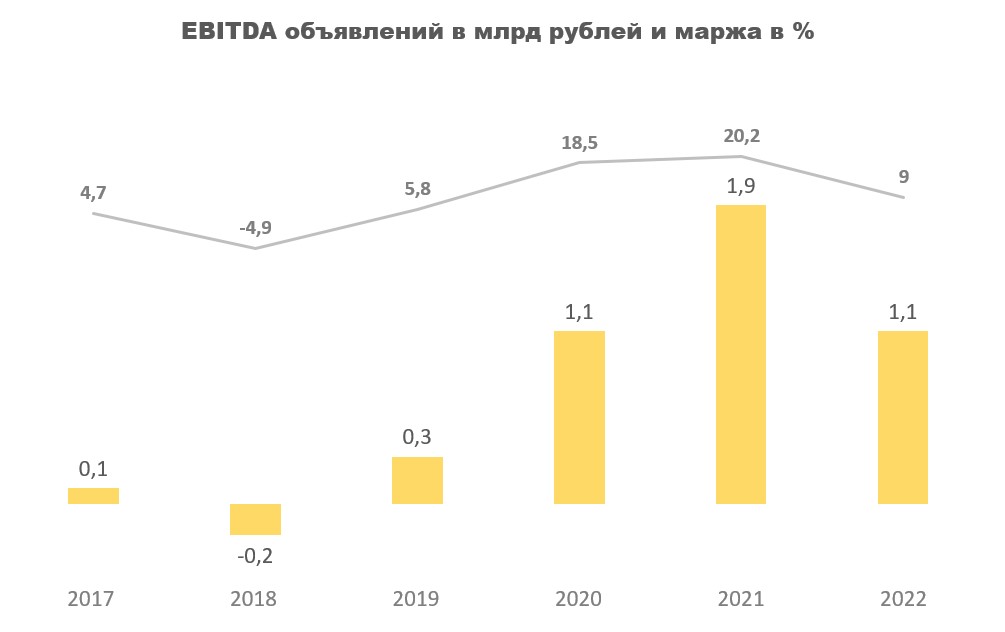

EBITDA составила 1,1 млрд рублей, -43% г/г. Маржа упала с 20,2% до 9%. На 2023 год закладываю примерно такие же темпы роста и маржинальность.

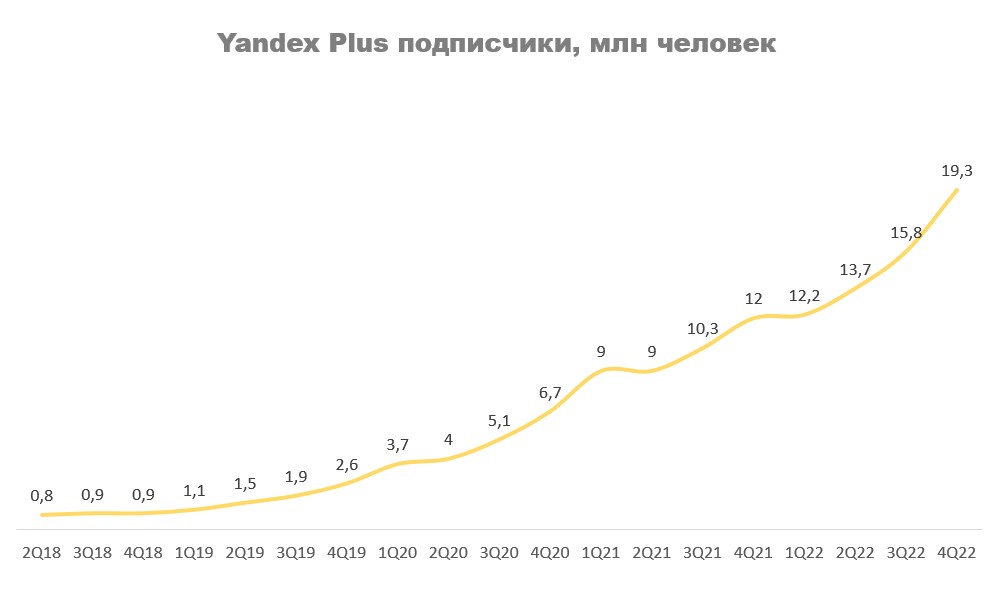

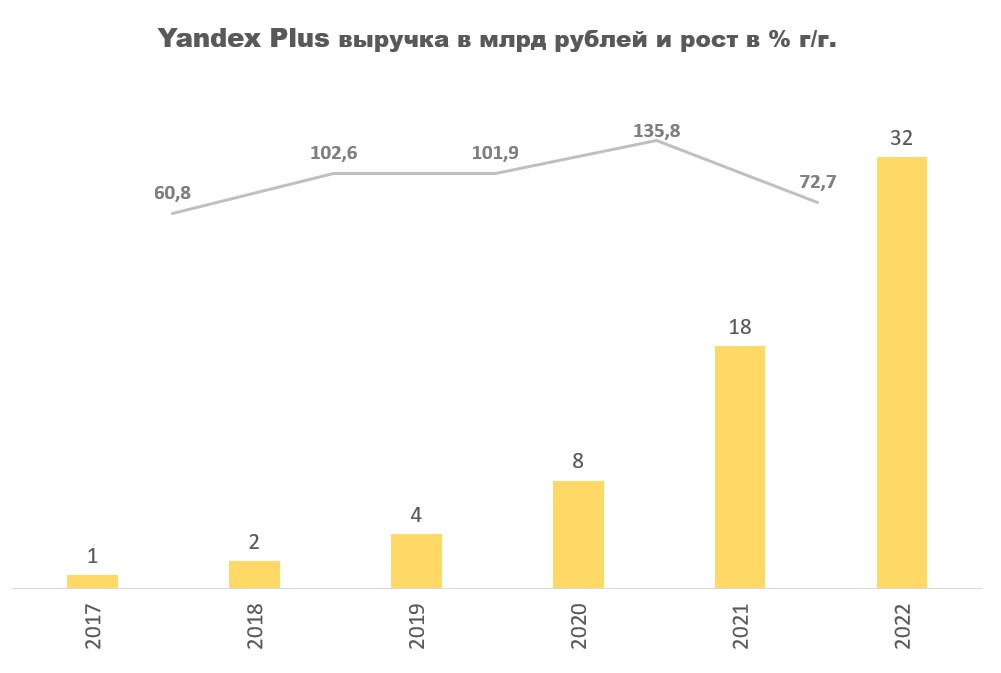

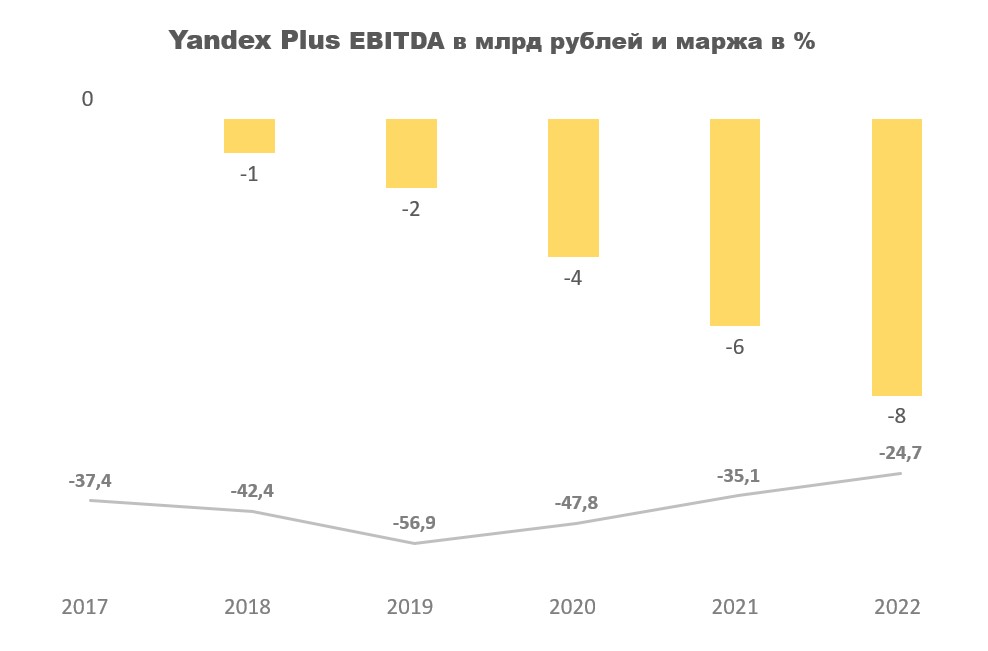

Разбор направлений: Yandex+

Количество подписчиков в четвертом квартале буквально взлетело до 19,3 млн человек. По сравнение с прошлым годом рост составил 60% — выдающий результат. По аналогии с Тинькофф и Озоном, думаю до 30 млн добраться смогут, дальше рост замедлится.

Выручка в 2022 году выросла на 72,7%, с 18 до 32 млрд рублей. Количество подписчиков уже достаточно большое, поэтому дальше стоит ожидать замедления. В 2023 году жду 40-50%.

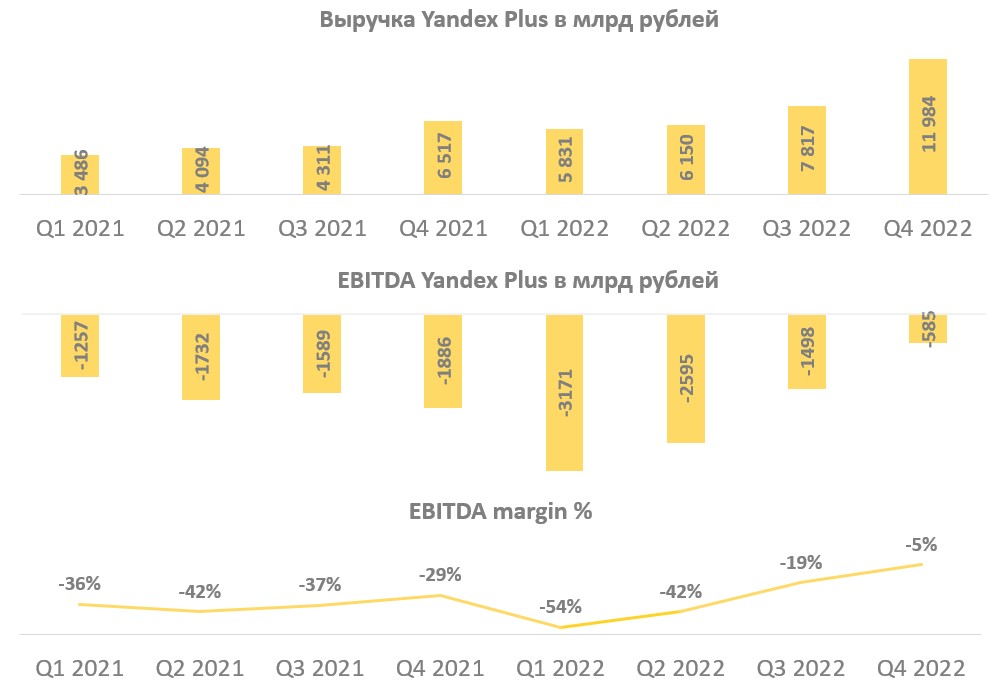

EBITDA составила отрицательные 8 млрд рублей, но маржинальность улучшилась с -35,1 до -24,7%.

Стоит обратить внимание, что в четвертом квартале маржинальность выросла до -5%. Это означает, что Яндекс уже почти набрал достаточную критическую массу и через год-два Яндекс Плюс может начать генерировать положительный денежный поток. Это, конечно же, хорошая новость для компании.

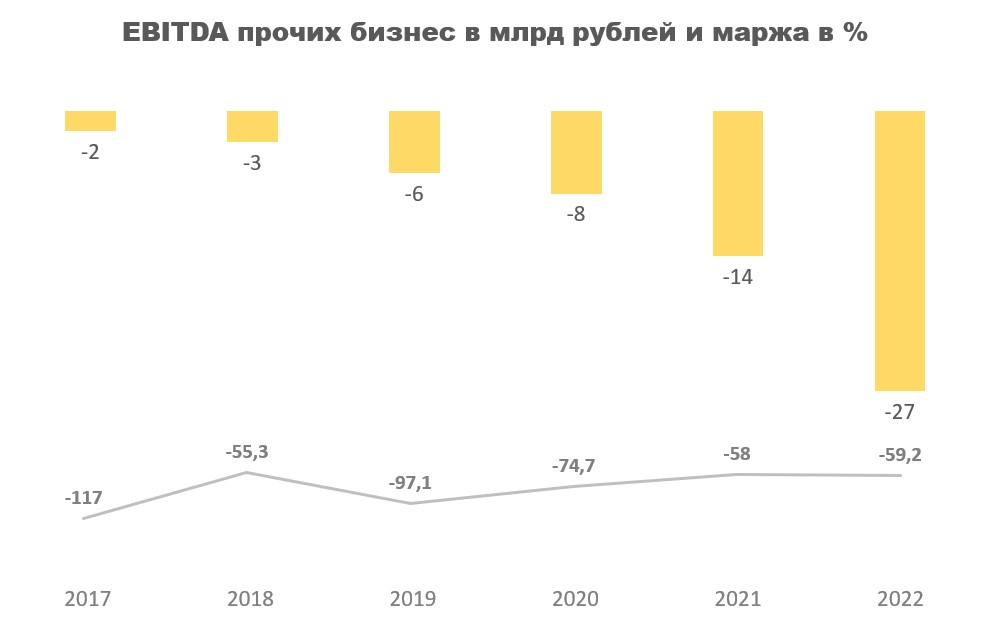

Разбор направлений: прочие

Выручка с прочих направлений выросла на 85,2%, до 45 млрд рублей. И хотя это медленнее, чем в прошлом годы, темпы роста все равно высокие.

Маржа этого направления традиционно отрицательная и будет такой всегда, так как в него входят различного рода стартапы. Радует, что менеджмент старается держать убытки под контролем. По динамике последних лет это хорошо заметно. Можно заложить отрицательные 50-60% по EBITDA на будущие периоды.

Оценка

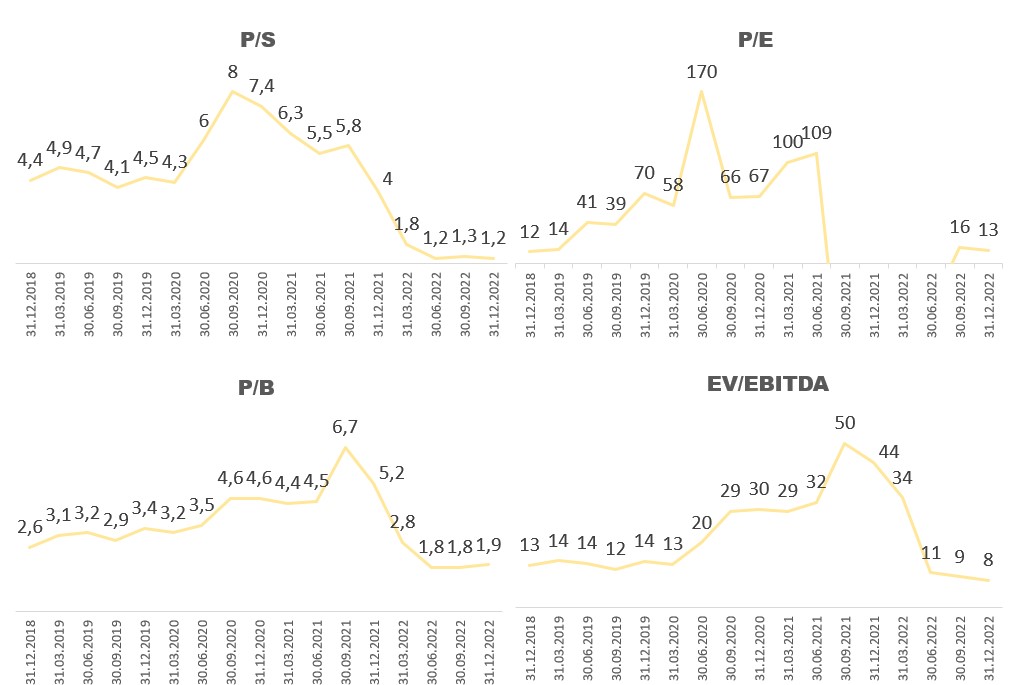

Если оценивать методом дисконтированных денежных потоков справедливая цена выходит в районе 3500 рублей. При таком показателе P/S составит 2,1, а P/E 23. Если обратить внимание на график ниже, то можно заметить, что это значительно ниже исторических значений. Так, компания на позитивном рынке могла бы стоить и в 2-3 раза дороже.

Относительно других IT-компаний Яндекс сейчас один из самых дешевых, дешевле только VK. Тем не менее первое место по инвестиционной привлекательности я бы отдал Positive Technologies. Их бизнес быстро растет, высокомаржинален и платит дивиденды.

Заключение

Яндекс это уникальный бизнес для российского рынка. Из-за внутренних разногласий сейчас он стоит гораздо дешевле своей справедливой цены, но если будет найдено адекватное решение, то акции могут быстро пойти в рост. Однако, пока нормальное разъяснение о разделе активов не опубликовано лучше обходить их акции стороной.

Таргет по бумагам Яндекса в случае, если все хорошо — 3500 рублей.

На мой взгляд, это адекватная причина не покупать Яндекс, поэтому до оглашения решения лучше от нее воздержаться. Однако, если решение все-таки будет адекватным, то акции в моменте могут выстрелить, поэтому нужно иметь в виду до какого уровня они будут расти. Для этого сделал разбор компании. В статье:

О компании вкратце

Разбор результатов деятельности за год

Анализ основных направлений

Прогноз роста и оценка стоимости акций

О компании вкратце

Яндекс — российская IT-компания занимающаяся разработкой высокотехнологичных решений в пяти направлениях:

Поиск и реклама.

Электронная коммерция и мобильность.

Развлечения.

Доски объявлений.

Прочие направления (Облако, Образовательные сервисы и т.п.).

Основные сервисы представлены ниже.

Основным акционером был и пока остается основатель компании Аркадий Волож. С точки зрения доли в прибыли ему принадлежит всего 8,5% акций компаний, но как было и в случае с Олегом Тиньковым, его голосующая доля гораздо больше — 45,1%. С момента последнего разбора его акции были переведены в траст LASTAR, я так понимаю для избежания юридических проблем из-за его политической позиции. Сейчас он пытается продать свою долю или выменять ее на иностранные структуры Яндекса, но пока конкретного решения по этому вопросу нет, что является основной причиной отсутствия движения в акциях компании на данный момент.

Результаты за год

Год компания закончила значительно лучше, чем прогнозировалось. Само руководство в начале года ожидало роста выручки до 500 млрд, у меня было 473 млрд, по итогу Яндекс заработал 522 млрд. Годовые темпы роста выручки составили 46,5% — хороший результат.

Доля поисковика в выручке стабильно падает, шесть лет назад она составляла 88%, сейчас — 43%. У этого тренда есть как положительная, так и отрицательная сторона. Поисковик — самое высокомаржинальное направление, уменьшение его доли в выручке означает долгосрочное падение маржинальности всего бизнеса — это негативный момент. Однако, увеличение доли новых перспективных направлений означает, что замедление роста выручки может быть отложено еще на годы. Все-таки электронная коммерция в РФ еще только в начале своего развития.

Поисковик пока остается основным генератором кэша. Это можно увидеть из структуры EBITDA, в 2022 году он принес 117 млрд рублей, тогда как все остальные направления сгенерировали убыток в 54 млрд. Совокупно за год EBITDA составила 64 млрд рублей, удвоившись год к году. Маржа по EBITDA выросла с 9% в 2021 году до 12,3% в 2022 году, но все еще остается ниже своих пиков. Учитывая вышеупомянутый рост доли низкомаржинальных направлений, сомневаюсь, что она когда-нибудь вернется к 30%.

Разбор направлений: реклама

В этом году из-за ухода иностранных конкурентов рекламные услуги Яндекса пользовались большим спросом, в результате чего доходы с направления росли ускоренными темпами, а доля поисковика в РФ достигла 61,9% — максимум с 2013 года.

Выручка в 2022 году выросла на 38,1%, до 225 млрд рублей. Результат хороший, но его повторения ожидать не стоит. Руководство само отмечает, что этот год был выдающимся, и в 2023 году они ожидают «нормализации» темпов роста, чтобы это не значило. Я полагаю они закладывают снижение темпов роста до 20-25%.

EBITDA выросла с 81 до 117 млрд рублей, 44% г/г. Маржа по EBITDA составила 52% и скорее всего продолжит находиться примерно на таком же уровне.

Разбор направлений: E-Com, Taxi, Delivery

В 2022 году выручка с направления выросла на 56,7%, с 166 до 261 млрд рублей. Основной вклад внесла электронная коммерция, потом такси и О2О. Если смотреть по динамике последних кварталов, то видно, что рост доходов с такси замедляется, в 2023 ожидал бы от него 20-30%. У электронной коммерции динамика лучше, если опираться на прогнозы Data Insight, то от нее можно ожидать 40-50% роста в 2023 году, а от фудтеха 30-40%. Хотя учитывая положение Яндекса, фудтех может расти и быстрее.

В прошлом году Яндекс приобрел Delivery Сlub, в результате чего его эффективная доля на рынке агрегаторов доставки готовой еды выросла до 77%. Можно сказать, что они стали монополистом. Для потребителей это негативный момент, так как доставка станет (уже стала) дороже, а для компании это хорошая возможность увеличить свои доходы.

Маржа по EBITDA у направления улучшилась, но осталась хуже ожиданий. По результатам второго квартала полагал, что они смогут хотя бы в безубытке ее удержать, но покупка Delivery дала о себе знать. Учитывая рост доли электронной коммерции и фудтеха в структуре сомневаюсь, что долгосрочно маржа будет держаться выше 10%, скорее всего 5-10%.

Разбор направлений: объявления

Выручка выросла на 33,3% до 12 млрд рублей. Направление очень нестабильное, поэтому тут трудно что-либо предсказывать, но оно и не особо важное, ввиду своей низкой доли.

EBITDA составила 1,1 млрд рублей, -43% г/г. Маржа упала с 20,2% до 9%. На 2023 год закладываю примерно такие же темпы роста и маржинальность.

Разбор направлений: Yandex+

Количество подписчиков в четвертом квартале буквально взлетело до 19,3 млн человек. По сравнение с прошлым годом рост составил 60% — выдающий результат. По аналогии с Тинькофф и Озоном, думаю до 30 млн добраться смогут, дальше рост замедлится.

Выручка в 2022 году выросла на 72,7%, с 18 до 32 млрд рублей. Количество подписчиков уже достаточно большое, поэтому дальше стоит ожидать замедления. В 2023 году жду 40-50%.

EBITDA составила отрицательные 8 млрд рублей, но маржинальность улучшилась с -35,1 до -24,7%.

Стоит обратить внимание, что в четвертом квартале маржинальность выросла до -5%. Это означает, что Яндекс уже почти набрал достаточную критическую массу и через год-два Яндекс Плюс может начать генерировать положительный денежный поток. Это, конечно же, хорошая новость для компании.

Разбор направлений: прочие

Выручка с прочих направлений выросла на 85,2%, до 45 млрд рублей. И хотя это медленнее, чем в прошлом годы, темпы роста все равно высокие.

Маржа этого направления традиционно отрицательная и будет такой всегда, так как в него входят различного рода стартапы. Радует, что менеджмент старается держать убытки под контролем. По динамике последних лет это хорошо заметно. Можно заложить отрицательные 50-60% по EBITDA на будущие периоды.

Оценка

Если оценивать методом дисконтированных денежных потоков справедливая цена выходит в районе 3500 рублей. При таком показателе P/S составит 2,1, а P/E 23. Если обратить внимание на график ниже, то можно заметить, что это значительно ниже исторических значений. Так, компания на позитивном рынке могла бы стоить и в 2-3 раза дороже.

Относительно других IT-компаний Яндекс сейчас один из самых дешевых, дешевле только VK. Тем не менее первое место по инвестиционной привлекательности я бы отдал Positive Technologies. Их бизнес быстро растет, высокомаржинален и платит дивиденды.

Заключение

Яндекс это уникальный бизнес для российского рынка. Из-за внутренних разногласий сейчас он стоит гораздо дешевле своей справедливой цены, но если будет найдено адекватное решение, то акции могут быстро пойти в рост. Однако, пока нормальное разъяснение о разделе активов не опубликовано лучше обходить их акции стороной.

Таргет по бумагам Яндекса в случае, если все хорошо — 3500 рублей.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба