13 марта 2023 БКС Экспресс Зельцер Михаил

Центробанк США в 18:30 МСК проведет срочное заседание, и якобы рутинная повестка явно не соответствует актуальным вызовам. Фондовый понедельник обещает быть волатильным. А пока смотрим на полуторапроцентный отскок фьючерсов после обвала индексов на минимумы 2023 — Минфин, Федрезерв и корпорация по страхованию вкладов спешат успокоить рынки.

Тенденции биржевого понедельника и на что обратить внимание инвесторам сегодня — в обзоре.

США

По итогам пятницы американские индексы рухнули на минимумы года, от оптимизма начала 2023 г. не осталось и следа. А технический отскок, что читался в самом начале марта, быстро завершился на фоне серьезных фундаментальных событий.

Инфляционные тренды последних месяцев замедлились, а ценовое давление в экономике усилилось — фактор в пользу того, что ФРС продолжит повышать ставки. Рынок труда США все еще сильный, что также играет за сохранение ястребиного цикла ЦБ. Жесткость ДКП не может радовать покупателей бумаг.

На фоне высокого дефицита бюджета президент Байден предложил резко повысить налоги. Под давление попадают прибыль корпораций, доходы физических лиц и инвесторов. Фискальный драйвер воспринимается рынком болезненно.

Вскрылись существенные огрехи в работе по управлению рисками крупных банков США, и на прошлой неделе лопнул банк из топ-20, что привело к повсеместному уходу инвесторов из рисковых активов и росту спроса на защитные инструменты. А причина — пресловутое повышение ставок. И здесь у регулятора уже возникает проблема: дальнейший рост стоимости фондирования может потянуть по цепочке на дно и другие финансовые институты.

Сегодня состоится закрытое заседание Совета управляющих ФРС, на котором будут рассматриваться вопросы авансовых и учетных ставок для федеральных резервных банков. В общем-то ничего необычного, если не учитывать контекст. Однозначно, разговоры за закрытыми дверями будут вестись о балансах банков.

А в выходные финансовые власти не отдыхали. В воскресенье на экстренном собрании ФРС, Минфина и Федеральной корпорации по страхованию вкладов США были разработаны меры по стабилизации ситуации: вкладчики обанкротившегося банка SVB получат доступ к счетам, а Федрезерв обеспечит ликвидность. Главное сейчас — сбить эмоции и успокоить клиентов кредитных организаций.

Пока это удается, фьючерсы резко восстанавливаются, а производная на S&P 500 прибавляет уже 1,7%, выше 3930 п. Фактор американского поводыря, конечно, поддержит и иные мировые площадки, снизив накал страстей. Однако тактически, скорее всего, отскок в Штатах будут продавать те, кто не успел сократить риски длинных позиций в предыдущие дни. Поэтому об устойчивости восстановления рынка говорить рано. А вот вероятность, что падение углубится, теперь повысилась.

В начале марта, когда рынок плавно на низкой волатильности падал сверху вниз к линии глобального нисходящего тренда, читался технический отскок, и он был реализован (3930–4080 п., или +4% в S&P 500). А далее наблюдалась быстрая волна вниз уже к 3850 п. Тем самым среднесрочная формация на рост нарушена, а курс в моменте вернулся в русло долгосрочного нисходящего тренда. Риск завала S&P 500 на минимумы 2022 г. вновь становится актуальным.

Рынок Азии

После недельного активного падения индексов на рынках Азиатско-Тихоокеанского региона идет стабилизация. Фактор Азии в курсе европейских акций сегодня будет поддерживать отскок. Гонконгский Hang Seng, обладающий наивысшей волатильностью в регионе, прибавляет свыше 2%.

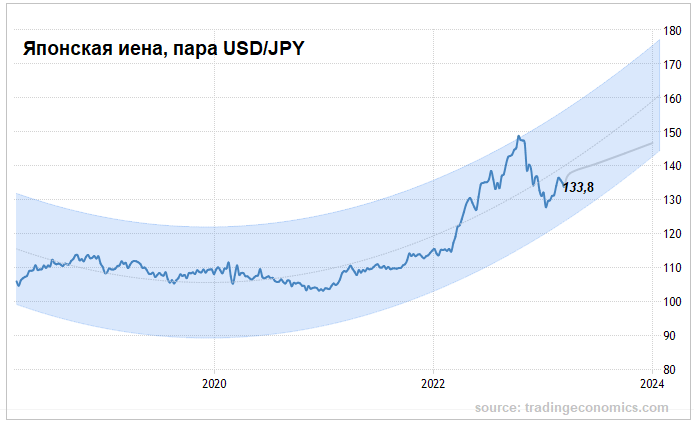

Почти на процент растет континентальный Shanghai Composite. А вот японский Nikkei явно диссонирует: потери составляют около 1,5% (локальное укрепление иены мешает экспортерам, а инвесторы опасаются системных рисков высокотехнологичного сектора США). Если смотреть чуть шире, то жесткость ФРС вкупе с мягкостью ЦБ Японии играют все же за сохранение слабости японской нацвалюты, и среднесрочная траектория USD/JPY пока на стороне американца.

Сырье

Нефть Brent от недельного максимума у $87 откатывалась ниже $81 — устойчивости нет. Рынок сырья также болезненно реагировал на общее падение биржевых инструментов на фоне рисков повышения ставки ФРС и проблем в банковском секторе США.

Сегодня отскок к $83 на фоне срочных стабилизационных мер американских финансовых властей и падения индекса доллара США DXY: 103,7 п., с которым у commodities в общем обратная корреляция. Формация Brent на рост к $90 все еще не нарушена, но динамическую поддержку (сейчас как раз на $81) нефтемедведи все время проверяют на прочность.

Газ NG в начале марта отработал план-минимум и с двухлетнего дна на $2 прыгал к $3: волатильность даже в 50% исторически нормальная. Техническая коррекция от сопротивления не заставила себя долго ждать, и фьючерс на природный газ США уходил уже ниже $2,5. Это середина локального диапазона, которая может выступить основанием для новой волны роста.

Среднесрочно в NG не исключается и $3,5. Актуальный контракт на Мосбирже — NGH3. А в Европе за тыс. кубов дают уже почти $600 против менее чем $450 на прошлой неделе, что позитивно для экспортеров сырья.

Золото раскрывает свою защитную функцию, и на фоне локального кризиса банковской системы США в моменте уже взлетало выше $1890, хотя еще на прошлой неделе было почти у $1800 из-за возросшей инфляции и рисков ускорения подъема ставки ФРС.

Ранее отмечалась опорная область $1800 в качестве интересной для игры вверх в бумагах золотодобытчиков. А сейчас уже имеем оперативный подлет цены унции к важному сопротивлению под $1900, где спекулянты могут воспользоваться быстрой и высокой прибылью и зафиксировать позиции.

Котировки

По состоянию на закрытие рынков:

Индекс S&P 500 3874 п. (-1,3%)

Nasdaq 11 179 п. (-1,2%)

Shanghai Composite 3254 п. (+0,8%)

Нефть Brent $82,8 (+1,5%)

Тенденции биржевого понедельника и на что обратить внимание инвесторам сегодня — в обзоре.

США

По итогам пятницы американские индексы рухнули на минимумы года, от оптимизма начала 2023 г. не осталось и следа. А технический отскок, что читался в самом начале марта, быстро завершился на фоне серьезных фундаментальных событий.

Инфляционные тренды последних месяцев замедлились, а ценовое давление в экономике усилилось — фактор в пользу того, что ФРС продолжит повышать ставки. Рынок труда США все еще сильный, что также играет за сохранение ястребиного цикла ЦБ. Жесткость ДКП не может радовать покупателей бумаг.

На фоне высокого дефицита бюджета президент Байден предложил резко повысить налоги. Под давление попадают прибыль корпораций, доходы физических лиц и инвесторов. Фискальный драйвер воспринимается рынком болезненно.

Вскрылись существенные огрехи в работе по управлению рисками крупных банков США, и на прошлой неделе лопнул банк из топ-20, что привело к повсеместному уходу инвесторов из рисковых активов и росту спроса на защитные инструменты. А причина — пресловутое повышение ставок. И здесь у регулятора уже возникает проблема: дальнейший рост стоимости фондирования может потянуть по цепочке на дно и другие финансовые институты.

Сегодня состоится закрытое заседание Совета управляющих ФРС, на котором будут рассматриваться вопросы авансовых и учетных ставок для федеральных резервных банков. В общем-то ничего необычного, если не учитывать контекст. Однозначно, разговоры за закрытыми дверями будут вестись о балансах банков.

А в выходные финансовые власти не отдыхали. В воскресенье на экстренном собрании ФРС, Минфина и Федеральной корпорации по страхованию вкладов США были разработаны меры по стабилизации ситуации: вкладчики обанкротившегося банка SVB получат доступ к счетам, а Федрезерв обеспечит ликвидность. Главное сейчас — сбить эмоции и успокоить клиентов кредитных организаций.

Пока это удается, фьючерсы резко восстанавливаются, а производная на S&P 500 прибавляет уже 1,7%, выше 3930 п. Фактор американского поводыря, конечно, поддержит и иные мировые площадки, снизив накал страстей. Однако тактически, скорее всего, отскок в Штатах будут продавать те, кто не успел сократить риски длинных позиций в предыдущие дни. Поэтому об устойчивости восстановления рынка говорить рано. А вот вероятность, что падение углубится, теперь повысилась.

В начале марта, когда рынок плавно на низкой волатильности падал сверху вниз к линии глобального нисходящего тренда, читался технический отскок, и он был реализован (3930–4080 п., или +4% в S&P 500). А далее наблюдалась быстрая волна вниз уже к 3850 п. Тем самым среднесрочная формация на рост нарушена, а курс в моменте вернулся в русло долгосрочного нисходящего тренда. Риск завала S&P 500 на минимумы 2022 г. вновь становится актуальным.

Рынок Азии

После недельного активного падения индексов на рынках Азиатско-Тихоокеанского региона идет стабилизация. Фактор Азии в курсе европейских акций сегодня будет поддерживать отскок. Гонконгский Hang Seng, обладающий наивысшей волатильностью в регионе, прибавляет свыше 2%.

Почти на процент растет континентальный Shanghai Composite. А вот японский Nikkei явно диссонирует: потери составляют около 1,5% (локальное укрепление иены мешает экспортерам, а инвесторы опасаются системных рисков высокотехнологичного сектора США). Если смотреть чуть шире, то жесткость ФРС вкупе с мягкостью ЦБ Японии играют все же за сохранение слабости японской нацвалюты, и среднесрочная траектория USD/JPY пока на стороне американца.

Сырье

Нефть Brent от недельного максимума у $87 откатывалась ниже $81 — устойчивости нет. Рынок сырья также болезненно реагировал на общее падение биржевых инструментов на фоне рисков повышения ставки ФРС и проблем в банковском секторе США.

Сегодня отскок к $83 на фоне срочных стабилизационных мер американских финансовых властей и падения индекса доллара США DXY: 103,7 п., с которым у commodities в общем обратная корреляция. Формация Brent на рост к $90 все еще не нарушена, но динамическую поддержку (сейчас как раз на $81) нефтемедведи все время проверяют на прочность.

Газ NG в начале марта отработал план-минимум и с двухлетнего дна на $2 прыгал к $3: волатильность даже в 50% исторически нормальная. Техническая коррекция от сопротивления не заставила себя долго ждать, и фьючерс на природный газ США уходил уже ниже $2,5. Это середина локального диапазона, которая может выступить основанием для новой волны роста.

Среднесрочно в NG не исключается и $3,5. Актуальный контракт на Мосбирже — NGH3. А в Европе за тыс. кубов дают уже почти $600 против менее чем $450 на прошлой неделе, что позитивно для экспортеров сырья.

Золото раскрывает свою защитную функцию, и на фоне локального кризиса банковской системы США в моменте уже взлетало выше $1890, хотя еще на прошлой неделе было почти у $1800 из-за возросшей инфляции и рисков ускорения подъема ставки ФРС.

Ранее отмечалась опорная область $1800 в качестве интересной для игры вверх в бумагах золотодобытчиков. А сейчас уже имеем оперативный подлет цены унции к важному сопротивлению под $1900, где спекулянты могут воспользоваться быстрой и высокой прибылью и зафиксировать позиции.

Котировки

По состоянию на закрытие рынков:

Индекс S&P 500 3874 п. (-1,3%)

Nasdaq 11 179 п. (-1,2%)

Shanghai Composite 3254 п. (+0,8%)

Нефть Brent $82,8 (+1,5%)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба