13 марта 2023

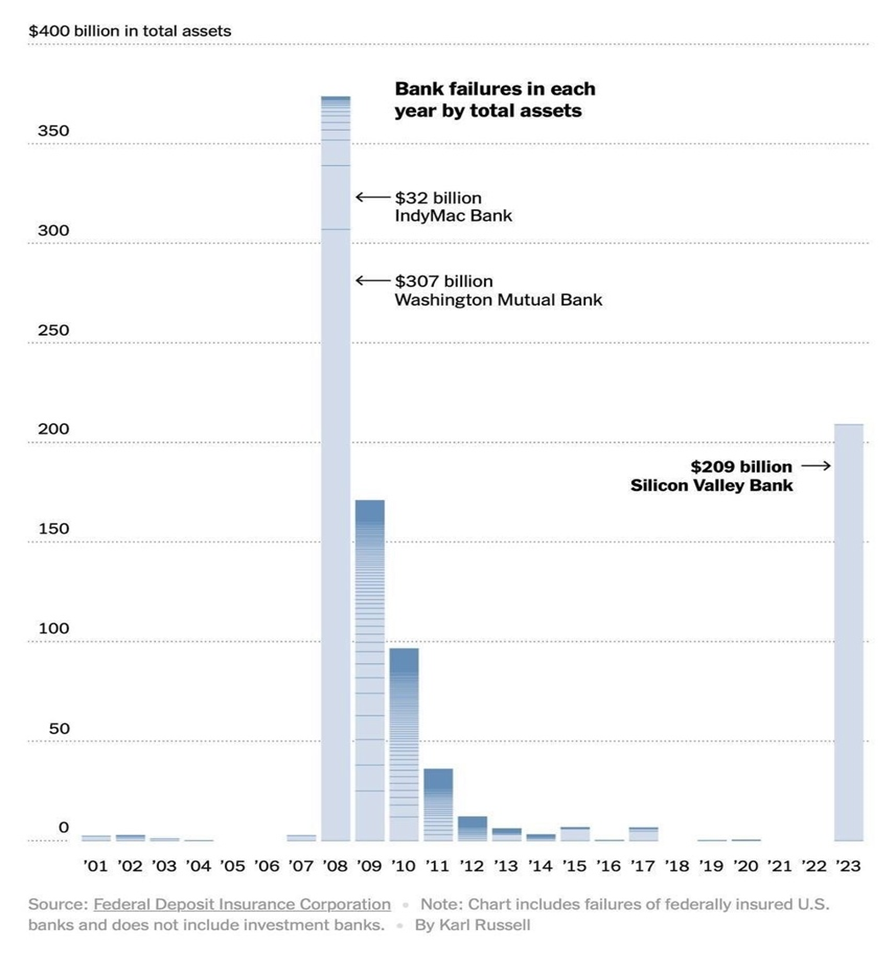

В пятницу топ-16 банк США по размеру активов с треском лопнул.

Silicon Valley Bank занимался финансированием стартапов, которые были очень популярны у инвесторов до недавнего времени.

Думаю, все помнят про бум IPO и фантастический рост акций технологического сектора, а также крипты?

Всё это происходило благодаря нулевым процентным ставкам в США и вертолётным деньгам, которые власти раздали населению, чтобы те хорошо пережили Covid-19.

За это время активы банка выросли в несколько раз и достигли отметки в 212 млрд $.

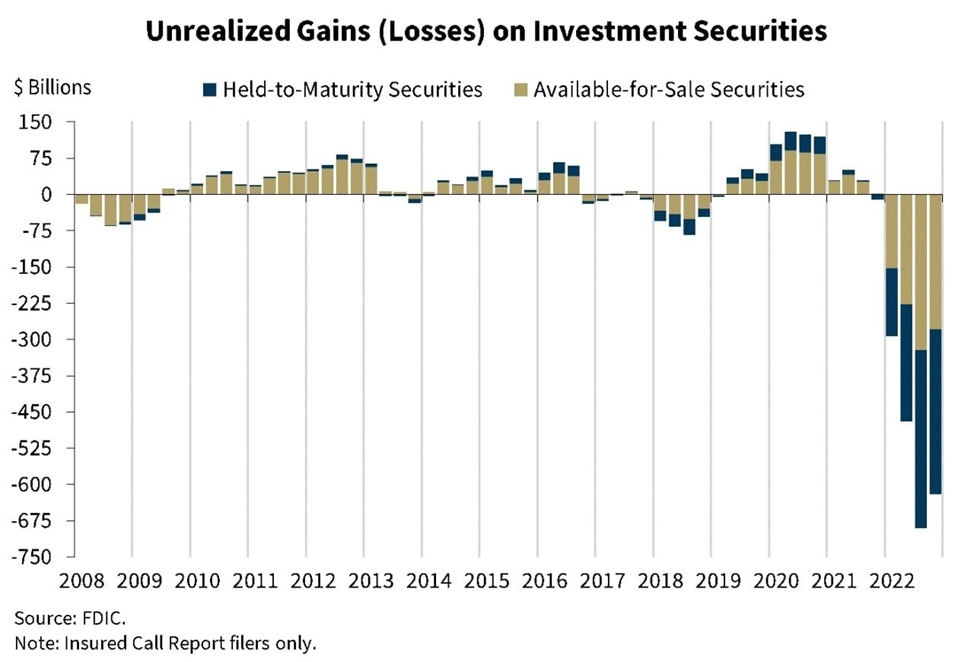

Банк размещал активы в долговые ценные бумаги с длинным сроком погашения.

Проблема таких бумаг заключается в том, что если процентные ставки растут, то они приносят «бумажный убыток».

Допустим, вы купили облигацию номиналом 1000 рублей.

При ключевой ставке в 2% тело облигации стоит 1000 рублей, но вот если ставка начинает расти до условных 4%, то тело облигации переоценивается вниз до того момента, пока доходность этой облигации к погашению не будет равна доходности ключевой ставки.

Итого образуется нереализованный убыток.

По разным оценкам на текущий момент банки имеют нереализованные убытки на 600 млрд $.

Так вот, если данные облигации не продавать и не фиксировать бумажный убыток, то всё должно быть хорошо.

Однако, поскольку банк занимался инвестициями в стартапы, то после резкого повышения процентной ставки интерес к рисковым активам угас.

В итоге из-за оттока капитала клиентов банку пришлось продавать с убытком облигации, чтобы не сожрать собственный капитал.

Среди клиентов началась паника и они вывели за 30 часов 40 млрд $, а банк обанкротился.

Вот список банков, которые имеют похожую проблему.

Если данную проблему не локализовать, то может возникнуть эффект домино и тем самым полетят по цепочке другие банки и компании.

ФРС и FDIC (корпорация по страхованию вкладов) сделали несколько заявлений.

— Все вкладчики Silicon Valley Bank получат свои средства назад.

— Singnature Bank переходит под управление FDIC.

Банк имеет 110 млрд активов. Все вкладчики будут защищены.

— ФРС запускает программу ликвидности для банков на 25 млрд $ с возможностью заложить государственные облигации и ипотечные бумаги по номиналу и взамен получить заём на 1 год.

— Минфин и ФРС выделит дополнительные 25 млрд $ из валютного стабилизационного фонда в качестве поддержки BTFP.

Регулятор сделал попытку локализовать текущий кризис и успокоить людей.

Помогло это или нет, покажет время.

В понедельник акции банков продолжают снижаться.

Европейские индексы снижаются на 2 – 4%.

Центральный банк Европы (ЕЦБ) не планирует экстренное заседание наблюдательного совета.

Надзорный орган Еврозоны не видит прямого влияния краха Silicon Valley Bank на европейские банки.

После всех событий аналитики снизили свои ожидания по пику процентных ставок в США и Еврозоне.

В США ожидается пик ставок на уровне 5 – 5,25% против 5,75% неделей ранее.

Ожидается снижение ставки на 0,5% в конце 2023 года.

В Еврозоне ожидается пик ставок на уровне 3,75% против 4% неделей ранее.

Проще говоря участники рынка считают, что если ставки поднять выше, то система не выдержит (!)

В идеале и вовсе начать снижать ставки, пока проблемы приобрели локальный характер.

Но самый интересный вопрос, а как быть с инфляцией?

Она до сих пор на очень высоком уровне и последние данные говорят лишь о её ускорении, а не замедлении, как этого все ждут.

Но это уже совсем другая история, а пока продолжаем следить за ситуацией.

Silicon Valley Bank занимался финансированием стартапов, которые были очень популярны у инвесторов до недавнего времени.

Думаю, все помнят про бум IPO и фантастический рост акций технологического сектора, а также крипты?

Всё это происходило благодаря нулевым процентным ставкам в США и вертолётным деньгам, которые власти раздали населению, чтобы те хорошо пережили Covid-19.

За это время активы банка выросли в несколько раз и достигли отметки в 212 млрд $.

Банк размещал активы в долговые ценные бумаги с длинным сроком погашения.

Проблема таких бумаг заключается в том, что если процентные ставки растут, то они приносят «бумажный убыток».

Допустим, вы купили облигацию номиналом 1000 рублей.

При ключевой ставке в 2% тело облигации стоит 1000 рублей, но вот если ставка начинает расти до условных 4%, то тело облигации переоценивается вниз до того момента, пока доходность этой облигации к погашению не будет равна доходности ключевой ставки.

Итого образуется нереализованный убыток.

По разным оценкам на текущий момент банки имеют нереализованные убытки на 600 млрд $.

Так вот, если данные облигации не продавать и не фиксировать бумажный убыток, то всё должно быть хорошо.

Однако, поскольку банк занимался инвестициями в стартапы, то после резкого повышения процентной ставки интерес к рисковым активам угас.

В итоге из-за оттока капитала клиентов банку пришлось продавать с убытком облигации, чтобы не сожрать собственный капитал.

Среди клиентов началась паника и они вывели за 30 часов 40 млрд $, а банк обанкротился.

Вот список банков, которые имеют похожую проблему.

Если данную проблему не локализовать, то может возникнуть эффект домино и тем самым полетят по цепочке другие банки и компании.

ФРС и FDIC (корпорация по страхованию вкладов) сделали несколько заявлений.

— Все вкладчики Silicon Valley Bank получат свои средства назад.

— Singnature Bank переходит под управление FDIC.

Банк имеет 110 млрд активов. Все вкладчики будут защищены.

— ФРС запускает программу ликвидности для банков на 25 млрд $ с возможностью заложить государственные облигации и ипотечные бумаги по номиналу и взамен получить заём на 1 год.

— Минфин и ФРС выделит дополнительные 25 млрд $ из валютного стабилизационного фонда в качестве поддержки BTFP.

Регулятор сделал попытку локализовать текущий кризис и успокоить людей.

Помогло это или нет, покажет время.

В понедельник акции банков продолжают снижаться.

Европейские индексы снижаются на 2 – 4%.

Центральный банк Европы (ЕЦБ) не планирует экстренное заседание наблюдательного совета.

Надзорный орган Еврозоны не видит прямого влияния краха Silicon Valley Bank на европейские банки.

После всех событий аналитики снизили свои ожидания по пику процентных ставок в США и Еврозоне.

В США ожидается пик ставок на уровне 5 – 5,25% против 5,75% неделей ранее.

Ожидается снижение ставки на 0,5% в конце 2023 года.

В Еврозоне ожидается пик ставок на уровне 3,75% против 4% неделей ранее.

Проще говоря участники рынка считают, что если ставки поднять выше, то система не выдержит (!)

В идеале и вовсе начать снижать ставки, пока проблемы приобрели локальный характер.

Но самый интересный вопрос, а как быть с инфляцией?

Она до сих пор на очень высоком уровне и последние данные говорят лишь о её ускорении, а не замедлении, как этого все ждут.

Но это уже совсем другая история, а пока продолжаем следить за ситуацией.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба