16 марта 2023 | МГТС Литвинов Владимир

Основного акционера без буковки «Г» в названии мы уже с вами рассмотрели вчера. Теперь очередь дошла до ее дочки, которая умудрилась в феврале вырасти на 110% и потом также эпично упасть на 45%. Давайте пробежимся по отчету за 2022 год и сделаем выводы по еще одному телекому на нашем рынке.

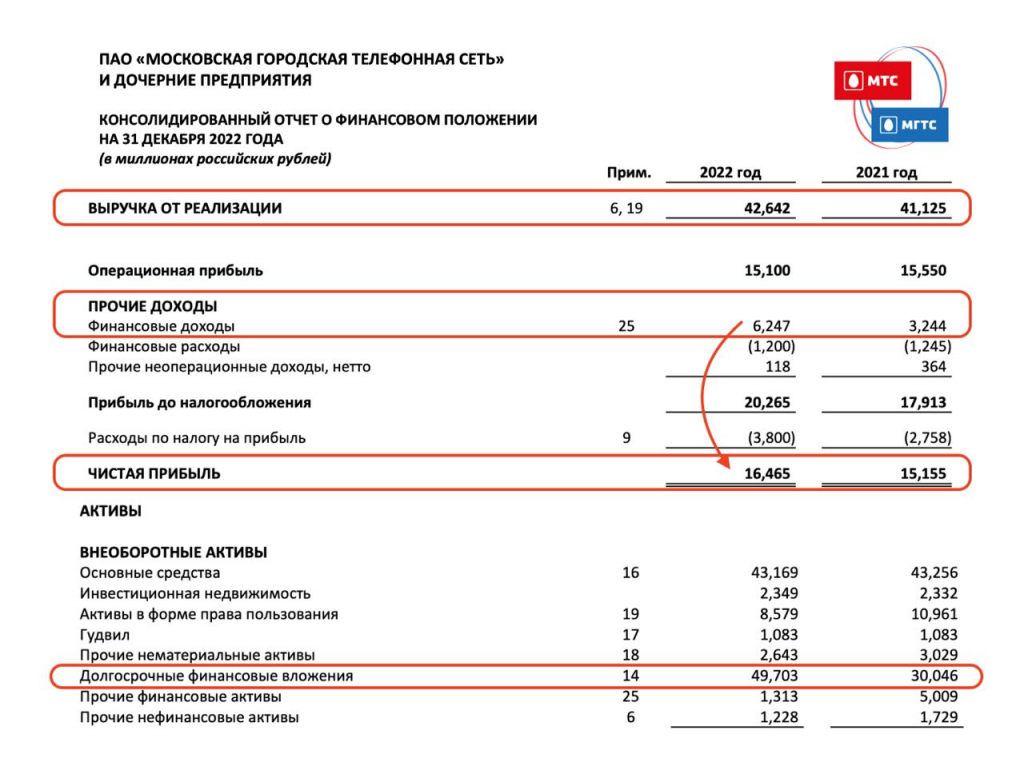

Итак, выручка компании увеличилась на 3,6% и составила 42,6 млрд рублей. Сдерживающий эффект оказало падение доходов от услуг фиксированной телефонии. Помните мы с вами в разборах Ростелекома говорили об этом стагнирующем сегменте? Так вот у МГТС он занимает долю в 26% от выручки, и доходы продолжат снижаться в будущем.

Существенное влияние на чистую прибыль оказали финансовые доходы, которые выросли практически в 2 раза с 3,2 млрд рублей до 6,2 млрд. Данная статья доходов не является разовой. Она формируется из обслуживания и предоставления услуг материнской компании МТС. Это является надежным и стабильным источником дохода. В результате чистая прибыль МГТС выросла на 8,6% до 16,5 млрд рублей.

А вот что еще примечательного в отчете, так это рост активов по статье «Долгосрочные финансовые вложения» — целых 19,7 млрд рублей. МГТС активно кредитует свою материнскую компанию. Большая часть денег уходит через краткосрочные кредиты по достаточно низкой и комфортной ставке (ЦБ РФ+0.15%). Радует, что хоть ни через дебиторскую задолженность. Ну и часть этих денег улетает, догадайтесь кому? «Система инвест».

Как видно из отчета о движении денежных средств, вся деятельность компании сводится к тому, чтобы кредитовать свою материнскую компанию МТС и свою «бабушку» АФК Систему. В результате расходы от инвестиционной деятельности составили 19,8 млрд рублей и по сравнению с 12,7 млрд в прошлом году.

Платить дивиденды компания бросила еще в далеком 2018 году. МТС предпочитает выводить деньги из своей дочки в обход акционеров через кредиты под низкую процентную ставку. С другой стороны, ожидать иного от контролирующего акционера, которому еще свою материнскую компанию кормить надо, было бы странно. Круговая порука получается, напрочь убивающая любою идею в акциях.

Итак, выручка компании увеличилась на 3,6% и составила 42,6 млрд рублей. Сдерживающий эффект оказало падение доходов от услуг фиксированной телефонии. Помните мы с вами в разборах Ростелекома говорили об этом стагнирующем сегменте? Так вот у МГТС он занимает долю в 26% от выручки, и доходы продолжат снижаться в будущем.

Существенное влияние на чистую прибыль оказали финансовые доходы, которые выросли практически в 2 раза с 3,2 млрд рублей до 6,2 млрд. Данная статья доходов не является разовой. Она формируется из обслуживания и предоставления услуг материнской компании МТС. Это является надежным и стабильным источником дохода. В результате чистая прибыль МГТС выросла на 8,6% до 16,5 млрд рублей.

А вот что еще примечательного в отчете, так это рост активов по статье «Долгосрочные финансовые вложения» — целых 19,7 млрд рублей. МГТС активно кредитует свою материнскую компанию. Большая часть денег уходит через краткосрочные кредиты по достаточно низкой и комфортной ставке (ЦБ РФ+0.15%). Радует, что хоть ни через дебиторскую задолженность. Ну и часть этих денег улетает, догадайтесь кому? «Система инвест».

Как видно из отчета о движении денежных средств, вся деятельность компании сводится к тому, чтобы кредитовать свою материнскую компанию МТС и свою «бабушку» АФК Систему. В результате расходы от инвестиционной деятельности составили 19,8 млрд рублей и по сравнению с 12,7 млрд в прошлом году.

Платить дивиденды компания бросила еще в далеком 2018 году. МТС предпочитает выводить деньги из своей дочки в обход акционеров через кредиты под низкую процентную ставку. С другой стороны, ожидать иного от контролирующего акционера, которому еще свою материнскую компанию кормить надо, было бы странно. Круговая порука получается, напрочь убивающая любою идею в акциях.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба