Globaltrans — одна из ведущих групп по грузовым железнодорожным перевозкам на территории России. Разберемся в ближайших перспективах ее бумаг.

На Московской бирже с октября 2020 г. торгуются депозитарные расписки компании под тикером GLTR. Разбираемся, чем занимается компания и как ее бизнес работает в новых условиях, какие есть драйверы и риски.

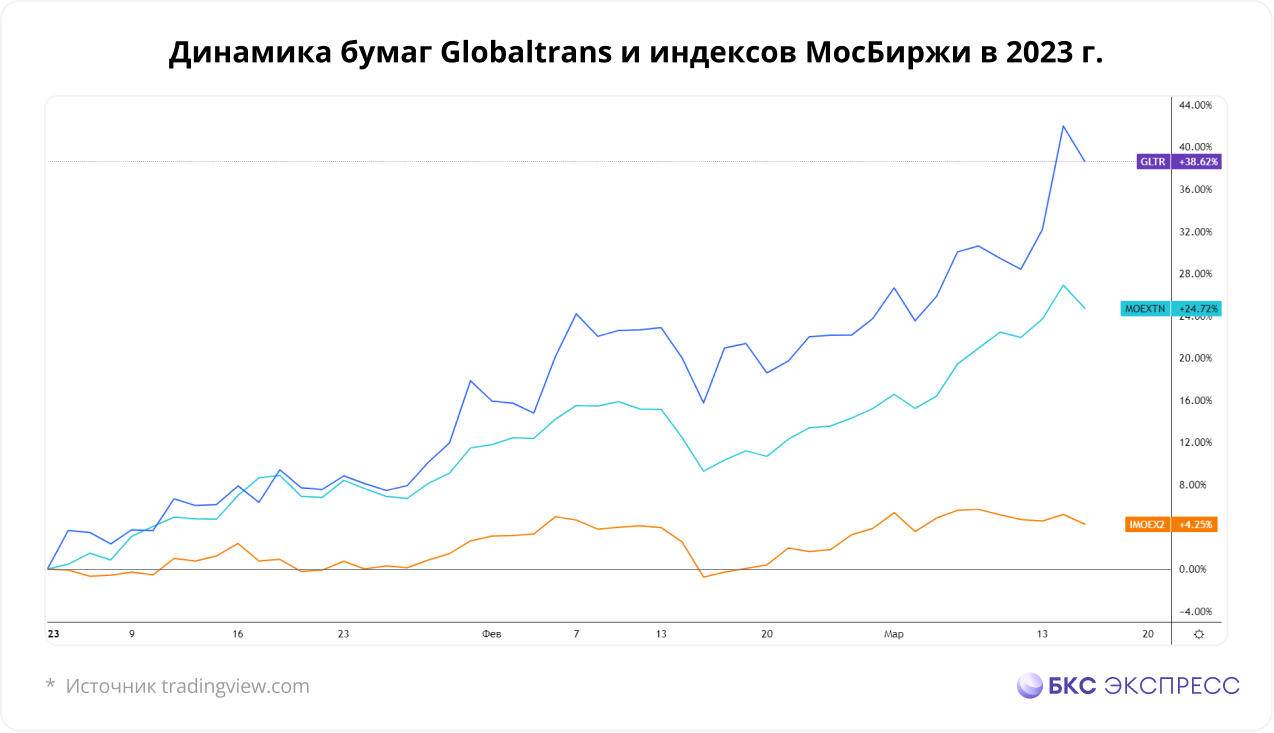

Куда свернули рельсы

С момента листинга на Мосбирже ГДР Globaltrans находились в восходящем тренде. В августе 2021 г. он был прерван, бумаги двигались боком в широком коридоре вплоть до января 2022 г. В 2022 г. акции стремительно падали и обновляли годовые минимумы, последний пришелся на 30 сентября 2022 г. С начала 2023 г. котировки начали подниматься и в моменте находятся у сентябрьских максимумов.

С 2022 г. бумаги Globaltrans двигались вместе с отраслевым Транспортным индексом МосБиржи, но были хуже него и самого индекса МосБиржи. В текущем году расписки компании обходят по динамике оба индекса.

О компании

Общие данные

Основу грузопотока Globaltrans составляют металлургические грузы, нефтепродукты и нефть, а также уголь, на них приходится соответственно 29%, 38% и 21% чистой выручки.

По данным за 2021 г., компания занимает порядка 7% в общем объеме перевозок в России. При этом на компанию приходится 17% перевозок металлических грузов от объема всего рынка, 9% — нефтепродуктов и нефти, 5% — строительных материалов и 4% — угля.

Сильной стороной бизнеса является низкий коэффициент порожнего пробега — это один из главных показателей ж/д компаний, который обозначает движение транспорта (состава) без груза. Затраты на порожний пробег составляют порядка половины операционных денежных затрат.

Из чего состоит парк

Общий размер парка довольно стабилен из года в год, может меняться в сторону увеличения или снижения в зависимости от нужд компании. Последние 3 полугодия наблюдается снижение парка.

Вагоны делятся на разные виды, в зависимости от типа груза.

• Локомотив — без него никак, ж/д тяговой подвижной состав. Сейчас в компании их 71 шт.

• Полувагоны (Гондола) — универсальный вагон с открытым верхом, использующийся для транспортировки сыпучих материалов. Из-за низких стенок также подходит для перевозки груза высокой плотности (сталь, рулоны, трубы, прочие большие предметы).

• Цистерна (Tank cars) — тип вагонов, предназначенных для жидких и газообразных грузов.

• Платформа (Flat cars) — плоский вагон с открытым настилом, предназначен для крупных и тяжелых грузов разных видов.

• Прочие и специализированные — разные подвиды основных вагонов, либо хопперы. Последние используются для перевозки угля, руды, зерна, песка, цемента. Ранее у компании были специализированные вагоны, сейчас остались лишь хопперы.

Финансовые показатели

Выручка и чистая прибыль Globaltrans не имеют единой динамики. Показатели росли в 2017–2019 гг., но из-за пандемии просели. Лишь в первой половине 2022 г. удалось заработать средства на уровне 2019 г. Бизнес сильно завязан на тарифах арендных ставок, особенно это важно для основной доли бизнеса — полувагонов.

Компания имеет более 500 клиентов из промышленности, работа происходит в рамках долгосрочных контрактов. Среди крупных клиентов можно выделить: Роснефть, Металлоинвест, ММК, Газпром нефть, ТМК и другие.

Чистый долг рос длительное время, но показатель Net Debt / EBITDA был в последние годы на комфортном уровне. Со II половины 2021 г. сумма чистого долга снижается, отчасти благодаря росту доходов и EBITDA в 2021 г.

Капитальные расходы стабильны в последние годы, но они могут увеличиться из-за техобслуживания и необходимости купить новые вагоны.

FCF в основном демонстрирует рост, что позитивно для инвесторов, так как от этого показателя зависит размер дивидендов.

Дивиденды

С 2011 по 2016 гг. дивиденды выплачивали на ежегодной основе, далее — на полугодовой основе. Однако финальных дивидендов за 2021 г. и последующие периоды не было из-за иностранной прописки компании и невозможности распределения доходов. По этим же причинам не проводится и обратный выкуп акций.

Согласно дивидендной политике, компания выплачивает дивиденды от FCF и ориентируется на значение Чистого долга к скорректированной EBITDA:

• Значением меньше 1х — не менее 50% FCF

• Значение от 1х до 2х — не менее 30% FCF

• Значение 2х и выше — 0%, может быть больше

За последние два полугодия NetDebt/скорректированная EBITDA был ниже 1х, а FCF составил 6,3 млрд руб. — в I полугодии 2022 г., и 11,9 млрд руб. — во II полугодии 2021 г. Если бы не было ограничений, то дивиденды в сумме за оба периода могли бы составить как минимум 51,3 руб.

Работа в новых условиях

Как таковых прямых санкций в отношении Globaltrans нет. Почти весь бизнес ведется в России, малая доля парка (около 5%) заблокирована на территории Украины, а эстонскую «дочку» начали продавать в начале февраля 2023 г.

Сократилась лишь инвестиционная привлекательность из-за невозможности получать дивиденды. В 2022 г. финансовый директор Александр Шенец заявил о планах редомициляции, но конкретики в этом вопросе пока нет. Поэтому в настоящее время последствия санкций в технических вопросах — одни из ключевых рисков для компании.

Globaltrans работает в важной отрасли, где грузооборот имеет тенденцию к росту. Россия занимает лидирующие позиции в развитии и эксплуатации железных дорог. Globaltrans является частью данного тренда, компания является прибыльной и работает с крупными клиентами.

Важным драйвером для компании являются ставки по аренде ее вагонов. Так, по данным RailCommerce, ставки на полувагоны снижались в 2022 г., но начали восстанавливаться в октябре. С ноября они не снижались ниже 2400 руб. / сут. Восстановление ставок могло стать ключевым драйвером роста бумаг в последние месяцы.

Из-за санкций внешнеэкономические связи России начали смещаться в Азию. Globaltrans потенциально может стать бенефициаром такого поворота, увеличить обороты и доходы от дальних поездок.

Главное для инвесторов

• Globaltrans — крупная и достаточно стабильная компания с точки зрения финансовых показателей. У нее нет высокой долговой нагрузки и есть стабильные денежные потоки, как для развития, так и для выплаты дивидендов. В моменте бумаги обновляют годовые максимумы 2023 г. и стремятся к осенним максимумам 2022 г.

• Ключевые риски: иностранная прописка, падение ставок и товарооборотов. На результаты компании могут негативно воздействовать снижение ставок аренды вагонов, ускорение инфляции и сокращение ВВП.

• Основные драйверы в среднесрочной перспективе:

- Отчет за 2022 г., ожидающийся 27 марта 2023 г.

- Больше деталей о потенциальном переезде компании и дивидендах

- Информация вокруг переориентации поставок в Азию

Расписки Globaltrans могут быть интересны к покупке на среднюю дистанцию. В моменте акциям может потребовать коррекция, поэтому присмотреться можно либо при снижении цены к 380–370 руб., либо сейчас, но с добором позиции позже. Первой технической целью роста выступает диапазон 410–420 руб. Позитивные новости на ближайшем отчете могут спровоцировать волатильность и быстрый подъем. Среднесрочной целью выступает диапазон 440–445 руб.

На Московской бирже с октября 2020 г. торгуются депозитарные расписки компании под тикером GLTR. Разбираемся, чем занимается компания и как ее бизнес работает в новых условиях, какие есть драйверы и риски.

Куда свернули рельсы

С момента листинга на Мосбирже ГДР Globaltrans находились в восходящем тренде. В августе 2021 г. он был прерван, бумаги двигались боком в широком коридоре вплоть до января 2022 г. В 2022 г. акции стремительно падали и обновляли годовые минимумы, последний пришелся на 30 сентября 2022 г. С начала 2023 г. котировки начали подниматься и в моменте находятся у сентябрьских максимумов.

С 2022 г. бумаги Globaltrans двигались вместе с отраслевым Транспортным индексом МосБиржи, но были хуже него и самого индекса МосБиржи. В текущем году расписки компании обходят по динамике оба индекса.

О компании

Общие данные

Основу грузопотока Globaltrans составляют металлургические грузы, нефтепродукты и нефть, а также уголь, на них приходится соответственно 29%, 38% и 21% чистой выручки.

По данным за 2021 г., компания занимает порядка 7% в общем объеме перевозок в России. При этом на компанию приходится 17% перевозок металлических грузов от объема всего рынка, 9% — нефтепродуктов и нефти, 5% — строительных материалов и 4% — угля.

Сильной стороной бизнеса является низкий коэффициент порожнего пробега — это один из главных показателей ж/д компаний, который обозначает движение транспорта (состава) без груза. Затраты на порожний пробег составляют порядка половины операционных денежных затрат.

Из чего состоит парк

Общий размер парка довольно стабилен из года в год, может меняться в сторону увеличения или снижения в зависимости от нужд компании. Последние 3 полугодия наблюдается снижение парка.

Вагоны делятся на разные виды, в зависимости от типа груза.

• Локомотив — без него никак, ж/д тяговой подвижной состав. Сейчас в компании их 71 шт.

• Полувагоны (Гондола) — универсальный вагон с открытым верхом, использующийся для транспортировки сыпучих материалов. Из-за низких стенок также подходит для перевозки груза высокой плотности (сталь, рулоны, трубы, прочие большие предметы).

• Цистерна (Tank cars) — тип вагонов, предназначенных для жидких и газообразных грузов.

• Платформа (Flat cars) — плоский вагон с открытым настилом, предназначен для крупных и тяжелых грузов разных видов.

• Прочие и специализированные — разные подвиды основных вагонов, либо хопперы. Последние используются для перевозки угля, руды, зерна, песка, цемента. Ранее у компании были специализированные вагоны, сейчас остались лишь хопперы.

Финансовые показатели

Выручка и чистая прибыль Globaltrans не имеют единой динамики. Показатели росли в 2017–2019 гг., но из-за пандемии просели. Лишь в первой половине 2022 г. удалось заработать средства на уровне 2019 г. Бизнес сильно завязан на тарифах арендных ставок, особенно это важно для основной доли бизнеса — полувагонов.

Компания имеет более 500 клиентов из промышленности, работа происходит в рамках долгосрочных контрактов. Среди крупных клиентов можно выделить: Роснефть, Металлоинвест, ММК, Газпром нефть, ТМК и другие.

Чистый долг рос длительное время, но показатель Net Debt / EBITDA был в последние годы на комфортном уровне. Со II половины 2021 г. сумма чистого долга снижается, отчасти благодаря росту доходов и EBITDA в 2021 г.

Капитальные расходы стабильны в последние годы, но они могут увеличиться из-за техобслуживания и необходимости купить новые вагоны.

FCF в основном демонстрирует рост, что позитивно для инвесторов, так как от этого показателя зависит размер дивидендов.

Дивиденды

С 2011 по 2016 гг. дивиденды выплачивали на ежегодной основе, далее — на полугодовой основе. Однако финальных дивидендов за 2021 г. и последующие периоды не было из-за иностранной прописки компании и невозможности распределения доходов. По этим же причинам не проводится и обратный выкуп акций.

Согласно дивидендной политике, компания выплачивает дивиденды от FCF и ориентируется на значение Чистого долга к скорректированной EBITDA:

• Значением меньше 1х — не менее 50% FCF

• Значение от 1х до 2х — не менее 30% FCF

• Значение 2х и выше — 0%, может быть больше

За последние два полугодия NetDebt/скорректированная EBITDA был ниже 1х, а FCF составил 6,3 млрд руб. — в I полугодии 2022 г., и 11,9 млрд руб. — во II полугодии 2021 г. Если бы не было ограничений, то дивиденды в сумме за оба периода могли бы составить как минимум 51,3 руб.

Работа в новых условиях

Как таковых прямых санкций в отношении Globaltrans нет. Почти весь бизнес ведется в России, малая доля парка (около 5%) заблокирована на территории Украины, а эстонскую «дочку» начали продавать в начале февраля 2023 г.

Сократилась лишь инвестиционная привлекательность из-за невозможности получать дивиденды. В 2022 г. финансовый директор Александр Шенец заявил о планах редомициляции, но конкретики в этом вопросе пока нет. Поэтому в настоящее время последствия санкций в технических вопросах — одни из ключевых рисков для компании.

Globaltrans работает в важной отрасли, где грузооборот имеет тенденцию к росту. Россия занимает лидирующие позиции в развитии и эксплуатации железных дорог. Globaltrans является частью данного тренда, компания является прибыльной и работает с крупными клиентами.

Важным драйвером для компании являются ставки по аренде ее вагонов. Так, по данным RailCommerce, ставки на полувагоны снижались в 2022 г., но начали восстанавливаться в октябре. С ноября они не снижались ниже 2400 руб. / сут. Восстановление ставок могло стать ключевым драйвером роста бумаг в последние месяцы.

Из-за санкций внешнеэкономические связи России начали смещаться в Азию. Globaltrans потенциально может стать бенефициаром такого поворота, увеличить обороты и доходы от дальних поездок.

Главное для инвесторов

• Globaltrans — крупная и достаточно стабильная компания с точки зрения финансовых показателей. У нее нет высокой долговой нагрузки и есть стабильные денежные потоки, как для развития, так и для выплаты дивидендов. В моменте бумаги обновляют годовые максимумы 2023 г. и стремятся к осенним максимумам 2022 г.

• Ключевые риски: иностранная прописка, падение ставок и товарооборотов. На результаты компании могут негативно воздействовать снижение ставок аренды вагонов, ускорение инфляции и сокращение ВВП.

• Основные драйверы в среднесрочной перспективе:

- Отчет за 2022 г., ожидающийся 27 марта 2023 г.

- Больше деталей о потенциальном переезде компании и дивидендах

- Информация вокруг переориентации поставок в Азию

Расписки Globaltrans могут быть интересны к покупке на среднюю дистанцию. В моменте акциям может потребовать коррекция, поэтому присмотреться можно либо при снижении цены к 380–370 руб., либо сейчас, но с добором позиции позже. Первой технической целью роста выступает диапазон 410–420 руб. Позитивные новости на ближайшем отчете могут спровоцировать волатильность и быстрый подъем. Среднесрочной целью выступает диапазон 440–445 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба