20 марта 2023 smart-lab.ru | Татнефть

Покупайте акции компаний, владельцам которых срочно нужны деньги!

Смысл данной фразы заключается в том, что бы найти компании основным акционерам которых срочно потребуются деньги в ближайшее время и дожидаться выплатыдивидендов.

В последние месяцы не утихают обсуждения о дефиците бюджета, не секрет, что наше государство в данный момент сильно нуждается в деньгах, по всем понятным причинам. Последняя нашумевшая новость, это рекордная за всю историю рекомендация Сбера о выплате 565 млрд. рублей в виде дивидендов, что равно более 200% от чистой прибыли за 2022 год. В чём причина? А причина в том что Правительству России основному владельцу Сбера, требуются деньги.

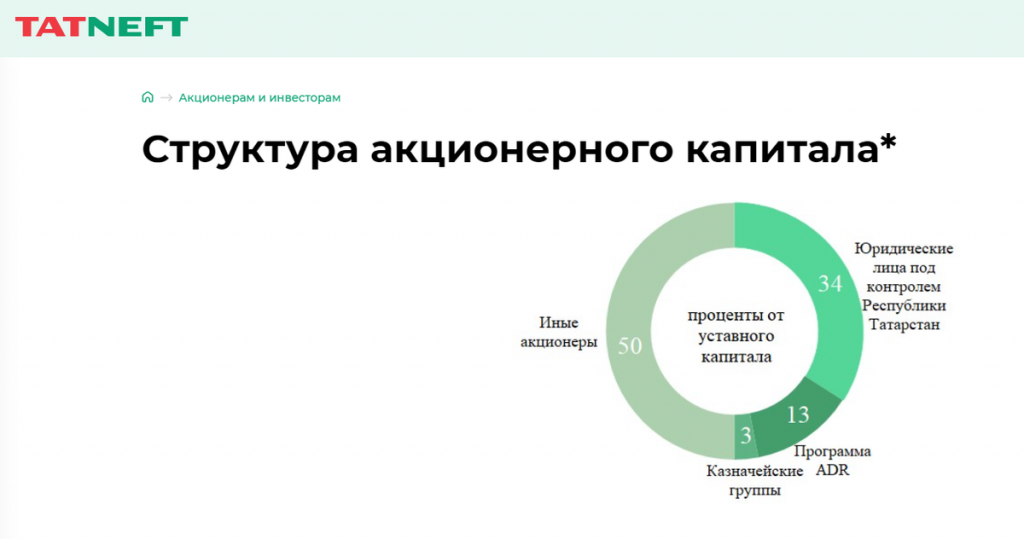

Республика Татарстан является крупнейшим акционером Татнефти с долей в 34%

Татнефть 17 марта предоставила отчёт по МСФО за 2022 год. Чистая прибыль составила 284,903 млрд руб. (+43% г/г). EPS = 131р (прибыль на акцию) при текущей цене акции 347р PE=2.6 (окупаемость лет) эта окупаемость даже выше чем прогнозная прибыль за 2023 год у Сбера, который устремился ракетой вверх. Татнефть последние годы платила примерно 50% ЧП в виде дивидендов, но в свете последних событий, можно с большой долей вероятности ожидать возврата к выплате 100%, а может и более, что нам даст как минимум 37% годовых дивидендов.(часть дивидендов уже были выплачены в середине 2022 года и в начале 2023) Уже интересно не правда ли? Дальше будет ещё интереснее!

У Татнефти «нету» долгов, а на банковских счетах лежит куча денег!

Долги компании равны 14.5 млрд рублей, а наличные деньги на счетах 167.5 млрд рублей. Таким образом чистый долг равен -153.4 млрд рублей. Эти деньги могут пойти на расширение бизнеса или на выплату дивидендов в виде выплаты «не распределённой» прибыли. В итоге имеем кучу денег на счетах, отличный отчёт с большой прибылью. Куда девать эти деньги когда основной акционер нуждается в финансах? вывод очевиден.

Как уже выше писал, сейчас компания торгуется по мультипликатору PE=2.6 и это при том, что покупая акцию вы ещё и получаете кучу денег на их банковском счету! Как говорил Баффет: «Рынок часто бывает иррационален»

Рассмотрим техническую картину

Не буду чертить всякие полоски и чёрточки, заострю внимание на резком росте объёмов, на графике обвел красным кругом.

Очень крупный покупатель скупает акции с рынка, объёмы покупок в несколько раз больше чем были в предыдущий год, объёмы уже достигают значений какие были до начала СВО, когда на рынке торговал иностранный капитал.

Давайте теперь на бумаге посчитаем насколько хороша покупка Татнефтью шинного завода Nokian Teres.

На картинке моя машина обутая в зимнюю резину Nokian hakkapeliitta произведённая на заводе Nokian.

Переговоры о покупке завода Nokian Teres начались ещё в прошлом году, 9 февраля 2023 ФАС разрешила Татнефти покупку завода, 14 марта прав. комиссия одобрила покупку российских активов Nokian Tyres, а 16 марта мы узнаём что Nokian Tyres получила от ПАО «Татнефть» 285 млн евро (23 млрд рублей) за свой шинный бизнес в России, сообщает финская компания. Если бы Татнефть направила 23 млрд рублей на дивиденды, то инвесторы получили бы по 10р дивидендов на каждую акцию, почти 3% ДД.

На текущий момент у Татнефти 167.5 млрд рублей! Это около 72р рублей на каждую акцию. Покупая одну акцию Татнефти за 347 р, вы получаете не только акцию на свой счёт, а ещё 72р наличных денег хранящихся на счетах компании, таким образом текущая цена акции условно равна 275р (347-72).

Завод Nokian Teres в 2021г получил выручку 56,9 млрд. ₽, чистая прибыль 10.6 млрд ₽. Долг завода равен нулю. Данные за 2022г отсутствуют. Если взять чистую прибыль завода 10.6, разделить на число акций Татнефти, то можно рассчитывать на 4.5р дивидендов ежегодно! генерируемых этим заводом, на каждую акцию Татнефти. А купили мы завод всего за 10р. То есть окупаемость сделки чуть больше двух лет. Сейчас акции Сбера при цене 194р дают меньшую окупаемость чем покупка этого завода.

Кстати в Казахстане в данный момент уже должны быть закончены строительные работы ещё одного шинного завода Татнефти, запуск производства был запланирован на конец 2022 года, пока что новостей не слышно.

Какой можно подвести итог:

У Татнефти на счетах куча денег, эквивалент 72р на акцию, возможен возврат к выплате 100% дивидендов от прибыли.

Завод куплен по оценке PE=2.2 отличная покупка! завод без долгов, прибыльный, есть потенциал роста производства, так же покупка позволит увеличить переработку своих нефтепродуктов, повышая маржу прибыли.

Компания, ежегодно увеличивает переработку нефти, с продажей конечного, высоко маржинального продукта. с 8.9 млн.т. в 2018г, до 12.9 в 2021г, с покупкой нового завода, стоит ожидать повышения.

Татнефть после начала СВО, исправно платила дивиденды 3 раза в год!

Татнефть самый дешевый нефтяник в секторе, торгуется за половину балансовой стоимости.

Смысл данной фразы заключается в том, что бы найти компании основным акционерам которых срочно потребуются деньги в ближайшее время и дожидаться выплатыдивидендов.

В последние месяцы не утихают обсуждения о дефиците бюджета, не секрет, что наше государство в данный момент сильно нуждается в деньгах, по всем понятным причинам. Последняя нашумевшая новость, это рекордная за всю историю рекомендация Сбера о выплате 565 млрд. рублей в виде дивидендов, что равно более 200% от чистой прибыли за 2022 год. В чём причина? А причина в том что Правительству России основному владельцу Сбера, требуются деньги.

Республика Татарстан является крупнейшим акционером Татнефти с долей в 34%

Татнефть 17 марта предоставила отчёт по МСФО за 2022 год. Чистая прибыль составила 284,903 млрд руб. (+43% г/г). EPS = 131р (прибыль на акцию) при текущей цене акции 347р PE=2.6 (окупаемость лет) эта окупаемость даже выше чем прогнозная прибыль за 2023 год у Сбера, который устремился ракетой вверх. Татнефть последние годы платила примерно 50% ЧП в виде дивидендов, но в свете последних событий, можно с большой долей вероятности ожидать возврата к выплате 100%, а может и более, что нам даст как минимум 37% годовых дивидендов.(часть дивидендов уже были выплачены в середине 2022 года и в начале 2023) Уже интересно не правда ли? Дальше будет ещё интереснее!

У Татнефти «нету» долгов, а на банковских счетах лежит куча денег!

Долги компании равны 14.5 млрд рублей, а наличные деньги на счетах 167.5 млрд рублей. Таким образом чистый долг равен -153.4 млрд рублей. Эти деньги могут пойти на расширение бизнеса или на выплату дивидендов в виде выплаты «не распределённой» прибыли. В итоге имеем кучу денег на счетах, отличный отчёт с большой прибылью. Куда девать эти деньги когда основной акционер нуждается в финансах? вывод очевиден.

Как уже выше писал, сейчас компания торгуется по мультипликатору PE=2.6 и это при том, что покупая акцию вы ещё и получаете кучу денег на их банковском счету! Как говорил Баффет: «Рынок часто бывает иррационален»

Рассмотрим техническую картину

Не буду чертить всякие полоски и чёрточки, заострю внимание на резком росте объёмов, на графике обвел красным кругом.

Очень крупный покупатель скупает акции с рынка, объёмы покупок в несколько раз больше чем были в предыдущий год, объёмы уже достигают значений какие были до начала СВО, когда на рынке торговал иностранный капитал.

Давайте теперь на бумаге посчитаем насколько хороша покупка Татнефтью шинного завода Nokian Teres.

На картинке моя машина обутая в зимнюю резину Nokian hakkapeliitta произведённая на заводе Nokian.

Переговоры о покупке завода Nokian Teres начались ещё в прошлом году, 9 февраля 2023 ФАС разрешила Татнефти покупку завода, 14 марта прав. комиссия одобрила покупку российских активов Nokian Tyres, а 16 марта мы узнаём что Nokian Tyres получила от ПАО «Татнефть» 285 млн евро (23 млрд рублей) за свой шинный бизнес в России, сообщает финская компания. Если бы Татнефть направила 23 млрд рублей на дивиденды, то инвесторы получили бы по 10р дивидендов на каждую акцию, почти 3% ДД.

На текущий момент у Татнефти 167.5 млрд рублей! Это около 72р рублей на каждую акцию. Покупая одну акцию Татнефти за 347 р, вы получаете не только акцию на свой счёт, а ещё 72р наличных денег хранящихся на счетах компании, таким образом текущая цена акции условно равна 275р (347-72).

Завод Nokian Teres в 2021г получил выручку 56,9 млрд. ₽, чистая прибыль 10.6 млрд ₽. Долг завода равен нулю. Данные за 2022г отсутствуют. Если взять чистую прибыль завода 10.6, разделить на число акций Татнефти, то можно рассчитывать на 4.5р дивидендов ежегодно! генерируемых этим заводом, на каждую акцию Татнефти. А купили мы завод всего за 10р. То есть окупаемость сделки чуть больше двух лет. Сейчас акции Сбера при цене 194р дают меньшую окупаемость чем покупка этого завода.

Кстати в Казахстане в данный момент уже должны быть закончены строительные работы ещё одного шинного завода Татнефти, запуск производства был запланирован на конец 2022 года, пока что новостей не слышно.

Какой можно подвести итог:

У Татнефти на счетах куча денег, эквивалент 72р на акцию, возможен возврат к выплате 100% дивидендов от прибыли.

Завод куплен по оценке PE=2.2 отличная покупка! завод без долгов, прибыльный, есть потенциал роста производства, так же покупка позволит увеличить переработку своих нефтепродуктов, повышая маржу прибыли.

Компания, ежегодно увеличивает переработку нефти, с продажей конечного, высоко маржинального продукта. с 8.9 млн.т. в 2018г, до 12.9 в 2021г, с покупкой нового завода, стоит ожидать повышения.

Татнефть после начала СВО, исправно платила дивиденды 3 раза в год!

Татнефть самый дешевый нефтяник в секторе, торгуется за половину балансовой стоимости.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба