Как и в разборке за 3кв'22, предлагаю посмотреть на расчетную прибыль РСБУ за 2022 год по данным СЧА, а так же на ее "очищенный" вариант

В конце разборки поразмышляем на счет перспектив компании на 2023 год

И так, что мы имеем?

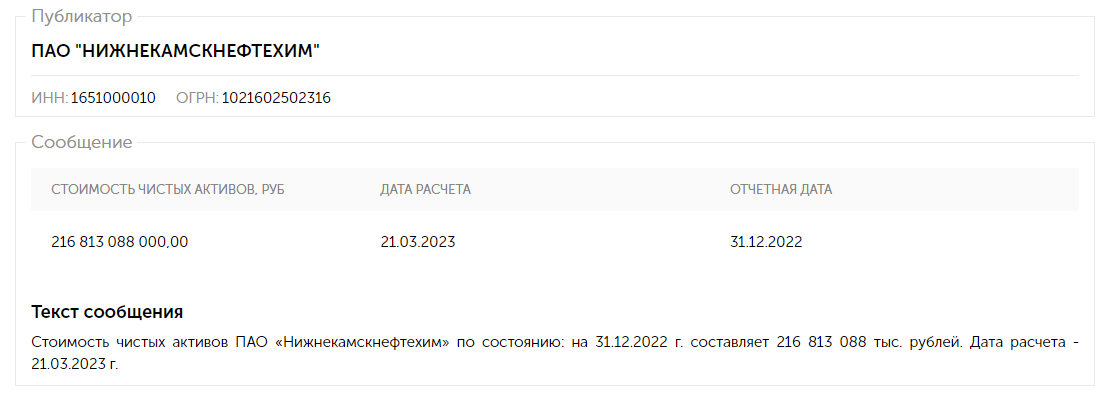

Компания перестала раскрывать отчетность в прошлом году, но раз в квартал публикует данные Стоимости Чистых Активов (СЧА)

На конец 4кв'22 стоимость СЧА составила 216.8 млрд руб

Это на 9 млрд руб меньше чем в 3кв'22 и на 64 млрд руб больше чем в 4кв'21

Вспоминаем, что компания выплатила в 2022 году по итогам 2021 года дивиденд 1.3 млрд руб

Прибавляем 1.3 к 64 млрд руб и получаем чистую прибыль 2022 в размере 65.4 млрд руб

В пересчете на акцию это 35.7 руб/акция по итогам 2022 года

Сколько из этой прибыли СИБУР решит направить себе на дивиденды?

Пока не понятно...

2023 год будет первым годом когда СИБУР будет принимать решение единолично

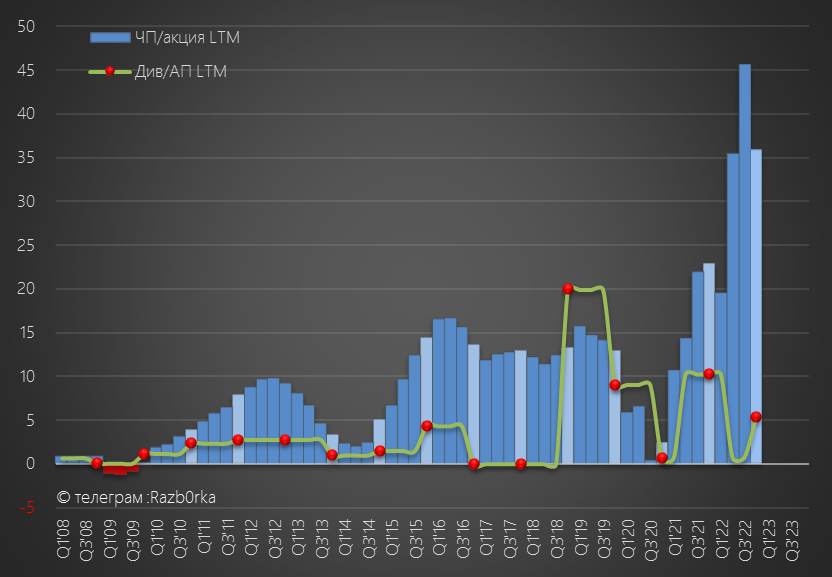

В дивидендной политике НКНХ указано, что минимальный уровень должен составлять 15% прибыли РСБУ

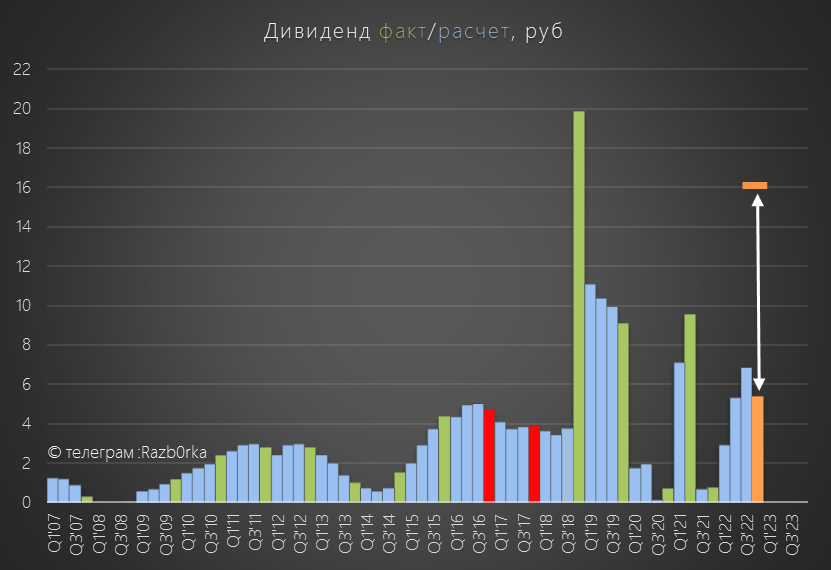

При 15% и нашей расчетной прибыли дивиденд составит ~5.4 руб/акция

По графику видно, что за 2021 год суммарная выплата дивидендов составила 10 руб/акция или 45% годовой прибыли

Но надо вспомнить, что из 10 руб дивидендов большая часть была Осенью'21 и являлась прощальным "предпродажным" дивидендом ТАИФ

Давайте пофантазируем, что СИБУР опять направит на дивиденды 45%

В таком случае, дивиденд составит солидные 16.1 руб/акция!

Судя по котировкам акций, рынок пока больше верит в меньший вариант...

Почему СИБУР может использовать 15%, а не 45% прибыли?

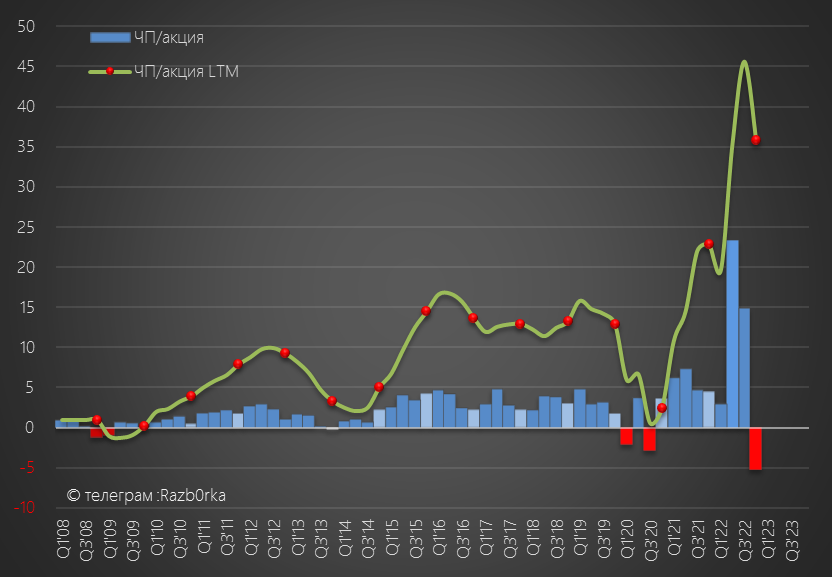

Потому что существенная часть чистой прибыли НКНХ в 2022 году была получена за счет курсовых разниц!

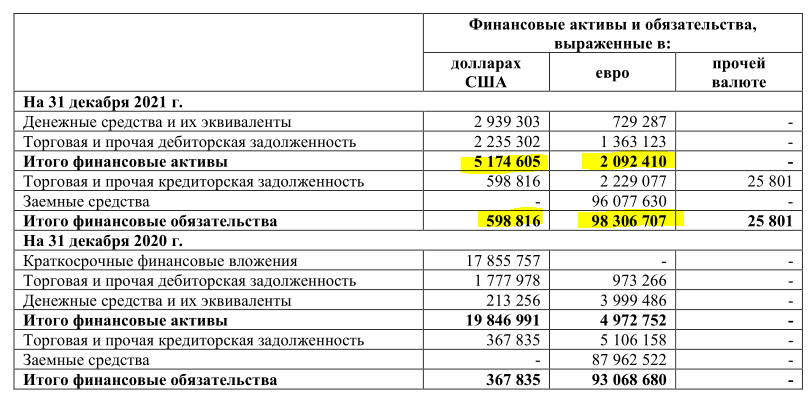

Напомню, что на конец 2021 года у компании был долг 1.15 млрд ЕВРО

Так же у компании были денежные средства и дебиторка номинированные в $ и Евро

Давайте посмотрим как они переоценивались в течении года и как эта переоценка влияла на прибыль компании

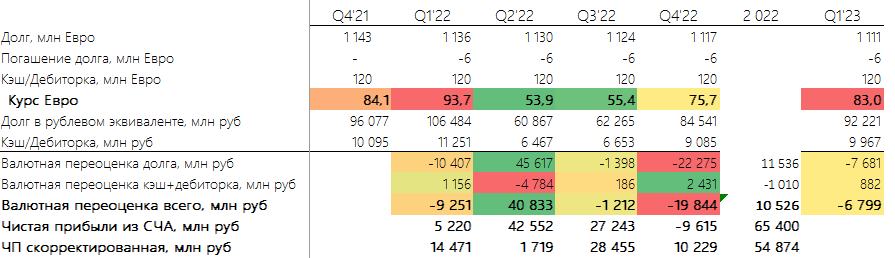

Посмотрите какие огромные переоценки были в 2 и 4 кварталах +40.8 и -20 млрд руб!

Суммарный вклад курсовых разниц в прибыль 2022 составил 10.5 млрд руб

Очищенная расчетная чистая прибыль за 2022 год около 55 млрд руб

Кроме того это прибыль - бухгалтерские штучки...

Для принятия решения по размеру дивидендов важнее денежный поток (данные по которому есть у менеджмента и нет у нас)

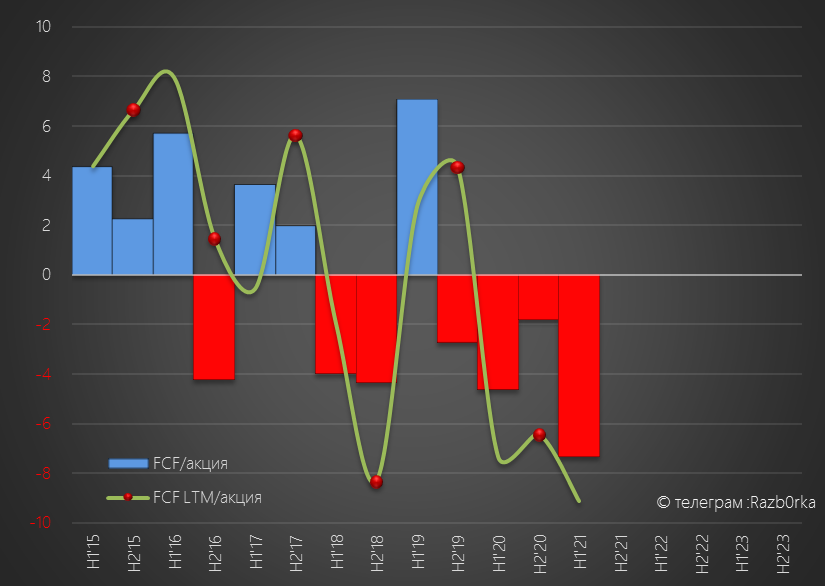

Напомню, что на фоне масштабной стройки новой установки этилена, свободный денежный поток компании в 2020-2021 и скорее всего в 2022 был отрицательным

В последнем доступном отчете МСФО за 1п'21 компания отразила, что ей не хватило 13 млрд руб на капитальные затраты это -7 руб/акция

А как при том, что компании не хватало денег на стройку они могли еще и дивиденды платить?

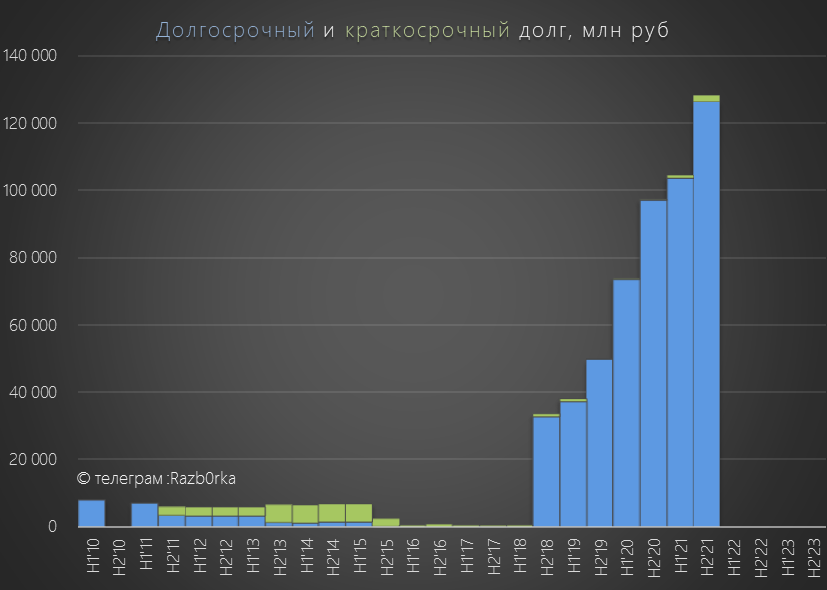

Дивиденды как и стройка выплачивались за счет увеличения долга

Программа капитальных вложений на 2022-2023 год ранее оценивалась в 100 и 100 млрд руб!

Это гарантировано должно было увести FCF в отрицательную зону и дополнительно увеличить долг

Какую прибыль будет использовать СИБУР и какой % прибыли будет направлен на дивиденды узнаем уже в ближайший месяц

Если дадут 45% прибыли это конечно удивит рынок и котировки акций могут подняться до 120-125 руб

Но если дадут 15% прибыли надо быть готовым, что цена может уйти на 60-65 руб

На мой взгляд, размер дивиденда важен для инвестиционного кейсам компании

Но еще важнее то, какие перспективы у производства, сбыта продукции и цен в 2023 году

Фьючерс на натуральный каучук, пересчитанный из японских йен в рубли, вырос в последние месяцы с 80 до 120 руб за кг

Основным фактором роста было значительное ослабление рубля, тем не менее рост цен положительный фактор для прибыли

Производственных данных компания не раскрывает

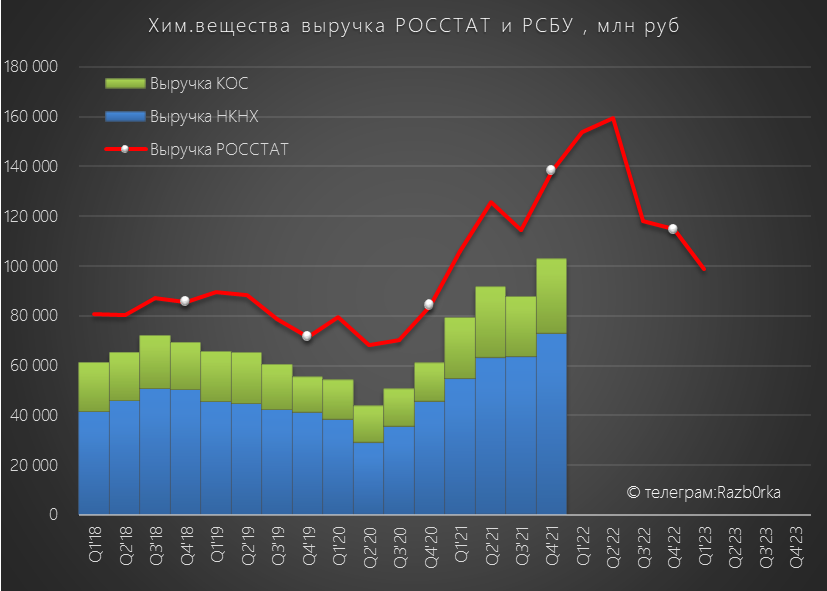

Но если посмотреть данные ТАТСТАТ по химической продукции мы увидим следующую картину

Выручка от реализации химической продукции снизилась в Январе'23 на 30% к прошлому году!

На выручку НКНХ исторически приходилось около 50-60% республиканской выручки от химии

Прогнозная выручка республики за 1кв'23 составит ~100 млрд руб что соответствует уровням начала 2021 года

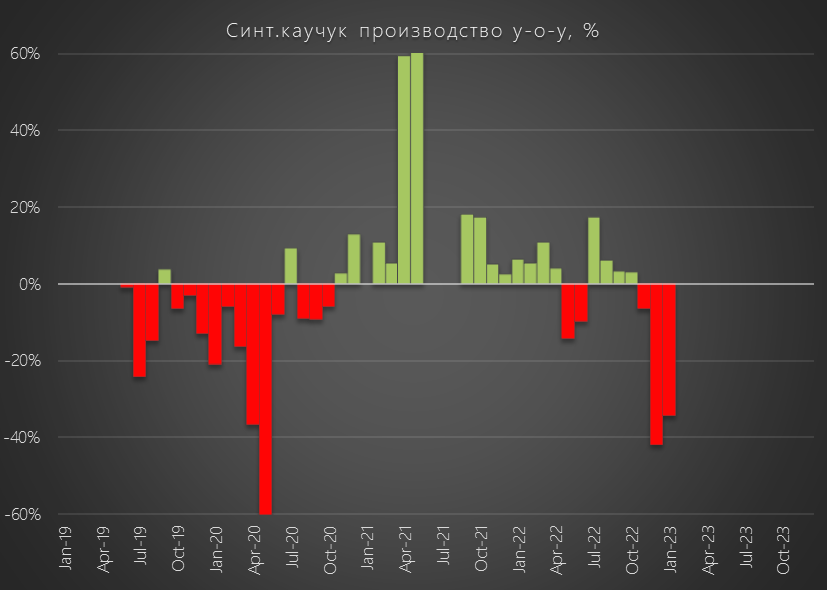

Более тревожные данные для акционеров НКНХ вышли по динамике производства синт.каучуков!

Декабрь'22 -42% год к году и Январь'23 -34% год к году!

Хуже динамика была только в пандемийном 2020 году

Чем вызвано такое сильное снижение производства?

Плановые ремонты?

Снижение сбыта?

Эффект высокой базы?

Я не нашел ответа в открытых источниках...

Возможно, это как-то связанно с внедрением с 1 января 2023 демпфера на синт.каучук

Государство намеревалось выплатить 4.5 млрд руб в 2023 году экспортерам каучука для сдерживания цен на внутреннем рынке

Но были какие-то сложности с реализацией этого плана

Возможно, НКНХ пока притормозил производство в ожидании конкретики по этим выплатам

Январская статистика пока намекает на печальные перспективы компании и ее прибыли за 2023 год даже на фоне ослабления рубля и восстановления цен

С нетерпением жду данные статистики за Февраль - надеюсь динамика производства и выручки развернется вверх

В конце разборки поразмышляем на счет перспектив компании на 2023 год

И так, что мы имеем?

Компания перестала раскрывать отчетность в прошлом году, но раз в квартал публикует данные Стоимости Чистых Активов (СЧА)

На конец 4кв'22 стоимость СЧА составила 216.8 млрд руб

Это на 9 млрд руб меньше чем в 3кв'22 и на 64 млрд руб больше чем в 4кв'21

Вспоминаем, что компания выплатила в 2022 году по итогам 2021 года дивиденд 1.3 млрд руб

Прибавляем 1.3 к 64 млрд руб и получаем чистую прибыль 2022 в размере 65.4 млрд руб

В пересчете на акцию это 35.7 руб/акция по итогам 2022 года

Сколько из этой прибыли СИБУР решит направить себе на дивиденды?

Пока не понятно...

2023 год будет первым годом когда СИБУР будет принимать решение единолично

В дивидендной политике НКНХ указано, что минимальный уровень должен составлять 15% прибыли РСБУ

При 15% и нашей расчетной прибыли дивиденд составит ~5.4 руб/акция

По графику видно, что за 2021 год суммарная выплата дивидендов составила 10 руб/акция или 45% годовой прибыли

Но надо вспомнить, что из 10 руб дивидендов большая часть была Осенью'21 и являлась прощальным "предпродажным" дивидендом ТАИФ

Давайте пофантазируем, что СИБУР опять направит на дивиденды 45%

В таком случае, дивиденд составит солидные 16.1 руб/акция!

Судя по котировкам акций, рынок пока больше верит в меньший вариант...

Почему СИБУР может использовать 15%, а не 45% прибыли?

Потому что существенная часть чистой прибыли НКНХ в 2022 году была получена за счет курсовых разниц!

Напомню, что на конец 2021 года у компании был долг 1.15 млрд ЕВРО

Так же у компании были денежные средства и дебиторка номинированные в $ и Евро

Давайте посмотрим как они переоценивались в течении года и как эта переоценка влияла на прибыль компании

Посмотрите какие огромные переоценки были в 2 и 4 кварталах +40.8 и -20 млрд руб!

Суммарный вклад курсовых разниц в прибыль 2022 составил 10.5 млрд руб

Очищенная расчетная чистая прибыль за 2022 год около 55 млрд руб

Кроме того это прибыль - бухгалтерские штучки...

Для принятия решения по размеру дивидендов важнее денежный поток (данные по которому есть у менеджмента и нет у нас)

Напомню, что на фоне масштабной стройки новой установки этилена, свободный денежный поток компании в 2020-2021 и скорее всего в 2022 был отрицательным

В последнем доступном отчете МСФО за 1п'21 компания отразила, что ей не хватило 13 млрд руб на капитальные затраты это -7 руб/акция

А как при том, что компании не хватало денег на стройку они могли еще и дивиденды платить?

Дивиденды как и стройка выплачивались за счет увеличения долга

Программа капитальных вложений на 2022-2023 год ранее оценивалась в 100 и 100 млрд руб!

Это гарантировано должно было увести FCF в отрицательную зону и дополнительно увеличить долг

Какую прибыль будет использовать СИБУР и какой % прибыли будет направлен на дивиденды узнаем уже в ближайший месяц

Если дадут 45% прибыли это конечно удивит рынок и котировки акций могут подняться до 120-125 руб

Но если дадут 15% прибыли надо быть готовым, что цена может уйти на 60-65 руб

На мой взгляд, размер дивиденда важен для инвестиционного кейсам компании

Но еще важнее то, какие перспективы у производства, сбыта продукции и цен в 2023 году

Фьючерс на натуральный каучук, пересчитанный из японских йен в рубли, вырос в последние месяцы с 80 до 120 руб за кг

Основным фактором роста было значительное ослабление рубля, тем не менее рост цен положительный фактор для прибыли

Производственных данных компания не раскрывает

Но если посмотреть данные ТАТСТАТ по химической продукции мы увидим следующую картину

Выручка от реализации химической продукции снизилась в Январе'23 на 30% к прошлому году!

На выручку НКНХ исторически приходилось около 50-60% республиканской выручки от химии

Прогнозная выручка республики за 1кв'23 составит ~100 млрд руб что соответствует уровням начала 2021 года

Более тревожные данные для акционеров НКНХ вышли по динамике производства синт.каучуков!

Декабрь'22 -42% год к году и Январь'23 -34% год к году!

Хуже динамика была только в пандемийном 2020 году

Чем вызвано такое сильное снижение производства?

Плановые ремонты?

Снижение сбыта?

Эффект высокой базы?

Я не нашел ответа в открытых источниках...

Возможно, это как-то связанно с внедрением с 1 января 2023 демпфера на синт.каучук

Государство намеревалось выплатить 4.5 млрд руб в 2023 году экспортерам каучука для сдерживания цен на внутреннем рынке

Но были какие-то сложности с реализацией этого плана

Возможно, НКНХ пока притормозил производство в ожидании конкретики по этим выплатам

Январская статистика пока намекает на печальные перспективы компании и ее прибыли за 2023 год даже на фоне ослабления рубля и восстановления цен

С нетерпением жду данные статистики за Февраль - надеюсь динамика производства и выручки развернется вверх

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба