27 марта 2023 | Полюс

О компании.

Полюс – это крупнейший производитель золота в России, и входит в ТОП 5 мировых золотодобывающих компаний. Главная отличительная черта компании – это очень низкая себестоимость производства. В год компания добывает около 85 тонн золота. Также Полюс – это крупнейшая компания по запасам. Они составляют 104 миллиона унций (3234 тонны).

Все производственные активы, в отличии, например, от Полиметалла, расположены в России. На данный момент это семь основных месторождений. Олимпиада - крупнейший актив компании. Расположен в Красноярском крае. Обеспечивает примерно 40% от всей добычи. Благодатное - 16% от всей добычи. Россыпи - 5%. Вернинское - 12%. Куранах - 9%. Наталка 18%.

Также есть проект «Сухой лог», он сейчас находится в разработке. Это крупнейшее месторождение в мире. И оно в два раза мощнее Олимпиады. Полный ввод его в эксплуатацию позволит нарастить выручку почти в два раза. По плану, запуск проекта ожидается в 2027 году.

Напомню, что в апреле 2022 года ЕС и Великобритания ввели эмбарго на российское золото. Давайте разбираться, на сколько сильно Полюс пострадал от этих ограничений.

Текущая цена акций.

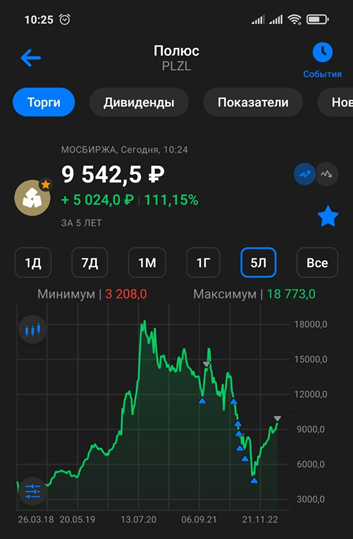

На текущий момент акции торгуются на 50% ниже исторического максимума, зафиксированного в сентябре 2020 года. Но за последние полгода акции отросли с локального минимума в 5000 рублей уже на 90%. Давайте посмотрим отчётность компании, чтобы понять, почему так происходит. И стоит ли покупать акции этой компании.

Финансовые результаты.

Полюс (PLZL). Отчёт за 2022 год. Дивиденды. Перспективы.

3 дня назад

121 прочитал

Добрый день, друзья! Приветствую вас на канале, посвященном инвестициям. 15.03.23 вышел отчёт по итогам 2022 г. компании Полюс (PLZL). Этот обзор посвящён разбору компании и этого отчёта.

Для данной статьи доступна видео версия на Youtube

Еще больше разборов в телеграм: https://t.me/Investovization_official

О компании.

Полюс – это крупнейший производитель золота в России, и входит в ТОП 5 мировых золотодобывающих компаний. Главная отличительная черта компании – это очень низкая себестоимость производства. В год компания добывает около 85 тонн золота. Также Полюс – это крупнейшая компания по запасам. Они составляют 104 миллиона унций (3234 тонны).

Все производственные активы, в отличии, например, от Полиметалла, расположены в России. На данный момент это семь основных месторождений. Олимпиада - крупнейший актив компании. Расположен в Красноярском крае. Обеспечивает примерно 40% от всей добычи. Благодатное - 16% от всей добычи. Россыпи - 5%. Вернинское - 12%. Куранах - 9%. Наталка 18%.

Также есть проект «Сухой лог», он сейчас находится в разработке. Это крупнейшее месторождение в мире. И оно в два раза мощнее Олимпиады. Полный ввод его в эксплуатацию позволит нарастить выручку почти в два раза. По плану, запуск проекта ожидается в 2027 году.

Напомню, что в апреле 2022 года ЕС и Великобритания ввели эмбарго на российское золото. Давайте разбираться, на сколько сильно Полюс пострадал от этих ограничений.

Текущая цена акций.

На текущий момент акции торгуются на 50% ниже исторического максимума, зафиксированного в сентябре 2020 года. Но за последние полгода акции отросли с локального минимума в 5000 рублей уже на 90%. Давайте посмотрим отчётность компании, чтобы понять, почему так происходит. И стоит ли покупать акции этой компании.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на нашем YouTube канале, в плей-листе "Обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

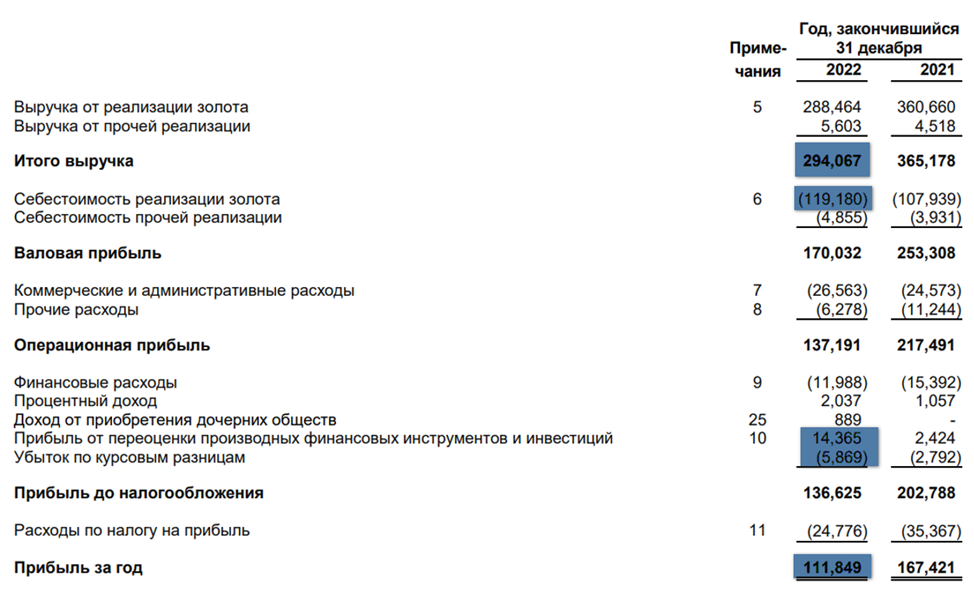

Выручка 294 млрд (-19% г/г);

Себестоимость 119 млрд (+10% г/г);

Убыток по курсовым разницам 5,8 млрд (+110% г/г);

Но за счет стратегии хеджирования от укрепления рубля удалось получить прибыль от переоценки производных финансовых инструментов в 14 млрд (рост в 7 раз г/г);

Итоговая чистая прибыль 111,8 млрд (-33% г/г).

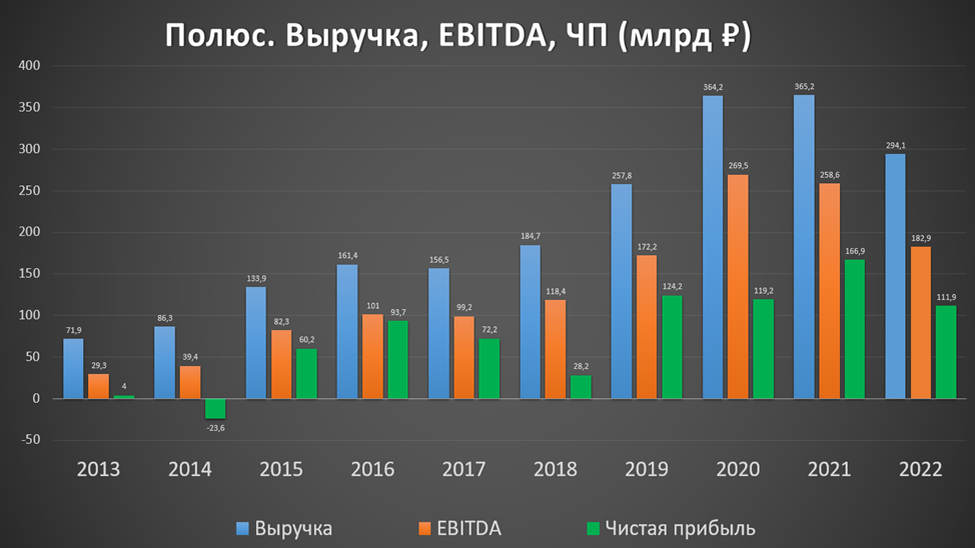

На годовом горизонте, видим, что прошлогодняя выручка прервала пятилетней рост. EBITDA и чистая прибыль также существенно снизились по сравнению с предыдущим годом. Но в целом результаты не провальные, и сопоставимы с уровнем 2019 года.

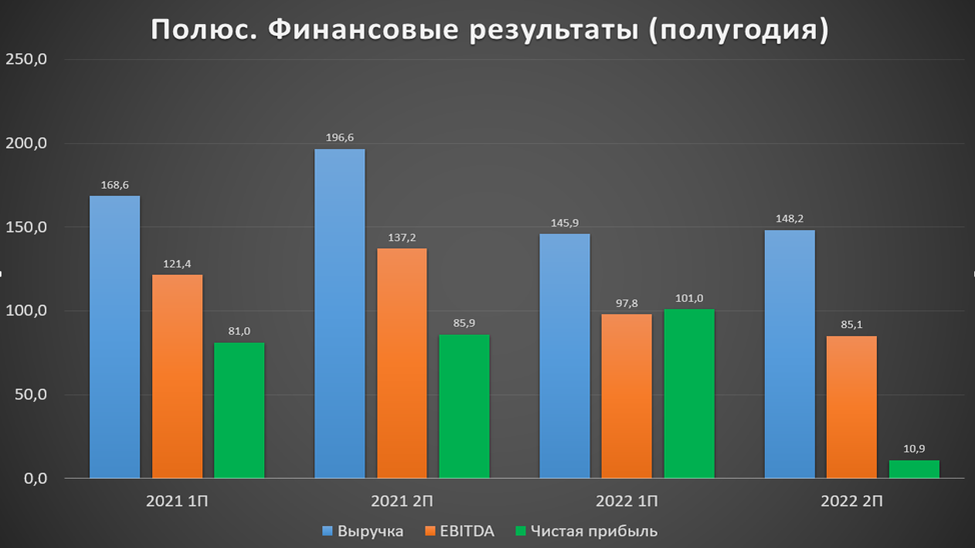

Сравним результаты второго полугодия с первым. Выручка выросла на 1,5%. EBITDA снизилась на 13%. А вот чистая прибыль рухнула в 9 раз. Это объясняется ростом себестоимости во втором полугодии. А также аномальной прибылью 44,3 млрд, полученной только от производных финансовых инструментов и курсовых разниц в первом полугодии. По итогам года, эти показатели сдулись в 5 раз до 8,7 млрд.

Итак, как видим, западные эмбарго всё-таки сказались на годовых результатах компании. Оба полугодия 2022 года оказались заметно хуже показателей 2021 года. Основные причины - это снижение выручки и рост себестоимости.

Выручка же упала из-за небольшого снижения цен на золото и падения общего объема продаж. Далее поймем, почему это произошло.

Цены на золото.

Для начала посмотрим на цены на золото, которые оказали некоторое влияние на снижение выручки.

В первом квартале цены держались довольно высоко, а далее полгода падали. И только с ноября немного отскочили. К слову, в текущем году цены на золото снова возвращаются к историческим максимумам.

График золота в рублях более волатилен. В первом квартале был взрыв цен из-за обвала национальной валюты. Далее жесткое падение. Большую часть прошлого года цены на золото в рублях были ниже, чем в 2021 году. И только с декабря начался рост. На данный момент из-за девальвации рубля, цены на золото находятся на максимумах 2021 года.

Производственные результаты.

Чтобы разобраться с основными причинами падения выручки проанализируем производственные результаты. Результаты второго полугодия более чем на 30% лучше, чем в первом. Это объясняется тем, что Компания приступила к горным работам на участках карьера с богатой рудой.

И вообще за год компания переработала на 6% больше горной массы (144,2 млн м3). Т.е. Полюс работает даже большими темпами, чем раньше, а снижение добычи золота в первом полугодии объясняется специальной интенсификацией горных работ на участках карьеров с менее богатой рудой.

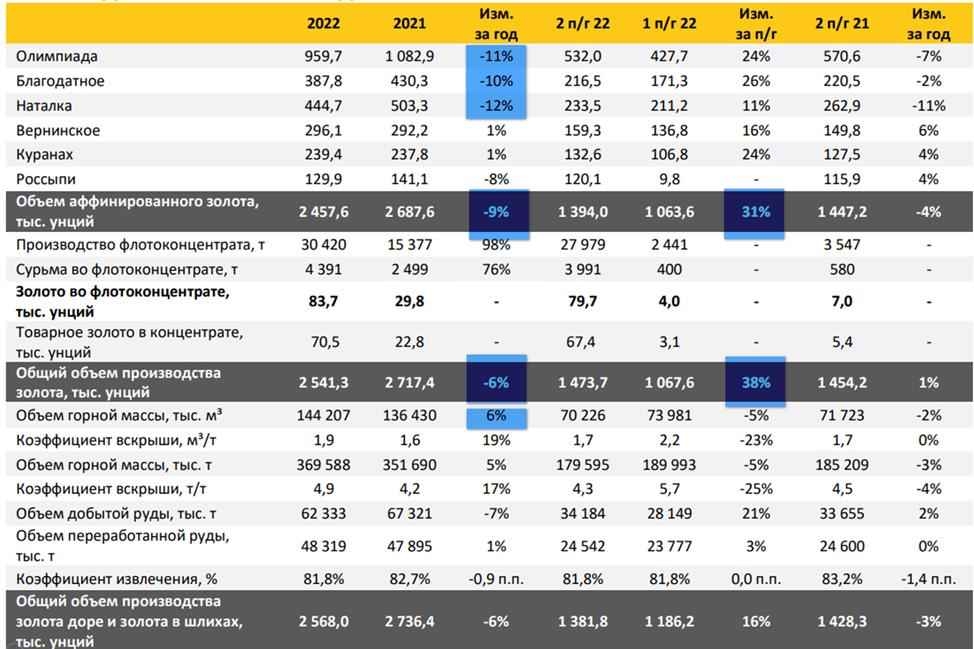

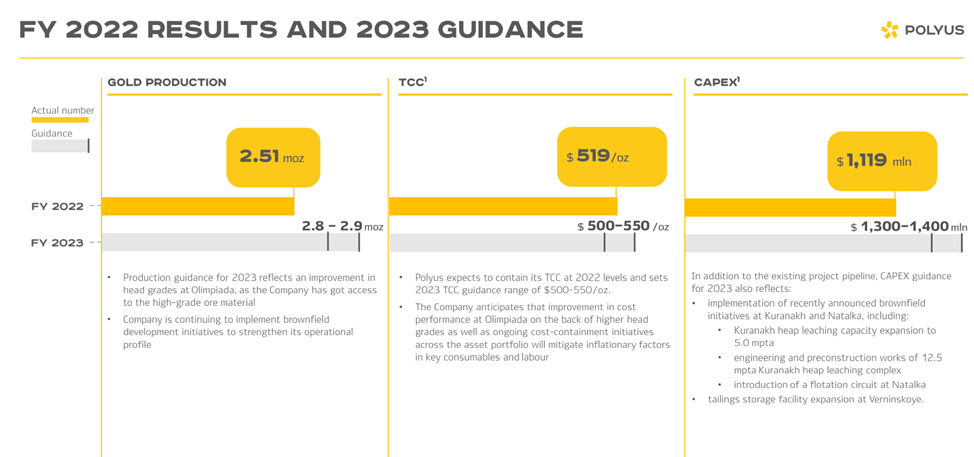

Во многом из-за этого основные показатели 2022 года снизились. Общий объем производства на 6%. А объем производства аффинированного золота на 9%. Падение производства более чем на 10% зафиксировано на Олимпиаде, Благодатном и Наталке.

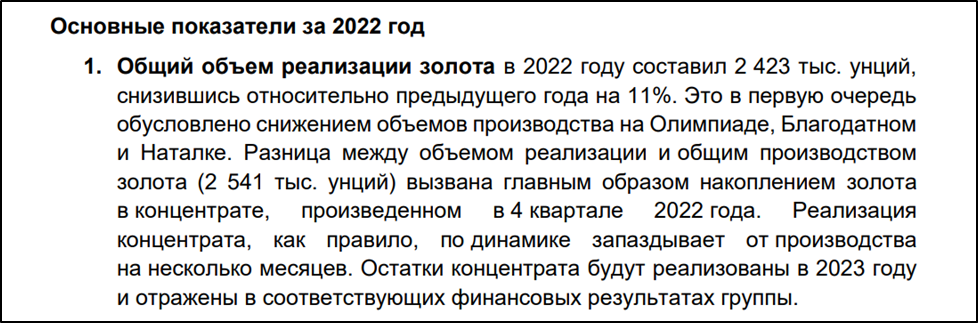

Из-за этого на 11% год к году снизился объем реализации золота и составил 2,4 млн унций. А ударный рост производства золота во втором полугодии пока отразился в основном на увеличении запасов. Т.к. реализация по динамике запаздывает от производства на несколько месяцев. К слову, запасы выросли на 35% до 127,4 миллиардов.

На годовом горизонте видим, что производство золота было минимальным за последние 4 года. А себестоимость золота наоборот максимальной и выросла на 28% год к году.

Себестоимость, CAPEX.

Общие денежные затраты на проданную унцию выросли на 28% год к году до 519 $. А показатель AISC вырос на 37% и составил 981 $. Это отражает снижение среднего содержания золота в переработке руды, а также продолжающуюся инфляцию стоимости расходных материалов и проведенную индексацию заработной платы. Также сказалось укрепление рубля в прошлом году.

Но по-прежнему это одна из самых низких себестоимостей производства золота в мире. Например, у крупнейшего золотодобытчика мира, компании Newmont этот показатель на четверть выше.

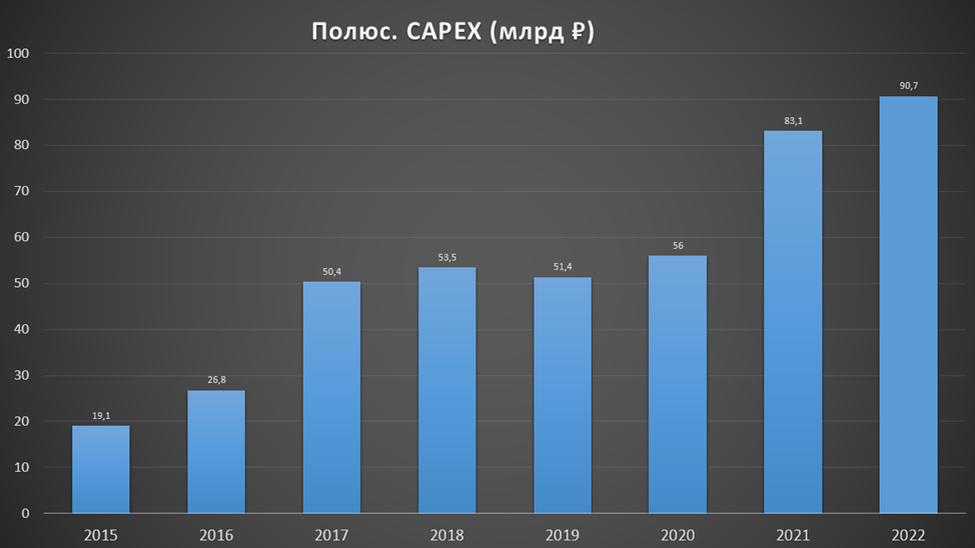

Во втором полугодии 2022 года капитальные затраты составили $735, что на 91% превышает затраты за первое полугодие. Рост связан с тем, что Компания ускорила реализацию программы капвложений.

Итоговые капитальные затраты за год составили 1,1 млрд долларов. Это на 20% выше, чем годом ранее. План по кап затратам на 2023 год подразумевает рост расходов на 15-25%.

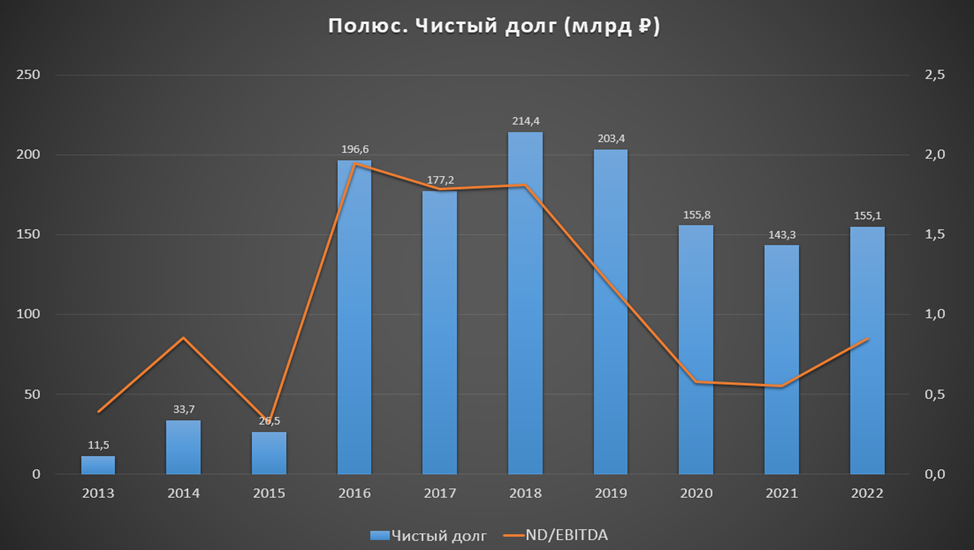

Баланс и долговая нагрузка.

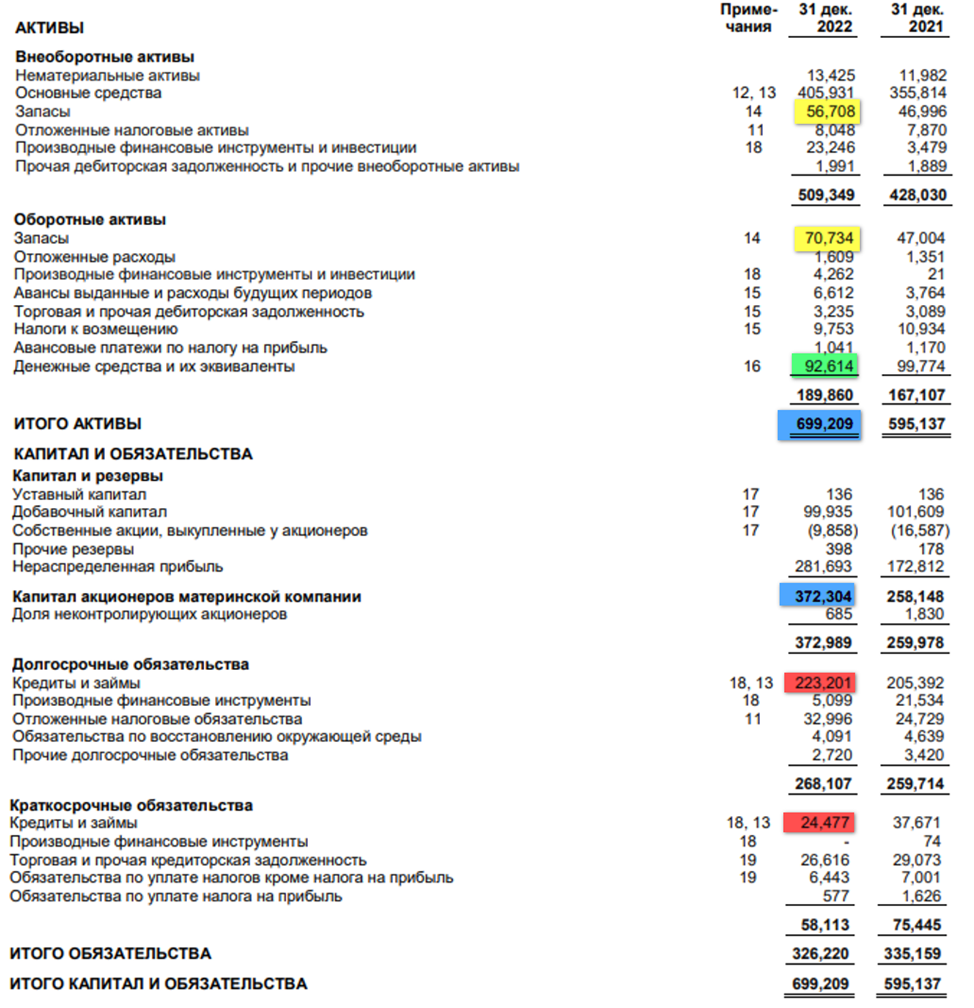

В целом баланс неплохой. Подросли и активы, и акционерный капитал. При этом совокупные обязательства соответственно снизились.

Как отмечали выше на 33 млрд выросли запасы. Что отражает трудности при реализации из-за западных санкций и ограничений.

На 24 млрд выросли производные финансовые инструменты.

Теперь касательно долговой нагрузки. Денежных средств на счетах 92,6 млрд. И если раньше Полюс все деньги держал в долларах, то теперь больше в юанях.

Кредитов и займов при этом суммарно 247,6 млрд. Из них примерно 100 млрд было переведено в рублевый долг.

В итоге чистый долг 155 млрд. ND/EBITDA = 0,85. Что говорит о том, что долговая нагрузка пока остаётся умеренной.

К слову, в феврале 2023 года Полюс погасил часть облигаций на 340 млн долларов.

Дивиденды и обратный выкуп.

В прошлом году Полюс не выплатил итоговые дивиденды за 2021 год и по итогам первого полугодия 2022 года.

В пресс релизе к последнему отчету компания отметила свою приверженность действующей дивидендной политике и планирует принять окончательное решение о рекомендации по размеру дивидендов за 2022 год в период проведения годового общего собрания акционеров.

В действующей политике указано, что компания может выплатить 30% от EBITDA. Если отталкиваться от этого, то дивиденд может быть около 410 ₽. Выплаты составят около 50% от чистой прибыли. При этом доходность будет около 4,3% к текущей цене акции.

Также компания осуществила программу выкупа акций, в рамках которой было выкуплено собственных акций на 713 млн рублей.

Перспективы, прогнозы и риски.

Главные перспективы связаны с проектом Сухой лог, который сейчас находится в разработке. Это крупнейшее месторождение в мире. Полный ввод его в эксплуатацию позволит нарастить выручку почти в два раза. По плану, запуск проекта ожидался в 2027 году. Но в связи с текущими обстоятельствами сроки реализации проекта находятся на пересмотре. В 2023 году «Полюс» планирует предоставить обновленный график и более подробную информацию по проекту.

Также компания представила прогноз на 2023 год. Ожидается рост производства золота примерно на 15%. Денежные затраты на проданную унцию будут примерно такими же. Кап затраты, как мы отмечали выше, вырастут примерно на 20%.

Основные риски – это возможное повышение налогов, новые волны мобилизаций или возможные усиления влияния санкций и ограничений.

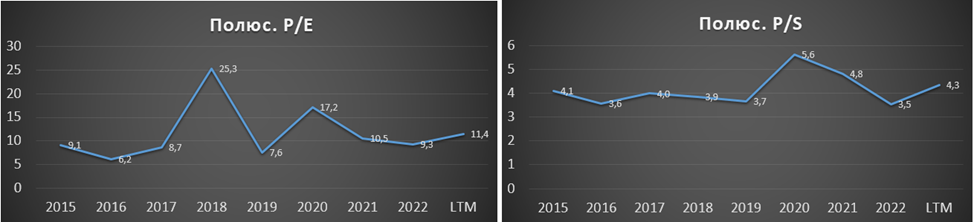

Мультипликаторы.

По мультипликаторам акции компании стоят недёшево, но это средние исторические отметки:

Текущая цена акции = 9450 ₽

Капитализация = 1,2 трлн ₽

EV/EBITDA = 7,8, форвардный EV/EBITDA = 5

P/E = 11,4

P/S = 4,3

P/BV = 3,4

Выводы.

Итак, подытожим по Полюсу. Это один из мировых лидеров по производству золота. У компании очень низкая себестоимость производства и самые большие запасы золота в мире. Это качественная и стабильная компания.

Производство золота показало годовое снижение на 6%. Это объясняется интенсификацией горных работ на участках карьеров с менее богатой рудой. Компания это делала умышленно, т.к. в первом полугодии возникли проблемы с продажами из-за западных ограничений.

Но во втором полугодии компания вернулась к работам на участках карьера с богатой рудой. В результате резко вырос объем производства. Что повлияло на увеличение складских запасов.

Финансовый отчёт также вышел ожидаемо слабым. Причём чистая прибыль во втором полугодии упала в 9 раз по сравнению с первым. Но это в основном объясняется аномальной прибылью от хеджирования колебания валютных курсов в первом полугодии.

Долговая нагрузка немного выросла, но пока остаётся умеренной.

Полюс планирует выплатить дивиденды за прошлый год. Прогнозная доходность менее 5%.

Главные перспективы компании связаны с проектом «Сухой лог». Потенциально производство золота может вырасти в два раза через 4 года.

По мультипликаторам акции торгуются недёшево, но на средних исторических значениях.

Основные риски – это возможное повышение налогов, новые мобилизации или возможные усиления влияния санкций и ограничений.

Также котировки сильно зависят от цен на золото, которые в настоящий момент близки к историческим максимумам. На фоне этого ожидаю в текущем году роста финансовых результатов, в том числе за счет наращивания производства и сокращения запасов.

Акции компании являются альтернативой покупке золота.Котировки с октября уже выросли на 90%. В целом текущие уровни выглядят справедливыми.

Мои сделки.

Долгосрочно компания интересна, но акции уже сильно отскочили с минимумов. Большой недооценки, как полгода назад, нет. Цены перегреты, напрашивается отскок. Поэтому недавно я продал все имеющиеся акции Полюса, которые покупал, начиная с мая 2022 года. Напомню, что о всех своих сделках пишу в нашем телеграм канале. В итоге, получилось зафиксировать прибыль около 20%. В случае падения ниже 9000 рублей, буду присматриваться, возможно, начну заново формировать позицию.

Полюс – это крупнейший производитель золота в России, и входит в ТОП 5 мировых золотодобывающих компаний. Главная отличительная черта компании – это очень низкая себестоимость производства. В год компания добывает около 85 тонн золота. Также Полюс – это крупнейшая компания по запасам. Они составляют 104 миллиона унций (3234 тонны).

Все производственные активы, в отличии, например, от Полиметалла, расположены в России. На данный момент это семь основных месторождений. Олимпиада - крупнейший актив компании. Расположен в Красноярском крае. Обеспечивает примерно 40% от всей добычи. Благодатное - 16% от всей добычи. Россыпи - 5%. Вернинское - 12%. Куранах - 9%. Наталка 18%.

Также есть проект «Сухой лог», он сейчас находится в разработке. Это крупнейшее месторождение в мире. И оно в два раза мощнее Олимпиады. Полный ввод его в эксплуатацию позволит нарастить выручку почти в два раза. По плану, запуск проекта ожидается в 2027 году.

Напомню, что в апреле 2022 года ЕС и Великобритания ввели эмбарго на российское золото. Давайте разбираться, на сколько сильно Полюс пострадал от этих ограничений.

Текущая цена акций.

На текущий момент акции торгуются на 50% ниже исторического максимума, зафиксированного в сентябре 2020 года. Но за последние полгода акции отросли с локального минимума в 5000 рублей уже на 90%. Давайте посмотрим отчётность компании, чтобы понять, почему так происходит. И стоит ли покупать акции этой компании.

Финансовые результаты.

Полюс (PLZL). Отчёт за 2022 год. Дивиденды. Перспективы.

3 дня назад

121 прочитал

Добрый день, друзья! Приветствую вас на канале, посвященном инвестициям. 15.03.23 вышел отчёт по итогам 2022 г. компании Полюс (PLZL). Этот обзор посвящён разбору компании и этого отчёта.

Для данной статьи доступна видео версия на Youtube

Еще больше разборов в телеграм: https://t.me/Investovization_official

О компании.

Полюс – это крупнейший производитель золота в России, и входит в ТОП 5 мировых золотодобывающих компаний. Главная отличительная черта компании – это очень низкая себестоимость производства. В год компания добывает около 85 тонн золота. Также Полюс – это крупнейшая компания по запасам. Они составляют 104 миллиона унций (3234 тонны).

Все производственные активы, в отличии, например, от Полиметалла, расположены в России. На данный момент это семь основных месторождений. Олимпиада - крупнейший актив компании. Расположен в Красноярском крае. Обеспечивает примерно 40% от всей добычи. Благодатное - 16% от всей добычи. Россыпи - 5%. Вернинское - 12%. Куранах - 9%. Наталка 18%.

Также есть проект «Сухой лог», он сейчас находится в разработке. Это крупнейшее месторождение в мире. И оно в два раза мощнее Олимпиады. Полный ввод его в эксплуатацию позволит нарастить выручку почти в два раза. По плану, запуск проекта ожидается в 2027 году.

Напомню, что в апреле 2022 года ЕС и Великобритания ввели эмбарго на российское золото. Давайте разбираться, на сколько сильно Полюс пострадал от этих ограничений.

Текущая цена акций.

На текущий момент акции торгуются на 50% ниже исторического максимума, зафиксированного в сентябре 2020 года. Но за последние полгода акции отросли с локального минимума в 5000 рублей уже на 90%. Давайте посмотрим отчётность компании, чтобы понять, почему так происходит. И стоит ли покупать акции этой компании.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на нашем YouTube канале, в плей-листе "Обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

Выручка 294 млрд (-19% г/г);

Себестоимость 119 млрд (+10% г/г);

Убыток по курсовым разницам 5,8 млрд (+110% г/г);

Но за счет стратегии хеджирования от укрепления рубля удалось получить прибыль от переоценки производных финансовых инструментов в 14 млрд (рост в 7 раз г/г);

Итоговая чистая прибыль 111,8 млрд (-33% г/г).

На годовом горизонте, видим, что прошлогодняя выручка прервала пятилетней рост. EBITDA и чистая прибыль также существенно снизились по сравнению с предыдущим годом. Но в целом результаты не провальные, и сопоставимы с уровнем 2019 года.

Сравним результаты второго полугодия с первым. Выручка выросла на 1,5%. EBITDA снизилась на 13%. А вот чистая прибыль рухнула в 9 раз. Это объясняется ростом себестоимости во втором полугодии. А также аномальной прибылью 44,3 млрд, полученной только от производных финансовых инструментов и курсовых разниц в первом полугодии. По итогам года, эти показатели сдулись в 5 раз до 8,7 млрд.

Итак, как видим, западные эмбарго всё-таки сказались на годовых результатах компании. Оба полугодия 2022 года оказались заметно хуже показателей 2021 года. Основные причины - это снижение выручки и рост себестоимости.

Выручка же упала из-за небольшого снижения цен на золото и падения общего объема продаж. Далее поймем, почему это произошло.

Цены на золото.

Для начала посмотрим на цены на золото, которые оказали некоторое влияние на снижение выручки.

В первом квартале цены держались довольно высоко, а далее полгода падали. И только с ноября немного отскочили. К слову, в текущем году цены на золото снова возвращаются к историческим максимумам.

График золота в рублях более волатилен. В первом квартале был взрыв цен из-за обвала национальной валюты. Далее жесткое падение. Большую часть прошлого года цены на золото в рублях были ниже, чем в 2021 году. И только с декабря начался рост. На данный момент из-за девальвации рубля, цены на золото находятся на максимумах 2021 года.

Производственные результаты.

Чтобы разобраться с основными причинами падения выручки проанализируем производственные результаты. Результаты второго полугодия более чем на 30% лучше, чем в первом. Это объясняется тем, что Компания приступила к горным работам на участках карьера с богатой рудой.

И вообще за год компания переработала на 6% больше горной массы (144,2 млн м3). Т.е. Полюс работает даже большими темпами, чем раньше, а снижение добычи золота в первом полугодии объясняется специальной интенсификацией горных работ на участках карьеров с менее богатой рудой.

Во многом из-за этого основные показатели 2022 года снизились. Общий объем производства на 6%. А объем производства аффинированного золота на 9%. Падение производства более чем на 10% зафиксировано на Олимпиаде, Благодатном и Наталке.

Из-за этого на 11% год к году снизился объем реализации золота и составил 2,4 млн унций. А ударный рост производства золота во втором полугодии пока отразился в основном на увеличении запасов. Т.к. реализация по динамике запаздывает от производства на несколько месяцев. К слову, запасы выросли на 35% до 127,4 миллиардов.

На годовом горизонте видим, что производство золота было минимальным за последние 4 года. А себестоимость золота наоборот максимальной и выросла на 28% год к году.

Себестоимость, CAPEX.

Общие денежные затраты на проданную унцию выросли на 28% год к году до 519 $. А показатель AISC вырос на 37% и составил 981 $. Это отражает снижение среднего содержания золота в переработке руды, а также продолжающуюся инфляцию стоимости расходных материалов и проведенную индексацию заработной платы. Также сказалось укрепление рубля в прошлом году.

Но по-прежнему это одна из самых низких себестоимостей производства золота в мире. Например, у крупнейшего золотодобытчика мира, компании Newmont этот показатель на четверть выше.

Во втором полугодии 2022 года капитальные затраты составили $735, что на 91% превышает затраты за первое полугодие. Рост связан с тем, что Компания ускорила реализацию программы капвложений.

Итоговые капитальные затраты за год составили 1,1 млрд долларов. Это на 20% выше, чем годом ранее. План по кап затратам на 2023 год подразумевает рост расходов на 15-25%.

Баланс и долговая нагрузка.

В целом баланс неплохой. Подросли и активы, и акционерный капитал. При этом совокупные обязательства соответственно снизились.

Как отмечали выше на 33 млрд выросли запасы. Что отражает трудности при реализации из-за западных санкций и ограничений.

На 24 млрд выросли производные финансовые инструменты.

Теперь касательно долговой нагрузки. Денежных средств на счетах 92,6 млрд. И если раньше Полюс все деньги держал в долларах, то теперь больше в юанях.

Кредитов и займов при этом суммарно 247,6 млрд. Из них примерно 100 млрд было переведено в рублевый долг.

В итоге чистый долг 155 млрд. ND/EBITDA = 0,85. Что говорит о том, что долговая нагрузка пока остаётся умеренной.

К слову, в феврале 2023 года Полюс погасил часть облигаций на 340 млн долларов.

Дивиденды и обратный выкуп.

В прошлом году Полюс не выплатил итоговые дивиденды за 2021 год и по итогам первого полугодия 2022 года.

В пресс релизе к последнему отчету компания отметила свою приверженность действующей дивидендной политике и планирует принять окончательное решение о рекомендации по размеру дивидендов за 2022 год в период проведения годового общего собрания акционеров.

В действующей политике указано, что компания может выплатить 30% от EBITDA. Если отталкиваться от этого, то дивиденд может быть около 410 ₽. Выплаты составят около 50% от чистой прибыли. При этом доходность будет около 4,3% к текущей цене акции.

Также компания осуществила программу выкупа акций, в рамках которой было выкуплено собственных акций на 713 млн рублей.

Перспективы, прогнозы и риски.

Главные перспективы связаны с проектом Сухой лог, который сейчас находится в разработке. Это крупнейшее месторождение в мире. Полный ввод его в эксплуатацию позволит нарастить выручку почти в два раза. По плану, запуск проекта ожидался в 2027 году. Но в связи с текущими обстоятельствами сроки реализации проекта находятся на пересмотре. В 2023 году «Полюс» планирует предоставить обновленный график и более подробную информацию по проекту.

Также компания представила прогноз на 2023 год. Ожидается рост производства золота примерно на 15%. Денежные затраты на проданную унцию будут примерно такими же. Кап затраты, как мы отмечали выше, вырастут примерно на 20%.

Основные риски – это возможное повышение налогов, новые волны мобилизаций или возможные усиления влияния санкций и ограничений.

Мультипликаторы.

По мультипликаторам акции компании стоят недёшево, но это средние исторические отметки:

Текущая цена акции = 9450 ₽

Капитализация = 1,2 трлн ₽

EV/EBITDA = 7,8, форвардный EV/EBITDA = 5

P/E = 11,4

P/S = 4,3

P/BV = 3,4

Выводы.

Итак, подытожим по Полюсу. Это один из мировых лидеров по производству золота. У компании очень низкая себестоимость производства и самые большие запасы золота в мире. Это качественная и стабильная компания.

Производство золота показало годовое снижение на 6%. Это объясняется интенсификацией горных работ на участках карьеров с менее богатой рудой. Компания это делала умышленно, т.к. в первом полугодии возникли проблемы с продажами из-за западных ограничений.

Но во втором полугодии компания вернулась к работам на участках карьера с богатой рудой. В результате резко вырос объем производства. Что повлияло на увеличение складских запасов.

Финансовый отчёт также вышел ожидаемо слабым. Причём чистая прибыль во втором полугодии упала в 9 раз по сравнению с первым. Но это в основном объясняется аномальной прибылью от хеджирования колебания валютных курсов в первом полугодии.

Долговая нагрузка немного выросла, но пока остаётся умеренной.

Полюс планирует выплатить дивиденды за прошлый год. Прогнозная доходность менее 5%.

Главные перспективы компании связаны с проектом «Сухой лог». Потенциально производство золота может вырасти в два раза через 4 года.

По мультипликаторам акции торгуются недёшево, но на средних исторических значениях.

Основные риски – это возможное повышение налогов, новые мобилизации или возможные усиления влияния санкций и ограничений.

Также котировки сильно зависят от цен на золото, которые в настоящий момент близки к историческим максимумам. На фоне этого ожидаю в текущем году роста финансовых результатов, в том числе за счет наращивания производства и сокращения запасов.

Акции компании являются альтернативой покупке золота.Котировки с октября уже выросли на 90%. В целом текущие уровни выглядят справедливыми.

Мои сделки.

Долгосрочно компания интересна, но акции уже сильно отскочили с минимумов. Большой недооценки, как полгода назад, нет. Цены перегреты, напрашивается отскок. Поэтому недавно я продал все имеющиеся акции Полюса, которые покупал, начиная с мая 2022 года. Напомню, что о всех своих сделках пишу в нашем телеграм канале. В итоге, получилось зафиксировать прибыль около 20%. В случае падения ниже 9000 рублей, буду присматриваться, возможно, начну заново формировать позицию.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба