ПАО «ТГК-1» — ведущий производитель электрической и тепловой энергии в Северо-Западном регионе России. Объединяет 52 электростанции в четырёх субъектах РФ: Санкт-Петербурге, Республике Карелия, Ленинградской и Мурманской областях. Установленная электрическая мощность составляет 6,9 ГВт, тепловая — 13,51 тыс. Гкал/час. 40% установленной мощности ТГК-1 приходится на гидрогенерацию.

Тикер: TGKA

Рекомендация: «Покупать»

Риск: Умеренный

Целевая цена: 0,011 руб.

Потенциал роста: 19%

Инвестиционный горизонт: 12 месяцев

Дивидендная политика ТГК-1 предусматривает выплату половину скорректированной чистой прибыли акционерам. При этом по итогам 2021 года компания отказалась от выплат, что, видимо, связано с наличием в составе акционеров финской Fortum, которая уже неоднократно заявляла о намерении намерена свернуть бизнес в РФ. Как только вопрос с продажей данного пакета будет решён, ТГК-1 с очень высокой вероятностью вернётся к дивидендным выплатам.

Главное о компании

ПАО «ТГК-1» — ведущий производитель электрической и тепловой энергии в Северо-Западном регионе России. Объединяет 52 электростанции в четырёх субъектах РФ: Санкт-Петербурге, Республике Карелия, Ленинградской и Мурманской областях. Установленная электрическая мощность составляет 6,9 ГВт, тепловая — 13,51 тыс. Гкал/час. Около 40% установленной мощности ТГК-1 приходится на гидрогенерацию, не подразумевающую топливных затрат. Доля газа в топливном балансе компании составляет около 90%, мазута и угля — по 5%.

Около 55% доходов компания получает от продажи электроэнергии и мощности, а 45% от продажи тепла. Наибольший объем электроэнергии ТГК-1 реализуется на рынке на сутки вперёд (около 75–80% от всего от всей выручки от реализации электроэнергии). Доля экспорта в выручке по итогам 2021 года составила всего 4%, поэтому потеря этой статьи дохода из-за санкций не станет ударом для компании.

Контролирующим акционером ТГК-1 является ООО «Газпром энергохолдинг» (ГЭХ), которому принадлежит 51,79% акций компаний. Ещё одним крупным акционером является финская Fortum Power and Heat Oy, владеющая 29,45% акций. Остальные бумаги ТГК1 находятся в свободном обращении.

Финансы и перспективы

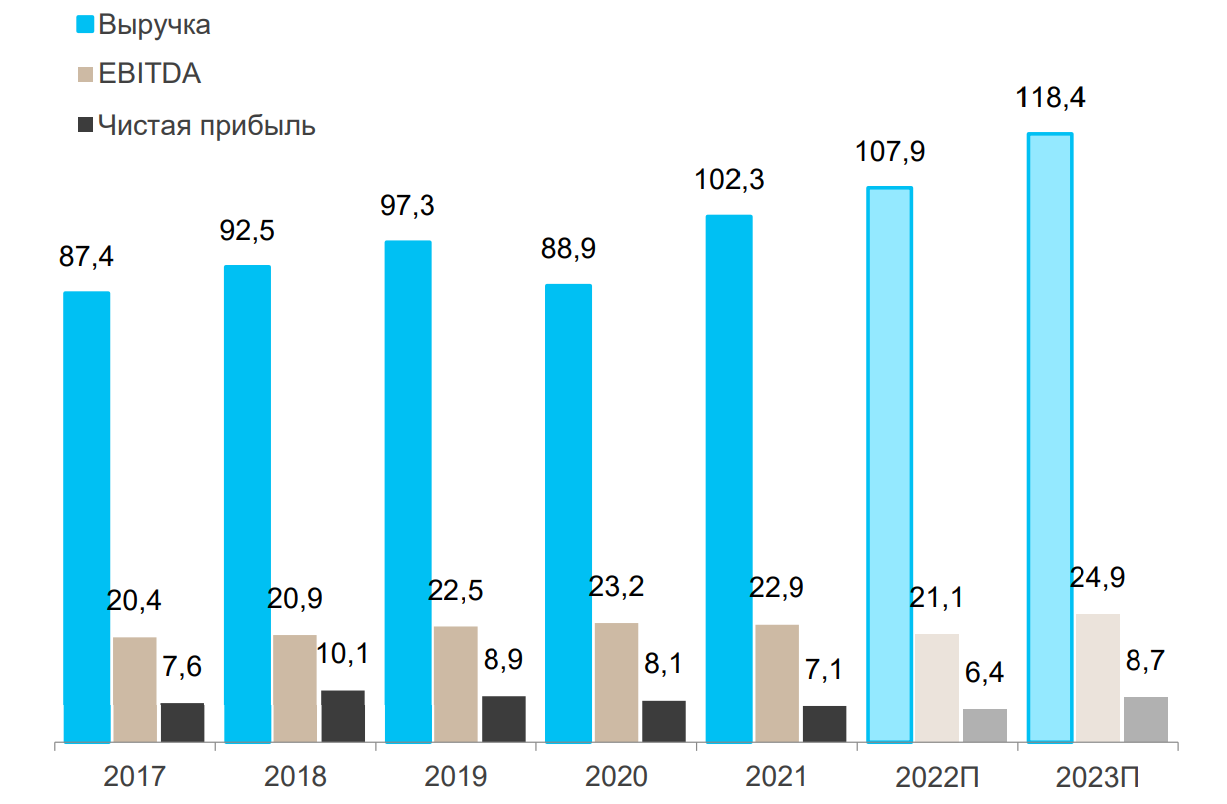

В последние годы компания демонстрировала очень стабильные операционные результаты. Самым слабым для ТГК-1 стал пандемийный 2020 год, да и то просадка производственных показателей составила всего несколько процентов. В то же время с 2017 года средние темпы роста цен на электроэнергию составили около 7% в год, а тарифов на тепло — около 8% в год, поэтому выручка ТГК-1 в среднем росла более высокими, чем выработка, темпами. При этом рентабельность по EBITDA с 2017 по 2021 год составляла 22–26%, по чистой прибыли – 7–11%, что также свидетельствует о стабильности бизнес-модели компании.

Финансовые показатели ТГК-1, млрд руб.

В рамках ДПМ у компании осталось 4 объекта, совокупной мощностью 0,19 ГВт. Платежи по ним заканчиваются в 2026 году, но существенной просадки показателей мы не ждём, так как это менее 3% от мощности компании, а на платежи за мощность приходится около 15% доходов компании.

ТГК-1 уверенно начала 2022 год, продемонстрировав по итогам I квартала рост выручки на 5,9% г/г, EBITDA — на 31% г/г, чистой прибыли на 47% г/г. К сожалению, на сегодняшний день это была последняя опубликованная финансовая отчётность компании. Если же говорить об операционных показателях, то прошедший год получился удачным. Так, объем выработки электрической энергии ТГК-1 в 2022 году составил 29,8 млрд кВт*ч, что стало вторым по величине результатом за последние 10 лет. Также второй за десятилетие результат был достигнут и в выработке тепла — 25,7 млн. Гкал.

Средняя цена электроэнергии в основном регионе присутствия ТГК-1 в 2022 году практически не изменилась, а рост с начала 2023 года составил около 10%. Цены на тепло в среднем выросли на 4% в 2022 году и на 10% с конца декабря. Цены на мощность, оплачиваемую в рамках КОМ, в прошлом году выросла на 27%, тогда как в текущем году они увеличились ещё на 15%. Исходя из этого, мы ждём роста выручки ТГК-1 на 5% в 2022 году и на 10% в 2023 году. При этом чистая прибыль в 2022 году, по всей видимости, несколько снизилась из-за снижения экспортных доходов, однако по итогам 2023 года мы ждём увеличения показателя до 8,7 млрд руб. На конец I квартала 2022 года соотношение «чистый долг/EBITDA» было около 0,5х, и с тех пор показатель, очевидно, улучшился за счёт положительного операционного денежного потока.

Долговая нагрузка компании, млрд руб.

ТГК-1 с 2011 года последовательно наращивала дивиденды. Последняя утверждённая политика в этой части предполагает, что расчёт размера дивидендов производится исходя из размера чистой прибыли РСБУ или прибыли по МСФО, скорректированной на ряд «неденежных» статей, вроде убытков от обесценения. Впрочем, по итогам 2021 года компания решила отказаться от выплат. По всей видимости, данное решение было обусловлено наличием у компании крупного миноритарного акционера из недружественной страны — финской Fortum. При этом последняя уже неоднократно заявляла о намерении свернуть бизнес в РФ. Таким образом, как только вопрос с продажей данного пакета будет решён, ТГК-1 с очень высокой вероятностью вернётся к дивидендным выплатам.

Инвестиционные тезисы

Низкая зависимость объёмов генерации электроэнергии и выработки тепла от колебаний ВВП. Динамика спроса на электроэнергию и особенно на тепло традиционно малоэластична относительно темпов изменения ВВП. Т.е. в периоды сильного экономического роста потребление э/э увеличивается меньшими темпами, тогда как во время рецессии спад здесь также традиционно не столь существенный.

Стабильные доходы и низкий долг. ТГК-1 зарабатывает на уровне EBITDA около 20–25 млрд руб. в год и имеет рентабельность по данному показателю порядка 20%. В то же время у компании очень скромная долговая нагрузка, не превышающая 0,5х годовой EBITDA. Таким образом, ТГК-1 спокойно может позволить себе щедрые выплаты акционерам без какого-либо ущерба для финансовой устойчивости.

Щедрая дивидендная политика. После выхода финской Fortum из акционерного капитала ТГК-1 с высокой вероятностью вернётся к дивидендным выплатам. Возможно, указанный пакет выкупит ГЭХ, а сделка может состояться до конца текущего года. В таком случае уже по итогам 2023 года ТГК-1 может выплатить 0,0011 руб. на акцию, что соответствует доходности в районе 13% по текущим котировкам.

Оценка стоимости акций

Мы приняли решение оценить ТГК-1 методом дисконтированных дивидендов. В рамках данной модели мы закладываем долгосрочный рост выплат на уровне 5%. Учитывая динамику процентных ставок в России и мире, средневзвешенная стоимость капитала компании на уровне 16,2% представляется нам адекватной для задачи дисконтирования будущих потоков. С учётом таких вводных, а также форвардных дивидендов в 0,00108 руб., справедливая стоимость «ТГК-1» получается равной 0,01 руб., что подразумевает потенциал роста на уровне 19% с текущих уровней.

Риски

Усугубление геополитических рисков в среднесрочной перспективе может оказать сильное негативное воздействие на российский фондовый рынок в целом, и акции «ТГК-1» в частности.

Длительный отказ от выплаты дивидендов может быть негативно воспринят рынком и отрицательно скажется на котировках компании.

Отсутствие регулярной финансовой отчётности снижает транспарентность бизнеса, что может не позволить инвесторам оперативно отреагировать на происходящие в бизнесе компании изменения.

Тикер: TGKA

Рекомендация: «Покупать»

Риск: Умеренный

Целевая цена: 0,011 руб.

Потенциал роста: 19%

Инвестиционный горизонт: 12 месяцев

Дивидендная политика ТГК-1 предусматривает выплату половину скорректированной чистой прибыли акционерам. При этом по итогам 2021 года компания отказалась от выплат, что, видимо, связано с наличием в составе акционеров финской Fortum, которая уже неоднократно заявляла о намерении намерена свернуть бизнес в РФ. Как только вопрос с продажей данного пакета будет решён, ТГК-1 с очень высокой вероятностью вернётся к дивидендным выплатам.

Главное о компании

ПАО «ТГК-1» — ведущий производитель электрической и тепловой энергии в Северо-Западном регионе России. Объединяет 52 электростанции в четырёх субъектах РФ: Санкт-Петербурге, Республике Карелия, Ленинградской и Мурманской областях. Установленная электрическая мощность составляет 6,9 ГВт, тепловая — 13,51 тыс. Гкал/час. Около 40% установленной мощности ТГК-1 приходится на гидрогенерацию, не подразумевающую топливных затрат. Доля газа в топливном балансе компании составляет около 90%, мазута и угля — по 5%.

Около 55% доходов компания получает от продажи электроэнергии и мощности, а 45% от продажи тепла. Наибольший объем электроэнергии ТГК-1 реализуется на рынке на сутки вперёд (около 75–80% от всего от всей выручки от реализации электроэнергии). Доля экспорта в выручке по итогам 2021 года составила всего 4%, поэтому потеря этой статьи дохода из-за санкций не станет ударом для компании.

Контролирующим акционером ТГК-1 является ООО «Газпром энергохолдинг» (ГЭХ), которому принадлежит 51,79% акций компаний. Ещё одним крупным акционером является финская Fortum Power and Heat Oy, владеющая 29,45% акций. Остальные бумаги ТГК1 находятся в свободном обращении.

Финансы и перспективы

В последние годы компания демонстрировала очень стабильные операционные результаты. Самым слабым для ТГК-1 стал пандемийный 2020 год, да и то просадка производственных показателей составила всего несколько процентов. В то же время с 2017 года средние темпы роста цен на электроэнергию составили около 7% в год, а тарифов на тепло — около 8% в год, поэтому выручка ТГК-1 в среднем росла более высокими, чем выработка, темпами. При этом рентабельность по EBITDA с 2017 по 2021 год составляла 22–26%, по чистой прибыли – 7–11%, что также свидетельствует о стабильности бизнес-модели компании.

Финансовые показатели ТГК-1, млрд руб.

В рамках ДПМ у компании осталось 4 объекта, совокупной мощностью 0,19 ГВт. Платежи по ним заканчиваются в 2026 году, но существенной просадки показателей мы не ждём, так как это менее 3% от мощности компании, а на платежи за мощность приходится около 15% доходов компании.

ТГК-1 уверенно начала 2022 год, продемонстрировав по итогам I квартала рост выручки на 5,9% г/г, EBITDA — на 31% г/г, чистой прибыли на 47% г/г. К сожалению, на сегодняшний день это была последняя опубликованная финансовая отчётность компании. Если же говорить об операционных показателях, то прошедший год получился удачным. Так, объем выработки электрической энергии ТГК-1 в 2022 году составил 29,8 млрд кВт*ч, что стало вторым по величине результатом за последние 10 лет. Также второй за десятилетие результат был достигнут и в выработке тепла — 25,7 млн. Гкал.

Средняя цена электроэнергии в основном регионе присутствия ТГК-1 в 2022 году практически не изменилась, а рост с начала 2023 года составил около 10%. Цены на тепло в среднем выросли на 4% в 2022 году и на 10% с конца декабря. Цены на мощность, оплачиваемую в рамках КОМ, в прошлом году выросла на 27%, тогда как в текущем году они увеличились ещё на 15%. Исходя из этого, мы ждём роста выручки ТГК-1 на 5% в 2022 году и на 10% в 2023 году. При этом чистая прибыль в 2022 году, по всей видимости, несколько снизилась из-за снижения экспортных доходов, однако по итогам 2023 года мы ждём увеличения показателя до 8,7 млрд руб. На конец I квартала 2022 года соотношение «чистый долг/EBITDA» было около 0,5х, и с тех пор показатель, очевидно, улучшился за счёт положительного операционного денежного потока.

Долговая нагрузка компании, млрд руб.

ТГК-1 с 2011 года последовательно наращивала дивиденды. Последняя утверждённая политика в этой части предполагает, что расчёт размера дивидендов производится исходя из размера чистой прибыли РСБУ или прибыли по МСФО, скорректированной на ряд «неденежных» статей, вроде убытков от обесценения. Впрочем, по итогам 2021 года компания решила отказаться от выплат. По всей видимости, данное решение было обусловлено наличием у компании крупного миноритарного акционера из недружественной страны — финской Fortum. При этом последняя уже неоднократно заявляла о намерении свернуть бизнес в РФ. Таким образом, как только вопрос с продажей данного пакета будет решён, ТГК-1 с очень высокой вероятностью вернётся к дивидендным выплатам.

Инвестиционные тезисы

Низкая зависимость объёмов генерации электроэнергии и выработки тепла от колебаний ВВП. Динамика спроса на электроэнергию и особенно на тепло традиционно малоэластична относительно темпов изменения ВВП. Т.е. в периоды сильного экономического роста потребление э/э увеличивается меньшими темпами, тогда как во время рецессии спад здесь также традиционно не столь существенный.

Стабильные доходы и низкий долг. ТГК-1 зарабатывает на уровне EBITDA около 20–25 млрд руб. в год и имеет рентабельность по данному показателю порядка 20%. В то же время у компании очень скромная долговая нагрузка, не превышающая 0,5х годовой EBITDA. Таким образом, ТГК-1 спокойно может позволить себе щедрые выплаты акционерам без какого-либо ущерба для финансовой устойчивости.

Щедрая дивидендная политика. После выхода финской Fortum из акционерного капитала ТГК-1 с высокой вероятностью вернётся к дивидендным выплатам. Возможно, указанный пакет выкупит ГЭХ, а сделка может состояться до конца текущего года. В таком случае уже по итогам 2023 года ТГК-1 может выплатить 0,0011 руб. на акцию, что соответствует доходности в районе 13% по текущим котировкам.

Оценка стоимости акций

Мы приняли решение оценить ТГК-1 методом дисконтированных дивидендов. В рамках данной модели мы закладываем долгосрочный рост выплат на уровне 5%. Учитывая динамику процентных ставок в России и мире, средневзвешенная стоимость капитала компании на уровне 16,2% представляется нам адекватной для задачи дисконтирования будущих потоков. С учётом таких вводных, а также форвардных дивидендов в 0,00108 руб., справедливая стоимость «ТГК-1» получается равной 0,01 руб., что подразумевает потенциал роста на уровне 19% с текущих уровней.

Риски

Усугубление геополитических рисков в среднесрочной перспективе может оказать сильное негативное воздействие на российский фондовый рынок в целом, и акции «ТГК-1» в частности.

Длительный отказ от выплаты дивидендов может быть негативно воспринят рынком и отрицательно скажется на котировках компании.

Отсутствие регулярной финансовой отчётности снижает транспарентность бизнеса, что может не позволить инвесторам оперативно отреагировать на происходящие в бизнесе компании изменения.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба