29 марта 2023 БКС Экспресс

Что ожидает сектор технологий, медиа и телекоммуникаций российского рынка во II квартале? Делимся частью большой стратегии аналитиков БКС — посмотрим, с чем столкнется отрасль и на какие бумаги обратить внимание.

Рекомендация по сектору «Покупать», средний потенциал роста — 48%

Фаворит: АФК Система

Интернет-компании по-прежнему будут получать поддержку на фоне цифровизации экономики. В 2023 г. будет сохраняться структурная тенденция роста ряда секторов, в том числе цифровой рекламы (Яндекс, VK), электронной коммерции (Ozon), онлайн-подбора персонала (HeadHunter). Это предполагает дальнейший рост в соответствующих сегментах выручки, пусть и с более медленным темпом, чем в 2022 г.

Для Яндекса и VK мы ожидаем замедления роста рекламного сегмента, по мере того как со II квартала 2023 г. начнет ослабевать позитивное влияние на годовые показатели, обусловленное изменениями конкурентной конъюнктуры. Для Ozon это связано с большим вниманием к рентабельности в последние кварталы. Бизнес HeadHunter продолжит оставаться под давлением, учитывая чувствительность к макроконъюнктуре, но улучшение тренда по выручке в IV квартале 2022 может, по нашей оценке, способствовать двузначному росту выручки компании в 2023 г.

Шансы на решение вопроса иностранной «прописки» в 2023 г. — позитивно долгосрочно, умеренный риск краткосрочно. Компания VK первой в секторе сообщила о планах переноса регистрации в Россию. Этот шаг будет зависеть от способности компании исполнить соответствующие юридические и регулирующие требования, но в случае успеха может стать примером для других компаний в отрасли, таких как HeadHunter и Ozon. Между тем Яндекс рассматривает реструктуризацию с разделением на бизнес-структуры, одна из которых будет ориентирована на Россию, другая — на международный рынок. Все эти перемены с учетом изменений конъюнктуры будут благоприятными в долгосрочном периоде: сведут на нет неопределенность и препятствия, связанные с зарубежной регистрацией, и могут привести локально к росту ликвидности в бумагах. Тем не менее в краткосрочной перспективе может возникнуть риск «навеса» в зависимости от конкретных сценариев.

Перспектива дивидендов на 12 месяцев остается более определенной для телекомов, особенно МТС. В секторе технологий, медиа и телекоммуникаций мы по-прежнему наиболее уверены в перспективах дивидендов у МТС (дивдоходность — 13%), учитывая относительно устойчивую генерацию денежного потока, историю дивидендов и заинтересованность ключевого акционера — АФК Система» — в дивидендном потоке»). Сама Система тоже может возобновить дивидендные выплаты в этом году, и, хотя мы прогнозируем умеренную доходность в 4%, тем не менее это может оказать поддержку бумагам компании. По Ростелекому у нас меньше уверенности насчет дивидендов, поскольку компания не публиковала отчетность за 9 месяцев 2022 и снизила дивиденды в прошлом году, но если предположить неизменный уровень дивидендов г/г бумага торгуется с дивдоходностью 7% — ниже, чем у МТС. HeadHunter не выплачивал дивиденды в прошлом году, и для компании есть препятствие — зарубежная регистрация, но, если в этом году решение будет найдено, мы прогнозируем потенциальную доходность около 5%.

Мы подтверждаем рекомендацию «Покупать» по бумагам Яндекса, HeadHunter и Системы. Сохраняем нейтральные оценки по Ozon, МТС и Ростелекому, и понижаем наш взгляд по VK до «Держать». Основные риски касаются общей конъюнктуры, макроэкономики, регулирования и конкуренции. Отмечаем также, что в случае Яндекса мы в своей рекомендации и целевой цене ориентируемся на прогнозы финансовых показателей по имеющейся структуре бизнеса, в то время как рассматриваемая реструктуризация компании может нести риски.

Яндекс

Мы подтверждаем рекомендацию «Покупать» по акциям Яндекса, крупнейшей в России интернет-компании, а также целевую цену 3 500 руб. в свете ее привлекательных финансовых перспектив. Наша оценка не включает фактор потенциальной реорганизации Яндекса, что является ключевым риском.

Взгляд на компанию

В 2022 г. Яндекс показал уверенный рост выручки (+46%) и удвоил EBITDA: положительный эффект от увеличения доли компании на российском рынке рекламы благодаря изменениям в конкурентной среде в значительной степени компенсировал эффект от снижения реального ВВП г/г. В 2023 г. мы прогнозируем продолжение уверенного роста выручки, что позволит компании нарастить инвестиции в перспективных сегментах, таких как онлайн-торговля. В то же время объявленный пересмотр структуры управления и собственности, по которому пока нет подробностей, может существенно повлиять на инвестиционный кейс компании. Отметим, что Яндекс не выплачивает дивиденды.

Драйверы роста

• Во втором полугодии 2022 г. выручка сегмента Поиск и портал Яндекса увеличилась на 46% после роста на 28% в первом полугодии. Это результат увеличения доли на рынке рекламы в России за счет уменьшения конкуренции со стороны иностранных сервисов, а также совершенствования рекламных инструментов Яндекса. Мы ожидаем, что эта положительная тенденция сохранится в первом полугодии 2023, но отмечаем вероятное существенное замедление роста выручки сегмента во второй половине года по мере исчерпания влияния фактора снижения конкуренции на показатели г/г.

• Дальнейшее улучшение динамики рентабельности в электронной коммерции. Яндекс отметил улучшение операционной эффективности бизнеса в 2022 г.: в частности, убыток Яндекс.Маркета сократился как процент оборота на 7.5 п.п. г/г в IV квартале 2022. В дальнейшем мы ждем продолжения тренда роста эффективности сервиса, но в абсолютном выражении убыток сегмента в 2023 г., по нашей оценке, может вырасти.

• Долгосрочный потенциал в отдельных менее крупных нишах. Конкуренция со стороны иностранных сервисов снизилась в 2022 г. во многих нишах, что открыло для крупных интернет-компаний, таких как Яндекс, возможности для органического роста за счет M&A. Помимо прочего, это и дополнительный потенциал увеличения доли в сегменте B2B-сервисов, в том числе облачных.

Ключевые риски

• Риски рассматриваемого изменения структуры бизнеса и собственности. Яндекс сообщал, что рассматривает возможность разделения компании на две бизнес-структуры, одна из которых будет ориентирована на Россию, другая — на международный рынок. Компания пока не раскрывает подробности возможного разделения, но они будут иметь ключевое значение для ее инвестиционного кейса. Мы считаем, что такие изменения, вероятно, потребуют отдельного согласия от миноритарных акционеров.

• Макроэкономическая и регуляторная неопределенность.

Основные изменения

Мы включили в нашу модель сильные результаты за IV квартал 2022 и теперь более позитивно оцениваем перспективы выручки в 2023–2024 гг. Однако, учитывая динамику рентабельности в IV квартале прошлого года, мы полагаем, что Яндекс воспользуется приростом выручки для более активных инвестиций, особенно в сегментах онлайн-торговли и прочих сервисах. Наш прогноз на 2023 г. выше консенсуса по выручке (на 5%), но ниже по EBITDA (на 4%).

Оценка и рекомендация

Мы подтверждаем целевую цену по методу DCF на 12 месяцев в 3 500 руб. (избыточная доходность 64%). Мы ждем сильной динамики выручки в 2023 г., но прогнозируем, что этот прирост будет израсходован на инвестиции в перспективные сегменты. Акции Яндекса торгуются с мультипликатором P/E 2023 >50x, но всего 2,6x без учета электронной коммерции и мобильности. В результате мы подтверждаем рекомендацию «Покупать». В то же время мы отмечаем значительную неопределенность, связанную с возможными изменениями в структуре управления и собственности, хотя в отсутствие подробностей влияние этого фактора пока неясно.

VK

Мы снижаем рекомендацию по бумагам VK, лидера в сегменте соцсетей в России, с «Покупать» до «Держать» после роста котировок на 9% за последние 3 месяца. Целевая цена снижена на 6%, до 590 за расписку, избыточная доходность 0%. Мы считаем, что тренд на цифровизацию экономики должен и далее оказывать поддержку выручке компании, но давление на рентабельность может сохраниться и в 2023 г.

Взгляд на компанию

VK остается одной из основных компаний, которые выигрывают на фоне тенденций цифровизации в РФ и снижения с 2022 г. конкуренции на российском рынке рекламы. Мы ожидаем, что эти факторы продолжат поддерживать рост выручки в первом полугодии 2023 г., но отмечаем вероятность роста во второй половине года по мере ослабления влияния фактора снижения конкуренции на показатели г/г. Вместе с тем неизвестен масштаб будущих инвестиций, и нагрузка на рентабельность может сохраниться и в 2023 г. Напомним, что VK не выплачивает дивиденды.

Драйверы роста

• Рост доли на рынке рекламы в РФ за счет иностранных игроков. В 2022 г. выручка VK от рекламы повысилась на 29% г/г. Это результат увеличения доли VK на рынке рекламы в России за счет крупных иностранных игроков, которые были либо заблокированы, либо добровольно приостановили монетизацию. Мы ожидаем, что этот фактор продолжит поддерживать выручку от рекламы в первом полугодии 2023, несмотря на прогнозируемое ослабление динамики ВВП.

• Новые возможности в определенных нишах. Конкуренция со стороны иностранных сервисов во многих нишах в 2022 г. снизилась, что открыло возможности для крупных интернет-компаний, таких как VK. Помимо прочего, это потенциал развития российского магазина приложений RuStore, дополнительные возможности увеличения доли в сегменте B2B-сервисов (в том числе облачных) и перспективы выгодных сделок M&A.

Ключевые риски

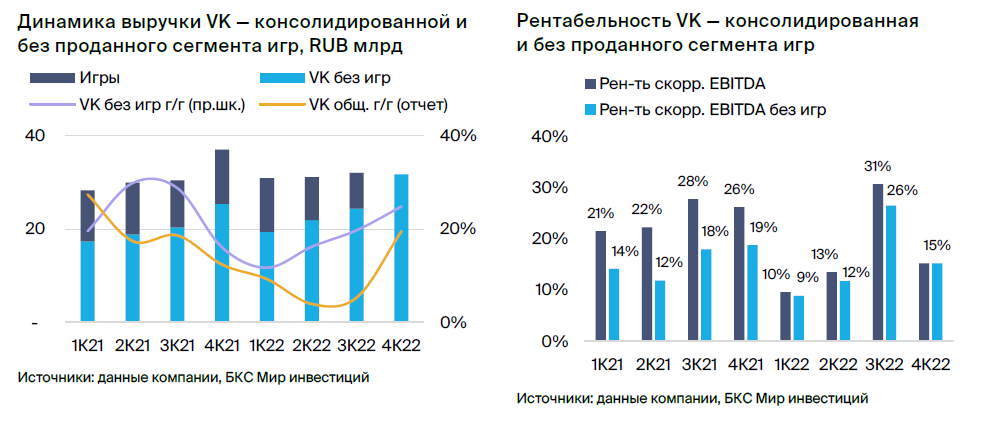

• Масштаб инвестиций неизвестен. Рентабельность VK в 2023 г. будет зависеть от подхода к инвестициям, который компания не раскрывает. Мы отмечаем, что в IV квартале 2022 EBITDA снизилась на 30% г/г при падении рентабельности на 11 п.п., и прогнозируем сохранение давления на маржу в 2023 г., хотя и менее значимое, чем в конце прошлого года.

• Другие области риска — иностранная «прописка», макроэкономика, регулирование. Компания VK зарегистрирована на Виргинских островах и ранее объявляла о планах переноса регистрации в Россию, что в долгосрочном периоде благоприятно, но в краткосрочной перспективе может нести риски «навеса» в зависимости от конкретного сценария. Макроэкономическая и регуляторная среда остаются в числе потенциальных источников риска.

Основные изменения

VK не раскрыла своих планов на 2023 г., но мы ждем продолжения активных инвестиций в повышение активности пользователей ее социальных сетей, контентных и других сервисов, то есть продолжения тренда IV квартала 2022. В результате мы сократили наши прогнозы по EBITDA на 2023–2024 гг., но увеличили прогнозы по выручке с 2024 г. Наши прогнозы по марже в 2023–2024 гг. ниже консенсуса.

Оценка и рекомендация

Мы понизили наш рейтинг расписок VK до «Держать» (избыточная доходность 0%) после повышения цены бумаг на 9% с момента нашей последней стратегии и из-за снижения на 6% нашей целевой цены до 590 руб. за расписку. Компания остается ключевым бенефициаром снижения конкуренции за рекламные бюджеты в России, но маржа в 2023 г., вероятно, останется под давлением, если VK продолжит активные инвестиции в свои сервисы, как мы прогнозируем. По нашим текущим оценкам, VK торгуется с мультипликатором EV/EBITDA 2023е 6,5x, что выглядит справедливо в свете ограниченной прогнозируемости финансовых результатов компании.

Ozon

Недавно мы понизили до «Держать» рекомендацию по бумагам одного из ведущих игроков в сегменте электронной коммерции в России компании Ozon при неизменной целевой цене 2 100 руб. По нашим оценкам, компания продолжит демонстрировать уверенный рост оборота (GMV) и положительную EBITDA, но мы считаем справедливой оценку бумаг с учетом макроэкономических и конкурентных рисков.

Взгляд на компанию

Ozon остается хорошей ставкой на рост рынка электронной коммерции в России, учитывая его уверенные рыночные позиции (второй по величине игрок) и темпы роста GMV выше рынка. Кроме того, компания показала положительную EBITDA во II–III кварталах 2022 г., и этот тренд, как мы ожидаем, сохранится и в IV квартале 2022–2023 гг. Вместе с тем ритейл в России остается под давлением макроконъюнктуры, и есть риски, что Ozon может более активно включиться в конкуренцию, поскольку отставал от показателей роста GMV Wildberries в III квартале 2022. Ozon не выплачивает дивиденды.

Драйверы роста

• Дальнейший рост проникновения e-commerce в России, консолидация. Мы ожидаем, что доля электронной коммерции в России в общем объеме розничной торговли продолжит расти, при этом крупные игроки, такие как Ozon, должны выиграть больше других за счет эффекта масштаба. Мы прогнозируем рост GMV Ozon на 61% в 2023 г. после 90% в 2022 г.

• Улучшение динамики рентабельности продолжится в 2023 г. Ozon вышел в «плюс» по EBITDA во II–III кварталах 2022, и мы ожидаем, что EBITDA останется положительной в IV квартале 2022–2023 гг. Мы прогнозируем рентабельность по EBITDA на уровне 1,2% в 2023 г. против -0.5% в 2022 г.

Ключевые риски

• Ozon может наращивать инвестиции на фоне более низкого, чем у Wildberries, роста GMV в III квартале 2022. Это может означать риски для наших прогнозов рентабельности в 2023 г.

• Другие области риска — иностранная «прописка», макроэкономика, регулирование. Ozon зарегистрирован на Кипре, и изменение страны «прописки» может нести риски для акционеров, но это будет зависеть от технической реализации. Сроки еще не определены. Макроэкономическая и регуляторная среда также остаются в числе потенциальных источников риска.

Основные изменения

Мы подтверждаем свои прогнозы: по сравнению с консенсусом мы немного оптимистичнее оцениваем EBITDA в 2022–2023 гг.. В то же время отклонение от консенсуса нашего прогноза выручки в 2023–2024 гг., скорее всего, связано с разницей в прогнозируемой доле маркетплейса в общем обороте.

Оценка и рекомендация

Мы ждем дальнейшего роста GMV выше рынка и положительных показателей EBITDA в ближайшие кварталы. Вместе с тем сложная макроэкономическая конъюнктура и факторы конкуренции могут создавать риски в краткосрочной перспективе. По нашей оценке, акции Ozon торгуются с мультипликатором EV/GMV 2022E 0,5x против в среднем 0,4x у устойчиво рентабельных лидеров рынка продуктовой розницы X5 Group и Магнита. Мы считаем это оправданным, учитывая, что у Ozon более рисковая, но более привлекательная динамика роста: CAGR GMV в 2022–2025 гг. на уровне 26% против 12-14% у ритейлеров. Рекомендация — «Держать».

МТС

Мы подтверждаем рекомендацию «Держать» по акциям мобильного оператора МТС (избыточная доходность -5%) с неизменной целевой ценой 310 руб. за акцию. Бумаги МТС по-прежнему предлагают самую высокую дивдоходность в сегменте ТМТ — 13% на 12 месяцев вперед.

Взгляд на компанию

Телекоммуникации — один из самых устойчивых к макроэкономической слабости потребительских секторов, мы прогнозируем относительно устойчивые результаты и в 2023 г. Кроме того, в последние годы МТС надежно выплачивает привлекательные дивиденды.

Драйверы роста

• Относительная устойчивость бизнеса к слабости экономики. Телекоммуникационный бизнес обычно относительно устойчив в условиях слабой динамики ВВП. База сравнения по EBITDA в 2023 г. у МТС также должна быть благоприятная ввиду резервов МТС Банка. Таким образом, мы прогнозируем, что МТС в 2023 г. покажет рост выручки на 5%, а EBITDA — на 6%.

• Обновление дивполитики, привлекательная доходность. МТС ранее сообщила, что может представить новую дивидендную политику в начале 2023 г. и увеличить частоту выплат. По нашим оценкам, бумага торгуется с дивдоходностью 13% на 12 месяцев вперед, а следующее объявление дивиденда будет, скорее всего, в апреле–мае.

Ключевые риски

• Сложности с закупкой оборудования для сети. МТС закупил сетевое оборудование заранее, но, если проблемы с закупкой иностранного телекоммуникационного оборудования сохранятся надолго, это может негативно сказаться на качестве сети и перспективах развития ЦОД и облачных сервисов компании.

• Общая макроэкономическая и регуляторная неопределенность может повлиять на динамику выручки как в сегменте частных, так и корпоративных клиентов. Кроме того, пока неясно влияние санкций США и Великобритании на МТС Банк.

Основные изменения

Мы учли результаты за IV квартал 2022 и внесли незначительные правки в наши прогнозы. По сравнению с консенсус-прогнозом мы даем более консервативные оценки выручки и EBITDA в 2023–2024 гг.

Оценка и рекомендация

Мы подтверждаем рекомендацию «Держать» по акциям МТС и не меняем целевую цену на 310 руб. за акцию. По нашим оценкам, бумаги МТС торгуются с мультипликатором 4.1х EV/EBITDA 202023 и дивдоходностью 13% на 12 месяцев вперед, что мы считаем обоснованным с учетом неопределенности. Вместе с тем объявление дивидендов, которое возможно в апреле–мае, может стимулировать рост котировок в краткосрочной перспективе.

HeadHunter

Мы сохраняем рекомендацию «Покупать» по бумагам лидера онлайн-подбора персонала HeadHunter при повышенной на 6% целевой цене 1 900 руб. за расписку. Бизнес компании чувствителен к краткосрочному ухудшению макроконъюнктуры, но в IV квартале 2022 г. показал ускорение роста, и долгосрочные перспективы, на наш взгляд, остаются уверенными.

Взгляд на компанию

HeadHunter — ведущий игрок на рынке онлайн-рекрутмента в России и в долгосрочной перспективе должен выиграть от цифровизации рынка. Однако бизнес компании зависит от макроэкономических трендов, поэтому в ближайшее время, вероятно, будет оставаться под давлением. Вместе с тем мы отмечаем ускорение роста выручки в IV квартале 2022. HeadHunter не выплачивал дивиденды в прошлом году, и зарубежная регистрация остается основным препятствием, но, если в этом году решение будет найдено, мы прогнозируем потенциальную доходность в 5%.

Драйверы роста

Бизнес HeadHunter весьма чувствителен к макроэкономической ситуации, что сказывалось на результатах в 2022 г. — выручка почти без изменений г/г во II–III кварталах 2022 г. Тем не менее в IV квартале отмечалось восстановление динамики выручки (до +9% г/г) и активность клиентов на платформе. Если это устойчивые изменения, HeadHunter может зафиксировать ускорение роста в 2023 г. до двузначных величин.

Ключевые риски

HeadHunter зарегистрирована на Кипре, и изменение страны регистрации может создать риски для акционеров, но это будет зависеть от конкретного сценария. Сроки еще не определены. Макро- и регуляторная конъюнктура, а также конкуренция также представляют потенциальные риски.

Основные изменения

Компания опубликовала результаты за 2022 г., и показатели превзошли наши оценки благодаря ускорению роста в IV квартале 2022. Мы полагаем, что это устойчивое изменение, и в связи с этим повышаем наши прогнозы выручки на 2023–2024 гг. на 4–8% и, соответственно, на 12–15% оценки скорректированной EBITDA. По сравнению с консенсус-прогнозом мы более оптимистичны, но консенсус еще не учитывает превзошедший ожидания 2022 г.

Оценка и рекомендация

Мы сохраняем рекомендацию «Покупать» по бумагам HeadHunter с повышенной на 6% целевой ценой 1 900 руб. после публикации превзошедших ожидания результатов за последний квартал прошлого года. Бизнес компании чувствителен к краткосрочной слабости макроконъюнктуры, но в IV квартале 2022 рост выручки ускорился, и долгосрочные перспективы, на наш взгляд, остаются уверенными. По нашим оценкам, расписки компании торгуются с мультипликатором 2023E 6,4x EV/EBITDA и 8,3x P/E при прогнозных среднегодовых темпах роста (CAGR) в 2023–2025 гг. скорректированной чистой прибыли на уровне 22%. Одним из основных препятствий для переоценки бумаги остается низкая ликвидность.

АФК Система

Мы повышаем целевую цену акций диверсифицированного холдинга АФК Система на 6% до 19 руб. за акцию и подтверждаем рекомендацию «Покупать» (избыточная доходность — 16%). Мы видим фундаментальный потенциал роста Системы в свете соответствующего потенциала роста стоимости активов в портфеле компании и отмечаем возможность возобновления дивидендных выплат.

Взгляд на компанию

Потенциал роста котировок АФК Система зависит от соответствующего потенциала роста стоимости акций публичных компаний в портфеле холдинга (МТС, Ozon, Эталон, Segezha) и его способности монетизировать долю и кристаллизовать стоимость своих непубличных активов. На наш взгляд, текущая неопределенность на финансовых рынках России ограничивает потенциал для подобной кристаллизации. Однако, если компания выплатит дивиденды за 2022 г., это может быть краткосрочным катализатором для бумаги.

Драйверы роста

• Потенциал роста рыночной стоимости публичных активов компании. Мы видим потенциал роста котировок более 20% (до целевой цены) по основным публичным активам Системы (МТС, Ozon, Эталон) — и этот потенциал роста их стоимости может поддержать котировки Системы, если реализуется.

• Перспективы выплаты дивидендов в следующем году. Компания отказалась от выплаты дивидендов за 2021 г. на фоне неопределенностей. Уверенности по поводу будущих выплат также нет, но ключевой акционер Системы Владимир Евтушенков в конце прошлого года заявил Интерфаксу, что компания может принять решение о выплате дивидендов за 2022 г. Мы предварительно предполагаем выплату на уровне минимума по дивидендной политике (доходность 4%) при условии, что ситуация в экономике будет развиваться в соответствии с макроэкономическими прогнозами нашей команды.

Ключевые риски

• Существуют риски для будущей монетизации активов из-за сложившейся неопределенности, а также в связи с более ограниченными по сравнению с предыдущими годами кругом возможных инвесторов в будущем.

• Общая макроэкономическая и регуляторная неопределенность может негативно повлиять на выручку и генерирование денежных потоков компаний в портфеле АФК Система, а также на условия привлечения финансирования для холдинга.

Основные изменения

Финансовые результаты Системы являются суммой соответствующих результатов компаний в ее портфеле, следовательно, не имеют значения для оценки. Мы увеличили целевую цену бумаг компании на 6% на фоне повышения вероятности выплаты дивидендов на горизонте 12 месяцев и косметических изменений в оценке СЧА. Наша новая целевая цена соответствует середине диапазона консенсус-прогноза 16–21 руб.

Оценка и рекомендация

Мы подтверждаем рекомендацию «Покупать» по акциям АФК Система с целевой ценой 19 за акцию. Бумага торгуется с дисконтом 47% к СЧА, исходя из рыночной стоимости публичных активов, и мы не видим непосредственных причин для снижения дисконта в краткосрочной перспективе, учитывая ограниченные возможности монетизации активов в ближайшем будущем. Тем не менее потенциал повышения целевой цены холдинга обусловлен возможностью роста фундаментальной стоимости активов в его портфеле, тогда как вероятная выплата дивидендов за 2022 г. может стать катализатором для бумаг, несмотря на небольшую ожидаемую дивидендную доходность.

Ростелеком

Мы подтверждаем рекомендацию «Держать» для обыкновенных и привилегированных акций Ростелекома с целевой ценой 74 руб. за акцию. Бизнес компании должен быть устойчив к макроэкономической слабости, хотя стоит отметить, что Ростелеком не публиковал результатов за 9 месяцев 2022 г. по МСФО. По нашим оценкам, дивидендная доходность компании составляет 7% на 12 месяцев, в то время как у МТС — на уровне 13%.

Взгляд на компанию

Телекоммуникации — один из наиболее устойчивых к ухудшению макроконъюнктуры потребительских секторов. Ростелеком исторически выплачивал дивиденды, в том числе за 2021 г. с доходностью 8%.

Драйверы роста

• Относительно устойчивый бизнес при слабой макроконъюнктуре. Телекоммуникационный бизнес традиционно устойчив в периоды слабой динамики ВВП.

• Возможности для укрепления позиций в корпоративном сегменте. Это относится, например, к облачным сервисам и кибербезопасности.

• Дивидендная история, хотя и с невысокой доходностью (7% за 2022 г.). Но при условии, что ситуация в экономике будет развиваться в соответствии с прогнозами нашей команды.

Ключевые риски

• Сложности с закупкой оборудования для сети. Если проблемы с закупкой иностранного телекоммуникационного оборудования сохранятся надолго, это может негативно сказаться на качестве сети и перспективах развития ЦОД и облачных сервисов.

• Общая макроэкономическая и регуляторная неопределенность, которая может негативно влиять на динамику выручки во всех сегментах, но особенно, по нашему мнению, в B2G.

Основные изменения

Мы подтверждаем свои прогнозы по Ростелекому. По сравнению с консенсусом мы применяем более консервативные оценки на 2022–2024 гг.

Оценка и рекомендация

Мы подтверждаем рекомендацию «Держать» для Ростелекома-ао и -ап с целевой ценой 74 руб. за акцию на 12 месяцев. По нашим оценкам, компания торгуется с мультипликатором 3,3x EV/EBITDA 2023, что выглядит справедливо, учитывая дивидендную доходность на 12 месяцев вперед в размере 7% (ниже, чем 13% у МТС).

Рекомендация по сектору «Покупать», средний потенциал роста — 48%

Фаворит: АФК Система

Интернет-компании по-прежнему будут получать поддержку на фоне цифровизации экономики. В 2023 г. будет сохраняться структурная тенденция роста ряда секторов, в том числе цифровой рекламы (Яндекс, VK), электронной коммерции (Ozon), онлайн-подбора персонала (HeadHunter). Это предполагает дальнейший рост в соответствующих сегментах выручки, пусть и с более медленным темпом, чем в 2022 г.

Для Яндекса и VK мы ожидаем замедления роста рекламного сегмента, по мере того как со II квартала 2023 г. начнет ослабевать позитивное влияние на годовые показатели, обусловленное изменениями конкурентной конъюнктуры. Для Ozon это связано с большим вниманием к рентабельности в последние кварталы. Бизнес HeadHunter продолжит оставаться под давлением, учитывая чувствительность к макроконъюнктуре, но улучшение тренда по выручке в IV квартале 2022 может, по нашей оценке, способствовать двузначному росту выручки компании в 2023 г.

Шансы на решение вопроса иностранной «прописки» в 2023 г. — позитивно долгосрочно, умеренный риск краткосрочно. Компания VK первой в секторе сообщила о планах переноса регистрации в Россию. Этот шаг будет зависеть от способности компании исполнить соответствующие юридические и регулирующие требования, но в случае успеха может стать примером для других компаний в отрасли, таких как HeadHunter и Ozon. Между тем Яндекс рассматривает реструктуризацию с разделением на бизнес-структуры, одна из которых будет ориентирована на Россию, другая — на международный рынок. Все эти перемены с учетом изменений конъюнктуры будут благоприятными в долгосрочном периоде: сведут на нет неопределенность и препятствия, связанные с зарубежной регистрацией, и могут привести локально к росту ликвидности в бумагах. Тем не менее в краткосрочной перспективе может возникнуть риск «навеса» в зависимости от конкретных сценариев.

Перспектива дивидендов на 12 месяцев остается более определенной для телекомов, особенно МТС. В секторе технологий, медиа и телекоммуникаций мы по-прежнему наиболее уверены в перспективах дивидендов у МТС (дивдоходность — 13%), учитывая относительно устойчивую генерацию денежного потока, историю дивидендов и заинтересованность ключевого акционера — АФК Система» — в дивидендном потоке»). Сама Система тоже может возобновить дивидендные выплаты в этом году, и, хотя мы прогнозируем умеренную доходность в 4%, тем не менее это может оказать поддержку бумагам компании. По Ростелекому у нас меньше уверенности насчет дивидендов, поскольку компания не публиковала отчетность за 9 месяцев 2022 и снизила дивиденды в прошлом году, но если предположить неизменный уровень дивидендов г/г бумага торгуется с дивдоходностью 7% — ниже, чем у МТС. HeadHunter не выплачивал дивиденды в прошлом году, и для компании есть препятствие — зарубежная регистрация, но, если в этом году решение будет найдено, мы прогнозируем потенциальную доходность около 5%.

Мы подтверждаем рекомендацию «Покупать» по бумагам Яндекса, HeadHunter и Системы. Сохраняем нейтральные оценки по Ozon, МТС и Ростелекому, и понижаем наш взгляд по VK до «Держать». Основные риски касаются общей конъюнктуры, макроэкономики, регулирования и конкуренции. Отмечаем также, что в случае Яндекса мы в своей рекомендации и целевой цене ориентируемся на прогнозы финансовых показателей по имеющейся структуре бизнеса, в то время как рассматриваемая реструктуризация компании может нести риски.

Яндекс

Мы подтверждаем рекомендацию «Покупать» по акциям Яндекса, крупнейшей в России интернет-компании, а также целевую цену 3 500 руб. в свете ее привлекательных финансовых перспектив. Наша оценка не включает фактор потенциальной реорганизации Яндекса, что является ключевым риском.

Взгляд на компанию

В 2022 г. Яндекс показал уверенный рост выручки (+46%) и удвоил EBITDA: положительный эффект от увеличения доли компании на российском рынке рекламы благодаря изменениям в конкурентной среде в значительной степени компенсировал эффект от снижения реального ВВП г/г. В 2023 г. мы прогнозируем продолжение уверенного роста выручки, что позволит компании нарастить инвестиции в перспективных сегментах, таких как онлайн-торговля. В то же время объявленный пересмотр структуры управления и собственности, по которому пока нет подробностей, может существенно повлиять на инвестиционный кейс компании. Отметим, что Яндекс не выплачивает дивиденды.

Драйверы роста

• Во втором полугодии 2022 г. выручка сегмента Поиск и портал Яндекса увеличилась на 46% после роста на 28% в первом полугодии. Это результат увеличения доли на рынке рекламы в России за счет уменьшения конкуренции со стороны иностранных сервисов, а также совершенствования рекламных инструментов Яндекса. Мы ожидаем, что эта положительная тенденция сохранится в первом полугодии 2023, но отмечаем вероятное существенное замедление роста выручки сегмента во второй половине года по мере исчерпания влияния фактора снижения конкуренции на показатели г/г.

• Дальнейшее улучшение динамики рентабельности в электронной коммерции. Яндекс отметил улучшение операционной эффективности бизнеса в 2022 г.: в частности, убыток Яндекс.Маркета сократился как процент оборота на 7.5 п.п. г/г в IV квартале 2022. В дальнейшем мы ждем продолжения тренда роста эффективности сервиса, но в абсолютном выражении убыток сегмента в 2023 г., по нашей оценке, может вырасти.

• Долгосрочный потенциал в отдельных менее крупных нишах. Конкуренция со стороны иностранных сервисов снизилась в 2022 г. во многих нишах, что открыло для крупных интернет-компаний, таких как Яндекс, возможности для органического роста за счет M&A. Помимо прочего, это и дополнительный потенциал увеличения доли в сегменте B2B-сервисов, в том числе облачных.

Ключевые риски

• Риски рассматриваемого изменения структуры бизнеса и собственности. Яндекс сообщал, что рассматривает возможность разделения компании на две бизнес-структуры, одна из которых будет ориентирована на Россию, другая — на международный рынок. Компания пока не раскрывает подробности возможного разделения, но они будут иметь ключевое значение для ее инвестиционного кейса. Мы считаем, что такие изменения, вероятно, потребуют отдельного согласия от миноритарных акционеров.

• Макроэкономическая и регуляторная неопределенность.

Основные изменения

Мы включили в нашу модель сильные результаты за IV квартал 2022 и теперь более позитивно оцениваем перспективы выручки в 2023–2024 гг. Однако, учитывая динамику рентабельности в IV квартале прошлого года, мы полагаем, что Яндекс воспользуется приростом выручки для более активных инвестиций, особенно в сегментах онлайн-торговли и прочих сервисах. Наш прогноз на 2023 г. выше консенсуса по выручке (на 5%), но ниже по EBITDA (на 4%).

Оценка и рекомендация

Мы подтверждаем целевую цену по методу DCF на 12 месяцев в 3 500 руб. (избыточная доходность 64%). Мы ждем сильной динамики выручки в 2023 г., но прогнозируем, что этот прирост будет израсходован на инвестиции в перспективные сегменты. Акции Яндекса торгуются с мультипликатором P/E 2023 >50x, но всего 2,6x без учета электронной коммерции и мобильности. В результате мы подтверждаем рекомендацию «Покупать». В то же время мы отмечаем значительную неопределенность, связанную с возможными изменениями в структуре управления и собственности, хотя в отсутствие подробностей влияние этого фактора пока неясно.

VK

Мы снижаем рекомендацию по бумагам VK, лидера в сегменте соцсетей в России, с «Покупать» до «Держать» после роста котировок на 9% за последние 3 месяца. Целевая цена снижена на 6%, до 590 за расписку, избыточная доходность 0%. Мы считаем, что тренд на цифровизацию экономики должен и далее оказывать поддержку выручке компании, но давление на рентабельность может сохраниться и в 2023 г.

Взгляд на компанию

VK остается одной из основных компаний, которые выигрывают на фоне тенденций цифровизации в РФ и снижения с 2022 г. конкуренции на российском рынке рекламы. Мы ожидаем, что эти факторы продолжат поддерживать рост выручки в первом полугодии 2023 г., но отмечаем вероятность роста во второй половине года по мере ослабления влияния фактора снижения конкуренции на показатели г/г. Вместе с тем неизвестен масштаб будущих инвестиций, и нагрузка на рентабельность может сохраниться и в 2023 г. Напомним, что VK не выплачивает дивиденды.

Драйверы роста

• Рост доли на рынке рекламы в РФ за счет иностранных игроков. В 2022 г. выручка VK от рекламы повысилась на 29% г/г. Это результат увеличения доли VK на рынке рекламы в России за счет крупных иностранных игроков, которые были либо заблокированы, либо добровольно приостановили монетизацию. Мы ожидаем, что этот фактор продолжит поддерживать выручку от рекламы в первом полугодии 2023, несмотря на прогнозируемое ослабление динамики ВВП.

• Новые возможности в определенных нишах. Конкуренция со стороны иностранных сервисов во многих нишах в 2022 г. снизилась, что открыло возможности для крупных интернет-компаний, таких как VK. Помимо прочего, это потенциал развития российского магазина приложений RuStore, дополнительные возможности увеличения доли в сегменте B2B-сервисов (в том числе облачных) и перспективы выгодных сделок M&A.

Ключевые риски

• Масштаб инвестиций неизвестен. Рентабельность VK в 2023 г. будет зависеть от подхода к инвестициям, который компания не раскрывает. Мы отмечаем, что в IV квартале 2022 EBITDA снизилась на 30% г/г при падении рентабельности на 11 п.п., и прогнозируем сохранение давления на маржу в 2023 г., хотя и менее значимое, чем в конце прошлого года.

• Другие области риска — иностранная «прописка», макроэкономика, регулирование. Компания VK зарегистрирована на Виргинских островах и ранее объявляла о планах переноса регистрации в Россию, что в долгосрочном периоде благоприятно, но в краткосрочной перспективе может нести риски «навеса» в зависимости от конкретного сценария. Макроэкономическая и регуляторная среда остаются в числе потенциальных источников риска.

Основные изменения

VK не раскрыла своих планов на 2023 г., но мы ждем продолжения активных инвестиций в повышение активности пользователей ее социальных сетей, контентных и других сервисов, то есть продолжения тренда IV квартала 2022. В результате мы сократили наши прогнозы по EBITDA на 2023–2024 гг., но увеличили прогнозы по выручке с 2024 г. Наши прогнозы по марже в 2023–2024 гг. ниже консенсуса.

Оценка и рекомендация

Мы понизили наш рейтинг расписок VK до «Держать» (избыточная доходность 0%) после повышения цены бумаг на 9% с момента нашей последней стратегии и из-за снижения на 6% нашей целевой цены до 590 руб. за расписку. Компания остается ключевым бенефициаром снижения конкуренции за рекламные бюджеты в России, но маржа в 2023 г., вероятно, останется под давлением, если VK продолжит активные инвестиции в свои сервисы, как мы прогнозируем. По нашим текущим оценкам, VK торгуется с мультипликатором EV/EBITDA 2023е 6,5x, что выглядит справедливо в свете ограниченной прогнозируемости финансовых результатов компании.

Ozon

Недавно мы понизили до «Держать» рекомендацию по бумагам одного из ведущих игроков в сегменте электронной коммерции в России компании Ozon при неизменной целевой цене 2 100 руб. По нашим оценкам, компания продолжит демонстрировать уверенный рост оборота (GMV) и положительную EBITDA, но мы считаем справедливой оценку бумаг с учетом макроэкономических и конкурентных рисков.

Взгляд на компанию

Ozon остается хорошей ставкой на рост рынка электронной коммерции в России, учитывая его уверенные рыночные позиции (второй по величине игрок) и темпы роста GMV выше рынка. Кроме того, компания показала положительную EBITDA во II–III кварталах 2022 г., и этот тренд, как мы ожидаем, сохранится и в IV квартале 2022–2023 гг. Вместе с тем ритейл в России остается под давлением макроконъюнктуры, и есть риски, что Ozon может более активно включиться в конкуренцию, поскольку отставал от показателей роста GMV Wildberries в III квартале 2022. Ozon не выплачивает дивиденды.

Драйверы роста

• Дальнейший рост проникновения e-commerce в России, консолидация. Мы ожидаем, что доля электронной коммерции в России в общем объеме розничной торговли продолжит расти, при этом крупные игроки, такие как Ozon, должны выиграть больше других за счет эффекта масштаба. Мы прогнозируем рост GMV Ozon на 61% в 2023 г. после 90% в 2022 г.

• Улучшение динамики рентабельности продолжится в 2023 г. Ozon вышел в «плюс» по EBITDA во II–III кварталах 2022, и мы ожидаем, что EBITDA останется положительной в IV квартале 2022–2023 гг. Мы прогнозируем рентабельность по EBITDA на уровне 1,2% в 2023 г. против -0.5% в 2022 г.

Ключевые риски

• Ozon может наращивать инвестиции на фоне более низкого, чем у Wildberries, роста GMV в III квартале 2022. Это может означать риски для наших прогнозов рентабельности в 2023 г.

• Другие области риска — иностранная «прописка», макроэкономика, регулирование. Ozon зарегистрирован на Кипре, и изменение страны «прописки» может нести риски для акционеров, но это будет зависеть от технической реализации. Сроки еще не определены. Макроэкономическая и регуляторная среда также остаются в числе потенциальных источников риска.

Основные изменения

Мы подтверждаем свои прогнозы: по сравнению с консенсусом мы немного оптимистичнее оцениваем EBITDA в 2022–2023 гг.. В то же время отклонение от консенсуса нашего прогноза выручки в 2023–2024 гг., скорее всего, связано с разницей в прогнозируемой доле маркетплейса в общем обороте.

Оценка и рекомендация

Мы ждем дальнейшего роста GMV выше рынка и положительных показателей EBITDA в ближайшие кварталы. Вместе с тем сложная макроэкономическая конъюнктура и факторы конкуренции могут создавать риски в краткосрочной перспективе. По нашей оценке, акции Ozon торгуются с мультипликатором EV/GMV 2022E 0,5x против в среднем 0,4x у устойчиво рентабельных лидеров рынка продуктовой розницы X5 Group и Магнита. Мы считаем это оправданным, учитывая, что у Ozon более рисковая, но более привлекательная динамика роста: CAGR GMV в 2022–2025 гг. на уровне 26% против 12-14% у ритейлеров. Рекомендация — «Держать».

МТС

Мы подтверждаем рекомендацию «Держать» по акциям мобильного оператора МТС (избыточная доходность -5%) с неизменной целевой ценой 310 руб. за акцию. Бумаги МТС по-прежнему предлагают самую высокую дивдоходность в сегменте ТМТ — 13% на 12 месяцев вперед.

Взгляд на компанию

Телекоммуникации — один из самых устойчивых к макроэкономической слабости потребительских секторов, мы прогнозируем относительно устойчивые результаты и в 2023 г. Кроме того, в последние годы МТС надежно выплачивает привлекательные дивиденды.

Драйверы роста

• Относительная устойчивость бизнеса к слабости экономики. Телекоммуникационный бизнес обычно относительно устойчив в условиях слабой динамики ВВП. База сравнения по EBITDA в 2023 г. у МТС также должна быть благоприятная ввиду резервов МТС Банка. Таким образом, мы прогнозируем, что МТС в 2023 г. покажет рост выручки на 5%, а EBITDA — на 6%.

• Обновление дивполитики, привлекательная доходность. МТС ранее сообщила, что может представить новую дивидендную политику в начале 2023 г. и увеличить частоту выплат. По нашим оценкам, бумага торгуется с дивдоходностью 13% на 12 месяцев вперед, а следующее объявление дивиденда будет, скорее всего, в апреле–мае.

Ключевые риски

• Сложности с закупкой оборудования для сети. МТС закупил сетевое оборудование заранее, но, если проблемы с закупкой иностранного телекоммуникационного оборудования сохранятся надолго, это может негативно сказаться на качестве сети и перспективах развития ЦОД и облачных сервисов компании.

• Общая макроэкономическая и регуляторная неопределенность может повлиять на динамику выручки как в сегменте частных, так и корпоративных клиентов. Кроме того, пока неясно влияние санкций США и Великобритании на МТС Банк.

Основные изменения

Мы учли результаты за IV квартал 2022 и внесли незначительные правки в наши прогнозы. По сравнению с консенсус-прогнозом мы даем более консервативные оценки выручки и EBITDA в 2023–2024 гг.

Оценка и рекомендация

Мы подтверждаем рекомендацию «Держать» по акциям МТС и не меняем целевую цену на 310 руб. за акцию. По нашим оценкам, бумаги МТС торгуются с мультипликатором 4.1х EV/EBITDA 202023 и дивдоходностью 13% на 12 месяцев вперед, что мы считаем обоснованным с учетом неопределенности. Вместе с тем объявление дивидендов, которое возможно в апреле–мае, может стимулировать рост котировок в краткосрочной перспективе.

HeadHunter

Мы сохраняем рекомендацию «Покупать» по бумагам лидера онлайн-подбора персонала HeadHunter при повышенной на 6% целевой цене 1 900 руб. за расписку. Бизнес компании чувствителен к краткосрочному ухудшению макроконъюнктуры, но в IV квартале 2022 г. показал ускорение роста, и долгосрочные перспективы, на наш взгляд, остаются уверенными.

Взгляд на компанию

HeadHunter — ведущий игрок на рынке онлайн-рекрутмента в России и в долгосрочной перспективе должен выиграть от цифровизации рынка. Однако бизнес компании зависит от макроэкономических трендов, поэтому в ближайшее время, вероятно, будет оставаться под давлением. Вместе с тем мы отмечаем ускорение роста выручки в IV квартале 2022. HeadHunter не выплачивал дивиденды в прошлом году, и зарубежная регистрация остается основным препятствием, но, если в этом году решение будет найдено, мы прогнозируем потенциальную доходность в 5%.

Драйверы роста

Бизнес HeadHunter весьма чувствителен к макроэкономической ситуации, что сказывалось на результатах в 2022 г. — выручка почти без изменений г/г во II–III кварталах 2022 г. Тем не менее в IV квартале отмечалось восстановление динамики выручки (до +9% г/г) и активность клиентов на платформе. Если это устойчивые изменения, HeadHunter может зафиксировать ускорение роста в 2023 г. до двузначных величин.

Ключевые риски

HeadHunter зарегистрирована на Кипре, и изменение страны регистрации может создать риски для акционеров, но это будет зависеть от конкретного сценария. Сроки еще не определены. Макро- и регуляторная конъюнктура, а также конкуренция также представляют потенциальные риски.

Основные изменения

Компания опубликовала результаты за 2022 г., и показатели превзошли наши оценки благодаря ускорению роста в IV квартале 2022. Мы полагаем, что это устойчивое изменение, и в связи с этим повышаем наши прогнозы выручки на 2023–2024 гг. на 4–8% и, соответственно, на 12–15% оценки скорректированной EBITDA. По сравнению с консенсус-прогнозом мы более оптимистичны, но консенсус еще не учитывает превзошедший ожидания 2022 г.

Оценка и рекомендация

Мы сохраняем рекомендацию «Покупать» по бумагам HeadHunter с повышенной на 6% целевой ценой 1 900 руб. после публикации превзошедших ожидания результатов за последний квартал прошлого года. Бизнес компании чувствителен к краткосрочной слабости макроконъюнктуры, но в IV квартале 2022 рост выручки ускорился, и долгосрочные перспективы, на наш взгляд, остаются уверенными. По нашим оценкам, расписки компании торгуются с мультипликатором 2023E 6,4x EV/EBITDA и 8,3x P/E при прогнозных среднегодовых темпах роста (CAGR) в 2023–2025 гг. скорректированной чистой прибыли на уровне 22%. Одним из основных препятствий для переоценки бумаги остается низкая ликвидность.

АФК Система

Мы повышаем целевую цену акций диверсифицированного холдинга АФК Система на 6% до 19 руб. за акцию и подтверждаем рекомендацию «Покупать» (избыточная доходность — 16%). Мы видим фундаментальный потенциал роста Системы в свете соответствующего потенциала роста стоимости активов в портфеле компании и отмечаем возможность возобновления дивидендных выплат.

Взгляд на компанию

Потенциал роста котировок АФК Система зависит от соответствующего потенциала роста стоимости акций публичных компаний в портфеле холдинга (МТС, Ozon, Эталон, Segezha) и его способности монетизировать долю и кристаллизовать стоимость своих непубличных активов. На наш взгляд, текущая неопределенность на финансовых рынках России ограничивает потенциал для подобной кристаллизации. Однако, если компания выплатит дивиденды за 2022 г., это может быть краткосрочным катализатором для бумаги.

Драйверы роста

• Потенциал роста рыночной стоимости публичных активов компании. Мы видим потенциал роста котировок более 20% (до целевой цены) по основным публичным активам Системы (МТС, Ozon, Эталон) — и этот потенциал роста их стоимости может поддержать котировки Системы, если реализуется.

• Перспективы выплаты дивидендов в следующем году. Компания отказалась от выплаты дивидендов за 2021 г. на фоне неопределенностей. Уверенности по поводу будущих выплат также нет, но ключевой акционер Системы Владимир Евтушенков в конце прошлого года заявил Интерфаксу, что компания может принять решение о выплате дивидендов за 2022 г. Мы предварительно предполагаем выплату на уровне минимума по дивидендной политике (доходность 4%) при условии, что ситуация в экономике будет развиваться в соответствии с макроэкономическими прогнозами нашей команды.

Ключевые риски

• Существуют риски для будущей монетизации активов из-за сложившейся неопределенности, а также в связи с более ограниченными по сравнению с предыдущими годами кругом возможных инвесторов в будущем.

• Общая макроэкономическая и регуляторная неопределенность может негативно повлиять на выручку и генерирование денежных потоков компаний в портфеле АФК Система, а также на условия привлечения финансирования для холдинга.

Основные изменения

Финансовые результаты Системы являются суммой соответствующих результатов компаний в ее портфеле, следовательно, не имеют значения для оценки. Мы увеличили целевую цену бумаг компании на 6% на фоне повышения вероятности выплаты дивидендов на горизонте 12 месяцев и косметических изменений в оценке СЧА. Наша новая целевая цена соответствует середине диапазона консенсус-прогноза 16–21 руб.

Оценка и рекомендация

Мы подтверждаем рекомендацию «Покупать» по акциям АФК Система с целевой ценой 19 за акцию. Бумага торгуется с дисконтом 47% к СЧА, исходя из рыночной стоимости публичных активов, и мы не видим непосредственных причин для снижения дисконта в краткосрочной перспективе, учитывая ограниченные возможности монетизации активов в ближайшем будущем. Тем не менее потенциал повышения целевой цены холдинга обусловлен возможностью роста фундаментальной стоимости активов в его портфеле, тогда как вероятная выплата дивидендов за 2022 г. может стать катализатором для бумаг, несмотря на небольшую ожидаемую дивидендную доходность.

Ростелеком

Мы подтверждаем рекомендацию «Держать» для обыкновенных и привилегированных акций Ростелекома с целевой ценой 74 руб. за акцию. Бизнес компании должен быть устойчив к макроэкономической слабости, хотя стоит отметить, что Ростелеком не публиковал результатов за 9 месяцев 2022 г. по МСФО. По нашим оценкам, дивидендная доходность компании составляет 7% на 12 месяцев, в то время как у МТС — на уровне 13%.

Взгляд на компанию

Телекоммуникации — один из наиболее устойчивых к ухудшению макроконъюнктуры потребительских секторов. Ростелеком исторически выплачивал дивиденды, в том числе за 2021 г. с доходностью 8%.

Драйверы роста

• Относительно устойчивый бизнес при слабой макроконъюнктуре. Телекоммуникационный бизнес традиционно устойчив в периоды слабой динамики ВВП.

• Возможности для укрепления позиций в корпоративном сегменте. Это относится, например, к облачным сервисам и кибербезопасности.

• Дивидендная история, хотя и с невысокой доходностью (7% за 2022 г.). Но при условии, что ситуация в экономике будет развиваться в соответствии с прогнозами нашей команды.

Ключевые риски

• Сложности с закупкой оборудования для сети. Если проблемы с закупкой иностранного телекоммуникационного оборудования сохранятся надолго, это может негативно сказаться на качестве сети и перспективах развития ЦОД и облачных сервисов.

• Общая макроэкономическая и регуляторная неопределенность, которая может негативно влиять на динамику выручки во всех сегментах, но особенно, по нашему мнению, в B2G.

Основные изменения

Мы подтверждаем свои прогнозы по Ростелекому. По сравнению с консенсусом мы применяем более консервативные оценки на 2022–2024 гг.

Оценка и рекомендация

Мы подтверждаем рекомендацию «Держать» для Ростелекома-ао и -ап с целевой ценой 74 руб. за акцию на 12 месяцев. По нашим оценкам, компания торгуется с мультипликатором 3,3x EV/EBITDA 2023, что выглядит справедливо, учитывая дивидендную доходность на 12 месяцев вперед в размере 7% (ниже, чем 13% у МТС).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба