Расчетный фьючерсный контракт на индекс цен на пшеницу НТБ CPT Новороссийск – экспортный бенчмарк на российскую пшеницу.

Основная идея покупки июньского фьючерсного контракта на пшеницу заключается в ожидании поступательного восстановления цен на пшеницу в сезоне 2023/24.

Предварительная оценка роста цен по трендовой модели на мировом рынке в сезоне 2023/24 составляет около 14% (пшеница SRW Wheat), российские экспортные цены могут вырасти на 23% (пшеница FOB Новороссийск с учетом изменений курса рубля).

Основные факторы вероятного роста цен: снижение урожая пшеницы в России в сезоне 2023/24, высокий импортный спрос на российскую пшеницу, снижение запасов пшеницы на мировом рынке, интервенционные закупки МСХ РФ, риск срыва «зерновой сделки», увеличение поставок российской пшеницы в Китай, высокая мировая инфляция.

Тикер: WHEAT-6.23

Рекомендация: «Покупать»

Риск: Высокий

Целевая цена: 17 000 руб.

Потенциал роста: 20%

Инвестиционный горизонт: 6 месяцев

Ситуация на рынке пшеницы

В последние годы Россия вышла на первое место в мире по экспорту пшеницы. Это дало возможность активно влиять на уровень мировых цен.

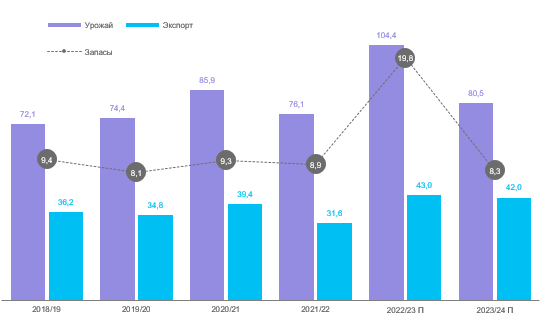

Основной проблемой для сельхозпроизводителей на рынке пшеницы РФ в 2023 г. стали высокие переходящие запасы, сформировавшиеся вследствие рекордного урожая 2022 г. Уточненные данные Росстата РФ показали, что урожай зерновых в сезоне 2022/23 составил 157,7 млн тонн (+30% к сезону 2021/22), в том числе пшеницы – 104,2 млн тонн (+37%). При поступательном, но медленнорастущем внутреннем потреблении экспортный потенциал в сезоне 2022/23 по пшенице составил 38-43 млн тонн. По состоянию на 28 марта 2023 г. было вывезено около 32,2 млн тонн пшеницы. Соответственно, до завершения сезона 2022/23 в июне осталось вывезти около 8-11 млн тонн пшеницы.

Несмотря на санкционное давление, экспортные поставки примерно на 35% превышают темпы вывоза в прошлом сезоне. При условии сохранения данных темпов экспорта оставшиеся объемы российские экспортеры уберут с внутреннего рынка как раз за оставшиеся три месяца текущего сезона. Экспортная квота с 15 февраля по 30 июня 2023 г. составляет 25,5 млн тонн, что делает возможными поставки достаточного количества пшеницы для разгрузки внутреннего рынка.

Тем не менее реализация экспортного потенциала оставляет запасы пшеницы на внутреннем рынке на рекордном уровне около 20 млн тонн на конец июня 2023 г. В результате в сезоне 2023/24 при пониженном урожае необходимо будет увеличить экспортные поставки и проводить закупочные интервенции для сокращения переходящих запасов до приемлемого среднемноголетнего уровня – около 8-10 млн тонн.

Экспорт зерновых из России в высокой степени зависит от реализации черноморской зерновой инициативы. Прошедшие переговоры в феврале-марте 2023 г. об очередном продлении «зерновой сделки» выявили значительные противоречия между сторонами. В связи с этим российская сторона уведомила о поддержании сделки в течение следующих 60 дней, т.е. до 17 мая включительно.

После этого кратно возрастает риск остановки участия российской стороны в исполнении сделки при несоблюдении выдвинутых условий по снятию санкций с поставок на экспорт российских с/х товаров и удобрений. С одной стороны, это может привести к сокращению поступлений зерновых на мировой рынок, что приведет к росту мировых цен. С другой, экспорт российской пшеницы также будет затруднен, что помешает разгрузке внутреннего рынка от накопленных запасов и может оказать давление на цены пшеницы внутри РФ.

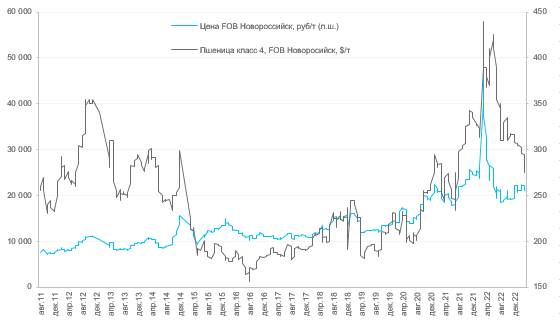

В настоящее время продление «зерновой сделки» на следующие 60 дней привело к снижению индекса цен НТБ на пшеницу CPT Новороссийск на 7,4% относительно начала февраля 2023 г. Падение усилилось во второй половине марта. Фьючерс на индекс цен на пшеницу за этот период понизился на 5,6%.

Мировые цены на пшеницу (Чикаго, SRW Wheat) также понизились на 5,8% к периоду перед достижением договоренности о продлении сделки, отыграв заложенные в цене риски сокращения поставок. Рынок пока не верит в остановку сделки после 17 мая, в связи с чем реагирует негативно на текущее увеличение предложения зерна. При этом четвертый сезон подряд отмечается сокращение запасов пшеницы в мире на фоне опережающего увеличения спроса.

Если рассматривать многолетнюю ценовую динамику, то экспортные цены на пшеницу стремятся к среднемноголетнему уровню в $250 за тонну (FOB Новороссийск). В рублевом выражении с учетом колебания курса российской валюты стоимость пшеницы за период с 2011 по 2023 гг. составляет около 14 600 рублей за тонну (FOB Новороссийск). Таким образом, цены ниже этого уровня можно рассматривать как привлекательные для покупки.

Изменение фундаментальных факторов на рынке пшеницы в мире и в России в сезоне 2023/24 может сложиться в пользу роста цен на фоне снижения урожая в РФ, сохранения высокого экспортного потенциала благодаря значительным запасам, а также возобновления интервенционных закупок.

Минсельхоз РФ установил базовые цены интервенционных закупок с 1 июля 2023 г. по 30 июня 2024 г.: на пшеницу 3 класса в размере 17 820 руб. за тонну (с НДС)/ 16 038 руб. за тонну (без НДС), на пшеницу 4 класса – 16 830 руб. за тонну (с НДС)/ 15 147 руб. за тонну (без НДС). Предельные уровни интервенционных цен определены на уровне: на пшеницу 3 класса в размере 19 580 руб. за тонну (с НДС)/ 17 622 руб. за тонну (без НДС), на пшеницу 4 класса – 18 480 руб. за тонну (с НДС)/ 16 632 руб. за тонну (без НДС).

Инвестиционный тезис

Основная идея покупки июньского фьючерсного контракта на пшеницу заключается в ожидании поступательного восстановления цен в сезоне 2023/24. Предварительная оценка роста цен по трендовой модели на мировом рынке составляет около 14% (пшеница SRW Wheat), российские экспортные цены могут вырасти на 23% (пшеница FOB Новороссийск с учетом изменений курса рубля).

Факторами, способствующими реализации данного сценария, будут:

Снижение урожая пшеницы в России на 20-23% до 80-85 млн тонн снизит доступность пшеницы на внутреннем и мировом рынках.

Высокий экспортный потенциал для российской пшеницы в силу конкурентных цен и дефицита на мировом рынке пшеницы, что позволит снизить уровень переходящих запасов пшеницы на внутреннем российском рынке до среднемноголетних 8-10 млн тонн.

Интервенционные закупки Минсельхоза РФ вероятны со второй половины 2023 г., что создаст дополнительный спрос на внутреннем рынке.

Риск срыва «зерновой сделки» создает постоянную поддержку ценам на пшеницу ввиду возможного сокращения поставок из Причерноморского региона в любой момент.

Увеличение поставок в Китай: в ходе государственного визита главы Китая в РФ была поддержана инициатива «Нового сухопутного зернового коридора», который обеспечит поставки зерновых, зернобобовых и масличных культур на китайский рынок из сибирских и дальневосточных регионов. Потенциально возможно увеличение экспорта зерновых из России выше 50 млн тонн при развитии соответствующей экспортной инфраструктуры на Дальнем Востоке.

Возобновление стимулирующей политики центральных банков, в первую очередь ФРС США, вновь может привести к усилению инфляции и росту цен на с/х товары.

Все вышесказанное позволяет рассчитывать на рост стоимости фьючерсного контракта на пшеницу на Московской бирже примерно до 17 000 руб. за тонну (без НДС) в течение следующих 6 месяцев, что подразумевает потенциал роста около 20% к текущим котировкам и соответствует рекомендации «ПОКУПАТЬ».

При этом риск снижения стоимости фьючерса ограничен себестоимостью производства, которая в среднем по отрасли составляет 9 000-11 000 руб. за тонну (без НДС).

Особенности фьючерсного контракта

Трансформация причерноморского рынка пшеницы под влиянием СВО и санкций обусловила необходимость развития внутреннего индекса ценообразования в России. В связи с этим появился индекс цен на пшеницу биржи АО НТБ.

Индекс цен на пшеницу АО НТБ, формируемый по итогам торговой сессии на товарных аукционах Национальной Товарной Биржи, отражает стоимость поставки пшеницы на базисе CPT Новороссийск. Этот индекс стал базисным активом для фьючерсного контракта Московской биржи на индекс российской пшеницы CPT Новороссийск и экспортным бенчмарком для российской пшеницы.

Торговля фьючерсным контрактом на пшеницу доступна квалифицированным и неквалифицированным инвесторам, не зависит от регуляторных и санкционных ограничений. Торговля этим инструментом отличается невысокими гарантийным обеспечением и комиссионными сборами.

Фьючерсный контракт на индекс цен на пшеницу является расчетным, что нивелирует риск случайного выхода на поставку. Исполнение происходит через закрытие позиций с расчетом вариационной маржи. Цена исполнения равна среднеарифметическому значению индекса пшеницы CPT Новороссийск за прошедшие пять торговых дней.

Риски

Слабо предсказуемые погодные условия создают риски как для получения урожая пшеницы в России и мире выше ожидаемого, так и наоборот, что может скорректировать оценку ситуации на рынке.

Срок очередного продления черноморской «зерновой инициативы» истекает 17 мая. При условии отказа от продления сделки поставки пшеницы из России могут замедлиться, и уровень запасов на внутреннем рынке вновь начнет расти.

Проведение зерновых интервенций Минсельхозом РФ может быть отложено или объемы закупок будут невелики, чтобы поддержать рост цен на внутреннем рынке.

Чрезмерная зарегулированность внутреннего рынка зерновых может приводить к нерыночным колебаниям цен вследствие изменения методик расчета экспортных пошлин, работы механизма экспортной квоты и прочих. протекционистских мер.

Основная идея покупки июньского фьючерсного контракта на пшеницу заключается в ожидании поступательного восстановления цен на пшеницу в сезоне 2023/24.

Предварительная оценка роста цен по трендовой модели на мировом рынке в сезоне 2023/24 составляет около 14% (пшеница SRW Wheat), российские экспортные цены могут вырасти на 23% (пшеница FOB Новороссийск с учетом изменений курса рубля).

Основные факторы вероятного роста цен: снижение урожая пшеницы в России в сезоне 2023/24, высокий импортный спрос на российскую пшеницу, снижение запасов пшеницы на мировом рынке, интервенционные закупки МСХ РФ, риск срыва «зерновой сделки», увеличение поставок российской пшеницы в Китай, высокая мировая инфляция.

Тикер: WHEAT-6.23

Рекомендация: «Покупать»

Риск: Высокий

Целевая цена: 17 000 руб.

Потенциал роста: 20%

Инвестиционный горизонт: 6 месяцев

Ситуация на рынке пшеницы

В последние годы Россия вышла на первое место в мире по экспорту пшеницы. Это дало возможность активно влиять на уровень мировых цен.

Основной проблемой для сельхозпроизводителей на рынке пшеницы РФ в 2023 г. стали высокие переходящие запасы, сформировавшиеся вследствие рекордного урожая 2022 г. Уточненные данные Росстата РФ показали, что урожай зерновых в сезоне 2022/23 составил 157,7 млн тонн (+30% к сезону 2021/22), в том числе пшеницы – 104,2 млн тонн (+37%). При поступательном, но медленнорастущем внутреннем потреблении экспортный потенциал в сезоне 2022/23 по пшенице составил 38-43 млн тонн. По состоянию на 28 марта 2023 г. было вывезено около 32,2 млн тонн пшеницы. Соответственно, до завершения сезона 2022/23 в июне осталось вывезти около 8-11 млн тонн пшеницы.

Несмотря на санкционное давление, экспортные поставки примерно на 35% превышают темпы вывоза в прошлом сезоне. При условии сохранения данных темпов экспорта оставшиеся объемы российские экспортеры уберут с внутреннего рынка как раз за оставшиеся три месяца текущего сезона. Экспортная квота с 15 февраля по 30 июня 2023 г. составляет 25,5 млн тонн, что делает возможными поставки достаточного количества пшеницы для разгрузки внутреннего рынка.

Тем не менее реализация экспортного потенциала оставляет запасы пшеницы на внутреннем рынке на рекордном уровне около 20 млн тонн на конец июня 2023 г. В результате в сезоне 2023/24 при пониженном урожае необходимо будет увеличить экспортные поставки и проводить закупочные интервенции для сокращения переходящих запасов до приемлемого среднемноголетнего уровня – около 8-10 млн тонн.

Экспорт зерновых из России в высокой степени зависит от реализации черноморской зерновой инициативы. Прошедшие переговоры в феврале-марте 2023 г. об очередном продлении «зерновой сделки» выявили значительные противоречия между сторонами. В связи с этим российская сторона уведомила о поддержании сделки в течение следующих 60 дней, т.е. до 17 мая включительно.

После этого кратно возрастает риск остановки участия российской стороны в исполнении сделки при несоблюдении выдвинутых условий по снятию санкций с поставок на экспорт российских с/х товаров и удобрений. С одной стороны, это может привести к сокращению поступлений зерновых на мировой рынок, что приведет к росту мировых цен. С другой, экспорт российской пшеницы также будет затруднен, что помешает разгрузке внутреннего рынка от накопленных запасов и может оказать давление на цены пшеницы внутри РФ.

В настоящее время продление «зерновой сделки» на следующие 60 дней привело к снижению индекса цен НТБ на пшеницу CPT Новороссийск на 7,4% относительно начала февраля 2023 г. Падение усилилось во второй половине марта. Фьючерс на индекс цен на пшеницу за этот период понизился на 5,6%.

Мировые цены на пшеницу (Чикаго, SRW Wheat) также понизились на 5,8% к периоду перед достижением договоренности о продлении сделки, отыграв заложенные в цене риски сокращения поставок. Рынок пока не верит в остановку сделки после 17 мая, в связи с чем реагирует негативно на текущее увеличение предложения зерна. При этом четвертый сезон подряд отмечается сокращение запасов пшеницы в мире на фоне опережающего увеличения спроса.

Если рассматривать многолетнюю ценовую динамику, то экспортные цены на пшеницу стремятся к среднемноголетнему уровню в $250 за тонну (FOB Новороссийск). В рублевом выражении с учетом колебания курса российской валюты стоимость пшеницы за период с 2011 по 2023 гг. составляет около 14 600 рублей за тонну (FOB Новороссийск). Таким образом, цены ниже этого уровня можно рассматривать как привлекательные для покупки.

Изменение фундаментальных факторов на рынке пшеницы в мире и в России в сезоне 2023/24 может сложиться в пользу роста цен на фоне снижения урожая в РФ, сохранения высокого экспортного потенциала благодаря значительным запасам, а также возобновления интервенционных закупок.

Минсельхоз РФ установил базовые цены интервенционных закупок с 1 июля 2023 г. по 30 июня 2024 г.: на пшеницу 3 класса в размере 17 820 руб. за тонну (с НДС)/ 16 038 руб. за тонну (без НДС), на пшеницу 4 класса – 16 830 руб. за тонну (с НДС)/ 15 147 руб. за тонну (без НДС). Предельные уровни интервенционных цен определены на уровне: на пшеницу 3 класса в размере 19 580 руб. за тонну (с НДС)/ 17 622 руб. за тонну (без НДС), на пшеницу 4 класса – 18 480 руб. за тонну (с НДС)/ 16 632 руб. за тонну (без НДС).

Инвестиционный тезис

Основная идея покупки июньского фьючерсного контракта на пшеницу заключается в ожидании поступательного восстановления цен в сезоне 2023/24. Предварительная оценка роста цен по трендовой модели на мировом рынке составляет около 14% (пшеница SRW Wheat), российские экспортные цены могут вырасти на 23% (пшеница FOB Новороссийск с учетом изменений курса рубля).

Факторами, способствующими реализации данного сценария, будут:

Снижение урожая пшеницы в России на 20-23% до 80-85 млн тонн снизит доступность пшеницы на внутреннем и мировом рынках.

Высокий экспортный потенциал для российской пшеницы в силу конкурентных цен и дефицита на мировом рынке пшеницы, что позволит снизить уровень переходящих запасов пшеницы на внутреннем российском рынке до среднемноголетних 8-10 млн тонн.

Интервенционные закупки Минсельхоза РФ вероятны со второй половины 2023 г., что создаст дополнительный спрос на внутреннем рынке.

Риск срыва «зерновой сделки» создает постоянную поддержку ценам на пшеницу ввиду возможного сокращения поставок из Причерноморского региона в любой момент.

Увеличение поставок в Китай: в ходе государственного визита главы Китая в РФ была поддержана инициатива «Нового сухопутного зернового коридора», который обеспечит поставки зерновых, зернобобовых и масличных культур на китайский рынок из сибирских и дальневосточных регионов. Потенциально возможно увеличение экспорта зерновых из России выше 50 млн тонн при развитии соответствующей экспортной инфраструктуры на Дальнем Востоке.

Возобновление стимулирующей политики центральных банков, в первую очередь ФРС США, вновь может привести к усилению инфляции и росту цен на с/х товары.

Все вышесказанное позволяет рассчитывать на рост стоимости фьючерсного контракта на пшеницу на Московской бирже примерно до 17 000 руб. за тонну (без НДС) в течение следующих 6 месяцев, что подразумевает потенциал роста около 20% к текущим котировкам и соответствует рекомендации «ПОКУПАТЬ».

При этом риск снижения стоимости фьючерса ограничен себестоимостью производства, которая в среднем по отрасли составляет 9 000-11 000 руб. за тонну (без НДС).

Особенности фьючерсного контракта

Трансформация причерноморского рынка пшеницы под влиянием СВО и санкций обусловила необходимость развития внутреннего индекса ценообразования в России. В связи с этим появился индекс цен на пшеницу биржи АО НТБ.

Индекс цен на пшеницу АО НТБ, формируемый по итогам торговой сессии на товарных аукционах Национальной Товарной Биржи, отражает стоимость поставки пшеницы на базисе CPT Новороссийск. Этот индекс стал базисным активом для фьючерсного контракта Московской биржи на индекс российской пшеницы CPT Новороссийск и экспортным бенчмарком для российской пшеницы.

Торговля фьючерсным контрактом на пшеницу доступна квалифицированным и неквалифицированным инвесторам, не зависит от регуляторных и санкционных ограничений. Торговля этим инструментом отличается невысокими гарантийным обеспечением и комиссионными сборами.

Фьючерсный контракт на индекс цен на пшеницу является расчетным, что нивелирует риск случайного выхода на поставку. Исполнение происходит через закрытие позиций с расчетом вариационной маржи. Цена исполнения равна среднеарифметическому значению индекса пшеницы CPT Новороссийск за прошедшие пять торговых дней.

Риски

Слабо предсказуемые погодные условия создают риски как для получения урожая пшеницы в России и мире выше ожидаемого, так и наоборот, что может скорректировать оценку ситуации на рынке.

Срок очередного продления черноморской «зерновой инициативы» истекает 17 мая. При условии отказа от продления сделки поставки пшеницы из России могут замедлиться, и уровень запасов на внутреннем рынке вновь начнет расти.

Проведение зерновых интервенций Минсельхозом РФ может быть отложено или объемы закупок будут невелики, чтобы поддержать рост цен на внутреннем рынке.

Чрезмерная зарегулированность внутреннего рынка зерновых может приводить к нерыночным колебаниям цен вследствие изменения методик расчета экспортных пошлин, работы механизма экспортной квоты и прочих. протекционистских мер.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба