ЛСР выпустил отчет за 2022 год. В статье разберем его, а также поговорим о том, стоит ли сейчас покупать акции компании.

Отчет

Выручка компании выросла на 7%, с 130,5 до 139,6 млрд рублей. Преимущественно это произошло за счет продажи недвижимости, сегмент строительных материалов слегка просел. Положительная динамика продаж была только в Санкт-Петербурге, год к году в денежном выражении они выросли на 9%, с 56,8 до 62 млрд рублей. По остальным направлениям продажи значительно просели, в Москве -19%, на Урале -31%. Однако, так как доля Санкт-Петербурга в выручке значительно выше, это компенсировало просадку по остальным регионам.

Операционная прибыль выросла на 8,5%, с 31,7 до 34,4 млрд рублей. Операционная маржа слегка подросла по отношению к прошлому году и составила 24,62%. Результаты хорошие, учитывая обстановку в 2022 году. Однако, если неопределенность на рынке недвижимости сохранится, повторить их будет сложно.

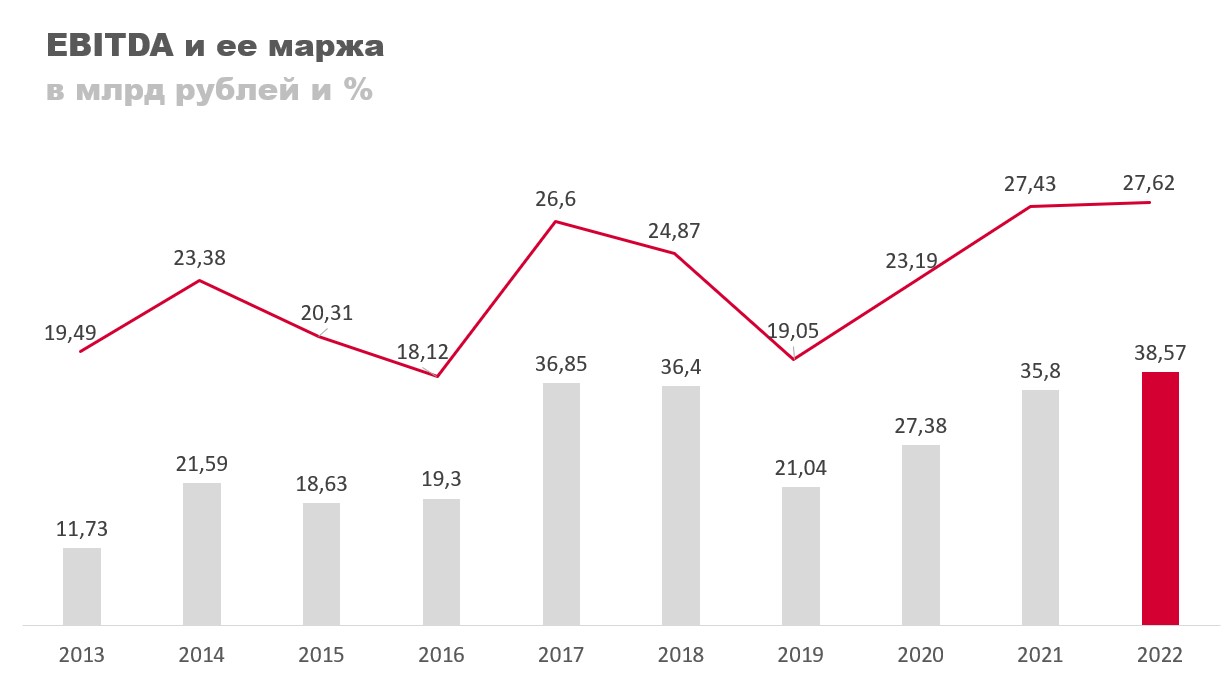

По EBITDA ситуация аналогичная. Год к году она выросла на 7,7%, с 35,8 до 38,6 млрд рублей. Маржа по EBITDA составила 27,62%, чуть выше значение прошлого года.

Чистая прибыль просела на 18%, с 16,3 до 13,4 млрд рублей. Маржа по ней упала с 12,47% до 9,57%. Основная причина — выросшие процентные расходы по кредитам, как следствие роста ключевой ставки в 2022 году. В 2023 году маржа должна улучшиться, так как ставки сейчас ниже.

Денежные средства на балансе упали до минимумов с 2016 года и сейчас составляют 25,1 млрд рублей. Результат роста ставок и увеличения запасов. Возможность выплаты дивидендов сейчас под большим вопросом. По этой причине я бы пока воздержался от покупки акций компании как минимум до следующего отчета.

Конечно, можно сделать ставку на то, что средства с эскроу распустят в первой половине 2023 года, и менеджмент распределит 8 млрд на дивы (78 руб. на акцию). Денег им на это хватает, но я бы в казино играть не хотел. Уж лучше Сбер купить. Доходность будет аналогичной, рисков меньше.

Заключение

Несмотря на сложную макроэкономическую ситуацию в 2022 году, ЛСР показал себя хорошо. Выручка выросла, а снижение прибыли связано исключительно с высокими ставками, эффект которых в 2023 году сойдет на нет. Тем не менее возможность выплаты дивидендов находится под вопросом. Учитывая сохраняющуюся неопределенность на рынке недвижимости и дешевизну других крупных компаний (вроде Сбера), от акций ЛСР я бы воздержался как минимум до выхода более позитивной статистики по сектору. Дешевизна ЛСР на текущим рынке — так себе аргумент.

Отчет

Выручка компании выросла на 7%, с 130,5 до 139,6 млрд рублей. Преимущественно это произошло за счет продажи недвижимости, сегмент строительных материалов слегка просел. Положительная динамика продаж была только в Санкт-Петербурге, год к году в денежном выражении они выросли на 9%, с 56,8 до 62 млрд рублей. По остальным направлениям продажи значительно просели, в Москве -19%, на Урале -31%. Однако, так как доля Санкт-Петербурга в выручке значительно выше, это компенсировало просадку по остальным регионам.

Операционная прибыль выросла на 8,5%, с 31,7 до 34,4 млрд рублей. Операционная маржа слегка подросла по отношению к прошлому году и составила 24,62%. Результаты хорошие, учитывая обстановку в 2022 году. Однако, если неопределенность на рынке недвижимости сохранится, повторить их будет сложно.

По EBITDA ситуация аналогичная. Год к году она выросла на 7,7%, с 35,8 до 38,6 млрд рублей. Маржа по EBITDA составила 27,62%, чуть выше значение прошлого года.

Чистая прибыль просела на 18%, с 16,3 до 13,4 млрд рублей. Маржа по ней упала с 12,47% до 9,57%. Основная причина — выросшие процентные расходы по кредитам, как следствие роста ключевой ставки в 2022 году. В 2023 году маржа должна улучшиться, так как ставки сейчас ниже.

Денежные средства на балансе упали до минимумов с 2016 года и сейчас составляют 25,1 млрд рублей. Результат роста ставок и увеличения запасов. Возможность выплаты дивидендов сейчас под большим вопросом. По этой причине я бы пока воздержался от покупки акций компании как минимум до следующего отчета.

Конечно, можно сделать ставку на то, что средства с эскроу распустят в первой половине 2023 года, и менеджмент распределит 8 млрд на дивы (78 руб. на акцию). Денег им на это хватает, но я бы в казино играть не хотел. Уж лучше Сбер купить. Доходность будет аналогичной, рисков меньше.

Заключение

Несмотря на сложную макроэкономическую ситуацию в 2022 году, ЛСР показал себя хорошо. Выручка выросла, а снижение прибыли связано исключительно с высокими ставками, эффект которых в 2023 году сойдет на нет. Тем не менее возможность выплаты дивидендов находится под вопросом. Учитывая сохраняющуюся неопределенность на рынке недвижимости и дешевизну других крупных компаний (вроде Сбера), от акций ЛСР я бы воздержался как минимум до выхода более позитивной статистики по сектору. Дешевизна ЛСР на текущим рынке — так себе аргумент.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба