Акции ExxonMobil в марте находились под давлением из-за коррекции мировых цен на нефть и в моменте почти доходили до нашей целевой цены $ 96,2. Однако неожиданное решение ОПЕК+ о сокращении добычи позволило ценам на нефть восстановиться, на фоне чего перспективы ExxonMobil на текущий год улучшились. При этом ожидаемая суммарная доходность дивидендов и бай-бэка в ближайшие 12 месяцев составляет 6,9%, что, на наш взгляд, является нейтральным значением для нефтяника на пике цикла.

Мы повышаем целевую цену по акциям ExxonMobil с $ 96,2 до $ 115,7 и повышаем рейтинг с "Продавать" до "Держать". Апсайд составляет 0,5%. Повышение целевой цены преимущественно связано с восстановлением цен на нефть из-за неожиданного решения ОПЕК+ о сокращении добычи.

ExxonMobil — крупнейшая в США и вторая в мире нефтегазовая компания по капитализации. Exxon имеет диверсифицированный портфель активов в сегментах добычи и переработки нефти и природного газа, нефтехимии и производстве СПГ.

Локально ExxonMobil стала одним из основных бенефициаров решения ОПЕК+ сократить добычу. В марте цены на нефть снижались из-за опасений относительно экономики развитых стран и устойчивости добычи в РФ, несмотря на санкции. Однако решение ОПЕК+ компенсировало эти факторы, на фоне чего цены на нефть марки WTI могут закрепиться выше отметки $ 80 за баррель.

У ExxonMobil достаточно амбициозная стратегия развития. Компания планирует в ближайшие 4 года наращивать добычу углеводородов в среднем на 3% в год за счет проектов в Гайане и Пермском бассейне. Также стратегия нефтяника подразумевает понижение точки безубыточности, инвестиции в низкоуглеродные проекты и контроль капитальных расходов.

ExxonMobil — дивидендный аристократ, компания поднимает дивиденды уже 40 лет. Ожидаемый дивиденд на акцию в ближайшие 12 мес. составляет $ 3,74, что соответствует 3,2% дивидендной доходности. Кроме того, ExxonMobil проводит бай-бэк объемом до $ 35 млрд до конца следующего года, что добавляет 3,7% доходности в год.

В четвертом квартале годовой рост финансовых результатов ExxonMobil замедлился, а в квартальном выражении перешел к снижению. Выручка компании выросла на 26,3% г/г, до $ 93,2 млрд, а скорректированная чистая прибыль на акцию увеличилась на 65,9% г/г, до $ 3,4. Изменение финансовых результатов преимущественно связано с динамикой цен на нефть и маржи нефтепереработки.

Для расчета целевой цены акций ExxonMobil мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS 2023E относительно американских аналогов. На данный момент мультипликаторы ExxonMobil близки к секторальным. Наша оценка предполагает апсайд 0,5%.

Ключевым риском является снижение цен или спроса на нефть и газ в случае, например, рецессии в развитых странах. В долгосрочной перспективе риском для ExxonMobil является форсирование энергоперехода, так как стратегия компании строится вокруг добычи нефти и газа.

Описание эмитента

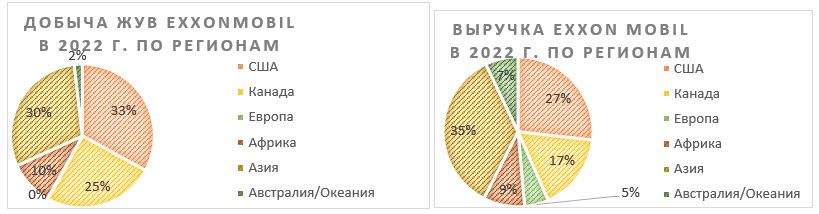

ExxonMobil — крупнейшая американская нефтегазовая компания и вторая по капитализации в мире после Saudi Aramco. Exxon добывает около 3,8 млн б. н. э. ЖУВ и природного газа в сутки. Компания имеет диверсифицированный портфель активов в сегментах добычи и переработки нефти и природного газа, нефтехимии и производстве СПГ.

Добывающие активы компании расположены более чем в 40 странах, а наиболее значительные регионы операций — США, Канада и Азия. Основная часть добываемой нефти идет на переработку — в 2022 году ее объем составлял 4 030 тыс. б/с, а ключевые НПЗ расположены в США и Европе.

Рынок и стратегия компании

ExxonMobil (как и американскую нефтянку в целом) можно назвать одним из главных бенефициаров недавнего решения ОПЕК+ сократить добычу. В марте цены на нефть марки WTI опускались ниже $ 70 за баррель, доходя до минимумов с осени 2021 года, что было связано с устойчивостью добычи в РФ и опасениями относительно последствий банковского кризиса. Однако действия ОПЕК+ во многом компенсировали негативные для нефти факторы, на фоне чего ближе к 2-й половине года мировой рынок может даже перейти в состояние дефицита. Вероятно, данный фактор поможет ценам на нефть марки WTI оставаться преимущественно выше отметки $ 80 за баррель. При этом отметим, что на первый взгляд акции ExxonMobil все еще выглядят оторвавшимися от цен на нефть, однако сейчас это уже объясняется в первую очередь снижением долговой нагрузки и повышенной маржой нефтепереработки.

Если говорить про стратегию ExxonMobil, то она продолжает фокусироваться на традиционной добыче нефти и газа — компания реализует ряд проектов в данной сфере. Основные тезисы стратегии нефтяника выглядят следующим образом:

- Увеличение добычи углеводородов примерно до 4,2 млн б. н. э. в сутки к 2027 году против 3, млн б.н.э. в сутки в 4К 2022. В частности, ожидается рост добычи на проекте в Гайане до 850–1200 тыс. б/с к 2027 году против плана 360 тыс. б/с на 2023 год, а также рост добычи в Пермском бассейне до 800–1000 тыс. б. н. э. в сутки против плана 600 б. н. э. в сутки в 2023 году.

- Понижение точки безубыточности с учетом дивидендов с $ 40 до $ 30 за баррель к 2027 году.

- Структурная экономия расходов на уровне $ 2 млрд по итогам 2023 года.

- Инвестиции в $ 17 млрд на низкоуглеродные проекты в диапазоне в 2022–2027 гг.

- Удержание общего уровня капитальных затрат в диапазоне $ 20–25 млрд в год.

Финансовые результаты

В четвертом квартале годовой рост финансовых результатов ExxonMobil замедлился, а квартальном выражении перешел к снижению. Выручка компании выросла на 26,3% г/г, до $ 93,2 млрд, а скорректированная чистая прибыль на акцию увеличилась на 65,9% г/г, до $ 3,4.

При этом достаточно слабую динамику показал скорректированный свободный денежный поток, снизившийся на 18,3% г/г и на 44,4% кв/кв, до $ 12,3 млрд. Среди причин для такой динамики можно выделить небольшой рост оборотного капитала и капитальных затрат, а также снижение цен на углеводороды в квартальном выражении. При этом отметим, что текущих темпов генерации FCF достаточно для финансирования дивидендов и бай-бэка без роста долговой нагрузки.

Основным драйвером роста финансовых результатов в апстриме, конечно, стало увеличение средней цены реализации нефти в США на 11,6% г/г и газа на 33,5%. Ещё более впечатляющую динамику показал сегмент нефтепереработки, прибыль которого увеличилась в 4,5 раза г/г за счет повышенной маржи нефтепереработки в США и Европе, а также низкой базы прошлого года. Наиболее слабую динамику показал сегмент нефтехимии, прибыль которого снизилась на 81,8% г/г из-за уменьшения маржинальности. Отметим, что в квартальном выражении все основные финансовые показатели показали существенное снижение на фоне коррекции в ценах на нефть и газ.

ExxonMobil: финансовые результаты за 4К22, млрд $

В 2023 году результаты ExxonMobil неизбежным образом перейдут к снижению относительно крайне высокой базы прошлого года на фоне коррекции мировым цен на нефть и небольшой нормализации маржи нефтепереработки. Выручка нефтяника может снизиться на 11,6% г/г, а EBITDA — на 7,6% г/г. В то же время генерация FCF останется на достаточно сильном уровня для выплаты дивидендов, проведения бай-бэка и доведения чистого долга до отрицательного значения.

ExxonMobil: историческая и прогнозная динамика ключевых показателей, млрд $

Отметим, что ExxonMobil является дивидендным аристократом и поднимает дивиденды уже на протяжении 40 лет. Ожидаемые дивиденды на акцию в ближайшие 12 мес. составляют $ 3,74, что соответствует 3,2% дивидендной доходности. Менеджмент нефтяника не торопится значительно поднимать уровень выплат, чтобы в случае снижения цен на нефть не потерять свой статус дивидендного аристократа. При этом ExxonMobil проводит бай-бэк, объем которого в 2023–2024 гг., согласно текущим планам, составит до $ 35 млрд, что добавляет 3,7% доходности в год.

Оценка

Для анализа стоимости обыкновенных акций ExxonMobil мы использовали оценку по мультипликаторам относительно крупных американских и нефтегазовых компаний.

Расчет целевой цены подразумевает таргет $ 115,7 на декабрь 2022 года. Это соответствует рейтингу "Держать" и апсайду 0,5%.

Из ключевых рисков можно выделить возможность снижения цен на нефть относительно текущих повышенных уровней, например в случае рецессии в развитых странах. Также неопределенности в стратегии развития ExxonMobil добавляет давление климатических активистов, которое в негативном сценарии может вынудить компанию отказаться от прибыльных проектов в апстриме ради снижения выбросов. Долгосрочно бизнес ExxonMobil может пострадать в случае форсирования энергоперехода и снижения спроса на черное золото.

Отметим, что средневзвешенная целевая цена акций ExxonMobil по выборке аналитиков с исторической результативностью прогнозов по данной акции выше среднего, по нашим расчетам, составляет $ 132,4 (апсайд — 15,0%), рейтинг акции — 3,57 (значение рейтинга 5,0 соответствует рейтину Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций ExxonMobil аналитиками Credit Suisse составляет $ 130 (рейтинг — "Лучше рынка"), Wells Fargo — $ 130 ("Лучше рынка").

Акции на фондовом рынке

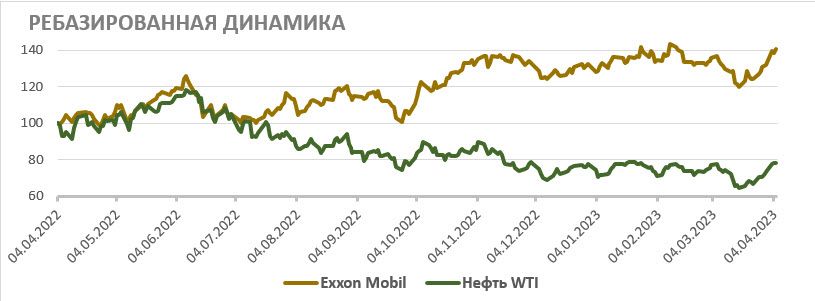

За последний год акции ExxonMobil существенно опередили и широкий рынок, и сектор. Сильный перформанс относительно сектора во многом связан с выигрышем компанией от повышенной маржи нефтепереработки и существенным снижением долговой нагрузки. При этом мы полагаем, что данные позитивные факторы уже во многом отыграны рынком и далее акции Exxon Mobil будут показывать перформанс, близкий к сектору.

С технической точки зрения на дневной графике акции ExxonMobil удержались выше линии среднесрочного восходящего тренда и сейчас торгуются у сопротивления, являющегося историческим максимумом. При этом в случае коррекции ближайшим уровнем поддержки является незакрытый гэп у отметки $ 109.

Мы повышаем целевую цену по акциям ExxonMobil с $ 96,2 до $ 115,7 и повышаем рейтинг с "Продавать" до "Держать". Апсайд составляет 0,5%. Повышение целевой цены преимущественно связано с восстановлением цен на нефть из-за неожиданного решения ОПЕК+ о сокращении добычи.

ExxonMobil — крупнейшая в США и вторая в мире нефтегазовая компания по капитализации. Exxon имеет диверсифицированный портфель активов в сегментах добычи и переработки нефти и природного газа, нефтехимии и производстве СПГ.

Локально ExxonMobil стала одним из основных бенефициаров решения ОПЕК+ сократить добычу. В марте цены на нефть снижались из-за опасений относительно экономики развитых стран и устойчивости добычи в РФ, несмотря на санкции. Однако решение ОПЕК+ компенсировало эти факторы, на фоне чего цены на нефть марки WTI могут закрепиться выше отметки $ 80 за баррель.

У ExxonMobil достаточно амбициозная стратегия развития. Компания планирует в ближайшие 4 года наращивать добычу углеводородов в среднем на 3% в год за счет проектов в Гайане и Пермском бассейне. Также стратегия нефтяника подразумевает понижение точки безубыточности, инвестиции в низкоуглеродные проекты и контроль капитальных расходов.

ExxonMobil — дивидендный аристократ, компания поднимает дивиденды уже 40 лет. Ожидаемый дивиденд на акцию в ближайшие 12 мес. составляет $ 3,74, что соответствует 3,2% дивидендной доходности. Кроме того, ExxonMobil проводит бай-бэк объемом до $ 35 млрд до конца следующего года, что добавляет 3,7% доходности в год.

В четвертом квартале годовой рост финансовых результатов ExxonMobil замедлился, а в квартальном выражении перешел к снижению. Выручка компании выросла на 26,3% г/г, до $ 93,2 млрд, а скорректированная чистая прибыль на акцию увеличилась на 65,9% г/г, до $ 3,4. Изменение финансовых результатов преимущественно связано с динамикой цен на нефть и маржи нефтепереработки.

Для расчета целевой цены акций ExxonMobil мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS 2023E относительно американских аналогов. На данный момент мультипликаторы ExxonMobil близки к секторальным. Наша оценка предполагает апсайд 0,5%.

Ключевым риском является снижение цен или спроса на нефть и газ в случае, например, рецессии в развитых странах. В долгосрочной перспективе риском для ExxonMobil является форсирование энергоперехода, так как стратегия компании строится вокруг добычи нефти и газа.

Описание эмитента

ExxonMobil — крупнейшая американская нефтегазовая компания и вторая по капитализации в мире после Saudi Aramco. Exxon добывает около 3,8 млн б. н. э. ЖУВ и природного газа в сутки. Компания имеет диверсифицированный портфель активов в сегментах добычи и переработки нефти и природного газа, нефтехимии и производстве СПГ.

Добывающие активы компании расположены более чем в 40 странах, а наиболее значительные регионы операций — США, Канада и Азия. Основная часть добываемой нефти идет на переработку — в 2022 году ее объем составлял 4 030 тыс. б/с, а ключевые НПЗ расположены в США и Европе.

Рынок и стратегия компании

ExxonMobil (как и американскую нефтянку в целом) можно назвать одним из главных бенефициаров недавнего решения ОПЕК+ сократить добычу. В марте цены на нефть марки WTI опускались ниже $ 70 за баррель, доходя до минимумов с осени 2021 года, что было связано с устойчивостью добычи в РФ и опасениями относительно последствий банковского кризиса. Однако действия ОПЕК+ во многом компенсировали негативные для нефти факторы, на фоне чего ближе к 2-й половине года мировой рынок может даже перейти в состояние дефицита. Вероятно, данный фактор поможет ценам на нефть марки WTI оставаться преимущественно выше отметки $ 80 за баррель. При этом отметим, что на первый взгляд акции ExxonMobil все еще выглядят оторвавшимися от цен на нефть, однако сейчас это уже объясняется в первую очередь снижением долговой нагрузки и повышенной маржой нефтепереработки.

Если говорить про стратегию ExxonMobil, то она продолжает фокусироваться на традиционной добыче нефти и газа — компания реализует ряд проектов в данной сфере. Основные тезисы стратегии нефтяника выглядят следующим образом:

- Увеличение добычи углеводородов примерно до 4,2 млн б. н. э. в сутки к 2027 году против 3, млн б.н.э. в сутки в 4К 2022. В частности, ожидается рост добычи на проекте в Гайане до 850–1200 тыс. б/с к 2027 году против плана 360 тыс. б/с на 2023 год, а также рост добычи в Пермском бассейне до 800–1000 тыс. б. н. э. в сутки против плана 600 б. н. э. в сутки в 2023 году.

- Понижение точки безубыточности с учетом дивидендов с $ 40 до $ 30 за баррель к 2027 году.

- Структурная экономия расходов на уровне $ 2 млрд по итогам 2023 года.

- Инвестиции в $ 17 млрд на низкоуглеродные проекты в диапазоне в 2022–2027 гг.

- Удержание общего уровня капитальных затрат в диапазоне $ 20–25 млрд в год.

Финансовые результаты

В четвертом квартале годовой рост финансовых результатов ExxonMobil замедлился, а квартальном выражении перешел к снижению. Выручка компании выросла на 26,3% г/г, до $ 93,2 млрд, а скорректированная чистая прибыль на акцию увеличилась на 65,9% г/г, до $ 3,4.

При этом достаточно слабую динамику показал скорректированный свободный денежный поток, снизившийся на 18,3% г/г и на 44,4% кв/кв, до $ 12,3 млрд. Среди причин для такой динамики можно выделить небольшой рост оборотного капитала и капитальных затрат, а также снижение цен на углеводороды в квартальном выражении. При этом отметим, что текущих темпов генерации FCF достаточно для финансирования дивидендов и бай-бэка без роста долговой нагрузки.

Основным драйвером роста финансовых результатов в апстриме, конечно, стало увеличение средней цены реализации нефти в США на 11,6% г/г и газа на 33,5%. Ещё более впечатляющую динамику показал сегмент нефтепереработки, прибыль которого увеличилась в 4,5 раза г/г за счет повышенной маржи нефтепереработки в США и Европе, а также низкой базы прошлого года. Наиболее слабую динамику показал сегмент нефтехимии, прибыль которого снизилась на 81,8% г/г из-за уменьшения маржинальности. Отметим, что в квартальном выражении все основные финансовые показатели показали существенное снижение на фоне коррекции в ценах на нефть и газ.

ExxonMobil: финансовые результаты за 4К22, млрд $

В 2023 году результаты ExxonMobil неизбежным образом перейдут к снижению относительно крайне высокой базы прошлого года на фоне коррекции мировым цен на нефть и небольшой нормализации маржи нефтепереработки. Выручка нефтяника может снизиться на 11,6% г/г, а EBITDA — на 7,6% г/г. В то же время генерация FCF останется на достаточно сильном уровня для выплаты дивидендов, проведения бай-бэка и доведения чистого долга до отрицательного значения.

ExxonMobil: историческая и прогнозная динамика ключевых показателей, млрд $

Отметим, что ExxonMobil является дивидендным аристократом и поднимает дивиденды уже на протяжении 40 лет. Ожидаемые дивиденды на акцию в ближайшие 12 мес. составляют $ 3,74, что соответствует 3,2% дивидендной доходности. Менеджмент нефтяника не торопится значительно поднимать уровень выплат, чтобы в случае снижения цен на нефть не потерять свой статус дивидендного аристократа. При этом ExxonMobil проводит бай-бэк, объем которого в 2023–2024 гг., согласно текущим планам, составит до $ 35 млрд, что добавляет 3,7% доходности в год.

Оценка

Для анализа стоимости обыкновенных акций ExxonMobil мы использовали оценку по мультипликаторам относительно крупных американских и нефтегазовых компаний.

Расчет целевой цены подразумевает таргет $ 115,7 на декабрь 2022 года. Это соответствует рейтингу "Держать" и апсайду 0,5%.

Из ключевых рисков можно выделить возможность снижения цен на нефть относительно текущих повышенных уровней, например в случае рецессии в развитых странах. Также неопределенности в стратегии развития ExxonMobil добавляет давление климатических активистов, которое в негативном сценарии может вынудить компанию отказаться от прибыльных проектов в апстриме ради снижения выбросов. Долгосрочно бизнес ExxonMobil может пострадать в случае форсирования энергоперехода и снижения спроса на черное золото.

Отметим, что средневзвешенная целевая цена акций ExxonMobil по выборке аналитиков с исторической результативностью прогнозов по данной акции выше среднего, по нашим расчетам, составляет $ 132,4 (апсайд — 15,0%), рейтинг акции — 3,57 (значение рейтинга 5,0 соответствует рейтину Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций ExxonMobil аналитиками Credit Suisse составляет $ 130 (рейтинг — "Лучше рынка"), Wells Fargo — $ 130 ("Лучше рынка").

Акции на фондовом рынке

За последний год акции ExxonMobil существенно опередили и широкий рынок, и сектор. Сильный перформанс относительно сектора во многом связан с выигрышем компанией от повышенной маржи нефтепереработки и существенным снижением долговой нагрузки. При этом мы полагаем, что данные позитивные факторы уже во многом отыграны рынком и далее акции Exxon Mobil будут показывать перформанс, близкий к сектору.

С технической точки зрения на дневной графике акции ExxonMobil удержались выше линии среднесрочного восходящего тренда и сейчас торгуются у сопротивления, являющегося историческим максимумом. При этом в случае коррекции ближайшим уровнем поддержки является незакрытый гэп у отметки $ 109.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба