10 апреля 2023 БКС Экспресс | Ozon

Ozon в IV квартале 2022 г. вновь показал замедление роста GMV на фоне усиления фокуса на рентабельность бизнеса. Выход Ozon в плюс по EBITDA поддерживает инвестиционный кейс, но несет конкурентные риски. Мы подтверждаем рекомендацию «Держать» по Ozon.

Главное

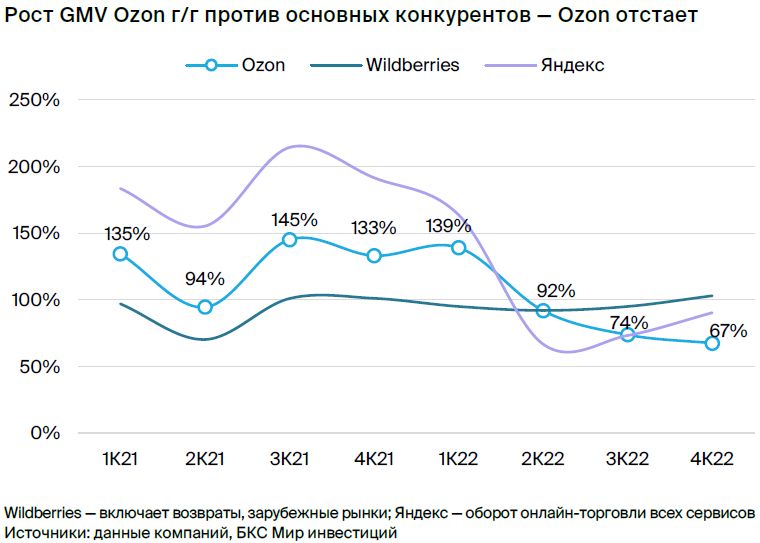

• Рост GMV Ozon продолжил замедляться в IV квартале 2022 г., был ниже, чем у конкурентов: 67% г/г против 103% у Wildberries, 90% у Яндекса.

• Мы считаем причиной отставания усиление фокуса Ozon на маржу. Рентабельность по EBITDA Ozon выросла до 1,3% GMV в IV квартале 2022 г.

• Выход Ozon в плюс по EBITDA в 2022 г. — важное достижение. Рост ниже аналогов несет конкурентные риски.

• Текущие оценки справедливы: 0,3х EV/GMV 2023, 27х EV/EBITDA 2023.

• Наша рекомендация — «Держать» акции Ozon на горизонте 12 месяцев.

В деталях

Продолжение замедления роста GMV Ozon в IV квартале 2022 г., хуже конкурентов… В четверг Ozon опубликовал результаты за IV квартал 2022 г. по МСФО, показав неплохое увеличение GMV-оборота в 67% г/г, но с дальнейшим замедлением к/к. По итогам 2022 г. рост GMV компании замедлился практически вдвое. Тем временем Wildberries и Яндекс, конкуренты Ozon, наращивали GMV быстрее — 103% и 90% г/г соответственно.

На наш взгляд, причина может заключаться в усилении фокуса Ozon на рентабельность, как минимум в сравнении с бизнесом онлайн-торговли Яндекса. В IV квартале 2022 г. рентабельность по EBITDA Ozon продолжила улучшаться к/к и составила 1,3% GMV, в то время как убыток Яндекса в сегменте, по нашей оценке, наоборот, расширился к/к.

… несет конкурентные риски для компании. Выход Ozon в плюс по EBITDA в прошлом году — важное и позитивное событие для инвестиционного кейса. Однако, по нашему мнению, это вызвало отставание компании от конкурентов по динамике GMV, что при сохранении тренда в течение длительного времени может привести к долгосрочным последствиям: потере шансов Ozon на лидерство на рынке.

В нашем прогнозе на 2023 г. мы предполагаем, что рост оборота Ozon продолжит снижаться, но более медленными темпами (около 60% г/г), при этом компания умеренно нарастит инвестиции (прогнозируем рентабельность по EBITDA 1,2%), но динамика будет во многом зависеть от стратегии.

Учитывая неоднозначность результатов компании за IV квартал 2022 г. и вытекающие конкурентные риски, мы считаем справедливой текущую оценку в 0,3х по EV/GMV 2023 и 27х по EV/EBITDA 2023 и подтверждаем рекомендацию «Держать» по бумагам Ozon.

Главное

• Рост GMV Ozon продолжил замедляться в IV квартале 2022 г., был ниже, чем у конкурентов: 67% г/г против 103% у Wildberries, 90% у Яндекса.

• Мы считаем причиной отставания усиление фокуса Ozon на маржу. Рентабельность по EBITDA Ozon выросла до 1,3% GMV в IV квартале 2022 г.

• Выход Ozon в плюс по EBITDA в 2022 г. — важное достижение. Рост ниже аналогов несет конкурентные риски.

• Текущие оценки справедливы: 0,3х EV/GMV 2023, 27х EV/EBITDA 2023.

• Наша рекомендация — «Держать» акции Ozon на горизонте 12 месяцев.

В деталях

Продолжение замедления роста GMV Ozon в IV квартале 2022 г., хуже конкурентов… В четверг Ozon опубликовал результаты за IV квартал 2022 г. по МСФО, показав неплохое увеличение GMV-оборота в 67% г/г, но с дальнейшим замедлением к/к. По итогам 2022 г. рост GMV компании замедлился практически вдвое. Тем временем Wildberries и Яндекс, конкуренты Ozon, наращивали GMV быстрее — 103% и 90% г/г соответственно.

На наш взгляд, причина может заключаться в усилении фокуса Ozon на рентабельность, как минимум в сравнении с бизнесом онлайн-торговли Яндекса. В IV квартале 2022 г. рентабельность по EBITDA Ozon продолжила улучшаться к/к и составила 1,3% GMV, в то время как убыток Яндекса в сегменте, по нашей оценке, наоборот, расширился к/к.

… несет конкурентные риски для компании. Выход Ozon в плюс по EBITDA в прошлом году — важное и позитивное событие для инвестиционного кейса. Однако, по нашему мнению, это вызвало отставание компании от конкурентов по динамике GMV, что при сохранении тренда в течение длительного времени может привести к долгосрочным последствиям: потере шансов Ozon на лидерство на рынке.

В нашем прогнозе на 2023 г. мы предполагаем, что рост оборота Ozon продолжит снижаться, но более медленными темпами (около 60% г/г), при этом компания умеренно нарастит инвестиции (прогнозируем рентабельность по EBITDA 1,2%), но динамика будет во многом зависеть от стратегии.

Учитывая неоднозначность результатов компании за IV квартал 2022 г. и вытекающие конкурентные риски, мы считаем справедливой текущую оценку в 0,3х по EV/GMV 2023 и 27х по EV/EBITDA 2023 и подтверждаем рекомендацию «Держать» по бумагам Ozon.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба