10 апреля 2023 | Segezha Group

О компании.

Сегежа - один из крупнейших российских вертикально-интегрированных лесопромышленных холдингов с полным циклом лесозаготовки и глубокой переработки древесины. Специализируется на выпуске широкой линейки высокомаржинальной продукции.

Компания является одним из крупнейших лесопользователей в мире. Общая площадь арендуемого лесфонда составляет почти 16 млн гектар, а объем расчетной лесосеки – 23,3 млн куб. м. 93% потребностей компании в древесине покрывается за счет собственных ресурсов.

№1 в России по производству бумаги для многослойных мешков. №2 в мире по производству крафт-бумаги и индустриальной бумажной упаковки. №5 в мире по производству большеформатной березовой фанеры. Сегежа на 3 месте среди ведущих европейских производителей пиломатериалов.

10 июля 2022 года страны Евросоюза ввели санкции против продукции лесопереработки. Этот факт существенно повлиял на работу компании. Экспорт в Европу практически полностью прекращен.

В феврале 2023 года Сегеже пришлось продать заводы в Европе, т.к. компания не могла поставлять туда сырье. Далее увидим, как санкции сказались на бизнесе компании и цене акций.

Текущая цена акций.

Реклама

Реклама

Реклама

Реклама

Сегежа (SGZH). Отчёт за 2022. Прогноз дивидендов. Перспективы.

3 дня назад

121 прочитал

Добрый день, друзья! Приветствую вас на канале, посвященном инвестициям. 31.03.23 вышел отчёт по итогам 2022 г. компании Сегежа (SGZH). Этот обзор посвящён разбору компании и этого отчёта.

Для данной статьи доступна видео версия на Youtube

Еще больше разборов в телеграм: https://t.me/Investovization_official

О компании.

Сегежа - один из крупнейших российских вертикально-интегрированных лесопромышленных холдингов с полным циклом лесозаготовки и глубокой переработки древесины. Специализируется на выпуске широкой линейки высокомаржинальной продукции.

Компания является одним из крупнейших лесопользователей в мире. Общая площадь арендуемого лесфонда составляет почти 16 млн гектар, а объем расчетной лесосеки – 23,3 млн куб. м. 93% потребностей компании в древесине покрывается за счет собственных ресурсов.

№1 в России по производству бумаги для многослойных мешков. №2 в мире по производству крафт-бумаги и индустриальной бумажной упаковки. №5 в мире по производству большеформатной березовой фанеры. Сегежа на 3 месте среди ведущих европейских производителей пиломатериалов.

10 июля 2022 года страны Евросоюза ввели санкции против продукции лесопереработки. Этот факт существенно повлиял на работу компании. Экспорт в Европу практически полностью прекращен.

В феврале 2023 года Сегеже пришлось продать заводы в Европе, т.к. компания не могла поставлять туда сырье. Далее увидим, как санкции сказались на бизнесе компании и цене акций.

Текущая цена акций.

Акции компании торгуются на Московской бирже всего два года. На данный момент, в том числе благодаря санкциям, котировки на 50% ниже своих максимумов. Но с марта текущего года акции пробили линию годового даунтренда и пытаются понемногу отрастать. Давайте посмотрим отчётность компании, чтобы понять, почему так происходит. И стоит ли покупать акции этой компании.

Финансовые результаты.

Реклама

Реклама

Реклама

Реклама

Сегежа (SGZH). Отчёт за 2022. Прогноз дивидендов. Перспективы.

3 дня назад

121 прочитал

Добрый день, друзья! Приветствую вас на канале, посвященном инвестициям. 31.03.23 вышел отчёт по итогам 2022 г. компании Сегежа (SGZH). Этот обзор посвящён разбору компании и этого отчёта.

Для данной статьи доступна видео версия на Youtube

Еще больше разборов в телеграм: https://t.me/Investovization_official

О компании.

Сегежа - один из крупнейших российских вертикально-интегрированных лесопромышленных холдингов с полным циклом лесозаготовки и глубокой переработки древесины. Специализируется на выпуске широкой линейки высокомаржинальной продукции.

Компания является одним из крупнейших лесопользователей в мире. Общая площадь арендуемого лесфонда составляет почти 16 млн гектар, а объем расчетной лесосеки – 23,3 млн куб. м. 93% потребностей компании в древесине покрывается за счет собственных ресурсов.

№1 в России по производству бумаги для многослойных мешков. №2 в мире по производству крафт-бумаги и индустриальной бумажной упаковки. №5 в мире по производству большеформатной березовой фанеры. Сегежа на 3 месте среди ведущих европейских производителей пиломатериалов.

10 июля 2022 года страны Евросоюза ввели санкции против продукции лесопереработки. Этот факт существенно повлиял на работу компании. Экспорт в Европу практически полностью прекращен.

В феврале 2023 года Сегеже пришлось продать заводы в Европе, т.к. компания не могла поставлять туда сырье. Далее увидим, как санкции сказались на бизнесе компании и цене акций.

Текущая цена акций.

Акции компании торгуются на Московской бирже всего два года. На данный момент, в том числе благодаря санкциям, котировки на 50% ниже своих максимумов. Но с марта текущего года акции пробили линию годового даунтренда и пытаются понемногу отрастать. Давайте посмотрим отчётность компании, чтобы понять, почему так происходит. И стоит ли покупать акции этой компании.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на нашем YouTube канале, в плей-листе "Обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

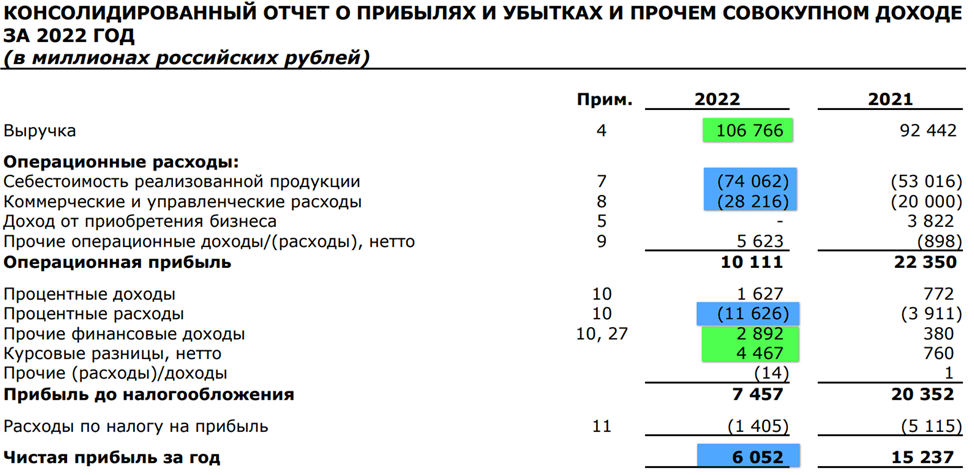

Выручка 106,7 млрд (+15% г/г).

Себестоимость + коммерческие расходы 102 млрд (+40% г/г). В основном за счет роста расходов на вознаграждения работникам, услуг поставщикам и логистики. Из-за санкций компании пришлось перестраивать экспортные цепочки, что привело к дополнительным 8 млрд издержек.

Процентные расходы 11,6 млрд (+197% г/г). Из них более 9 млрд приходится на проценты по займам и кредитам.

Курсовые разницы + прочие финансовые доходы 7,3 млрд.

Благодаря этим разовым факторам, компания смогла показать чистую прибыль в размере 6 млрд, что в 2,5 раза ниже, чем в 2021 году.

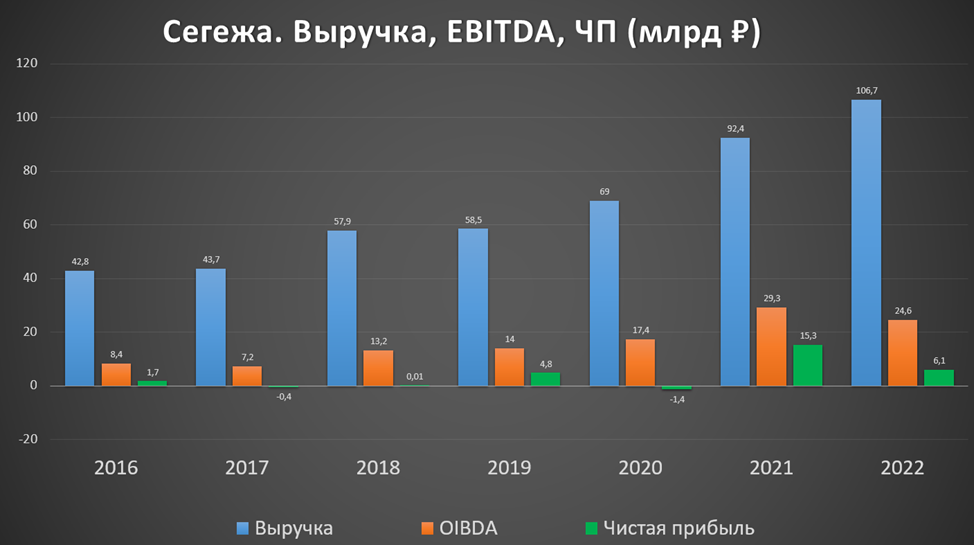

На годовом горизонте видим, что выручка растет уже 7 лет подряд. Темпы роста выручки и показателя OIBDA за последние пять лет превышают 13%.

Посмотрим на квартальную динамику. Видим, что в течение всего года выручка падала. Чистая прибыль была отрицательной все кварталы, кроме второго. А прибыль 2 квартала обусловлена положительным эффектом от курсовых разниц и валютно-процентных свопов.

Далее посмотрим чуть детально из-за чего компания показывает такие слабые результаты.

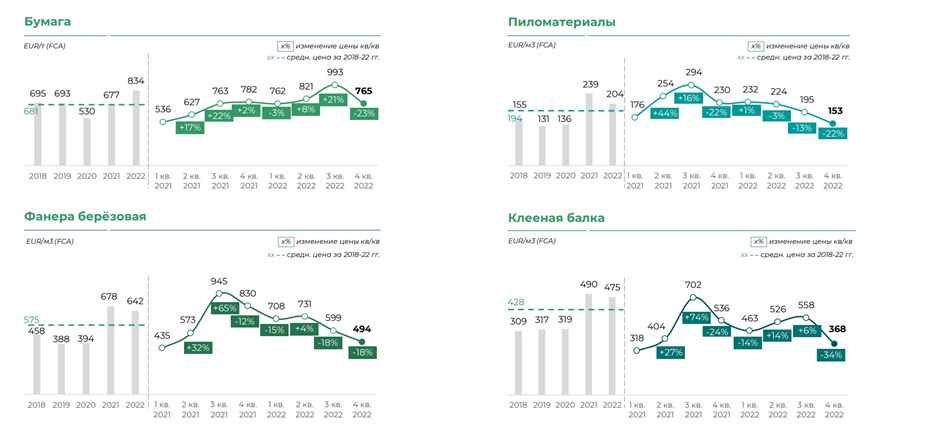

Цены на продукцию.

Ценовая конъюнктура была в целом достаточно неплохой в течение 2022 года. Цены в евро на основную продукцию кроме бумаги были немного ниже, чем в 2021 году, но зато выше, чем с 2018 по 2020 годы. А на бумагу цены были даже на 23% выше, чем в 2021 году.

Из негативных моментов можно отметить тренд на снижение цен. В 4 квартале они были ниже, чем в среднем по году и меньше цен аналогичного периода 2021 года. Также по всем продуктам кроме бумаги цены опустились ниже средних за 5 лет.

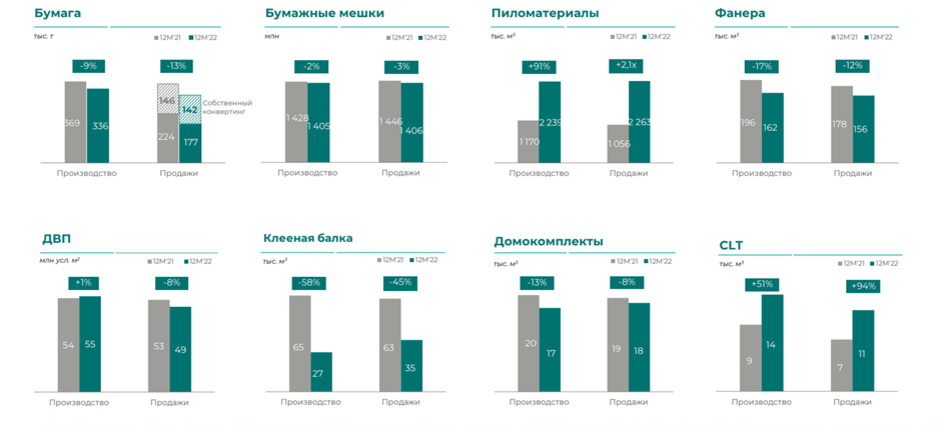

Операционные результаты.

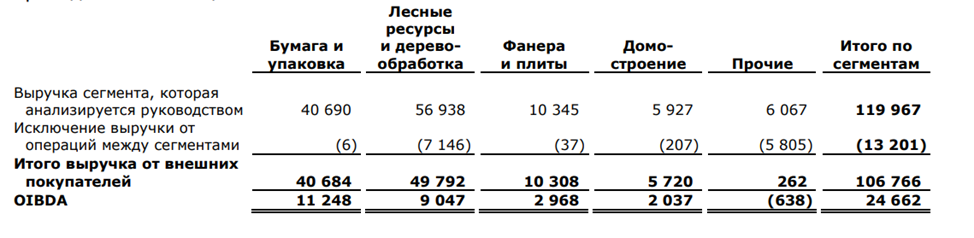

В части операционных результатов, Сегежа показала снижение год к году производства и продажи практически во всех сегментах, за исключением пиломатериалов, которые показали кратный рост. Но это произошло в основном из-за эффекта от консолидации активов Новоенисейского лесохимического комбината и ООО «Интер Форест Рус», которые вошли в состав Группы в конце 2021 года.

Также неплохой рост показали CLT панели, но там пока не очень высокие объемы продаж. К слову, в феврале 2023 года, Сегежа объявила о старте продаж квартир в первых в России многоэтажных домах из CLT. В Волгоградской области полностью сданы и готовы к заселению первые многоэтажные деревянные новостройки. Интересно, насколько будет дальше развиваться этот тренд.

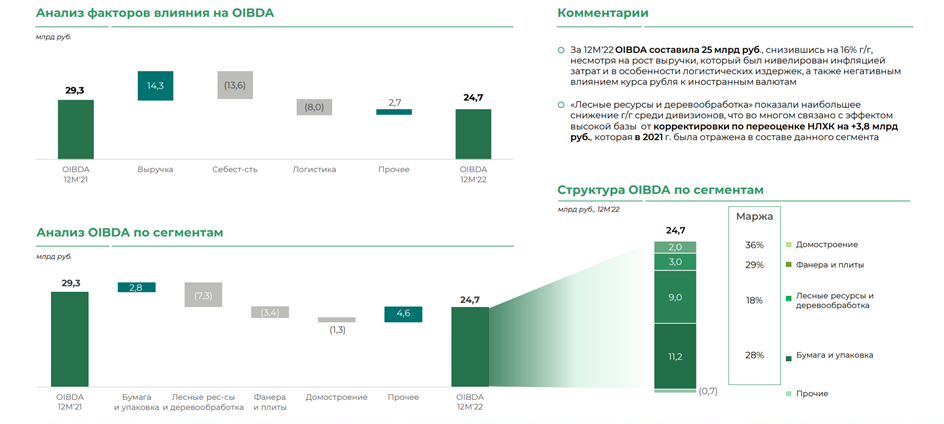

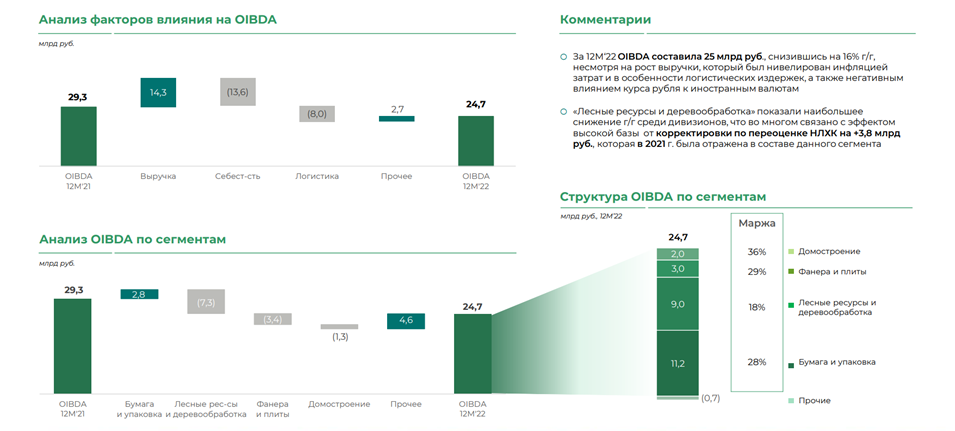

Вообще 47,5% выручки приходится на лесные ресурсы и деревообработку, 33% на бумагу и упаковку. Оставшиеся менее 20% выручки приходятся на фанеры, плиты, домостроение и прочее.

Наиболее важная трансформация прошлого года произошла в географии продаж. Из-за санкций продажи в Европу прекращены. Основные продажи приходятся на Россию, Китай, Турцию и Египет. Доля экспорта в выручке 72%.

Драйверы выручки и OIBDA.

Итак, выручка по итогам года выросла на 15% почти до 107 млрд. И как мы видели выше, ключевым фактором стали рост цен и эффект от консолидации активов Новоенисейского лесохимического комбината и ООО «Интер Форест Рус». А так как эти активы приходятся на лесные ресурсы и деревообработку, поэтому этот сегмент внёс основной вклад в рост выручки. Также отметим, что давление на выручку в размере 9 млрд оказало укрепление рубля.

Теперь рассмотрим динамику OIBDA.

Напомню, что OIBDA — это финансовый показатель, означающий операционный доход до вычета амортизации.

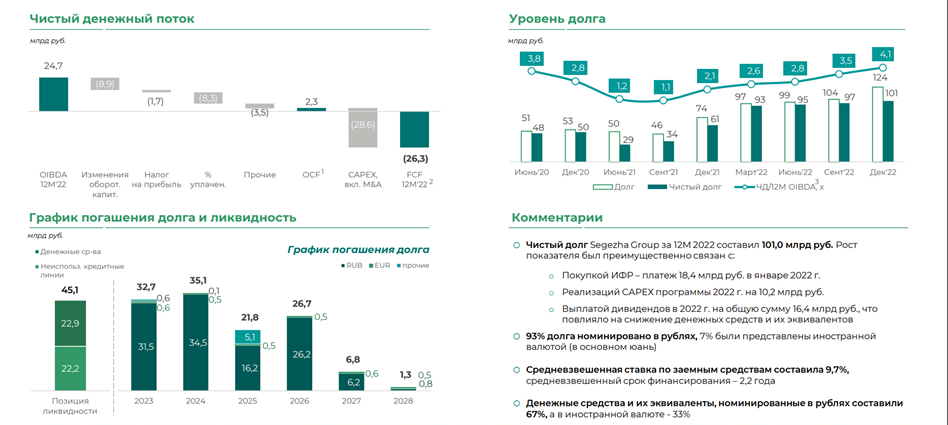

И несмотря на рост выручки, OIBDA снизился на 16% г/г до 24,7 млрд. Основные причины - это инфляция, логистика и высокий курс рубля.

Капитальные затраты.

За 2022 год капексы снизились на треть до 28,6 млрд. Из них 18,4 млрд – это выплаты по покупке ООО «Интер Форест Рус».

Из-за высокой макроэкономической неопределенности произошла корректировка инвест программы. Капзатраты на проекты поддержания и производства снизились на 56% до 10 млрд.

Из них 6,4 млрд пошли на проекты развития. Основные – это модернизация ЦБК в Соколе и Вятского фанерного завода.

Капитальные вложения на 2023 год не превысят 10 млрд рублей вместо запланированных изначально 35 млрд. Реализация намеченных ранее проектов будет отложена на более поздний срок.

Денежные потоки и долги.

Из-за крупных трат на сделки по приобретению и изменений в оборотном капитале, чистый денежный поток за 2022 год отрицательный -26,3 млрд.

Вообще, чистый долг вырос на 65% до 101 миллиарда. Средневзвешенная ставка по кредитам почти 10%. ND/OIBDA =4,1.

В ближайшие два года нужно будет погашать либо реструктуризировать 67 миллиардов.

В общем финансовая ситуация похоже превращается в огромную проблему.

Сама компания по привычке заявляет, что уровень долга для них комфортный. Но при этом отмечает, что из-за высокой степени неопределенности нельзя исключать, что внешние факторы могут оказать негативное влияние на финансовые результаты.

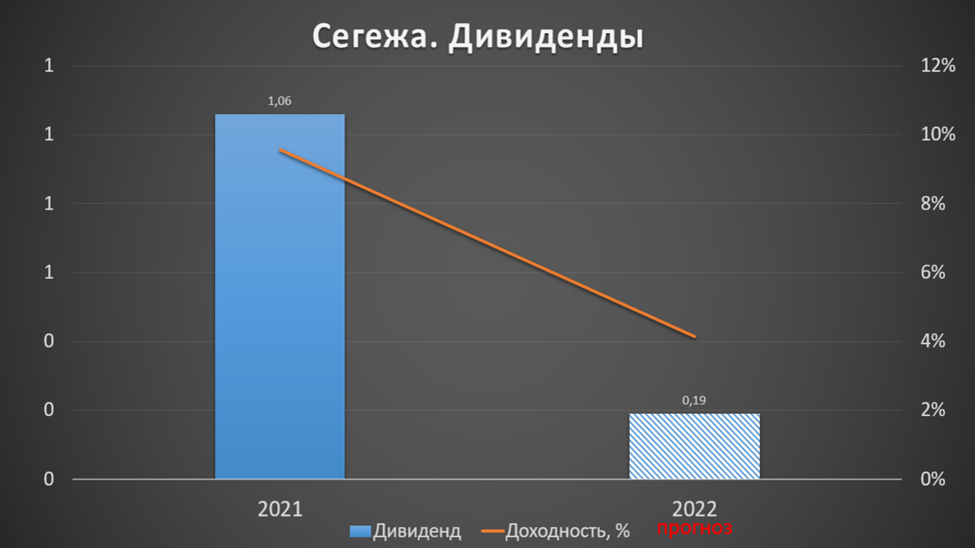

Дивиденды.

Удивительно, что при такой долговой нагрузке, компания умудряется выплачивать дивиденды. В 2022 году на эти цели было потрачено более 16 миллиардов. Что составило 1,06₽ на акцию.

Согласно дивидендной политики за 2022 год на дивиденды может быть выделено 3-5,5 млрд. Т.е. минимальная сумма дивиденда может составить 0,19₽ на акцию. Это около 3,5% доходности к текущей цене акции.

И несмотря на огромный долг, довольно вероятно, что Сегежа выплатит дивиденды, т.к. её материнская компания - АФК Система, которой принадлежит более 62% акций, нуждается в деньгах для покрытия своих долгов и наращивания инвестиций.

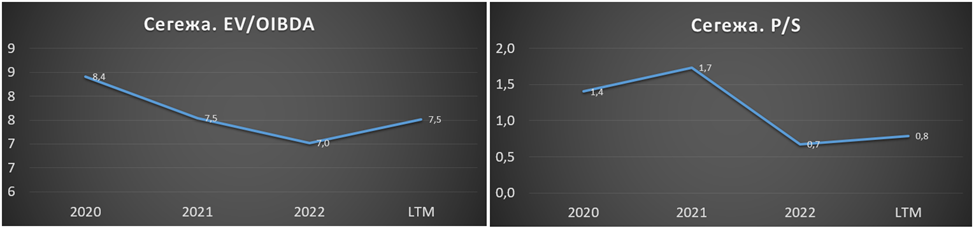

Мультипликаторы.

По мультипликаторам акция оценена не дёшево:

Текущая цена акции = 5,35 ₽

Капитализация = 84 млрд ₽

EV/OIBDA = 7,5

P/E = 13,9

P/S = 0,8

P/B = 2

Выводы.

Итак, Сегежа крупный лесопромышленный холдинг, единственный в своём роде, торгующийся на Московской бирже.

Финансовые итоги года смешанные. С одной стороны, подросла выручка, но это эффект покупки конкурентов. С другой стороны, из-за инфляции, перестройки логистики и крепкого рубля в 2,5 раза упала чистая прибыль.

4 квартал также получился неоднозначным. Выручка продолжила падение. Но с другой стороны OIBDA подросла в 1,5 раза, а чистый убыток сократился в 5 раз по сравнению с 3 кварталом. Что намекает на то, что возможно, дно пройдено.

Капитальные затраты снизились на треть. И в 2023 году также будут существенно снижены.

Долговая нагрузка компании уже довольно критичная, что должно повлиять на размер будущих дивидендов.

По мультипликаторам компания оценена не дёшево.

Сегежа – это компания экспортёр. 72% выручки – это экспорт продукции в другие страны. Поэтому неплохой поддержкой финансовых результатов в первом квартале будет прошедшая девальвация рубля. А давление на результаты могут оказать цены на продукцию, которые ушли ниже 5-летней средней.

Я пока не инвестировал в эту компанию. К слову, о всех своих сделках пишу в нашем телеграм канале. Так вот, ранее акции стоили дорого, т.к. это компания роста. Причем в реальности, темпы роста выручки не так уж впечатляли. А сейчас дальнейший рост и вовсе под вопросом, т.к. компания существенно сокращает кап затраты.

Сейчас акции значительно упали и торгуются намного ниже цены размещения. И вероятно, дно в плане работы бизнеса пройдено. Но меня смущает высокая долговая нагрузка, которую компания не скоро сможет нормализовать. На данный момент инвестиции в Сегежу считаю рискованными. И несмотря на то, что сейчас на девальвации рубля сформировался небольшой восходящий тренд, не вижу большого потенциала роста акций.

Сегежа - один из крупнейших российских вертикально-интегрированных лесопромышленных холдингов с полным циклом лесозаготовки и глубокой переработки древесины. Специализируется на выпуске широкой линейки высокомаржинальной продукции.

Компания является одним из крупнейших лесопользователей в мире. Общая площадь арендуемого лесфонда составляет почти 16 млн гектар, а объем расчетной лесосеки – 23,3 млн куб. м. 93% потребностей компании в древесине покрывается за счет собственных ресурсов.

№1 в России по производству бумаги для многослойных мешков. №2 в мире по производству крафт-бумаги и индустриальной бумажной упаковки. №5 в мире по производству большеформатной березовой фанеры. Сегежа на 3 месте среди ведущих европейских производителей пиломатериалов.

10 июля 2022 года страны Евросоюза ввели санкции против продукции лесопереработки. Этот факт существенно повлиял на работу компании. Экспорт в Европу практически полностью прекращен.

В феврале 2023 года Сегеже пришлось продать заводы в Европе, т.к. компания не могла поставлять туда сырье. Далее увидим, как санкции сказались на бизнесе компании и цене акций.

Текущая цена акций.

Реклама

Реклама

Реклама

Реклама

Сегежа (SGZH). Отчёт за 2022. Прогноз дивидендов. Перспективы.

3 дня назад

121 прочитал

Добрый день, друзья! Приветствую вас на канале, посвященном инвестициям. 31.03.23 вышел отчёт по итогам 2022 г. компании Сегежа (SGZH). Этот обзор посвящён разбору компании и этого отчёта.

Для данной статьи доступна видео версия на Youtube

Еще больше разборов в телеграм: https://t.me/Investovization_official

О компании.

Сегежа - один из крупнейших российских вертикально-интегрированных лесопромышленных холдингов с полным циклом лесозаготовки и глубокой переработки древесины. Специализируется на выпуске широкой линейки высокомаржинальной продукции.

Компания является одним из крупнейших лесопользователей в мире. Общая площадь арендуемого лесфонда составляет почти 16 млн гектар, а объем расчетной лесосеки – 23,3 млн куб. м. 93% потребностей компании в древесине покрывается за счет собственных ресурсов.

№1 в России по производству бумаги для многослойных мешков. №2 в мире по производству крафт-бумаги и индустриальной бумажной упаковки. №5 в мире по производству большеформатной березовой фанеры. Сегежа на 3 месте среди ведущих европейских производителей пиломатериалов.

10 июля 2022 года страны Евросоюза ввели санкции против продукции лесопереработки. Этот факт существенно повлиял на работу компании. Экспорт в Европу практически полностью прекращен.

В феврале 2023 года Сегеже пришлось продать заводы в Европе, т.к. компания не могла поставлять туда сырье. Далее увидим, как санкции сказались на бизнесе компании и цене акций.

Текущая цена акций.

Акции компании торгуются на Московской бирже всего два года. На данный момент, в том числе благодаря санкциям, котировки на 50% ниже своих максимумов. Но с марта текущего года акции пробили линию годового даунтренда и пытаются понемногу отрастать. Давайте посмотрим отчётность компании, чтобы понять, почему так происходит. И стоит ли покупать акции этой компании.

Финансовые результаты.

Реклама

Реклама

Реклама

Реклама

Сегежа (SGZH). Отчёт за 2022. Прогноз дивидендов. Перспективы.

3 дня назад

121 прочитал

Добрый день, друзья! Приветствую вас на канале, посвященном инвестициям. 31.03.23 вышел отчёт по итогам 2022 г. компании Сегежа (SGZH). Этот обзор посвящён разбору компании и этого отчёта.

Для данной статьи доступна видео версия на Youtube

Еще больше разборов в телеграм: https://t.me/Investovization_official

О компании.

Сегежа - один из крупнейших российских вертикально-интегрированных лесопромышленных холдингов с полным циклом лесозаготовки и глубокой переработки древесины. Специализируется на выпуске широкой линейки высокомаржинальной продукции.

Компания является одним из крупнейших лесопользователей в мире. Общая площадь арендуемого лесфонда составляет почти 16 млн гектар, а объем расчетной лесосеки – 23,3 млн куб. м. 93% потребностей компании в древесине покрывается за счет собственных ресурсов.

№1 в России по производству бумаги для многослойных мешков. №2 в мире по производству крафт-бумаги и индустриальной бумажной упаковки. №5 в мире по производству большеформатной березовой фанеры. Сегежа на 3 месте среди ведущих европейских производителей пиломатериалов.

10 июля 2022 года страны Евросоюза ввели санкции против продукции лесопереработки. Этот факт существенно повлиял на работу компании. Экспорт в Европу практически полностью прекращен.

В феврале 2023 года Сегеже пришлось продать заводы в Европе, т.к. компания не могла поставлять туда сырье. Далее увидим, как санкции сказались на бизнесе компании и цене акций.

Текущая цена акций.

Акции компании торгуются на Московской бирже всего два года. На данный момент, в том числе благодаря санкциям, котировки на 50% ниже своих максимумов. Но с марта текущего года акции пробили линию годового даунтренда и пытаются понемногу отрастать. Давайте посмотрим отчётность компании, чтобы понять, почему так происходит. И стоит ли покупать акции этой компании.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на нашем YouTube канале, в плей-листе "Обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

Выручка 106,7 млрд (+15% г/г).

Себестоимость + коммерческие расходы 102 млрд (+40% г/г). В основном за счет роста расходов на вознаграждения работникам, услуг поставщикам и логистики. Из-за санкций компании пришлось перестраивать экспортные цепочки, что привело к дополнительным 8 млрд издержек.

Процентные расходы 11,6 млрд (+197% г/г). Из них более 9 млрд приходится на проценты по займам и кредитам.

Курсовые разницы + прочие финансовые доходы 7,3 млрд.

Благодаря этим разовым факторам, компания смогла показать чистую прибыль в размере 6 млрд, что в 2,5 раза ниже, чем в 2021 году.

На годовом горизонте видим, что выручка растет уже 7 лет подряд. Темпы роста выручки и показателя OIBDA за последние пять лет превышают 13%.

Посмотрим на квартальную динамику. Видим, что в течение всего года выручка падала. Чистая прибыль была отрицательной все кварталы, кроме второго. А прибыль 2 квартала обусловлена положительным эффектом от курсовых разниц и валютно-процентных свопов.

Далее посмотрим чуть детально из-за чего компания показывает такие слабые результаты.

Цены на продукцию.

Ценовая конъюнктура была в целом достаточно неплохой в течение 2022 года. Цены в евро на основную продукцию кроме бумаги были немного ниже, чем в 2021 году, но зато выше, чем с 2018 по 2020 годы. А на бумагу цены были даже на 23% выше, чем в 2021 году.

Из негативных моментов можно отметить тренд на снижение цен. В 4 квартале они были ниже, чем в среднем по году и меньше цен аналогичного периода 2021 года. Также по всем продуктам кроме бумаги цены опустились ниже средних за 5 лет.

Операционные результаты.

В части операционных результатов, Сегежа показала снижение год к году производства и продажи практически во всех сегментах, за исключением пиломатериалов, которые показали кратный рост. Но это произошло в основном из-за эффекта от консолидации активов Новоенисейского лесохимического комбината и ООО «Интер Форест Рус», которые вошли в состав Группы в конце 2021 года.

Также неплохой рост показали CLT панели, но там пока не очень высокие объемы продаж. К слову, в феврале 2023 года, Сегежа объявила о старте продаж квартир в первых в России многоэтажных домах из CLT. В Волгоградской области полностью сданы и готовы к заселению первые многоэтажные деревянные новостройки. Интересно, насколько будет дальше развиваться этот тренд.

Вообще 47,5% выручки приходится на лесные ресурсы и деревообработку, 33% на бумагу и упаковку. Оставшиеся менее 20% выручки приходятся на фанеры, плиты, домостроение и прочее.

Наиболее важная трансформация прошлого года произошла в географии продаж. Из-за санкций продажи в Европу прекращены. Основные продажи приходятся на Россию, Китай, Турцию и Египет. Доля экспорта в выручке 72%.

Драйверы выручки и OIBDA.

Итак, выручка по итогам года выросла на 15% почти до 107 млрд. И как мы видели выше, ключевым фактором стали рост цен и эффект от консолидации активов Новоенисейского лесохимического комбината и ООО «Интер Форест Рус». А так как эти активы приходятся на лесные ресурсы и деревообработку, поэтому этот сегмент внёс основной вклад в рост выручки. Также отметим, что давление на выручку в размере 9 млрд оказало укрепление рубля.

Теперь рассмотрим динамику OIBDA.

Напомню, что OIBDA — это финансовый показатель, означающий операционный доход до вычета амортизации.

И несмотря на рост выручки, OIBDA снизился на 16% г/г до 24,7 млрд. Основные причины - это инфляция, логистика и высокий курс рубля.

Капитальные затраты.

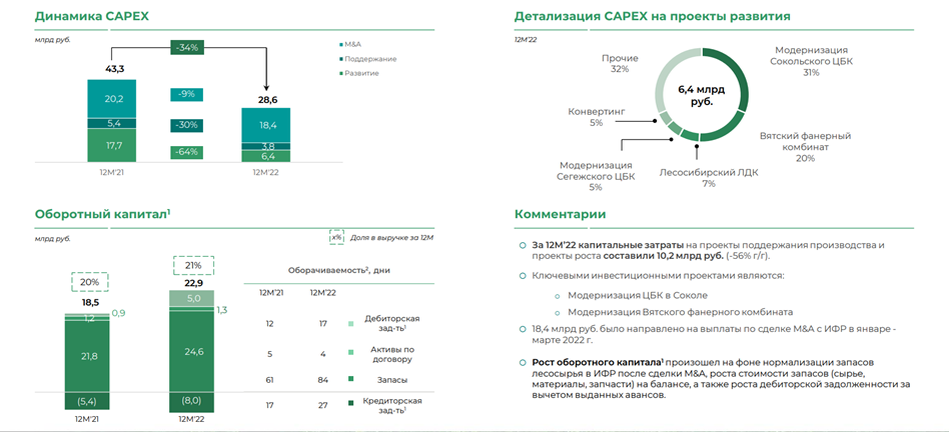

За 2022 год капексы снизились на треть до 28,6 млрд. Из них 18,4 млрд – это выплаты по покупке ООО «Интер Форест Рус».

Из-за высокой макроэкономической неопределенности произошла корректировка инвест программы. Капзатраты на проекты поддержания и производства снизились на 56% до 10 млрд.

Из них 6,4 млрд пошли на проекты развития. Основные – это модернизация ЦБК в Соколе и Вятского фанерного завода.

Капитальные вложения на 2023 год не превысят 10 млрд рублей вместо запланированных изначально 35 млрд. Реализация намеченных ранее проектов будет отложена на более поздний срок.

Денежные потоки и долги.

Из-за крупных трат на сделки по приобретению и изменений в оборотном капитале, чистый денежный поток за 2022 год отрицательный -26,3 млрд.

Вообще, чистый долг вырос на 65% до 101 миллиарда. Средневзвешенная ставка по кредитам почти 10%. ND/OIBDA =4,1.

В ближайшие два года нужно будет погашать либо реструктуризировать 67 миллиардов.

В общем финансовая ситуация похоже превращается в огромную проблему.

Сама компания по привычке заявляет, что уровень долга для них комфортный. Но при этом отмечает, что из-за высокой степени неопределенности нельзя исключать, что внешние факторы могут оказать негативное влияние на финансовые результаты.

Дивиденды.

Удивительно, что при такой долговой нагрузке, компания умудряется выплачивать дивиденды. В 2022 году на эти цели было потрачено более 16 миллиардов. Что составило 1,06₽ на акцию.

Согласно дивидендной политики за 2022 год на дивиденды может быть выделено 3-5,5 млрд. Т.е. минимальная сумма дивиденда может составить 0,19₽ на акцию. Это около 3,5% доходности к текущей цене акции.

И несмотря на огромный долг, довольно вероятно, что Сегежа выплатит дивиденды, т.к. её материнская компания - АФК Система, которой принадлежит более 62% акций, нуждается в деньгах для покрытия своих долгов и наращивания инвестиций.

Мультипликаторы.

По мультипликаторам акция оценена не дёшево:

Текущая цена акции = 5,35 ₽

Капитализация = 84 млрд ₽

EV/OIBDA = 7,5

P/E = 13,9

P/S = 0,8

P/B = 2

Выводы.

Итак, Сегежа крупный лесопромышленный холдинг, единственный в своём роде, торгующийся на Московской бирже.

Финансовые итоги года смешанные. С одной стороны, подросла выручка, но это эффект покупки конкурентов. С другой стороны, из-за инфляции, перестройки логистики и крепкого рубля в 2,5 раза упала чистая прибыль.

4 квартал также получился неоднозначным. Выручка продолжила падение. Но с другой стороны OIBDA подросла в 1,5 раза, а чистый убыток сократился в 5 раз по сравнению с 3 кварталом. Что намекает на то, что возможно, дно пройдено.

Капитальные затраты снизились на треть. И в 2023 году также будут существенно снижены.

Долговая нагрузка компании уже довольно критичная, что должно повлиять на размер будущих дивидендов.

По мультипликаторам компания оценена не дёшево.

Сегежа – это компания экспортёр. 72% выручки – это экспорт продукции в другие страны. Поэтому неплохой поддержкой финансовых результатов в первом квартале будет прошедшая девальвация рубля. А давление на результаты могут оказать цены на продукцию, которые ушли ниже 5-летней средней.

Я пока не инвестировал в эту компанию. К слову, о всех своих сделках пишу в нашем телеграм канале. Так вот, ранее акции стоили дорого, т.к. это компания роста. Причем в реальности, темпы роста выручки не так уж впечатляли. А сейчас дальнейший рост и вовсе под вопросом, т.к. компания существенно сокращает кап затраты.

Сейчас акции значительно упали и торгуются намного ниже цены размещения. И вероятно, дно в плане работы бизнеса пройдено. Но меня смущает высокая долговая нагрузка, которую компания не скоро сможет нормализовать. На данный момент инвестиции в Сегежу считаю рискованными. И несмотря на то, что сейчас на девальвации рубля сформировался небольшой восходящий тренд, не вижу большого потенциала роста акций.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба