10 апреля 2023 giovanni1313

Рост мировой экономики в 2020-ые ощутимо замедлится: таков вывод недавнего фундаментального исследования Всемирного Банка. Организация прогнозирует, что долгосрочный потенциальный (то есть очищенный от циклического вклада) темп роста глобального ВВП в 2022-30 составит в среднем 2,2%/год по сравнению с 2,6% в 2011-21 и 3,5% 2000-10 гг.

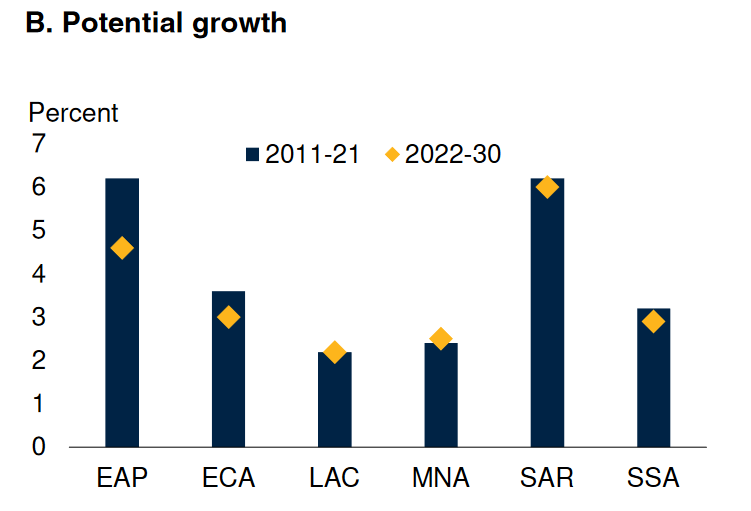

Замедление будет широким и затронет экономики, в сумме составляющие почти 80% ВВП. В том числе почти все развивающиеся страны. Темп их экономического роста упадёт с 5% до 4% в год. Наиболее сильное торможение испытает Восточная Азия и Тихоокеанский регион (EAP), а также Европа и Средняя Азия (ECA; война не сильно способствует экономическому росту):

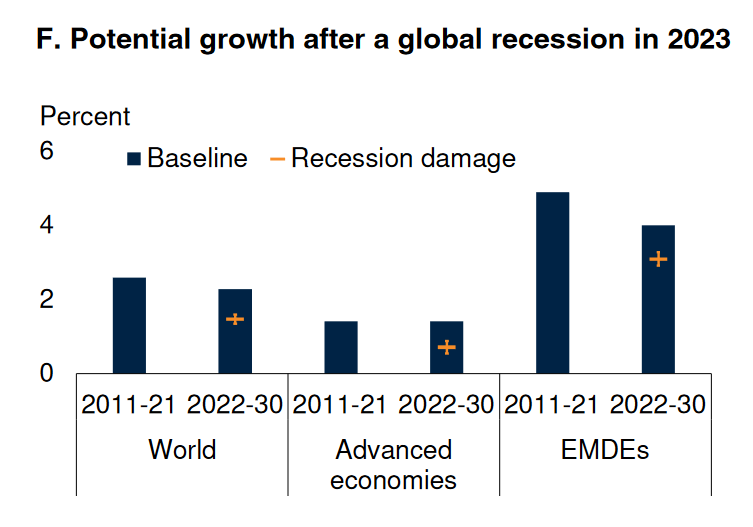

Если материализуется циклический фактор — а именно, в нынешнем, 2023 году случится глобальная рецессия — темпы роста окажутся еще ниже. Примерно на 0,5%/год для развитых стран и 1%/год для развивающихся (аббревиатура EMDE на графике ниже):

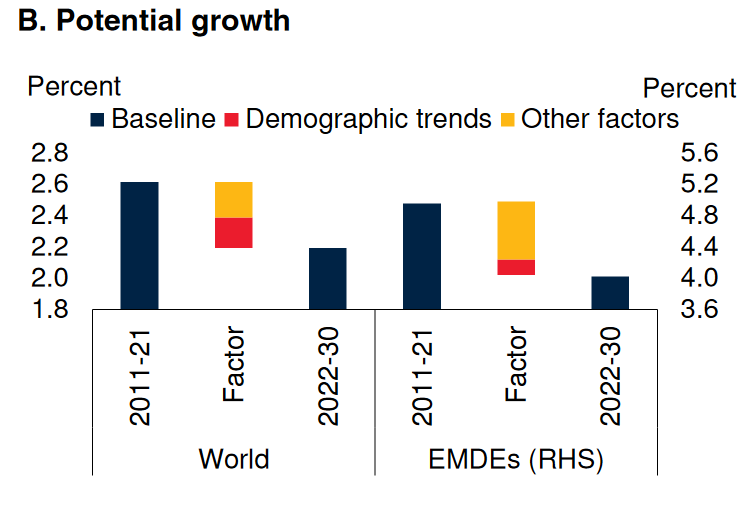

Давайте разбираться, почему исследователи стали смотреть на будущее пессимистичнее. Во-первых, виновата демография. На нее приходится примерно 40% негативного вклада. На основании следующего графика мы можем прийти к выводу, что самые большие проблемы этот фактор будет создавать развитым странам:

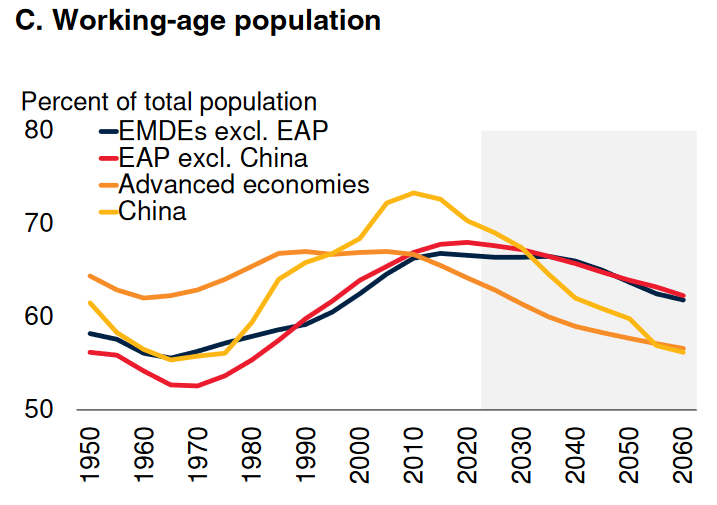

Следующий график показывает долю населения в работоспособном возрасте. Стоит обратить внимание на Китай. Страна прошла пик доли трудоспособного населения в начале 2010-ых. Теперь ее ждёт резкое падение этого показателя, что будет оказывать тормозящий эффект на рост ВВП на душу населения. Впрочем, мы видим, что в долгосрочной перспективе этот «демографический дивиденд» во всём мире превращается в «демографические издержки». Где-то эти издержки выше, где-то, как в неазиатских развивающихся странах, в ближайшую декаду будут невелики (за счет Африки).

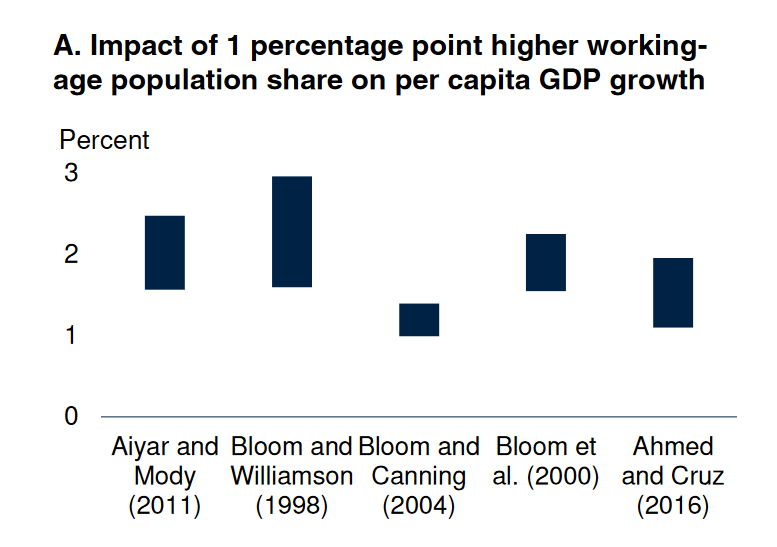

В свою очередь, каждый дополнительный процент населения в трудоспособном возрасте даёт прибавку 1,5%-2% подушевого ВВП. Надо полагать, что снижение этого показателя приводит к аналогичному эффекту, но с отрицательным знаком.

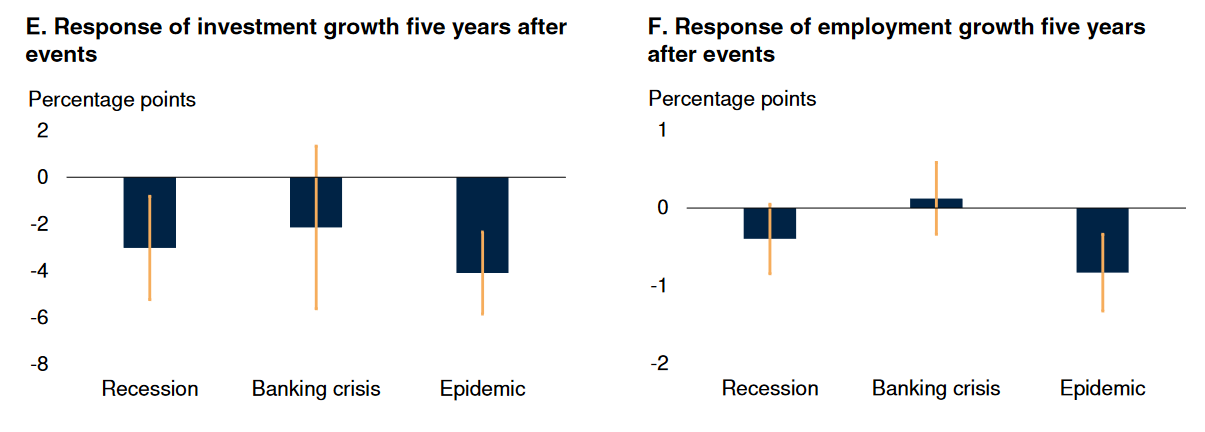

Вторым важным драйвером замедления является анемичный рост инвестиций. Здесь исследователи указывают на эффект рецессий и пандемий. Помимо очевидного циклического вклада, эти события также влияют и на долгосрочный потенциал экономики — естественно, в сторону его ухудшения.

Пандемия-2020 в этом плане демонстрирует особенно слабую динамику восстановления. На графике ниже — инвестиции развивающихся стран:

Не пойдёт на пользу инвестициям и весьма резкое ужесточение финансовых условий, которое наблюдается сейчас в развитых странах. Сюда же добавляется и негативный эффект от банковских кризисов. Он более краткосрочен, чем эффект от депрессий, но сопоставим по амплитуде. Увы, ошибки монетарных властей дорого обходятся экономике...

Прогнозируемый Всемирным Банком уровень инвестиций в 2023-24 будет недостаточен, чтобы вернуться на допандемийный тренд их роста. На более длительной перспективе экономисты предсказывают продолжающееся торможение почти во всех регионах, от 0,3% до 1,8% по сравнению с допандемийными темпами. Наконец, не предвидится и существенного роста прямых иностранных инвестиций.

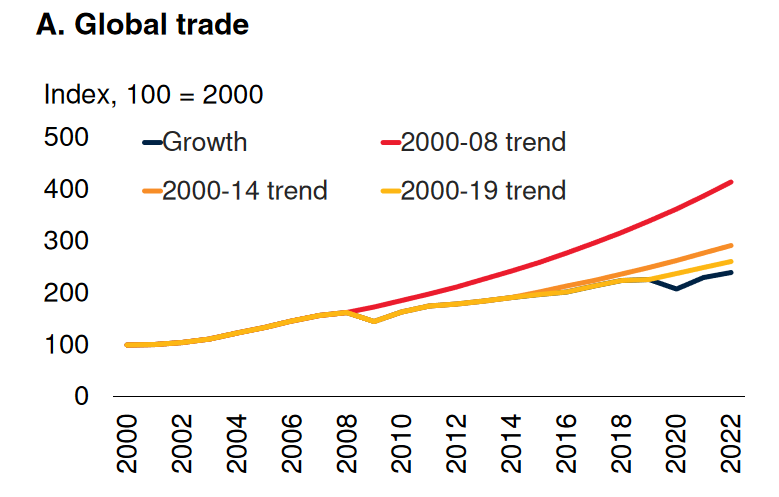

Важнейший фактор глобального экономического роста, международная торговля, в последнюю декаду раз за разом не оправдывала завышенных ожиданий прогнозистов:

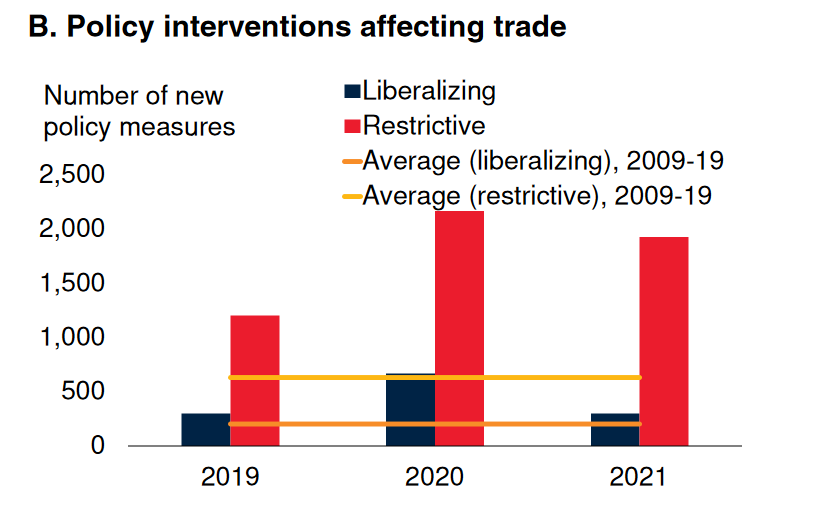

В конце прошлого десятилетия ситуация только усугублялась: у политиков возникла дурная мода вводить ограничения на межстрановую торговлю. На графике ниже для 2020 виден большой рост либерализующих мер — но он, очевидно, был связан со снятием критических ограничений на фоне пандемийного коллапса цепей поставок. Как только чрезвычайная ситуация сошла на нет, всё вернулось обратно к фрагментации и феодализации.

Всемирный Банк ожидает, что темп роста мировой торговли в 2022-30 упадет на 0,4% по сравнению с предыдущей декадой. Помимо политических тенденций, свою лепту внесет замедление глобального ВВП, инвестиций (это взаимно усиливающие друг друга вещи) и ослабление некоторых других структурных факторов.

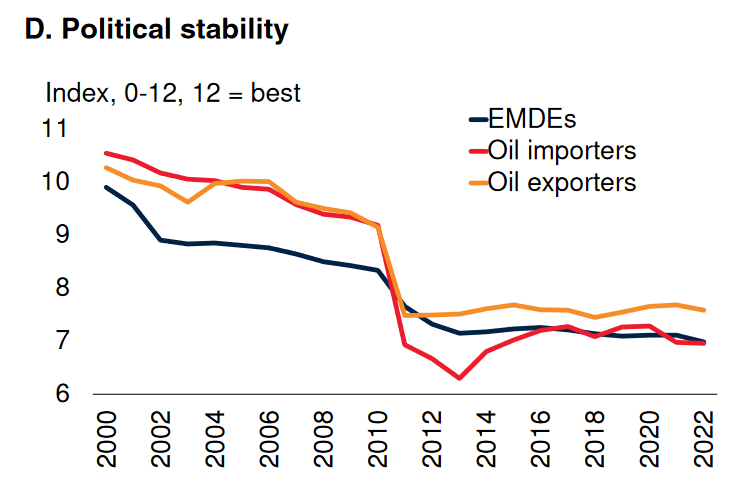

Еще один важный фактор, который авторы прогноза упоминают вскользь — политическая стабильность. На графике ниже мы видим устойчивую деградацию политической обстановки для развивающихся стран, а также отдельно для ближневосточных экспортеров и импортеров нефти:

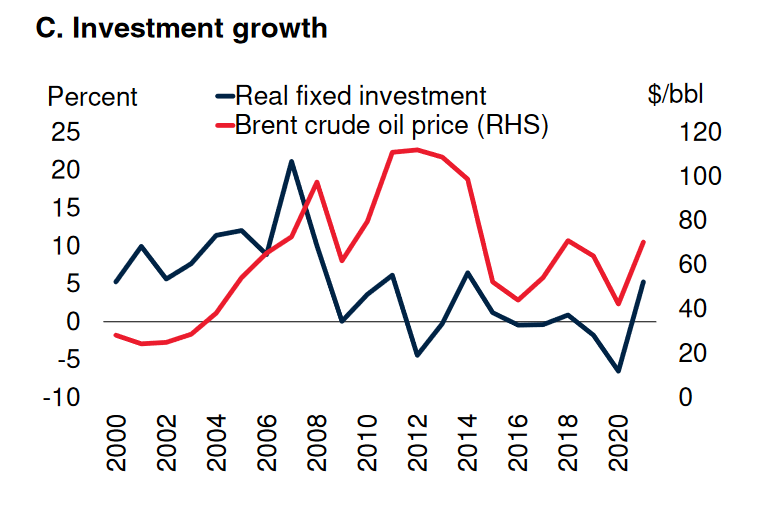

Стоит полагать, что и в развитых странах этот показатель просел: см. попытку переворота в США и участившиеся беспорядки по обе стороны Атлантики. Как минимум, эти тенденции могли повлиять на снижение инвестиционных настроений: политическая неопределенность не способствует долгосрочному вложению капитала. Особенно наглядно это видно на примере Ближнего Востока и Северной Африки: после 2009 рост инвестиций здесь практически прекратился, несмотря на восстановление нефтяных цен:

Если мы обратимся к региональным тенденциям, ключевую роль здесь играет динамика экономического роста в Китае. Раньше страна выступала локомотивом, обеспечивая 2-3%-ное ускорение темпов по сравнению с типичными значениями. В нынешней декаде этот фактор практически сойдет на нет:

В целом, торможение Китая объясняет 80% торможения темпов роста всей группы развивающихся стран.

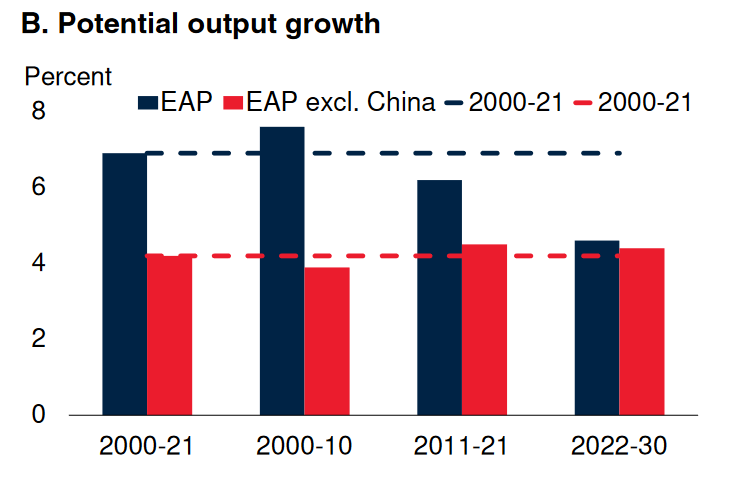

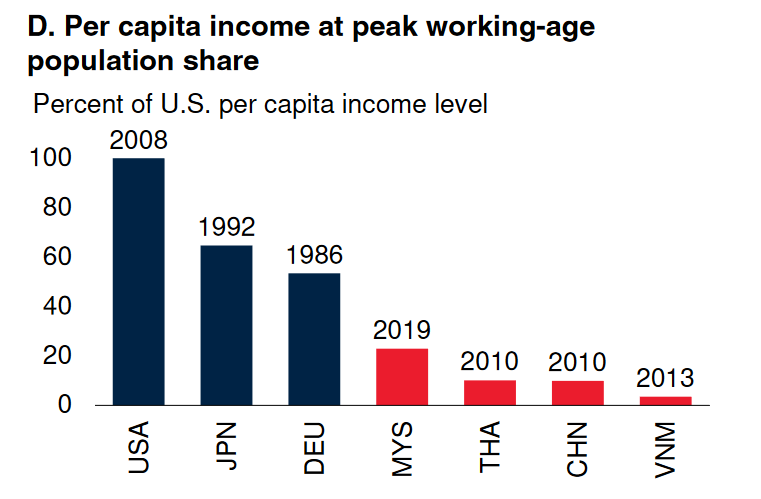

В азиатско-тихоокеанском регионе влияние демографии на экономику выглядит особенно неблагоприятным, если мы будем учитывать отставание в уровне жизни от стран «первого мира». На графике ниже показан относительный уровень подушевого дохода в момент прохождения пика населения в трудоспособном возрасте. Мы можем видеть, что для таких стран, как Таиланд, Китай и Вьетнам, демографический дивиденд сошел на нет задолго до того, как они смогли приблизиться по уровню жизни к развитым странам:

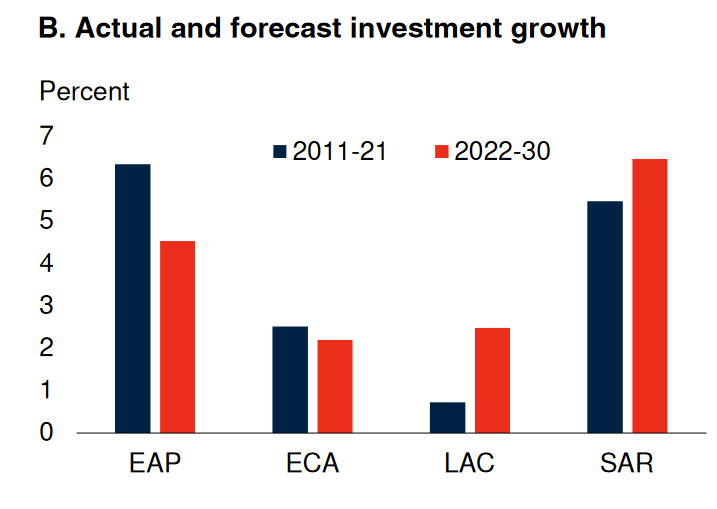

Интенсивные факторы роста (т. е. инвестиции) здесь также продемонстрируют торможение, никак не компенсируя демографические проблемы. На графике ниже азиатско-тихоокеанский регион замедляется сильнее всего, хотя и с высокой базы. Инвестиции в Южной Америке (LAC) и, в меньшей степени, Южной Азии (SAR) ускорятся — но АТР занимает порядка 60% в общем объёме инвестиций развивающихся стран, и эти истории неспособны переломить глобальную ситуацию.

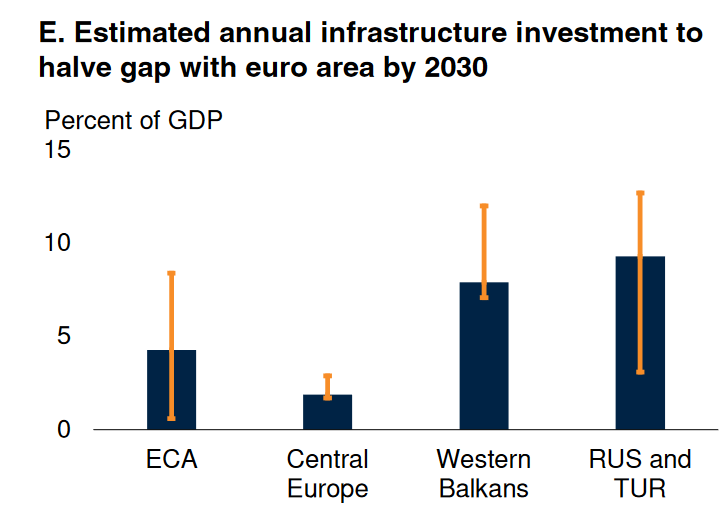

Экономисты также подсчитали требуемый уровень инвестиций в инфраструктуру для того, чтобы РФ (и Турция) смогли cократить вдвое разрыв с Португалией еврозоной. Инвестиции получаются огромными, порядка 9% ВВП:

Вы можете спросить: а где в этом прогнозе ИИ-революция? Справедливый вопрос — и авторы ответят, что они весьма скептично оценивают эффект от этих технологий. Здесь, на мой взгляд, Всемирный Банк чересчур консервативен. Возьмем тот же свежий анализ «Голдман Сакс» о влиянии ИИ на рынок труда, где прогнозируется 7%-ный прирост ВВП и автоматизация 18% ныне существующих трудовых задач. Этого может быть более чем достаточно, чтобы превратить «ползучие» двадцатые в «ревущие».

Уделив много внимания вопросу «кто виноват?» в будущем замедлении глобальной экономики, анализ Всемирного Банка даёт и рецепты «что делать?». Деликатно обходя стороной тему ИИ (ибо это угроза для рабочих мест), экономисты дают ряд рекомендаций для государственной политики, многие из которых будут справедливыми в абсолютно любой экономической ситуации. Мне же лично хочется подробнее остановиться на нескольких не совсем однозначных пунктах.

Во-первых, инвестиции в декарбонизацию. Безусловно, Всемирный Банк — организация, не чуждая политике, и было бы наивно ожидать от его анализа академически нейтрального, строго экономического взгляда. Но местами проклиматическая повестка начинает совсем расходиться с экономическим смыслом. Само по себе это не такая серьезная проблема — если объективно указывать в анализе на такие противоречия. Власти испокон веков принимают решения, полагаясь на самые разные приоритеты, помимо экономических. Увы, вместо этого мы порой видим в прогнозе попытки продавить «зеленые» идеи без попыток их критического осмысления.

Так, Всемирный Банк справедливо отмечает, что размер требуемых инвестиций в декарбонизацию очень велик. Вкупе со структурными трендами на торможение инвестиций это означает, что есть большой риск вытеснения «зелеными» инвестициями всех остальных, либо наоборот, недостаточный уровень проклиматических инвестиций. Вместо этого прогноз бравурно пишет, что это является не проблемой, а уникальной возможностью, и далее в радужных красках расписывает преимущества «устойчивых» инвестпроектов.

В радужных описаниях мелькают фразы вроде «высокий возврат на инвестиции» и «ускорение роста». Но эти категории взяты из экономики, и определяются они исключительно экономическими характеристиками проекта, а никак не энвиронментальными. Причем оптимизация экономических характеристик рано или поздно упирается в то, что энвиронментальными приходится жертвовать. Ни упоминанием этого факта, ни, тем более, рекомендациями по примирению этих двух конфликтующих целей авторы себя не утруждают.

Вместо этого у авторов прогнозов откуда-то берется положительный вклад в экономический рост от «зеленых» инвестиций. Теоретически, если экономика работает ниже потенциала, наращивание любых, даже самых непроизводительных инвестиций поднимет темп роста ВВП. Но в таких случаях уместно сравнивать эффект от «зеленых» инвестиций с эффектом от инвестиций в целом, без климатической привязки. Тем более этого ожидаешь увидеть в обзоре, посвященном долгосрочному потенциальному росту экономики.

Дальше — больше. Среди радужных преимуществ энергоперехода попадается следующее: ««Зеленые» инвестиции могут представлять собой важный мотор для создания рабочих мест, поскольку они, как правило, являются трудоинтенсивными». Тут уже хочется закатить глаза: эти же самые люди в соседнем разделе огорчаются, что рост производительности труда всё больше замедляется…

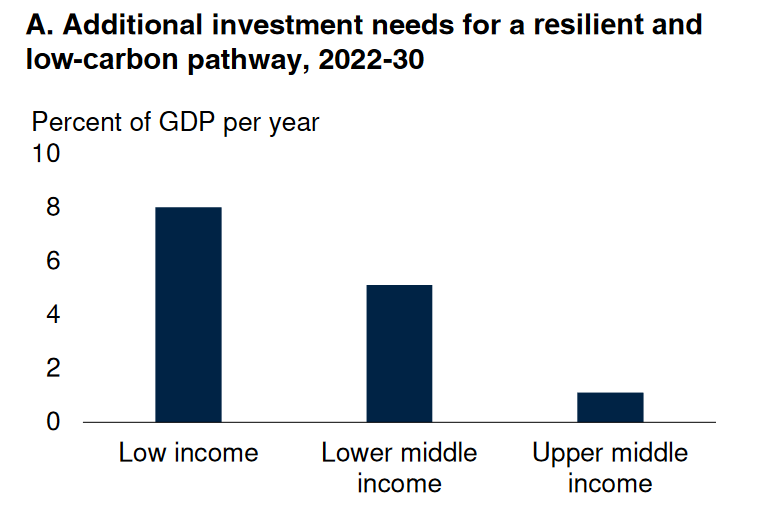

Но самая неоднозначная реакция возникает, когда видишь количественные оценки ущерба от изменения климата. Исследование фокусируется на ущербе от увеличения частоты климатических катастроф. И этот фактор в 2022-30 сократит потенциальный годовой рост мирового ВВП на… 0,1%. ВВП развивающихся стран — на аналогичную величину. Для сравнения, размер дополнительных проклиматических инвестиций Всемирный Банк оценивает в 8% ВВП/год для бедных стран, 5% для стран из нижней средней группы по доходам и порядка 1% — для верхней средней группы:

Безусловно, негативный экономический эффект от глобального потепления не исчерпывается одними только стихийными бедствиями. Но отсутствие системного анализа климатических рисков оставляет больше вопросов, чем даёт ответов. И выглядит особенно странно на фоне щедрых славословий проклиматическим инвестициям.

Обратимся к другим рекомендациям Всемирного Банка. Одной из них является стимулирование трудовой активности населения. Для этого предлагается, в частности, увеличивать участие женщин в рабочей силе — в первую очередь, в тех развивающихся странах, которые до сих пор слабо продвинулись по пути женской эмансипации. Мера, с которой трудно спорить — но у нее есть важные демографические последствия, которые стоит понимать:

Другое предложение звучит как «набор реформ, которые постепенно увеличивают коэффициент участия в рабочей силе в каждой 5-летней возрастной группе, начиная с 55-59 лет». В переводе на простой русский язык это повышение пенсионного возраста. Мера вполне рабочая — но, опять же, глядя на картинки из Франции, мы вполне можем понять, что и у нее есть свои издержки.

Картинки из Франции

Наконец, исследование приводит интересные факты, касающиеся издержек на трансграничную торговлю. По подсчетам авторов, среднее удорожание импортных товаров составляет почти 100%, т. е. их цена увеличивается в 2 раза. В первую очередь, за счет расходов на транспорт и логистику, а также нетарифных ограничений вроде требований к сертификации.

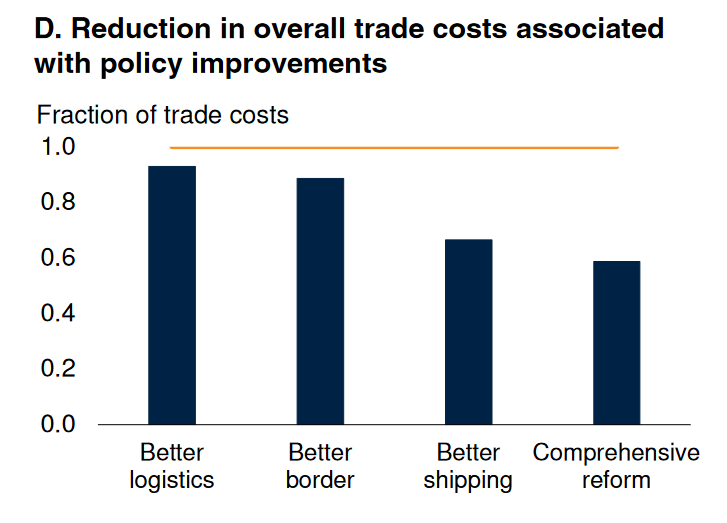

Между странами имеются большие различия по размеру этого удорожания. Экономисты отмечают, что, если бы странам с самым большим удорожанием удалось бы каким-то образом подтянуться к лидерам по низким издержкам, то торговые издержки в первой группе сократились бы в 2 раза:

Замедление будет широким и затронет экономики, в сумме составляющие почти 80% ВВП. В том числе почти все развивающиеся страны. Темп их экономического роста упадёт с 5% до 4% в год. Наиболее сильное торможение испытает Восточная Азия и Тихоокеанский регион (EAP), а также Европа и Средняя Азия (ECA; война не сильно способствует экономическому росту):

Если материализуется циклический фактор — а именно, в нынешнем, 2023 году случится глобальная рецессия — темпы роста окажутся еще ниже. Примерно на 0,5%/год для развитых стран и 1%/год для развивающихся (аббревиатура EMDE на графике ниже):

Давайте разбираться, почему исследователи стали смотреть на будущее пессимистичнее. Во-первых, виновата демография. На нее приходится примерно 40% негативного вклада. На основании следующего графика мы можем прийти к выводу, что самые большие проблемы этот фактор будет создавать развитым странам:

Следующий график показывает долю населения в работоспособном возрасте. Стоит обратить внимание на Китай. Страна прошла пик доли трудоспособного населения в начале 2010-ых. Теперь ее ждёт резкое падение этого показателя, что будет оказывать тормозящий эффект на рост ВВП на душу населения. Впрочем, мы видим, что в долгосрочной перспективе этот «демографический дивиденд» во всём мире превращается в «демографические издержки». Где-то эти издержки выше, где-то, как в неазиатских развивающихся странах, в ближайшую декаду будут невелики (за счет Африки).

В свою очередь, каждый дополнительный процент населения в трудоспособном возрасте даёт прибавку 1,5%-2% подушевого ВВП. Надо полагать, что снижение этого показателя приводит к аналогичному эффекту, но с отрицательным знаком.

Вторым важным драйвером замедления является анемичный рост инвестиций. Здесь исследователи указывают на эффект рецессий и пандемий. Помимо очевидного циклического вклада, эти события также влияют и на долгосрочный потенциал экономики — естественно, в сторону его ухудшения.

Пандемия-2020 в этом плане демонстрирует особенно слабую динамику восстановления. На графике ниже — инвестиции развивающихся стран:

Не пойдёт на пользу инвестициям и весьма резкое ужесточение финансовых условий, которое наблюдается сейчас в развитых странах. Сюда же добавляется и негативный эффект от банковских кризисов. Он более краткосрочен, чем эффект от депрессий, но сопоставим по амплитуде. Увы, ошибки монетарных властей дорого обходятся экономике...

Прогнозируемый Всемирным Банком уровень инвестиций в 2023-24 будет недостаточен, чтобы вернуться на допандемийный тренд их роста. На более длительной перспективе экономисты предсказывают продолжающееся торможение почти во всех регионах, от 0,3% до 1,8% по сравнению с допандемийными темпами. Наконец, не предвидится и существенного роста прямых иностранных инвестиций.

Важнейший фактор глобального экономического роста, международная торговля, в последнюю декаду раз за разом не оправдывала завышенных ожиданий прогнозистов:

В конце прошлого десятилетия ситуация только усугублялась: у политиков возникла дурная мода вводить ограничения на межстрановую торговлю. На графике ниже для 2020 виден большой рост либерализующих мер — но он, очевидно, был связан со снятием критических ограничений на фоне пандемийного коллапса цепей поставок. Как только чрезвычайная ситуация сошла на нет, всё вернулось обратно к фрагментации и феодализации.

Всемирный Банк ожидает, что темп роста мировой торговли в 2022-30 упадет на 0,4% по сравнению с предыдущей декадой. Помимо политических тенденций, свою лепту внесет замедление глобального ВВП, инвестиций (это взаимно усиливающие друг друга вещи) и ослабление некоторых других структурных факторов.

Еще один важный фактор, который авторы прогноза упоминают вскользь — политическая стабильность. На графике ниже мы видим устойчивую деградацию политической обстановки для развивающихся стран, а также отдельно для ближневосточных экспортеров и импортеров нефти:

Стоит полагать, что и в развитых странах этот показатель просел: см. попытку переворота в США и участившиеся беспорядки по обе стороны Атлантики. Как минимум, эти тенденции могли повлиять на снижение инвестиционных настроений: политическая неопределенность не способствует долгосрочному вложению капитала. Особенно наглядно это видно на примере Ближнего Востока и Северной Африки: после 2009 рост инвестиций здесь практически прекратился, несмотря на восстановление нефтяных цен:

Если мы обратимся к региональным тенденциям, ключевую роль здесь играет динамика экономического роста в Китае. Раньше страна выступала локомотивом, обеспечивая 2-3%-ное ускорение темпов по сравнению с типичными значениями. В нынешней декаде этот фактор практически сойдет на нет:

В целом, торможение Китая объясняет 80% торможения темпов роста всей группы развивающихся стран.

В азиатско-тихоокеанском регионе влияние демографии на экономику выглядит особенно неблагоприятным, если мы будем учитывать отставание в уровне жизни от стран «первого мира». На графике ниже показан относительный уровень подушевого дохода в момент прохождения пика населения в трудоспособном возрасте. Мы можем видеть, что для таких стран, как Таиланд, Китай и Вьетнам, демографический дивиденд сошел на нет задолго до того, как они смогли приблизиться по уровню жизни к развитым странам:

Интенсивные факторы роста (т. е. инвестиции) здесь также продемонстрируют торможение, никак не компенсируя демографические проблемы. На графике ниже азиатско-тихоокеанский регион замедляется сильнее всего, хотя и с высокой базы. Инвестиции в Южной Америке (LAC) и, в меньшей степени, Южной Азии (SAR) ускорятся — но АТР занимает порядка 60% в общем объёме инвестиций развивающихся стран, и эти истории неспособны переломить глобальную ситуацию.

Экономисты также подсчитали требуемый уровень инвестиций в инфраструктуру для того, чтобы РФ (и Турция) смогли cократить вдвое разрыв с Португалией еврозоной. Инвестиции получаются огромными, порядка 9% ВВП:

Вы можете спросить: а где в этом прогнозе ИИ-революция? Справедливый вопрос — и авторы ответят, что они весьма скептично оценивают эффект от этих технологий. Здесь, на мой взгляд, Всемирный Банк чересчур консервативен. Возьмем тот же свежий анализ «Голдман Сакс» о влиянии ИИ на рынок труда, где прогнозируется 7%-ный прирост ВВП и автоматизация 18% ныне существующих трудовых задач. Этого может быть более чем достаточно, чтобы превратить «ползучие» двадцатые в «ревущие».

Уделив много внимания вопросу «кто виноват?» в будущем замедлении глобальной экономики, анализ Всемирного Банка даёт и рецепты «что делать?». Деликатно обходя стороной тему ИИ (ибо это угроза для рабочих мест), экономисты дают ряд рекомендаций для государственной политики, многие из которых будут справедливыми в абсолютно любой экономической ситуации. Мне же лично хочется подробнее остановиться на нескольких не совсем однозначных пунктах.

Во-первых, инвестиции в декарбонизацию. Безусловно, Всемирный Банк — организация, не чуждая политике, и было бы наивно ожидать от его анализа академически нейтрального, строго экономического взгляда. Но местами проклиматическая повестка начинает совсем расходиться с экономическим смыслом. Само по себе это не такая серьезная проблема — если объективно указывать в анализе на такие противоречия. Власти испокон веков принимают решения, полагаясь на самые разные приоритеты, помимо экономических. Увы, вместо этого мы порой видим в прогнозе попытки продавить «зеленые» идеи без попыток их критического осмысления.

Так, Всемирный Банк справедливо отмечает, что размер требуемых инвестиций в декарбонизацию очень велик. Вкупе со структурными трендами на торможение инвестиций это означает, что есть большой риск вытеснения «зелеными» инвестициями всех остальных, либо наоборот, недостаточный уровень проклиматических инвестиций. Вместо этого прогноз бравурно пишет, что это является не проблемой, а уникальной возможностью, и далее в радужных красках расписывает преимущества «устойчивых» инвестпроектов.

В радужных описаниях мелькают фразы вроде «высокий возврат на инвестиции» и «ускорение роста». Но эти категории взяты из экономики, и определяются они исключительно экономическими характеристиками проекта, а никак не энвиронментальными. Причем оптимизация экономических характеристик рано или поздно упирается в то, что энвиронментальными приходится жертвовать. Ни упоминанием этого факта, ни, тем более, рекомендациями по примирению этих двух конфликтующих целей авторы себя не утруждают.

Вместо этого у авторов прогнозов откуда-то берется положительный вклад в экономический рост от «зеленых» инвестиций. Теоретически, если экономика работает ниже потенциала, наращивание любых, даже самых непроизводительных инвестиций поднимет темп роста ВВП. Но в таких случаях уместно сравнивать эффект от «зеленых» инвестиций с эффектом от инвестиций в целом, без климатической привязки. Тем более этого ожидаешь увидеть в обзоре, посвященном долгосрочному потенциальному росту экономики.

Дальше — больше. Среди радужных преимуществ энергоперехода попадается следующее: ««Зеленые» инвестиции могут представлять собой важный мотор для создания рабочих мест, поскольку они, как правило, являются трудоинтенсивными». Тут уже хочется закатить глаза: эти же самые люди в соседнем разделе огорчаются, что рост производительности труда всё больше замедляется…

Но самая неоднозначная реакция возникает, когда видишь количественные оценки ущерба от изменения климата. Исследование фокусируется на ущербе от увеличения частоты климатических катастроф. И этот фактор в 2022-30 сократит потенциальный годовой рост мирового ВВП на… 0,1%. ВВП развивающихся стран — на аналогичную величину. Для сравнения, размер дополнительных проклиматических инвестиций Всемирный Банк оценивает в 8% ВВП/год для бедных стран, 5% для стран из нижней средней группы по доходам и порядка 1% — для верхней средней группы:

Безусловно, негативный экономический эффект от глобального потепления не исчерпывается одними только стихийными бедствиями. Но отсутствие системного анализа климатических рисков оставляет больше вопросов, чем даёт ответов. И выглядит особенно странно на фоне щедрых славословий проклиматическим инвестициям.

Обратимся к другим рекомендациям Всемирного Банка. Одной из них является стимулирование трудовой активности населения. Для этого предлагается, в частности, увеличивать участие женщин в рабочей силе — в первую очередь, в тех развивающихся странах, которые до сих пор слабо продвинулись по пути женской эмансипации. Мера, с которой трудно спорить — но у нее есть важные демографические последствия, которые стоит понимать:

Другое предложение звучит как «набор реформ, которые постепенно увеличивают коэффициент участия в рабочей силе в каждой 5-летней возрастной группе, начиная с 55-59 лет». В переводе на простой русский язык это повышение пенсионного возраста. Мера вполне рабочая — но, опять же, глядя на картинки из Франции, мы вполне можем понять, что и у нее есть свои издержки.

Картинки из Франции

Наконец, исследование приводит интересные факты, касающиеся издержек на трансграничную торговлю. По подсчетам авторов, среднее удорожание импортных товаров составляет почти 100%, т. е. их цена увеличивается в 2 раза. В первую очередь, за счет расходов на транспорт и логистику, а также нетарифных ограничений вроде требований к сертификации.

Между странами имеются большие различия по размеру этого удорожания. Экономисты отмечают, что, если бы странам с самым большим удорожанием удалось бы каким-то образом подтянуться к лидерам по низким издержкам, то торговые издержки в первой группе сократились бы в 2 раза:

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба