10 апреля 2023 General Invest | Совкомфлот

В 1 кв. 2023 г. компания опубликовала выборочные показатели за весь 2022 г., которые продемонстрировали высокие темпы роста в сравнении с 2021 г.

О компании

Совкомфлот (FLOT RX)– одна из ведущих в мире компаний по морской транспортировке сжиженного газа, нефти и нефтепродуктов, а также обслуживанию морской добычи углеводородов. Совкомфлот участвует в обслуживании крупных индустриальных проектов: «Сахалин-1», «Сахалин-2», «Варандей», «Приразломное», «Новый Порт», «Ямал СПГ», «Арктик СПГ 2», Tangguh (Индонезия). Компания владеет крупным флотом арктических челночных танкеров, а также является мировым лидером в сегменте ледокольных судов снабжения и обеспечения морских платформ.

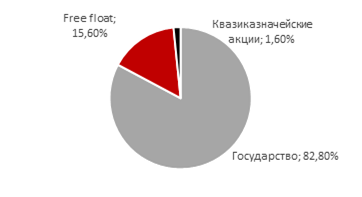

Структура акционерного капитала

Динамика FLOT RX за последние 12 мес.

Финансовые результаты

В 2021 г. компания показала слабые финансовые результаты (прибыль -79%) и отказалась от выплаты дивидендов. В течение большей части 2022 г. компания не публиковала результаты, но в конце года спешным образом опубликовала показатели за 9 мес. 2022 г., которые были на весьма высоком уровне, что заставило участников рынка сделать обоснованное предположение о том, что дивиденды за 2022 г. будут выплачены. В 1 кв. 2023 г. компания опубликовала выборочные показатели за весь 2022 г., которые продемонстрировали высокие темпы роста в сравнении с 2021 г.

Выручка: $1 889,2 млн (+22,6% г/г) ∙ EBITDA: $1 039,0 млн (+53,2% г/г);

Операционная прибыль: $577,8 млн (рост в 2,5 раза);

Прибыль за период: $385,2 млн (рост в 10,8 раз г/г);

Скорректированная прибыль: 20 360 млн руб. (рост в 4,4 раза г/г);

Чистый долг: $928,3 млн (-61% г/г);

Чистый долг / EBITDA 0,89х, против 3,51х на конец 2021 г. (Напомним, что по информации FT, в 2022 г. компания продала минимум 20 своих судов для снижения долговой нагрузки).

Дивиденды

Компания заявила о приверженности выплате дивидендов в размере не менее 50% от скорректированной чистой прибыли по МСФО. В случае выплаты 50% чистой прибыли дивиденды могут составить 4,28 руб., что по текущей цене соответствует дивдоходности около 7%. Но, учитывая, что государству принадлежит около 83% в Совкомфлоте, и, учитывая потребность государства в средствах, не исключено, что дивиденды могут быть и выше. В случае выплаты 100% прибыли дивиденды могут составить 8,56 руб на акцию (дивдоходность на уровне 14%). Такие ожидания являются краткосрочным драйвером роста акций FLOT.

Долгосрочные перспективы

Результаты текущего года могут оказаться даже лучше показателей за 2022 г., благодаря следующим факторам:

Рост ставок фрахта танкеров для перевозки нефти на 40% по сравнению со средними значениями 2022 года.

Компания решила свои проблемы со страхованием судов, а также с сертификацией у «дружественных» контрагентов, например, Индии, и, очевидно, наращивает объемы перевозок российской нефти и СПГ на альтернативных направлениях.

Компания также является бенефициаром ухода из России зарубежных судоходных компаний, что позволяет рассчитывать на увеличение доли рынка

Кроме того, Совкомфлот будет одним из бенефициаров увеличения грузооборота по Северному морскому пути (СМП), который является одним из приоритетных государственных инфраструктурных проектов.

Компания продала часть судов в 2021 г. в целях снижения долговой нагрузки, но потенциально может вновь расширить флот в рамках программы государственных субсидий на закупки флота для внешнеторговых операций, которая по информации источников Коммерсанта в правительстве, может распространиться до 2034 г. на 85 судов, большинство из которых — балкеры, в том числе Capesize (крупнейшие сухогрузные корабли). Ожидается, что банки выделят на эти цели более 150 млрд руб., из которых правительство субсидирует порядка 70 млрд руб., в том числе 24 млрд руб. — в ближайшие два года.

Риски

Усиление санкционного давления (аресты судов, вынужденная продажа судов, задержка с производством и сдачей в эксплуатацию новых судов)

Снижение стоимости фрахта в результате глобальной рецессии и снижения спроса на товары российского экспорта

Риски невыплаты дивидендов

Регуляторные риски

О компании

Совкомфлот (FLOT RX)– одна из ведущих в мире компаний по морской транспортировке сжиженного газа, нефти и нефтепродуктов, а также обслуживанию морской добычи углеводородов. Совкомфлот участвует в обслуживании крупных индустриальных проектов: «Сахалин-1», «Сахалин-2», «Варандей», «Приразломное», «Новый Порт», «Ямал СПГ», «Арктик СПГ 2», Tangguh (Индонезия). Компания владеет крупным флотом арктических челночных танкеров, а также является мировым лидером в сегменте ледокольных судов снабжения и обеспечения морских платформ.

Структура акционерного капитала

Динамика FLOT RX за последние 12 мес.

Финансовые результаты

В 2021 г. компания показала слабые финансовые результаты (прибыль -79%) и отказалась от выплаты дивидендов. В течение большей части 2022 г. компания не публиковала результаты, но в конце года спешным образом опубликовала показатели за 9 мес. 2022 г., которые были на весьма высоком уровне, что заставило участников рынка сделать обоснованное предположение о том, что дивиденды за 2022 г. будут выплачены. В 1 кв. 2023 г. компания опубликовала выборочные показатели за весь 2022 г., которые продемонстрировали высокие темпы роста в сравнении с 2021 г.

Выручка: $1 889,2 млн (+22,6% г/г) ∙ EBITDA: $1 039,0 млн (+53,2% г/г);

Операционная прибыль: $577,8 млн (рост в 2,5 раза);

Прибыль за период: $385,2 млн (рост в 10,8 раз г/г);

Скорректированная прибыль: 20 360 млн руб. (рост в 4,4 раза г/г);

Чистый долг: $928,3 млн (-61% г/г);

Чистый долг / EBITDA 0,89х, против 3,51х на конец 2021 г. (Напомним, что по информации FT, в 2022 г. компания продала минимум 20 своих судов для снижения долговой нагрузки).

Дивиденды

Компания заявила о приверженности выплате дивидендов в размере не менее 50% от скорректированной чистой прибыли по МСФО. В случае выплаты 50% чистой прибыли дивиденды могут составить 4,28 руб., что по текущей цене соответствует дивдоходности около 7%. Но, учитывая, что государству принадлежит около 83% в Совкомфлоте, и, учитывая потребность государства в средствах, не исключено, что дивиденды могут быть и выше. В случае выплаты 100% прибыли дивиденды могут составить 8,56 руб на акцию (дивдоходность на уровне 14%). Такие ожидания являются краткосрочным драйвером роста акций FLOT.

Долгосрочные перспективы

Результаты текущего года могут оказаться даже лучше показателей за 2022 г., благодаря следующим факторам:

Рост ставок фрахта танкеров для перевозки нефти на 40% по сравнению со средними значениями 2022 года.

Компания решила свои проблемы со страхованием судов, а также с сертификацией у «дружественных» контрагентов, например, Индии, и, очевидно, наращивает объемы перевозок российской нефти и СПГ на альтернативных направлениях.

Компания также является бенефициаром ухода из России зарубежных судоходных компаний, что позволяет рассчитывать на увеличение доли рынка

Кроме того, Совкомфлот будет одним из бенефициаров увеличения грузооборота по Северному морскому пути (СМП), который является одним из приоритетных государственных инфраструктурных проектов.

Компания продала часть судов в 2021 г. в целях снижения долговой нагрузки, но потенциально может вновь расширить флот в рамках программы государственных субсидий на закупки флота для внешнеторговых операций, которая по информации источников Коммерсанта в правительстве, может распространиться до 2034 г. на 85 судов, большинство из которых — балкеры, в том числе Capesize (крупнейшие сухогрузные корабли). Ожидается, что банки выделят на эти цели более 150 млрд руб., из которых правительство субсидирует порядка 70 млрд руб., в том числе 24 млрд руб. — в ближайшие два года.

Риски

Усиление санкционного давления (аресты судов, вынужденная продажа судов, задержка с производством и сдачей в эксплуатацию новых судов)

Снижение стоимости фрахта в результате глобальной рецессии и снижения спроса на товары российского экспорта

Риски невыплаты дивидендов

Регуляторные риски

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба