Да и на рынке она тоже никогда популярной не была

С 2012 по 2020 год количество ее акционеров не превышало 4 000 человек

И только в 2021 их кол-во выросло до 15 000 (последние доступные данные)

Почему компания не в топе популярности как ВУУУШ или ПОЗИТИВ?

Возможно, частные инвесторы пришедшие на рынок просто не знают, что АКРОН это один из крупнейших производителей удобрений в России и мире!

Почему не знают?

Да потому, что компания уже больше года работает в условиях жесткой информационной "самоизоляции"

Компания не ходит в гости к Smart-labу и Вредному инвестору

Последний отчет МСФО был выпущен по итогам 9 месяцев 2021 года!

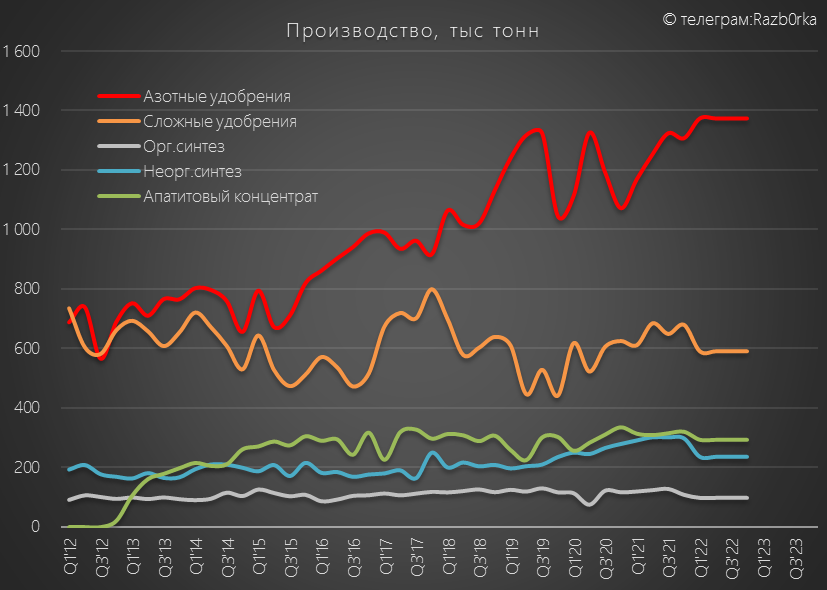

Все что мы знали о работе компании в 2022, то что производство выросло на 3%

Писал об этом в разборке операционных результатов

Данные продаж и цены реализации раскрыты не были, только объемы производства

В разборке я попробовал сделать прогноз выручки и прибыли компании

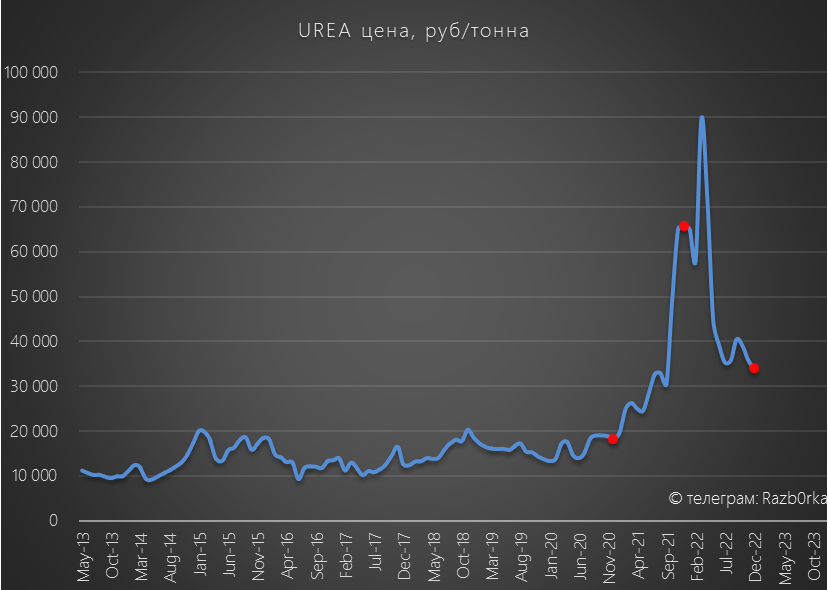

С учетом падения цен на газ и удобрения финансовые показатели 2п'22 должны были быть слабыми

По расчетам, получалось так что выручка и прибыль значительно снизилась

На сколько точен был этот прогноз?

У нас появился шанс проверить его и узнать лучше как отработала компания

Неожиданно АКРОН решил опубликовать РСБУ после годового перерыва!

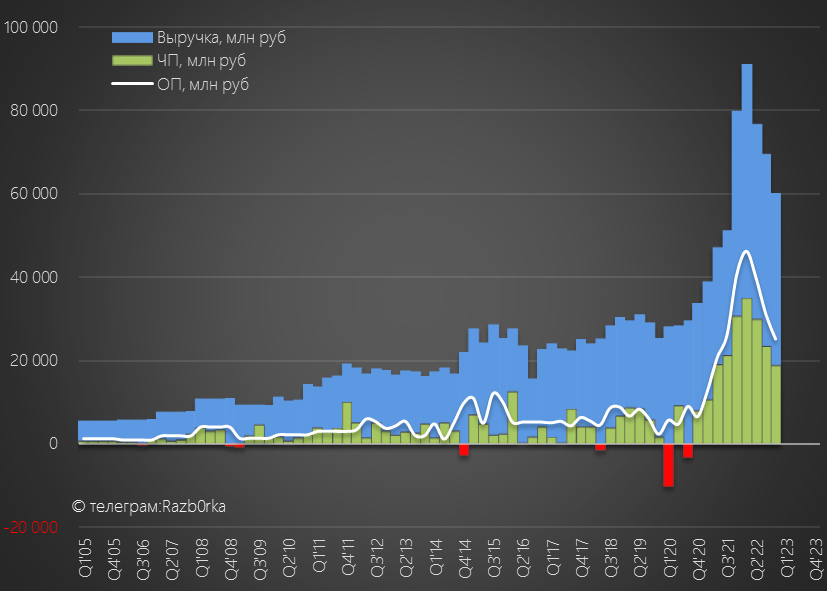

Выручка 180 млрд руб (+24%)

Себестоимость 60 млрд руб (+22%)

Коммерч.расходы 10 млрд руб (+114%)

Операц.прибыль 104 млрд руб (+21%)

Чистая прибыл 72 млрд руб (-13%)

При выручке +24% и операц.прибыли +21% чистая прибыль упала на -13%?

Давайте разбираться...

Для большей наглядности я реконструировал квартальные показатели выручки, операционной и чистой прибыли РСБУ с учетом рыночных цен на продукцию АКРОН

Вот что получилось...

Как я и прогнозировал, падение выручки и прибылей в 3-4кв произошло

Но такого сильного падения я не ожидал!!!

На графике ниже, сравнение моего прогноза выручки по МСФО и фактической выручки РСБУ из отчета

Очень большая разница...

Но, постойте!

У АКРОНА же есть еще сыночек ДОРОГОБУЖ результаты которого попадают в МСФО, но не попадают в РСБУ!

ДОРОГОБУЖ так же как и АКРОН раскрыл результаты РСБУ за 2022

Давайте добавим выручку РСБУ ДОРОГОБУЖ на график выручки РСБУ АКРОН!

Значительно лучше!

Как вы видите, до 3кв'22 сумма выручек АКРОН и ДОРОГОБУЖ были очень близки к цифрам МСФО!

Мой прогноз корректен для 1-2 квартала, и сильно завышен для 3-4 квартала 2022

Такая же картина с операц.прибылью АКРОН и ДОРОГОБУЖ по РСБУ в сравнении с прогнозом

Как объяснить такую большую разницу в прогнозе и факте РСБУ конца 2022 года?

Значительно более низкие цены продаж

Значительно более низкие физические объемы продаж

Какие-то изменения с внутригрупповыми продажами

Можно только гадать...

Вот к примеру какой значительный объем продаж ДОРОГОБУЖ проходил в 2021-2022 году внутри группы

Как этот объем потом отражается в МСФО очень сложно сказать...

Сумма операц.прибыли АКРОН и ДОРОГОБУЖ по РСБУ за 2022 составила 115 млрд руб или 3130 руб/акция

Похожая операц.прибыль должна была быть и в МСФО группы за 2022 год

Фантастический рост в начале года, вызванный кратным ростом цены на газ в Европе!

И сильное снижение прибыльности к концу года!

Текущие цены на газ уже почти в 10 раз меньше чем на пиках прошлого года

А цены на азотные удобрения снизились в 3 раза от пиков 2022

Какие цены на газ и удобрения будут в новом газовом сезоне 2023-2024?

Вопрос на миллиард...

Но давайте вернемся к РСБУ АКРОН!

Как вы помните, РСБУ по закону это источник выплаты дивидендов

Операционная прибыль АКРОН по РСБУ за 2022 составила 2800 руб/акция

Чистая прибыль РСБУ АКРОН в 2022 снизилась до 77 млрд руб или 1953 руб/акция

1 953 руб прибыли это и есть источник для выплаты потенциальных дивидендов

Почему график квартальной чистой прибыли отличается от операционной?

Из 71 млрд прибыли АКРОН 13.4 млрд руб были сформированы дивидендами ДОРОГОБУЖ (строка 2310)

Кроме того, на чистую прибыль отрицательно повлиял значительный убыток по прочим расходам в размере 28.9 млрд руб

Из них 22.8 млрд пришлось на убыток от погашения выкупленных ранее акций компании

Да-да, акций АКРОН в прошлом году стало на 10% меньше

Акции АКРОН товар дефицитный, в свободном обращении на рынке находится всего 5.17% акций

Все остальные принадлежат Вячеславу Кантору и доверенному менеджменту

Одной из задач менеджмента, является недопущение получения Кантором любых денежных средств от компании

В таких условиях вероятность дивидендов пока стремится к 0%

Оффшор Кантора «Редбрик Холдинг С.а.р.л.» (Redbrick Holding S.à r.l.) похоже даже не успел получить экстренные дивиденды, одобренные 25 февраля 2022

Как вы видите, 3 млрд руб дивидендов так и не были выплачены!

Куда направляет компания свой денежный поток в таких условиях?

Методично гасит долг и копит кэш на счетах

С учетом этих событий, баланс компании на конец 1кв'23 выглядит так

Как мне кажется, значительную часть из 17 млрд руб накопленного кэша придется отдать под "добровольный" windfall tax

Передышка в выплате дивидендов помогла восстановить обнуленный ранее капитал компании

Капитал РСБУ подрос до 3800 руб/акция, а активы до 6500 руб/акция

Активы МСФО по моим расчетам выросли до 8 000 - 9 000 руб/акция

Что в итоге?

Рекордный год по выручке и прибыли

Рекордный рост, а потом падение цен на газ и удобрения

Мажоритарий под санкциями, дивиденды маловероятны

Долг гасится, кэш копится

Акции компании уже 6 месяцев застыли у отметки 19 000 руб

Удивительная стабильность на фоне падения цен на удобрения

Удивительно высокая оценка бизнеса по сравнению с балансовой ценой

Удивительная высокая оценка бизнеса, который не платит дивиденды

Даже если АКРОН выплатит 100% прибыли РСБУ, див.доходность за 2022 год составит всего 10%

Какова справедливая цена акции?

На мой взгляд, учитывая все риски это район 10-12 тыс руб

Какие новости были от компании в последнее время?

По графику идет строительство калийного рудника в Пермском крае

В ДОРОГОБУЖ запущен новый агрегат азотной кислоты на 135 тыс тонн

Не смотря на текущие трудности компания продолжает работать и развиваться

Надеюсь, что в этом году компания будет более открыта к рынку и своим акционерам и будет публиковать квартальные результаты

С 2012 по 2020 год количество ее акционеров не превышало 4 000 человек

И только в 2021 их кол-во выросло до 15 000 (последние доступные данные)

Почему компания не в топе популярности как ВУУУШ или ПОЗИТИВ?

Возможно, частные инвесторы пришедшие на рынок просто не знают, что АКРОН это один из крупнейших производителей удобрений в России и мире!

Почему не знают?

Да потому, что компания уже больше года работает в условиях жесткой информационной "самоизоляции"

Компания не ходит в гости к Smart-labу и Вредному инвестору

Последний отчет МСФО был выпущен по итогам 9 месяцев 2021 года!

Все что мы знали о работе компании в 2022, то что производство выросло на 3%

Писал об этом в разборке операционных результатов

Данные продаж и цены реализации раскрыты не были, только объемы производства

В разборке я попробовал сделать прогноз выручки и прибыли компании

С учетом падения цен на газ и удобрения финансовые показатели 2п'22 должны были быть слабыми

По расчетам, получалось так что выручка и прибыль значительно снизилась

На сколько точен был этот прогноз?

У нас появился шанс проверить его и узнать лучше как отработала компания

Неожиданно АКРОН решил опубликовать РСБУ после годового перерыва!

Выручка 180 млрд руб (+24%)

Себестоимость 60 млрд руб (+22%)

Коммерч.расходы 10 млрд руб (+114%)

Операц.прибыль 104 млрд руб (+21%)

Чистая прибыл 72 млрд руб (-13%)

При выручке +24% и операц.прибыли +21% чистая прибыль упала на -13%?

Давайте разбираться...

Для большей наглядности я реконструировал квартальные показатели выручки, операционной и чистой прибыли РСБУ с учетом рыночных цен на продукцию АКРОН

Вот что получилось...

Как я и прогнозировал, падение выручки и прибылей в 3-4кв произошло

Но такого сильного падения я не ожидал!!!

На графике ниже, сравнение моего прогноза выручки по МСФО и фактической выручки РСБУ из отчета

Очень большая разница...

Но, постойте!

У АКРОНА же есть еще сыночек ДОРОГОБУЖ результаты которого попадают в МСФО, но не попадают в РСБУ!

ДОРОГОБУЖ так же как и АКРОН раскрыл результаты РСБУ за 2022

Давайте добавим выручку РСБУ ДОРОГОБУЖ на график выручки РСБУ АКРОН!

Значительно лучше!

Как вы видите, до 3кв'22 сумма выручек АКРОН и ДОРОГОБУЖ были очень близки к цифрам МСФО!

Мой прогноз корректен для 1-2 квартала, и сильно завышен для 3-4 квартала 2022

Такая же картина с операц.прибылью АКРОН и ДОРОГОБУЖ по РСБУ в сравнении с прогнозом

Как объяснить такую большую разницу в прогнозе и факте РСБУ конца 2022 года?

Значительно более низкие цены продаж

Значительно более низкие физические объемы продаж

Какие-то изменения с внутригрупповыми продажами

Можно только гадать...

Вот к примеру какой значительный объем продаж ДОРОГОБУЖ проходил в 2021-2022 году внутри группы

Как этот объем потом отражается в МСФО очень сложно сказать...

Сумма операц.прибыли АКРОН и ДОРОГОБУЖ по РСБУ за 2022 составила 115 млрд руб или 3130 руб/акция

Похожая операц.прибыль должна была быть и в МСФО группы за 2022 год

Фантастический рост в начале года, вызванный кратным ростом цены на газ в Европе!

И сильное снижение прибыльности к концу года!

Текущие цены на газ уже почти в 10 раз меньше чем на пиках прошлого года

А цены на азотные удобрения снизились в 3 раза от пиков 2022

Какие цены на газ и удобрения будут в новом газовом сезоне 2023-2024?

Вопрос на миллиард...

Но давайте вернемся к РСБУ АКРОН!

Как вы помните, РСБУ по закону это источник выплаты дивидендов

Операционная прибыль АКРОН по РСБУ за 2022 составила 2800 руб/акция

Чистая прибыль РСБУ АКРОН в 2022 снизилась до 77 млрд руб или 1953 руб/акция

1 953 руб прибыли это и есть источник для выплаты потенциальных дивидендов

Почему график квартальной чистой прибыли отличается от операционной?

Из 71 млрд прибыли АКРОН 13.4 млрд руб были сформированы дивидендами ДОРОГОБУЖ (строка 2310)

Кроме того, на чистую прибыль отрицательно повлиял значительный убыток по прочим расходам в размере 28.9 млрд руб

Из них 22.8 млрд пришлось на убыток от погашения выкупленных ранее акций компании

Да-да, акций АКРОН в прошлом году стало на 10% меньше

Акции АКРОН товар дефицитный, в свободном обращении на рынке находится всего 5.17% акций

Все остальные принадлежат Вячеславу Кантору и доверенному менеджменту

Одной из задач менеджмента, является недопущение получения Кантором любых денежных средств от компании

В таких условиях вероятность дивидендов пока стремится к 0%

Оффшор Кантора «Редбрик Холдинг С.а.р.л.» (Redbrick Holding S.à r.l.) похоже даже не успел получить экстренные дивиденды, одобренные 25 февраля 2022

Как вы видите, 3 млрд руб дивидендов так и не были выплачены!

Куда направляет компания свой денежный поток в таких условиях?

Методично гасит долг и копит кэш на счетах

С учетом этих событий, баланс компании на конец 1кв'23 выглядит так

Как мне кажется, значительную часть из 17 млрд руб накопленного кэша придется отдать под "добровольный" windfall tax

Передышка в выплате дивидендов помогла восстановить обнуленный ранее капитал компании

Капитал РСБУ подрос до 3800 руб/акция, а активы до 6500 руб/акция

Активы МСФО по моим расчетам выросли до 8 000 - 9 000 руб/акция

Что в итоге?

Рекордный год по выручке и прибыли

Рекордный рост, а потом падение цен на газ и удобрения

Мажоритарий под санкциями, дивиденды маловероятны

Долг гасится, кэш копится

Акции компании уже 6 месяцев застыли у отметки 19 000 руб

Удивительная стабильность на фоне падения цен на удобрения

Удивительно высокая оценка бизнеса по сравнению с балансовой ценой

Удивительная высокая оценка бизнеса, который не платит дивиденды

Даже если АКРОН выплатит 100% прибыли РСБУ, див.доходность за 2022 год составит всего 10%

Какова справедливая цена акции?

На мой взгляд, учитывая все риски это район 10-12 тыс руб

Какие новости были от компании в последнее время?

По графику идет строительство калийного рудника в Пермском крае

В ДОРОГОБУЖ запущен новый агрегат азотной кислоты на 135 тыс тонн

Не смотря на текущие трудности компания продолжает работать и развиваться

Надеюсь, что в этом году компания будет более открыта к рынку и своим акционерам и будет публиковать квартальные результаты

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба