По результатам 4 квартала совокупная выручка АФК «Система» увеличилась на 18% г/г и составила 254,5 млрд руб. Среди портфельных компаний лидерами по темпам роста стали «Степь» (+63% г/г) и «Медси» (+18% г/г). «Биннофарм» показала рост выручки на 5% г/г, «МТС» – на 2% г/г. Показатель скорр. OIBDA за отчетный квартал вырос на 16% г/г до 79,9 млрд руб. Операционная прибыль и чистая прибыль в доле АФК сократились на 28% г/г и 33% г/г соответственно.

Годовые результаты в целом схожи с результатами 4 квартала: рост выручки составил 18% г/г, рост скорр. OIBDA – 17% г/г, рост чистой прибыли в доле АФК – 16% г/г. Для многих портфельных компаний 2022 год выдался сложным, по разным причинам, и на этом фоне основной вклад в общие показатели внесла консолидация результатов Группы «Эталон», а также покупка активов «ЮИТ».

Отдельное внимание стоит уделить долговой нагрузке АФК, которая и ранее была высокая, а в 2022 году еще выросла, так как большинство компаний привлекали дополнительные средства в банках или через выпуск облигаций. Чистые финансовые обязательства корпоративного центра составляют 245,2 млрд руб. на конец года по сравнению с 211,1 млрд руб. на конец 2021 года. Чистые консолидированные финансовые обязательства находятся на уровне 946,9 млрд руб. по сравнению с 790 млрд руб. на конец 2021 года. Интересно, что в начале марта АФК отказалась покупать долю в Melon Fashion Group, владеющую современными брендами одежды. Предполагалось, что для сделки потребуется заемный капитал, но видимо менеджмент решил, что выгоды от приобретения не перекроют минусов роста долговой нагрузки.

Наши ожидания по дивидендам АФК «Система» остаются неизменными. Наиболее вероятны минимальные выплаты 0,52 руб. на акцию в соответствии с дивполитикой, что предполагает дивдоходность около 3,5% в текущих ценах. В принципе АФК никогда не относилась к разряду дивидендных бумаг, и выплаты не были определяющим фактором ее инвестиционного кейса. В теории, компания могла бы увеличить выплаты, распределив дополнительно 10% от годового прироста скорр. OIBDA, но сделать это не позволяет коэффициент чистый долг/скорр. OIBDA, который находится выше целевого уровня 3,0х.

Будущие перспективы АФК напрямую зависят от эффективности управления портфельными активами и наличия возможностей для их монетизации, но по факту сейчас эти возможности ограничены. В пресс-релизе приводятся слова президента компании Тагира Ситдекова: «даже в это непростое время мы продолжим реализацию стратегии, направленной на повышение эффективности своей инвестиционной деятельности и развитие портфельных компаний». Собственно, из формулировки стратегии исчезло слово «монетизация». Понятно, что в текущих условиях нет смысла замахиваться на несбыточное, нужно хотя бы сохранить то, что имеем, и по возможности избежать проблем.

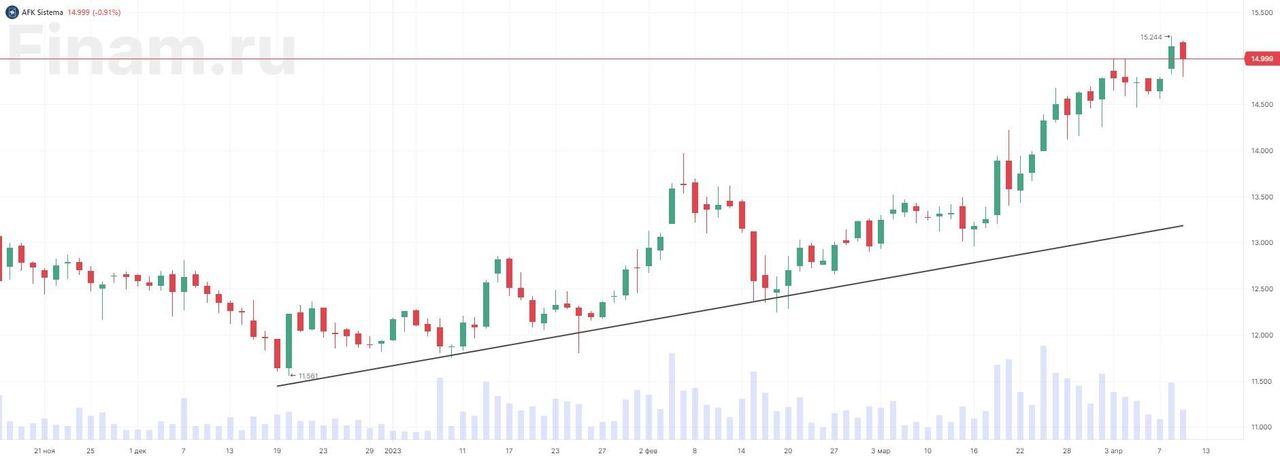

Мы не видим специфических драйверов, которые помогли бы акциям обогнать рынок в ближайшие несколько месяцев, поэтому прогнозируем, что акции будут двигаться вместе с широким рынком. За 5 месяцев с момента выпуска нашей идеи акции принесли доходность почти 15% как и индекс МосБиржи. Мы сохраняем по акциям рейтинг «на уровне рынка», в ближайшее время маловероятно, что появятся факторы, которые могут послужить поводом к повышению рейтинга. Долгосрочному инвестору акции могут быть интересны, так как потенциал к раскрытию стоимости портфельных компаний есть, и он может впоследствии реализоваться.

Годовые результаты в целом схожи с результатами 4 квартала: рост выручки составил 18% г/г, рост скорр. OIBDA – 17% г/г, рост чистой прибыли в доле АФК – 16% г/г. Для многих портфельных компаний 2022 год выдался сложным, по разным причинам, и на этом фоне основной вклад в общие показатели внесла консолидация результатов Группы «Эталон», а также покупка активов «ЮИТ».

Отдельное внимание стоит уделить долговой нагрузке АФК, которая и ранее была высокая, а в 2022 году еще выросла, так как большинство компаний привлекали дополнительные средства в банках или через выпуск облигаций. Чистые финансовые обязательства корпоративного центра составляют 245,2 млрд руб. на конец года по сравнению с 211,1 млрд руб. на конец 2021 года. Чистые консолидированные финансовые обязательства находятся на уровне 946,9 млрд руб. по сравнению с 790 млрд руб. на конец 2021 года. Интересно, что в начале марта АФК отказалась покупать долю в Melon Fashion Group, владеющую современными брендами одежды. Предполагалось, что для сделки потребуется заемный капитал, но видимо менеджмент решил, что выгоды от приобретения не перекроют минусов роста долговой нагрузки.

Наши ожидания по дивидендам АФК «Система» остаются неизменными. Наиболее вероятны минимальные выплаты 0,52 руб. на акцию в соответствии с дивполитикой, что предполагает дивдоходность около 3,5% в текущих ценах. В принципе АФК никогда не относилась к разряду дивидендных бумаг, и выплаты не были определяющим фактором ее инвестиционного кейса. В теории, компания могла бы увеличить выплаты, распределив дополнительно 10% от годового прироста скорр. OIBDA, но сделать это не позволяет коэффициент чистый долг/скорр. OIBDA, который находится выше целевого уровня 3,0х.

Будущие перспективы АФК напрямую зависят от эффективности управления портфельными активами и наличия возможностей для их монетизации, но по факту сейчас эти возможности ограничены. В пресс-релизе приводятся слова президента компании Тагира Ситдекова: «даже в это непростое время мы продолжим реализацию стратегии, направленной на повышение эффективности своей инвестиционной деятельности и развитие портфельных компаний». Собственно, из формулировки стратегии исчезло слово «монетизация». Понятно, что в текущих условиях нет смысла замахиваться на несбыточное, нужно хотя бы сохранить то, что имеем, и по возможности избежать проблем.

Мы не видим специфических драйверов, которые помогли бы акциям обогнать рынок в ближайшие несколько месяцев, поэтому прогнозируем, что акции будут двигаться вместе с широким рынком. За 5 месяцев с момента выпуска нашей идеи акции принесли доходность почти 15% как и индекс МосБиржи. Мы сохраняем по акциям рейтинг «на уровне рынка», в ближайшее время маловероятно, что появятся факторы, которые могут послужить поводом к повышению рейтинга. Долгосрочному инвестору акции могут быть интересны, так как потенциал к раскрытию стоимости портфельных компаний есть, и он может впоследствии реализоваться.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба