12 апреля 2023 БКС Экспресс | ОФЗ

ЦБ РФ опубликовал данные по российскому долговому рынку за 2022 г. Выделим главные тенденции.

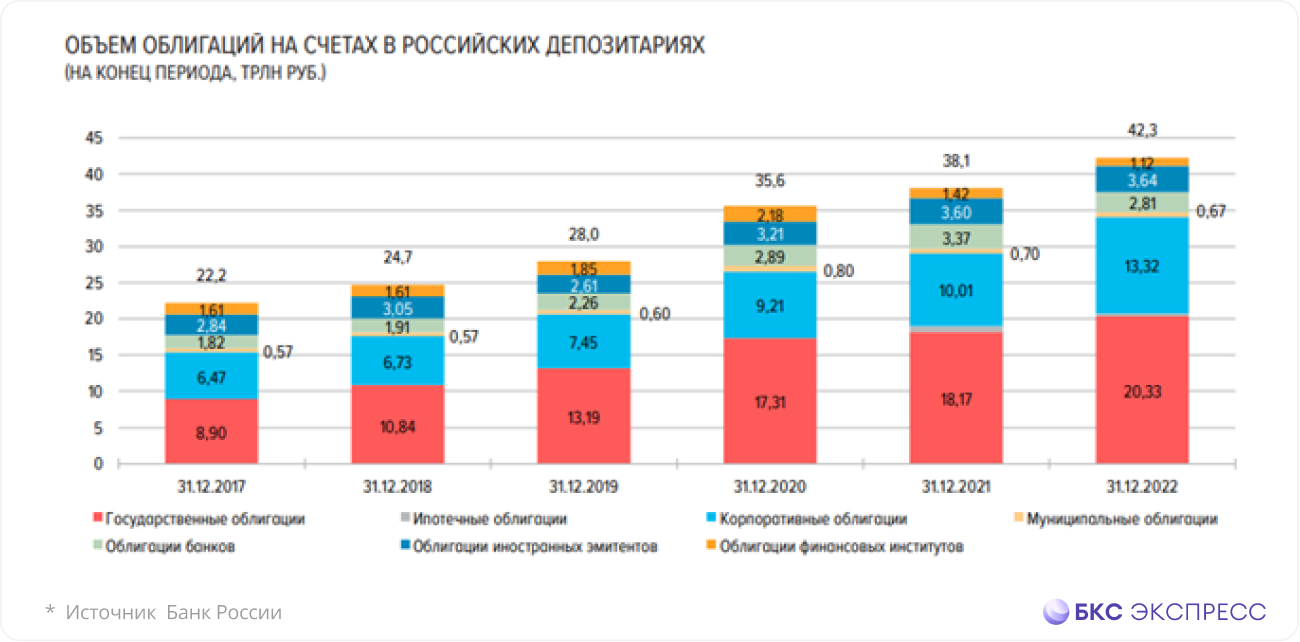

Гособлигации

• Зависимость от внутренних факторов

После того, как нерезиденты покинули российский долговой рынок, доходность ОФЗ стала зависеть только от внутренних факторов: денежно-кредитной политики, бюджетной политики и настроений внутренних инвесторов.

Доходности госбумаг стали более чутко реагировать на выход еженедельной статистики по индексу потребительских цен, на изменение инфляционных ожиданий, а также текущую и ожидаемую бюджетную политику и спрос российских инвесторов на рублевые активы.

• Участники торгов

В структуре торгов выросла доля некредитных финансовых организаций (НФО) и физлиц. Основными продавцами ОФЗ на вторичных торгах выступали банки, брокеры и управляющие компании, а основными покупателями – НПФ, страховые и государственные финансовые институты (небанки).

На первичных размещениях ОФЗ, проводимых в виде аукционов, ключевыми покупателями выступали банки.

• Обороты

После ухода нерезидентов рынок стал менее ликвидным: если в январе – феврале среднедневной объем торгов ОФЗ на Московской Бирже составлял 85 млрд руб. (в том числе 35 млрд руб. в основном режиме), после февраля этот показатель снизился до 31 млрд руб. (18 млрд руб. в основном режиме).

• Аукционы Минфина

Основной объем размещений пришелся на ноябрь – декабрь, в результате Минфину России удалось разместить ОФЗ на 3,3 трлн руб. За вычетом погашений, объем заимствований составил 2,1 трлн руб. и в значительной мере обеспечил финансирование дефицита бюджета на 2,9 трлн руб.

Ожидания роста бюджетных расходов и, как следствие, заимствований Минфина России заметно влияют на конъюнктуру рынка ОФЗ.

Привлечь рекордный объем средств за два месяца Минфин России смог во многом благодаря размещению серий облигаций с переменным купоном — ОФЗ-ПК (флоатеров). Основными их покупателями стали коммерческие банки.

- Плюсы флоатеров для банков

Банки, являясь крупнейшими инвесторами в ОФЗ, имели ограниченные возможности для покупок большого объема облигаций с фиксированным купоном — ОФЗ-ПД, что за короткое время привело бы к значительному увеличению процентного риска их портфелей. Вложения в ОФЗ-ПК представляют интерес для банков, так как флоатеры помогают управлять процентным риском банка, снижая чувствительность доходов к динамике ставок денежного рынка.

Также покупки флоатеров позволяют банкам улучшить нормативы ликвидности. Кроме того, эти активы имеют нулевой вес при расчете нормативов достаточности капитала и могут использоваться в качестве обеспечения для операций рефинансирования.

- Плюсы и минусы флоатеров для Минфина

Для Министерства финансов размещение больших объемов ОФЗ-ПК будет вести к росту чувствительности расходов бюджета, к экономическому циклу и динамике инфляции. Ранее Минфин России неоднократно заявлял о нежелании наращивать долю ОФЗ-ПК, которая к концу 2022 г. превысила 38%.

Но интерес банков к флоатерам позволяет привлекать значительный объем средств, не оказывая существенного влияния на уровень доходностей.

Корпоративные бонды

Рынок корпоративных облигаций по итогам 2022 г. продемонстрировал уверенный рост: его объем (во всех валютах) увеличился на треть, до 13,3 трлн руб.

Объем облигаций в рублях вырос на 21%, до 11,2 трлн руб. В то же время снизился объем облигаций банков и финансовых институтов за счет уменьшения объемов размещений: восстановление рынка традиционно началось с корпоративных эмитентов высокого качества, банки и финансовые институты стали выходить на рынок ближе к концу года.

• Участники торгов

Ключевыми покупателями корпоративных облигаций являются банки, а банковские облигации пользуются спросом у населения и НПФ.

• Валютные размещения

Новшеством года стало размещение замещающих облигаций в валюте. Помимо замещающих облигаций, российские компании начали привлекать финансирование в юанях через выпуск облигаций на Московской Бирже. Основной объем размещений пришелся на IV квартал, всего в 2022 г. было размещено облигаций в юанях почти на 600 млрд руб. в рублевом эквиваленте. В целом объем облигаций в валюте на российском рынке вырос на 1,2 трлн рублей в рублевом эквиваленте.

• Спреды

Кредитные спреды (разница в доходности к безрисковой кривой ОФЗ) резко выросли на фоне обострения геополитической ситуации в феврале – марте, а затем в сентябре.

Повышенные спреды к ОФЗ для заемщиков из более низких рейтинговых категорий приводили к росту стоимости заимствований, что дополнительно осложняло размещения этих компаний.

• Новая тенденция

Одной из заметных тенденций 2022 г. стал рост размещений облигаций высокого кредитного качества — первого эшелона. Помимо традиционного падения спроса на облигации, более низкого кредитного качества в периоды рыночной волатильности, на общем снижении спроса на облигации сказались закрытие корпоративной отчетности, невозможность оценить и спрогнозировать кредитные риски и опасения возможного ухудшения кредитного качества. В такой ситуации инвесторы предпочитали приобретать выпуски более знакомых и понятных им эмитентов, избегая компаний, в кредитном качестве которых они не уверены.

Взгляд БКС

Учитывая, что степень прозрачности корпоративной отчетности в 2023 г. остается низкой, инвесторы будут продолжать выбирать известные компании с высокими рейтингами. Сейчас доходности по ОФЗ могут приносить до 10% годовых. В соотношении риск-доходность следующие ликвидные корпоративные выпуски выглядят интересно:

• СамолетP11, валюта руб, доходность 12,9% годовых, с офертой 11.02.2025 г., кредитный рейтинг A-(RU)

• ГТЛК 1P-04, валюта руб., доходность 12,8% годовых, с офертой в 14.04.2026 г., кредитный рейтинг АА-(RU)

• ЛСР БО 1P7, валюта руб., доходность 11,9% годовых, с погашением 11.09.2026 г., кредитный рейтинг А(RU)

Гособлигации

• Зависимость от внутренних факторов

После того, как нерезиденты покинули российский долговой рынок, доходность ОФЗ стала зависеть только от внутренних факторов: денежно-кредитной политики, бюджетной политики и настроений внутренних инвесторов.

Доходности госбумаг стали более чутко реагировать на выход еженедельной статистики по индексу потребительских цен, на изменение инфляционных ожиданий, а также текущую и ожидаемую бюджетную политику и спрос российских инвесторов на рублевые активы.

• Участники торгов

В структуре торгов выросла доля некредитных финансовых организаций (НФО) и физлиц. Основными продавцами ОФЗ на вторичных торгах выступали банки, брокеры и управляющие компании, а основными покупателями – НПФ, страховые и государственные финансовые институты (небанки).

На первичных размещениях ОФЗ, проводимых в виде аукционов, ключевыми покупателями выступали банки.

• Обороты

После ухода нерезидентов рынок стал менее ликвидным: если в январе – феврале среднедневной объем торгов ОФЗ на Московской Бирже составлял 85 млрд руб. (в том числе 35 млрд руб. в основном режиме), после февраля этот показатель снизился до 31 млрд руб. (18 млрд руб. в основном режиме).

• Аукционы Минфина

Основной объем размещений пришелся на ноябрь – декабрь, в результате Минфину России удалось разместить ОФЗ на 3,3 трлн руб. За вычетом погашений, объем заимствований составил 2,1 трлн руб. и в значительной мере обеспечил финансирование дефицита бюджета на 2,9 трлн руб.

Ожидания роста бюджетных расходов и, как следствие, заимствований Минфина России заметно влияют на конъюнктуру рынка ОФЗ.

Привлечь рекордный объем средств за два месяца Минфин России смог во многом благодаря размещению серий облигаций с переменным купоном — ОФЗ-ПК (флоатеров). Основными их покупателями стали коммерческие банки.

- Плюсы флоатеров для банков

Банки, являясь крупнейшими инвесторами в ОФЗ, имели ограниченные возможности для покупок большого объема облигаций с фиксированным купоном — ОФЗ-ПД, что за короткое время привело бы к значительному увеличению процентного риска их портфелей. Вложения в ОФЗ-ПК представляют интерес для банков, так как флоатеры помогают управлять процентным риском банка, снижая чувствительность доходов к динамике ставок денежного рынка.

Также покупки флоатеров позволяют банкам улучшить нормативы ликвидности. Кроме того, эти активы имеют нулевой вес при расчете нормативов достаточности капитала и могут использоваться в качестве обеспечения для операций рефинансирования.

- Плюсы и минусы флоатеров для Минфина

Для Министерства финансов размещение больших объемов ОФЗ-ПК будет вести к росту чувствительности расходов бюджета, к экономическому циклу и динамике инфляции. Ранее Минфин России неоднократно заявлял о нежелании наращивать долю ОФЗ-ПК, которая к концу 2022 г. превысила 38%.

Но интерес банков к флоатерам позволяет привлекать значительный объем средств, не оказывая существенного влияния на уровень доходностей.

Корпоративные бонды

Рынок корпоративных облигаций по итогам 2022 г. продемонстрировал уверенный рост: его объем (во всех валютах) увеличился на треть, до 13,3 трлн руб.

Объем облигаций в рублях вырос на 21%, до 11,2 трлн руб. В то же время снизился объем облигаций банков и финансовых институтов за счет уменьшения объемов размещений: восстановление рынка традиционно началось с корпоративных эмитентов высокого качества, банки и финансовые институты стали выходить на рынок ближе к концу года.

• Участники торгов

Ключевыми покупателями корпоративных облигаций являются банки, а банковские облигации пользуются спросом у населения и НПФ.

• Валютные размещения

Новшеством года стало размещение замещающих облигаций в валюте. Помимо замещающих облигаций, российские компании начали привлекать финансирование в юанях через выпуск облигаций на Московской Бирже. Основной объем размещений пришелся на IV квартал, всего в 2022 г. было размещено облигаций в юанях почти на 600 млрд руб. в рублевом эквиваленте. В целом объем облигаций в валюте на российском рынке вырос на 1,2 трлн рублей в рублевом эквиваленте.

• Спреды

Кредитные спреды (разница в доходности к безрисковой кривой ОФЗ) резко выросли на фоне обострения геополитической ситуации в феврале – марте, а затем в сентябре.

Повышенные спреды к ОФЗ для заемщиков из более низких рейтинговых категорий приводили к росту стоимости заимствований, что дополнительно осложняло размещения этих компаний.

• Новая тенденция

Одной из заметных тенденций 2022 г. стал рост размещений облигаций высокого кредитного качества — первого эшелона. Помимо традиционного падения спроса на облигации, более низкого кредитного качества в периоды рыночной волатильности, на общем снижении спроса на облигации сказались закрытие корпоративной отчетности, невозможность оценить и спрогнозировать кредитные риски и опасения возможного ухудшения кредитного качества. В такой ситуации инвесторы предпочитали приобретать выпуски более знакомых и понятных им эмитентов, избегая компаний, в кредитном качестве которых они не уверены.

Взгляд БКС

Учитывая, что степень прозрачности корпоративной отчетности в 2023 г. остается низкой, инвесторы будут продолжать выбирать известные компании с высокими рейтингами. Сейчас доходности по ОФЗ могут приносить до 10% годовых. В соотношении риск-доходность следующие ликвидные корпоративные выпуски выглядят интересно:

• СамолетP11, валюта руб, доходность 12,9% годовых, с офертой 11.02.2025 г., кредитный рейтинг A-(RU)

• ГТЛК 1P-04, валюта руб., доходность 12,8% годовых, с офертой в 14.04.2026 г., кредитный рейтинг АА-(RU)

• ЛСР БО 1P7, валюта руб., доходность 11,9% годовых, с погашением 11.09.2026 г., кредитный рейтинг А(RU)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба