Прошлый раз разбирал отчет СБЕР за Февраль 8 марта

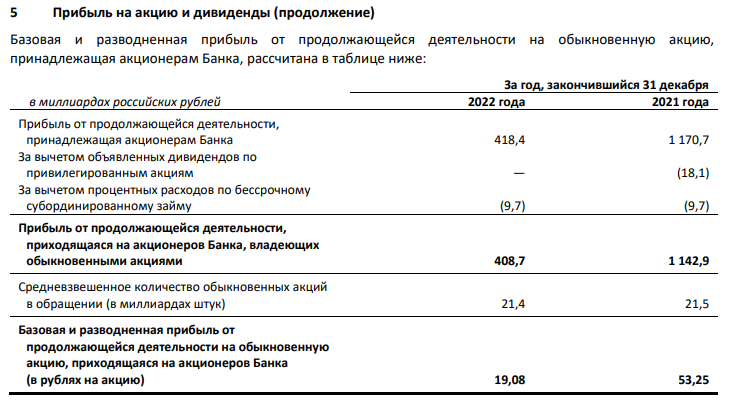

Обращал внимание читателей на то, что в отчете МСФО за 2022 год СБЕР сделал расчет прибыли на акцию не от чистой прибыли, а от прибыли от продолжающейся деятельности

Прибыль от продолжающейся деятельности составила 408.7 млрд руб

А прибыль на акцию за 2022 год составила не 12.4 руб, а 19.08 руб

Писал о том, что возможно расчет дивидендов будет делаться исходя из этой прибыли

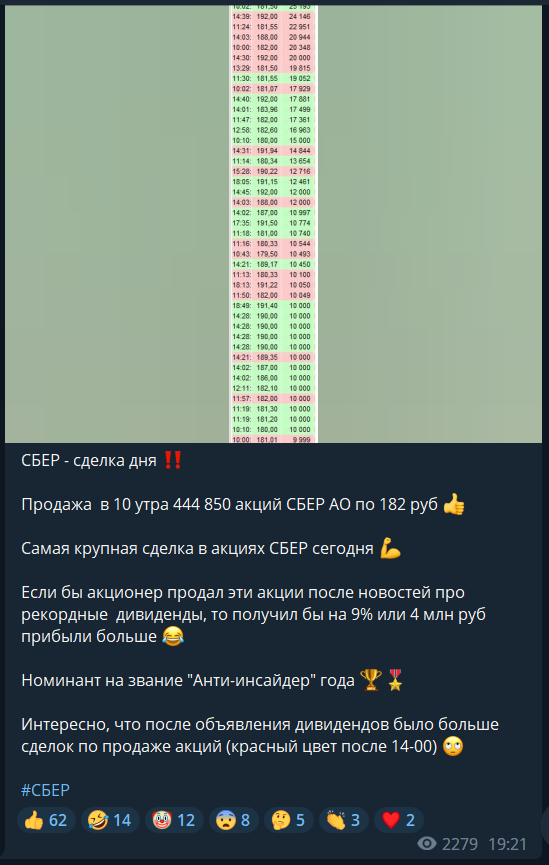

17 марта, через день после встречи Германа Грефа и Владимира Владимировича, СБЕР рекомендовал выплатить 565 млрд руб или 25 руб/акция дивидендов!

Дивиденд оказался в 4 раза выше чем расчетный дивиденд по стандартным 50% прибыли МСФО!

Акции выросли на новостях в тот день на 9%!

Причем что интересно, в этот день прямо с открытия рынка была сделана крупнейшая в тот день сделка по продаже акций СБЕР по 182 руб

ГОСА СБЕР на котором должны быть одобрены дивиденды состоится 21 апреля

Не берусь судить какова вероятность что они будут одобрены или не одобрены

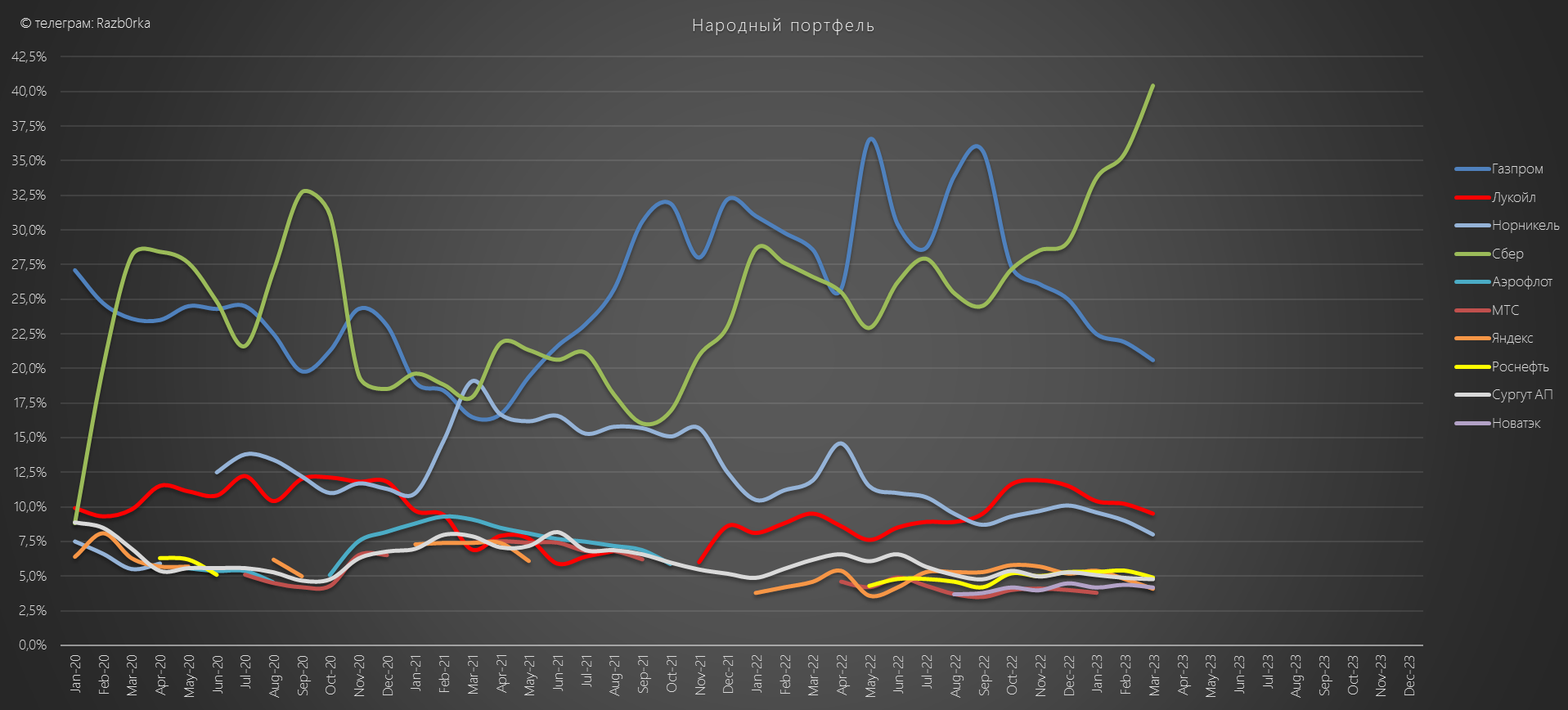

Напомню, что на конец 2021 года 44.4% акций СБЕР принадлежали нерезидентам

А на частных российских инвесторов приходилось всего 4%!

При этом, доля СБЕР в народном портфеле на МОСБИРЖЕ выросла до 40%!!!

Не знаю как Вам, но мне такой аномальный рост популярности СБЕР не по душе

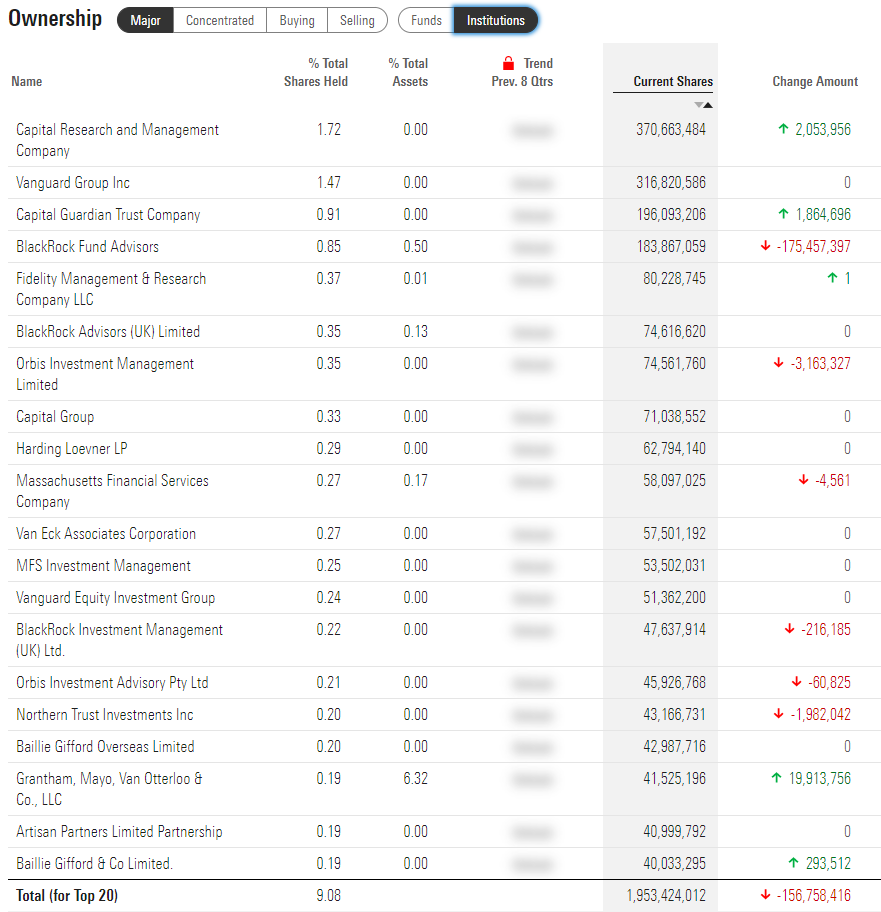

ТОП-20 крупнейших западных фондов по данным Morningstar на 31 марта 2023 года владели около 9% акций СБЕР

Для сравнения данные на момент начала СВО 25 февраля 2022

Крупнейшие западные фонды за прошедший год даже увеличили свои позиции в СБЕР выкупив доли у мелких игроков!

Если доля нерезидентов остается по прежнему в районе 44%, выходит так что 250 млрд руб из 565 млрд руб дивидендов СБЕР лягут на Счета С в Агентство по страхованию вкладов!

С такого ракурса выглядит не очень логичным забирать драгоценный капитал у СБЕР и "морозить" его в АСВ на неопределенный срок

Или ЦБ прогнозирует, что АСВ потребуются эти деньги для каких-то целей?

На минуточку, 250 млрд руб капитала СБЕР это +2.5 трлн руб дополнительных кредитов для экономики страны и дополнительные 50-60 млрд руб прибыли СБЕР за 2023 год!

На долю частных инвесторов придется всего 21 млрд руб дивидендов СБЕР

Это сопоставимо с дневным объемом торгов обыкновенных акций СБЕР

Давайте переходит к отчетности за Март...

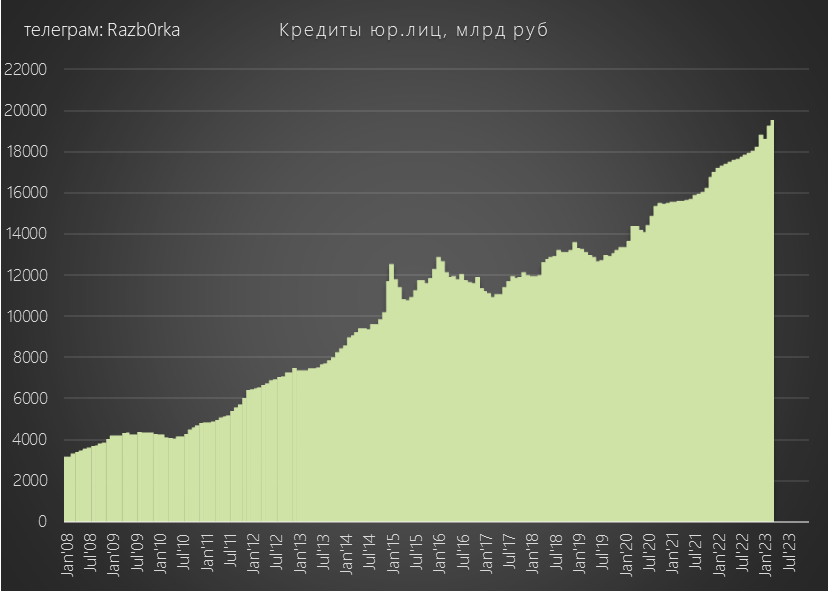

По традиции начнем с кредитного портфеля - главного топлива для прибыли

Кредитный портфель юрлиц вырос на 1.6% до 19.5 трлн руб

Замечу, что рост замедлился почти в 2 раза по сравнению с Февралем'23

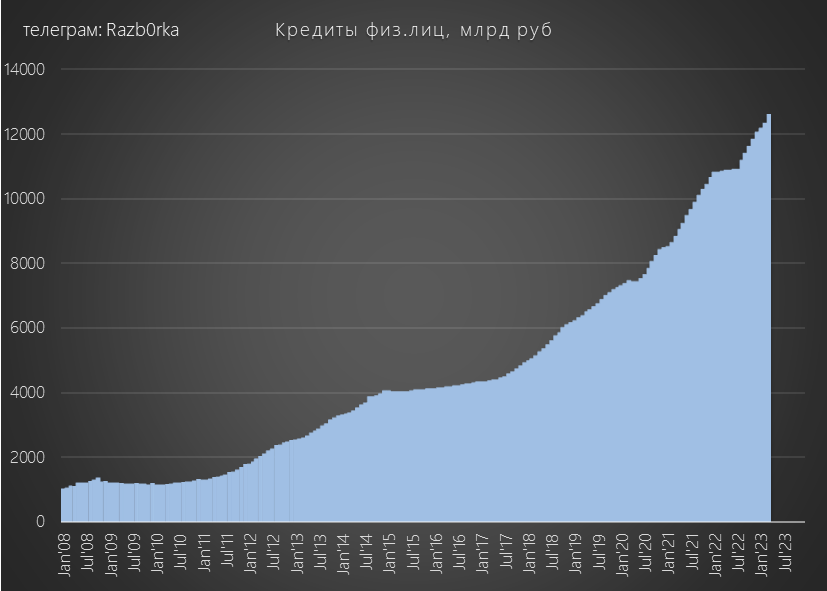

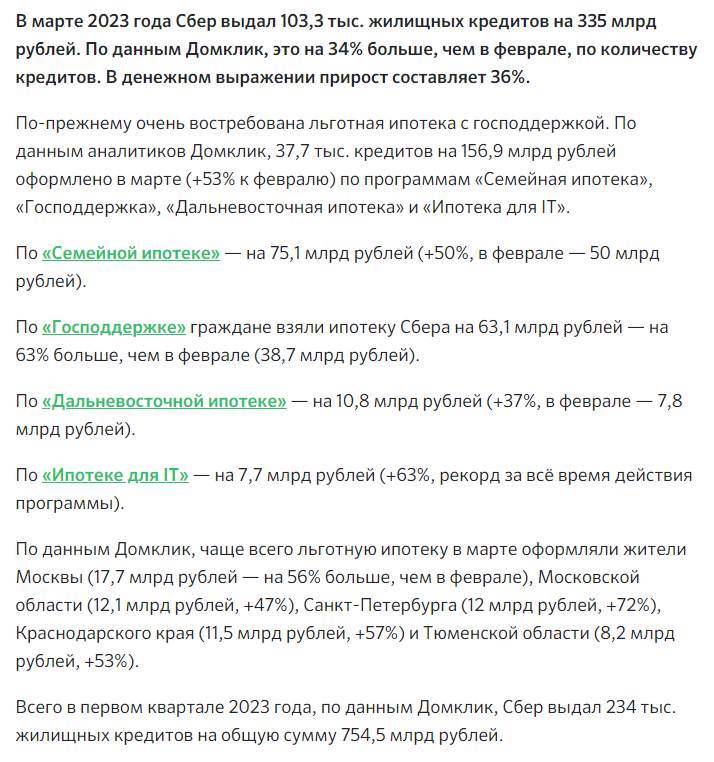

А вот кредитный портфель физлиц ускорил рост до 2.3% и составил 12.6 трлн руб

+2.3% это рекордный показатель с Августа'22!

Народ опять побежал в банки за "льготной" ипотекой...

Вдумайтесь только, 755 млрд руб новых длинных долгов за квартал!!!

Средняя доходность кредитного портфеля СБЕР в Марте подросла до 6.75%

+755 млрд ипотеки означает гарантированные +50 млрд руб прибыли СБЕР на ближайшие 5-7-10-15 лет!

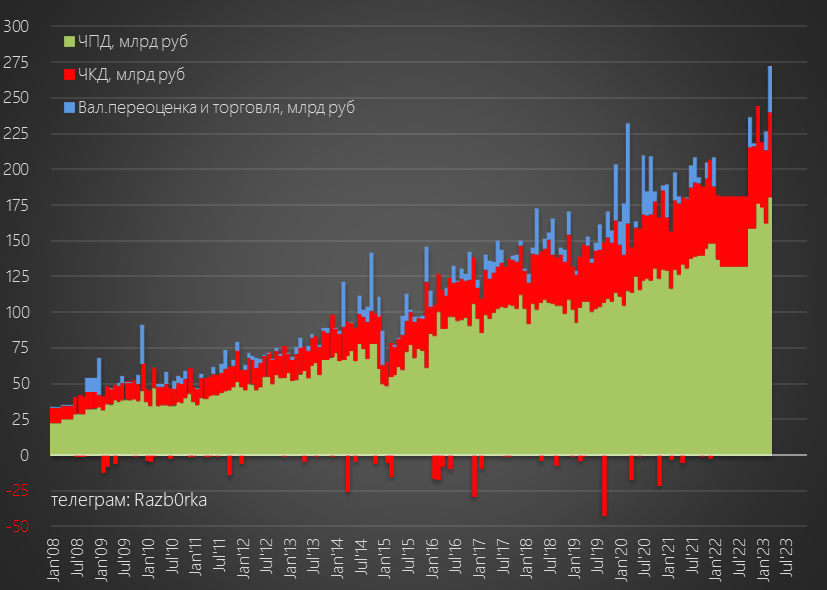

Рост кредитного портфеля и выросший % доходности привел к резкому росту процентных доходов!

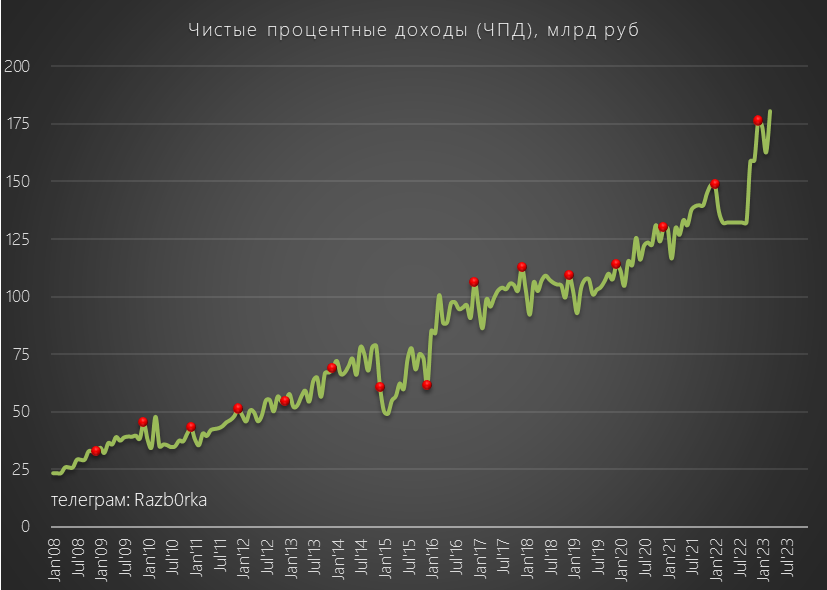

Процентные доходы в Марте выросли на 33% до рекордных 181 млрд руб!

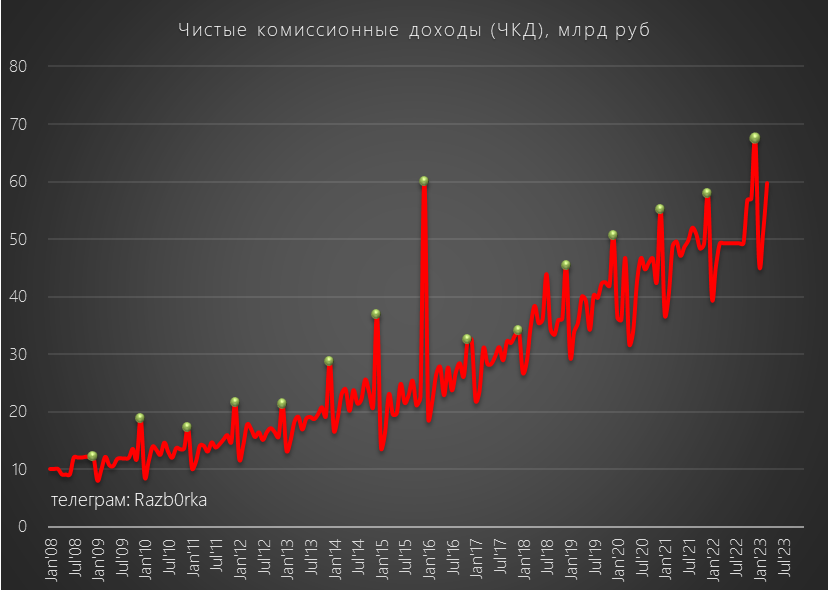

Комиссионный доход в марте вырос на 14% до 60 млрд руб!

Банк не раскрывает результаты своих валютных операций, но исходя из цифр отчета прибыль в марте составила 32 млрд руб

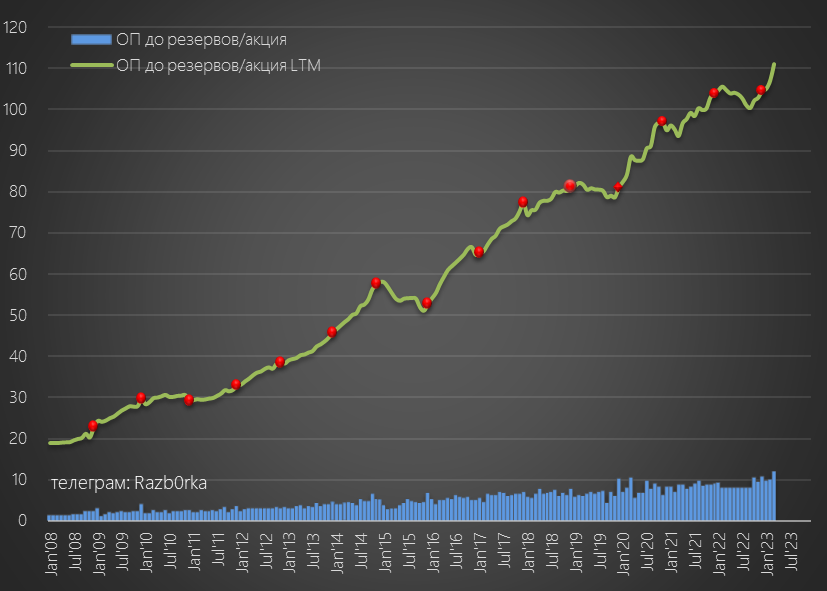

Суммарная операционная прибыль в Марте достигла рекордных 275 млрд руб!

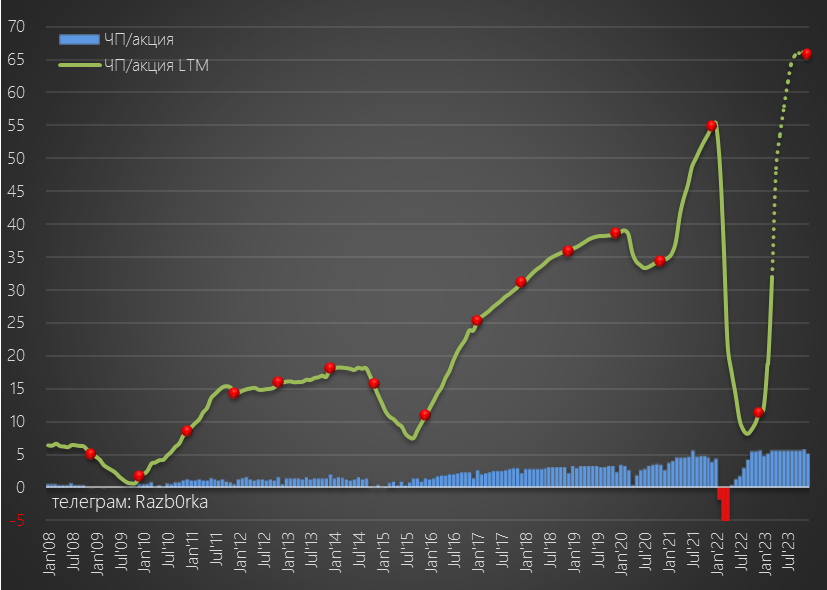

В пересчете на акцию банк заработал 12 руб за Март и 32 руб за 1кв'23!

В годовом выражении операц.прибыль до резервов выросла до 111 руб/акция!

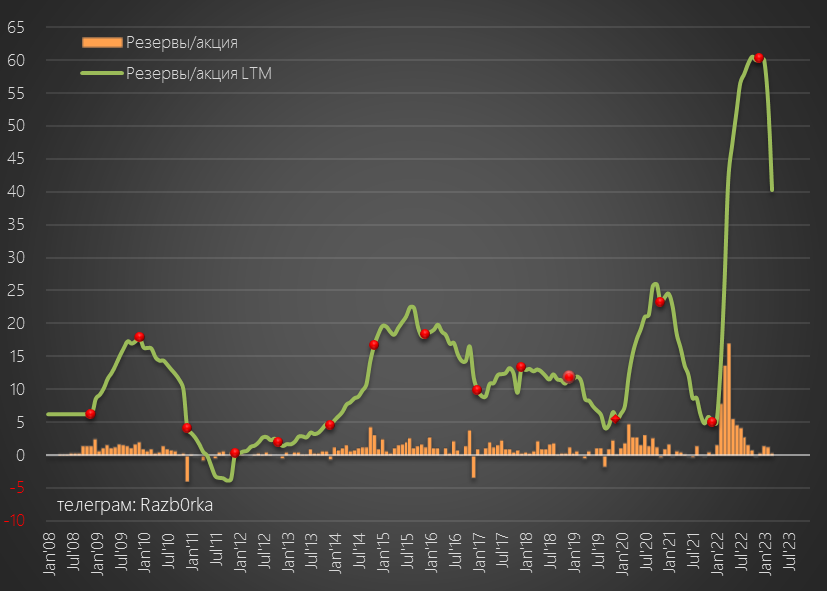

Что с резервами?

Банк в пресс-релизе написал, что за 1кв на резервы отправили 71 млрд руб

В пересчете на акцию это -3 руб прибыли за 1 квартал

С учетом того, что кредитный портфель банка вырос за 1кв на 1.3 трлн руб, я бы сказал что 71 млрд руб резервов это даже мало

Думаю, что в течении года уровень резервов банку придется увеличивать более быстрыми темпами чем в 1 квартале!

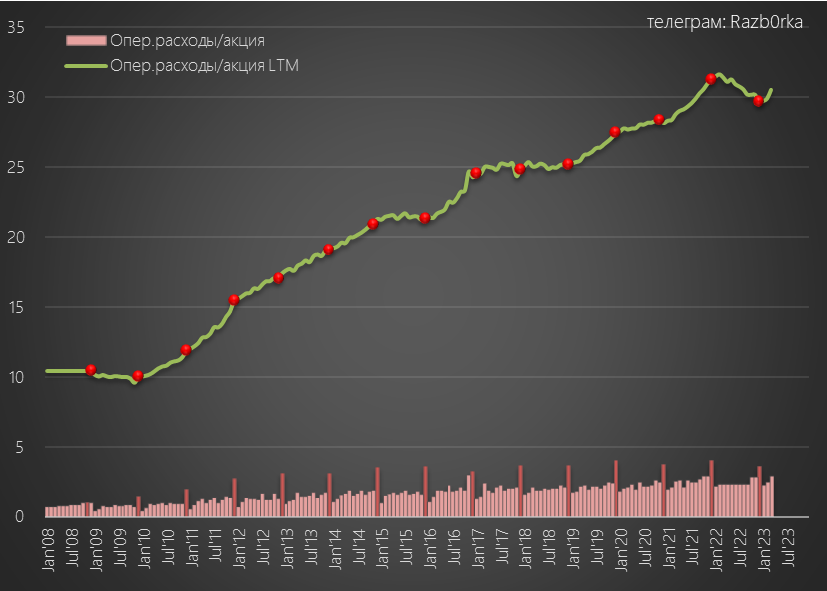

Операционные расходы банка в Марте резко выросли до 66 млрд руб

66 млрд руб это -3 руб/акция прибыли банка

За 1кв операционные расходы суммарно "съели" около 8 руб/акция прибыли

По итогам года, жду что расходы вырастут до 750 млрд руб или -33 руб/акция

Напомню, что банк начинает экспансию на новые для себя территории

Это определенно потребует увеличения затрат на офисы и персонал

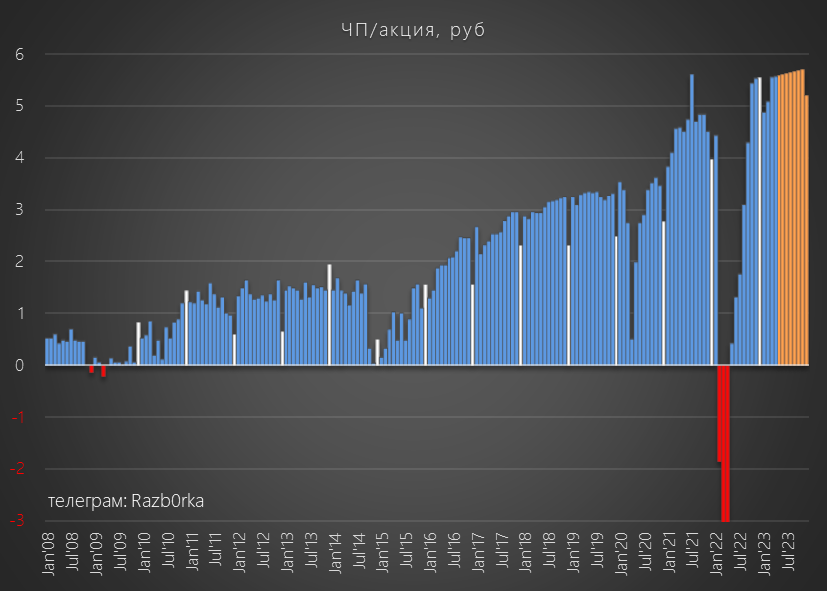

В итоге, на фоне рекордной операционной прибыли и небольших резервов чистая прибыл за Март составила 125 млрд руб или 5.5 руб/акция!

Если такой уровень прибыли банк будет удерживать в оставшиеся 9 месяцев годовая прибыль вырастет до 66 руб/акция

На сколько реалистично поддерживать такой уровень прибыли?

Думаю это будет не просто сделать...

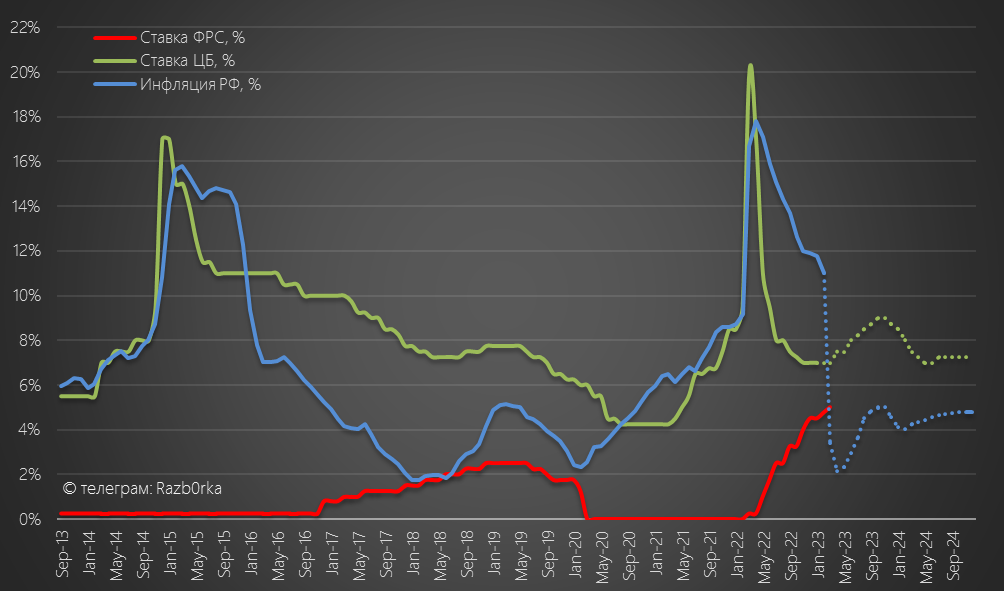

По моему мнению, уже в ближайшее время из-за ускоряющегося роста текущей инфляции ЦБ будет вынужден начать поднимать ключевую ставку

На графике ниже попытался изобразить возможную траекторию инфляции и ставки ЦБ до конца 2024 года

Допускаю, что ставка может быть повышена с текущих 7.5% до 9-10% в ближайшие 3-4 месяца!

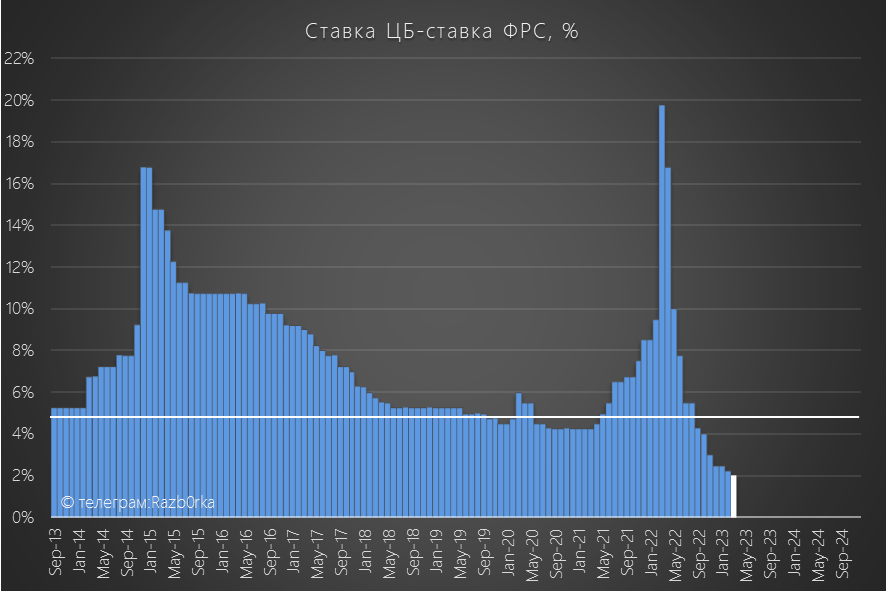

На это же намекает график разницы Ставки ЦБ и Ставки ФРС

Разница всего в 2% выглядит аномально низкой и на мой взгляд являлась одной из причин сильного ослабления рубля в 1 квартале 2023!

Возвращение к средне-исторической разнице в 5% означает повышение ставки ЦБ до тех же ~10%

Более высокая ставка ЦБ, это всегда проблемы для банков и их прибыли!

Вкладчики требуют более высоких % по депозитам, а кредиты выданы в основном под фиксированные ставки

Соответственно, в определенный момент расходы банка резко растут, а доходы остаются на том же уровне

Вот как упрощенно выглядит ситуация с сжатием % маржи банка и снижением прибыли

Не будешь повышать ставки по депозитам, вкладчики начнут выносить деньги из банка, а это еще более страшная проблема!

Более высокая ставка это и угроза для курсовой стоимости облигаций

Чем выше Ставка ЦБ, тем ниже будут котировки облигаций, а это означает убыток СБЕР от переоценки его вложений в ОФЗ

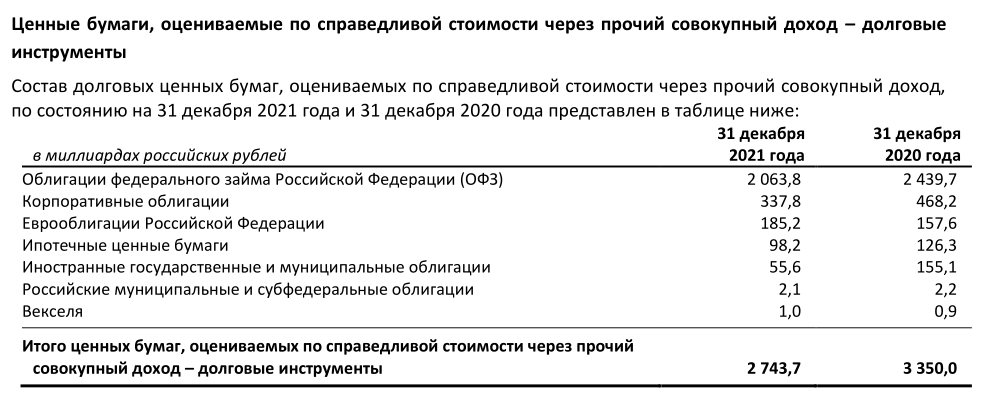

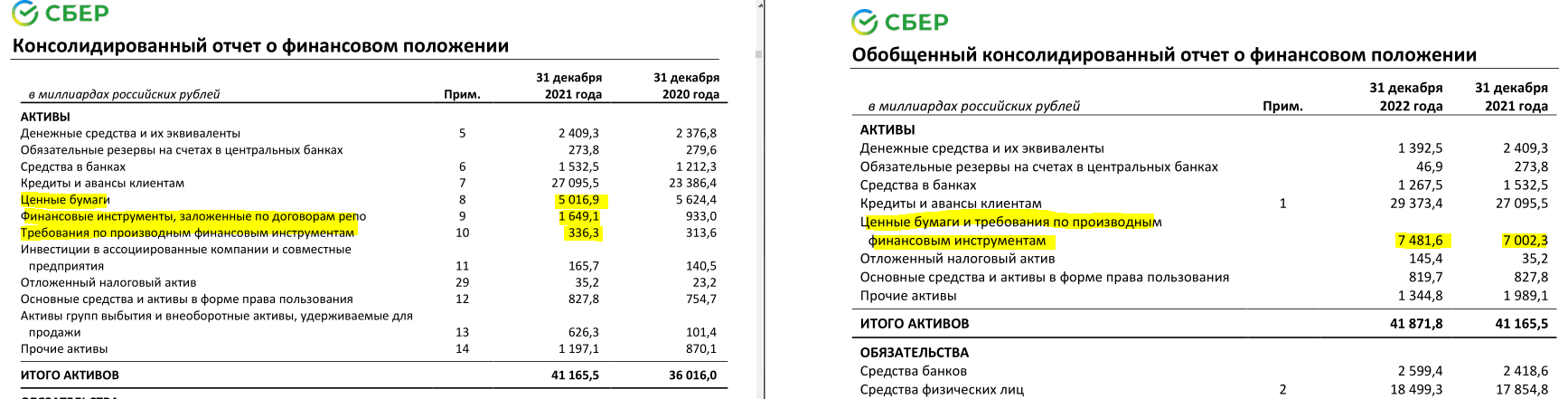

На конец 2021 года у банка было вложено в ОФЗ более 2 трлн руб

Общий объем ОФЗ оценивался в 10.5 трлн, СБЕР держал примерно 20% всех ОФЗ

В отчете МСФО за 2022 год банк не раскрыл данные по объему вложений в ОФЗ

Но общая сумма инвестиций в ценные бумаги в 2022 году увеличилась с 7 трлн до 7.4 трлн руб!

Если предположить, что портфель ОФЗ СБЕР составляет 2.5 трлн руб, это означает 25 млрд руб изменения его стоимости на каждый 1% изменения цены

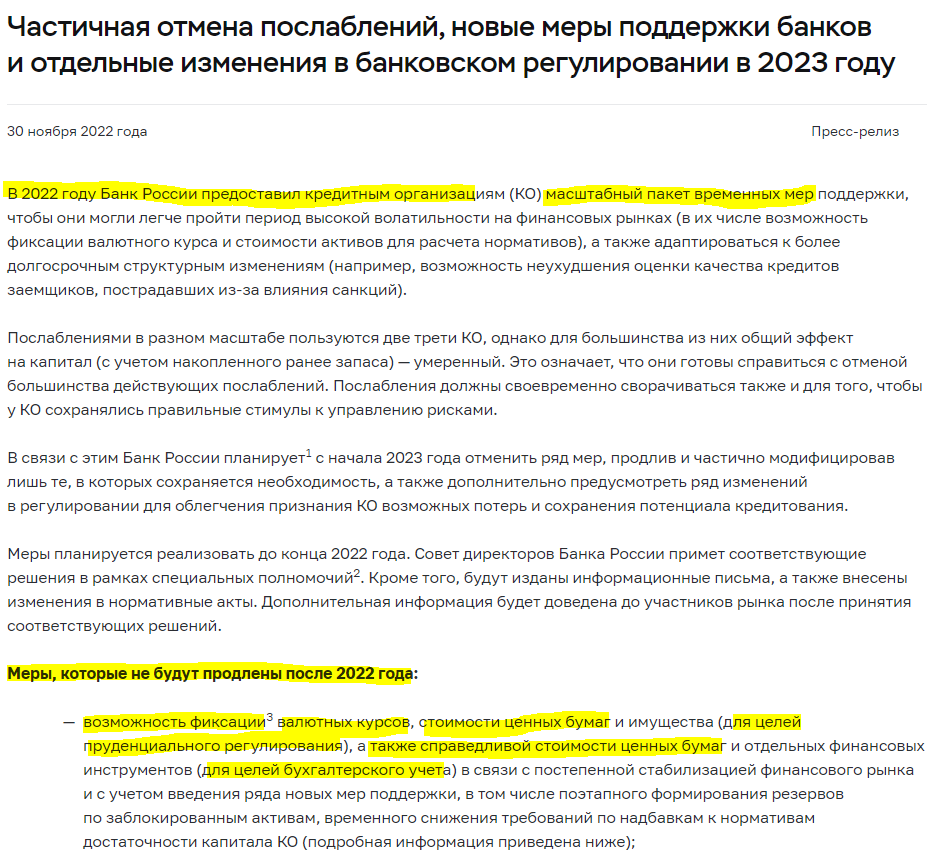

Напомню, что ЦБ с 1 Января 2023 отменил временные льготы банкам по оценке их портфелей ценных бумаг!

На сколько могут снизиться котировки ОФЗ при повышении ставки?

Текущее значение индекса ОФЗ RGBI 129 пунктов при ставке ЦБ 7.5%

Чтобы обеспечить такую же купонную доходность при ставке ЦБ 10% индекс облигаций в теории должен подешеветь на 25% до 100 пунктов

Это конечно же сильно упрощенный расчет, но он позволяет приблизительно понять масштаб возможных потерь от переоценки ОФЗ у СБЕР и ВТБ

Что в итоге?

Пока у СБЕР, да и у всей банковской системы ВСЕ очень хорошо!

21 апреля узнаем решение акционеров СБЕР по рекордным дивидендам!

А уже 28 апреля узнаем решение ЦБ по ключевой ставке!

С разницей в 1 неделю пройдут 2 важнейших события для российского рынка!

Рынок традиционно имеет обратную связь с стоимостью денег в экономике

Чем дешевле деньги тем выше рынок, и на оборот...

Это хорошо видно на графике индекса ММВБ и перевернутого графика ставки ЦБ

Удорожание денег на 25% это возможное 25% снижение индекса ММВБ в район 1900-2000 пунктов...

Текущая ситуация с СБЕРОМ и рынком напоминает счастливый летний солнечный день с поющими птичками

Только вот на горизонте уже сгущаются тучи...

Или мне это показалось?

Обращал внимание читателей на то, что в отчете МСФО за 2022 год СБЕР сделал расчет прибыли на акцию не от чистой прибыли, а от прибыли от продолжающейся деятельности

Прибыль от продолжающейся деятельности составила 408.7 млрд руб

А прибыль на акцию за 2022 год составила не 12.4 руб, а 19.08 руб

Писал о том, что возможно расчет дивидендов будет делаться исходя из этой прибыли

17 марта, через день после встречи Германа Грефа и Владимира Владимировича, СБЕР рекомендовал выплатить 565 млрд руб или 25 руб/акция дивидендов!

Дивиденд оказался в 4 раза выше чем расчетный дивиденд по стандартным 50% прибыли МСФО!

Акции выросли на новостях в тот день на 9%!

Причем что интересно, в этот день прямо с открытия рынка была сделана крупнейшая в тот день сделка по продаже акций СБЕР по 182 руб

ГОСА СБЕР на котором должны быть одобрены дивиденды состоится 21 апреля

Не берусь судить какова вероятность что они будут одобрены или не одобрены

Напомню, что на конец 2021 года 44.4% акций СБЕР принадлежали нерезидентам

А на частных российских инвесторов приходилось всего 4%!

При этом, доля СБЕР в народном портфеле на МОСБИРЖЕ выросла до 40%!!!

Не знаю как Вам, но мне такой аномальный рост популярности СБЕР не по душе

ТОП-20 крупнейших западных фондов по данным Morningstar на 31 марта 2023 года владели около 9% акций СБЕР

Для сравнения данные на момент начала СВО 25 февраля 2022

Крупнейшие западные фонды за прошедший год даже увеличили свои позиции в СБЕР выкупив доли у мелких игроков!

Если доля нерезидентов остается по прежнему в районе 44%, выходит так что 250 млрд руб из 565 млрд руб дивидендов СБЕР лягут на Счета С в Агентство по страхованию вкладов!

С такого ракурса выглядит не очень логичным забирать драгоценный капитал у СБЕР и "морозить" его в АСВ на неопределенный срок

Или ЦБ прогнозирует, что АСВ потребуются эти деньги для каких-то целей?

На минуточку, 250 млрд руб капитала СБЕР это +2.5 трлн руб дополнительных кредитов для экономики страны и дополнительные 50-60 млрд руб прибыли СБЕР за 2023 год!

На долю частных инвесторов придется всего 21 млрд руб дивидендов СБЕР

Это сопоставимо с дневным объемом торгов обыкновенных акций СБЕР

Давайте переходит к отчетности за Март...

По традиции начнем с кредитного портфеля - главного топлива для прибыли

Кредитный портфель юрлиц вырос на 1.6% до 19.5 трлн руб

Замечу, что рост замедлился почти в 2 раза по сравнению с Февралем'23

А вот кредитный портфель физлиц ускорил рост до 2.3% и составил 12.6 трлн руб

+2.3% это рекордный показатель с Августа'22!

Народ опять побежал в банки за "льготной" ипотекой...

Вдумайтесь только, 755 млрд руб новых длинных долгов за квартал!!!

Средняя доходность кредитного портфеля СБЕР в Марте подросла до 6.75%

+755 млрд ипотеки означает гарантированные +50 млрд руб прибыли СБЕР на ближайшие 5-7-10-15 лет!

Рост кредитного портфеля и выросший % доходности привел к резкому росту процентных доходов!

Процентные доходы в Марте выросли на 33% до рекордных 181 млрд руб!

Комиссионный доход в марте вырос на 14% до 60 млрд руб!

Банк не раскрывает результаты своих валютных операций, но исходя из цифр отчета прибыль в марте составила 32 млрд руб

Суммарная операционная прибыль в Марте достигла рекордных 275 млрд руб!

В пересчете на акцию банк заработал 12 руб за Март и 32 руб за 1кв'23!

В годовом выражении операц.прибыль до резервов выросла до 111 руб/акция!

Что с резервами?

Банк в пресс-релизе написал, что за 1кв на резервы отправили 71 млрд руб

В пересчете на акцию это -3 руб прибыли за 1 квартал

С учетом того, что кредитный портфель банка вырос за 1кв на 1.3 трлн руб, я бы сказал что 71 млрд руб резервов это даже мало

Думаю, что в течении года уровень резервов банку придется увеличивать более быстрыми темпами чем в 1 квартале!

Операционные расходы банка в Марте резко выросли до 66 млрд руб

66 млрд руб это -3 руб/акция прибыли банка

За 1кв операционные расходы суммарно "съели" около 8 руб/акция прибыли

По итогам года, жду что расходы вырастут до 750 млрд руб или -33 руб/акция

Напомню, что банк начинает экспансию на новые для себя территории

Это определенно потребует увеличения затрат на офисы и персонал

В итоге, на фоне рекордной операционной прибыли и небольших резервов чистая прибыл за Март составила 125 млрд руб или 5.5 руб/акция!

Если такой уровень прибыли банк будет удерживать в оставшиеся 9 месяцев годовая прибыль вырастет до 66 руб/акция

На сколько реалистично поддерживать такой уровень прибыли?

Думаю это будет не просто сделать...

По моему мнению, уже в ближайшее время из-за ускоряющегося роста текущей инфляции ЦБ будет вынужден начать поднимать ключевую ставку

На графике ниже попытался изобразить возможную траекторию инфляции и ставки ЦБ до конца 2024 года

Допускаю, что ставка может быть повышена с текущих 7.5% до 9-10% в ближайшие 3-4 месяца!

На это же намекает график разницы Ставки ЦБ и Ставки ФРС

Разница всего в 2% выглядит аномально низкой и на мой взгляд являлась одной из причин сильного ослабления рубля в 1 квартале 2023!

Возвращение к средне-исторической разнице в 5% означает повышение ставки ЦБ до тех же ~10%

Более высокая ставка ЦБ, это всегда проблемы для банков и их прибыли!

Вкладчики требуют более высоких % по депозитам, а кредиты выданы в основном под фиксированные ставки

Соответственно, в определенный момент расходы банка резко растут, а доходы остаются на том же уровне

Вот как упрощенно выглядит ситуация с сжатием % маржи банка и снижением прибыли

Не будешь повышать ставки по депозитам, вкладчики начнут выносить деньги из банка, а это еще более страшная проблема!

Более высокая ставка это и угроза для курсовой стоимости облигаций

Чем выше Ставка ЦБ, тем ниже будут котировки облигаций, а это означает убыток СБЕР от переоценки его вложений в ОФЗ

На конец 2021 года у банка было вложено в ОФЗ более 2 трлн руб

Общий объем ОФЗ оценивался в 10.5 трлн, СБЕР держал примерно 20% всех ОФЗ

В отчете МСФО за 2022 год банк не раскрыл данные по объему вложений в ОФЗ

Но общая сумма инвестиций в ценные бумаги в 2022 году увеличилась с 7 трлн до 7.4 трлн руб!

Если предположить, что портфель ОФЗ СБЕР составляет 2.5 трлн руб, это означает 25 млрд руб изменения его стоимости на каждый 1% изменения цены

Напомню, что ЦБ с 1 Января 2023 отменил временные льготы банкам по оценке их портфелей ценных бумаг!

На сколько могут снизиться котировки ОФЗ при повышении ставки?

Текущее значение индекса ОФЗ RGBI 129 пунктов при ставке ЦБ 7.5%

Чтобы обеспечить такую же купонную доходность при ставке ЦБ 10% индекс облигаций в теории должен подешеветь на 25% до 100 пунктов

Это конечно же сильно упрощенный расчет, но он позволяет приблизительно понять масштаб возможных потерь от переоценки ОФЗ у СБЕР и ВТБ

Что в итоге?

Пока у СБЕР, да и у всей банковской системы ВСЕ очень хорошо!

21 апреля узнаем решение акционеров СБЕР по рекордным дивидендам!

А уже 28 апреля узнаем решение ЦБ по ключевой ставке!

С разницей в 1 неделю пройдут 2 важнейших события для российского рынка!

Рынок традиционно имеет обратную связь с стоимостью денег в экономике

Чем дешевле деньги тем выше рынок, и на оборот...

Это хорошо видно на графике индекса ММВБ и перевернутого графика ставки ЦБ

Удорожание денег на 25% это возможное 25% снижение индекса ММВБ в район 1900-2000 пунктов...

Текущая ситуация с СБЕРОМ и рынком напоминает счастливый летний солнечный день с поющими птичками

Только вот на горизонте уже сгущаются тучи...

Или мне это показалось?

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба