На биржу я пришел в 18 году. После прочтения книги Разумный Инвестор я отбросил все страхи и предрассудки, установил приложение брокера и открыл свой счет. Времена были отличные: многие компании торговались по хорошим и вкусным ценам, я положил свои первые 50 тысяч рублей на брокерский и начал инвестировать. Первой компанией, которую я купил был банк ВТБ. Почему? Я совершил самую глупую ошибку начинающего инвестора — посмотрел на график, увидел что сейчас «дешево», почитал пару статей, которые кричали подтверждали мнение новоиспеченного хомяка и решился на покупку. Вторым железным аргументом за покупку был следующий: банк государственный, большой, ему не дадут утонуть.

Поделюсь с вами одним наблюдением — многие профессиональные игроки, агрегаторы и брокеры, намеренно или случайно — решать уже вам, при написании статей и рекомендаций по этой компании раз за разом совершают одну и ту же ошибку — они намеренно не замечают привилегированные акции в капитале банка. Но обо всем по порядку.

В далекие 90-е при участии Государственного банка СССР и Минфина был учреждён Банк внешней торговли — Внешторгбанк. В 96 году банк был преобразован в ОАО с мажоритарной долей ЦБ. До 2007 года банк поглощает различные коммерческие банки в странах ближнего зарубежья и на территории РФ и готовится к публичному размещению.

Далее происходит «народное IPO», кстати которое стало крупнейшим на тот момент международным банковским IPO. Объём привлечённых средств в капитал Банка составил 8 млрд долларов. По его итогам акционерами ВТБ стали более 120 тысяч граждан России, купившие бумаги на 1,5 млрд долларов. Цена размещения на тот момент составляла 13.6 копеек и через 2 месяца начала падать. С того момента подлодка начала свое уверенное погружение

Русский Дойче Банк.

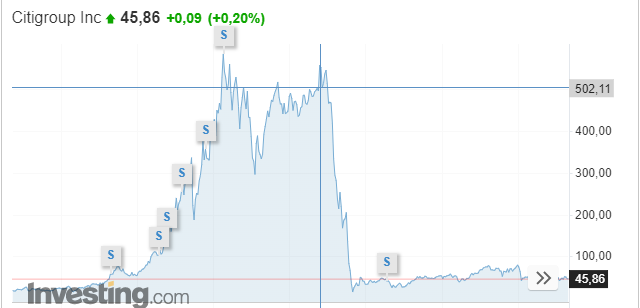

Буквально через год грянул ипотечный банковский кризис. Как можно догадаться из названия, основные пострадавшие стороны были крупнейшие финансовые конгломераты. Кстати — если вы начинаете инвестировать и выбираете компанию по принципу «Газпром большой, ему не дадут разориться» то спешу вас расстроить. Вот котировки банков из большой четверки США и Германии:

Сити банк:

Bank of America

Deutsche Bank AG

Да, разориться им конечно никто не даст, но ваши 100 000 рублей, вложенные в нерушимый Сити банк в 2007 году превращаются в 10 000. Такое себе утешение, я хочу сказать.

Как видите, основные банки финансовой мировой системы существенно пострадали. ФРС и другие ЦБ начали активно накачивать банки ликвидностью и кризис быстро прошел. Банки заплатили за ликвидность размытием собственного капитала и практически все крупнейшие финансовые конгломераты, может быть за исключением Сбера и JP Morgan Chase до сих пор стоят дешевле, чем до 2007 года.

Гадкий утёнок

Но мы отошли от темы. Давайте разберемся в акционерном капитале ВТБ. После IPO 2007 на рынке был только 1 тип акций — обыкновенные акции ВТБ. Кстати, если вы попробуете найти информацию о количестве допок банка ВТБ, вам придется потрудиться — их было настолько много что многие и не помнят)

5 августа 2009 года банк делает вторую дополнительную эмиссию(первая была при самом размещении в 2007 году). Акций становится в полтора раза больше, практически весь выпуск выкупает государство. Вроде бы кризис уже миновал, но в банке очередные проблемы с достаточностью капитала. В 2013 г. была проведена очередная допэмиссия. Уставной капитал вырос на 24%, а количество обыкновенных акций составило уже 12 960,5 млрд. Акции продавались по 4,1 коп., с дисконтом к рыночным ценам около 10%. Вы думаете на этом все закончилось?

А что за префы?

Хорошо живется банкам, которым доверяют. А что делать, когда в очередной раз достаточность капитала падает, а твои акции не хочет выкупать ни один миноритарий? Ответ верный — выпускать привилегированные акции в пользу государства и далее распределять львиную долю дивидендов на них.

В 2014 году банк окончательно хоронит свое доверие тем, что выпускает акции которые не пойдут в рынок — так называемые префы. Кстати, банк руководствуется принципом равноценного распределения дивидендов между привилегированными и обычными акциями. Звучит вроде бы хорошо, однако это значит то, что если котировки обычных акций стоят дорого — дивидендов платят больше по обычке и наоборот. Если обычка стоит дешево — дивов владельцам обычек достается меньше. Как видим, стоимость акций ВТБ неуклонно двигается вниз и предела этому падению не видно

В сентябре 2014 г. ВТБ провел первую допэмиссию 21 403,8 млрд привилегированных акций в рамках конвертации субординированного кредита, полученного в кризисные 2008-2009 гг. от Внешэкономбанка. Покупателем выступила Российская Федерация. Цена сделки — 1 коп. за акцию (по номиналу).

В 2015 г. во время второй допэмиссий префов количество привилегированных акций увеличилось еще на 3 073,9 млрд.

«У нас нет сомнений в платежеспособности ВТБ»

Так ответила Эльвира Набиуллина на одной из пресс конференций на вопрос, каким образом заплатит ВТБ за банк Открытие и РНКБ.

И действительно, можно же просто поглотить отличные банки и заплатить за это своими никчемными бумажками. На текущий момент ВТБ выпускает еще дополнительно почти 30.2 трлн акций.

Конечно, стоит оговориться что возможно объем крайней допэмиссии будет меньше 30.2 трлн, ведь весь вопрос в цене размещения. Если пенсионные фонды и государство выкупят дорого акции втб, то размытие будет небольшим. Если же будут покупать дешево — реализуется весь объем в 30.2 трлн.

Итого, когда ВТБ вышел на IPO в 2007 году акций было около 6.7 трлн. До 2022 года количество акций ВТБ обыкновенных акций ВТБ было 12,96 трлн шт. А теперь их увеличивают ЕЩЕ на 30.2 трлн. Только вдумайтесь в эти цифры с 6.7 до 42 трлн. Вам действительно еще кажется, как казалось когда-то мне, что ВТБ стоит дешево?

Вместо предисловия

Давайте посчитаем количество дополнительных эмиссий ВТБ, чтобы у всех отложилось в памяти. Для простоты подсчета я буду сильно округлять.

Изначальное количество акций: чуть выше 5 трлн

1) допэмиссия 2007 при выходе на IPO на 1.513 трлн акций +29% от уставного капитала2) допэмиссия 2009, +56%, итоговое количество акций после допэмиссии — 10.5 трлн акций3) Допэмиссия 2013, +24%, итоговое число акций 12,9 трлн.4) Допэмиссия 21 млрд префов первого типа в пользу РФ5) Допэмиссия 3 млрд префов второго типа в пользу РФ6) Великая допэмиссия 2023, сумма уставного капитала может увеличиться на 30 трлн акций.

Что следует учитывать? Во первых, 2 типа привилегированных акций в капитале банка просто уничтожают любую возможную попытку оценить справедливую стоимость. Захочет банк платить только по префам в пользу РФ — без проблем, флешбеки от отмены дивов Uазпрома еще не прошли. Второй вопрос в том, что мы не знаем сколько будут стоить эти префы, поэтому вы даже мультипликаторы P\E и другие свести просто не сможете. Удобно ведь, правда?

Поделюсь с вами одним наблюдением — многие профессиональные игроки, агрегаторы и брокеры, намеренно или случайно — решать уже вам, при написании статей и рекомендаций по этой компании раз за разом совершают одну и ту же ошибку — они намеренно не замечают привилегированные акции в капитале банка. Но обо всем по порядку.

В далекие 90-е при участии Государственного банка СССР и Минфина был учреждён Банк внешней торговли — Внешторгбанк. В 96 году банк был преобразован в ОАО с мажоритарной долей ЦБ. До 2007 года банк поглощает различные коммерческие банки в странах ближнего зарубежья и на территории РФ и готовится к публичному размещению.

Далее происходит «народное IPO», кстати которое стало крупнейшим на тот момент международным банковским IPO. Объём привлечённых средств в капитал Банка составил 8 млрд долларов. По его итогам акционерами ВТБ стали более 120 тысяч граждан России, купившие бумаги на 1,5 млрд долларов. Цена размещения на тот момент составляла 13.6 копеек и через 2 месяца начала падать. С того момента подлодка начала свое уверенное погружение

Русский Дойче Банк.

Буквально через год грянул ипотечный банковский кризис. Как можно догадаться из названия, основные пострадавшие стороны были крупнейшие финансовые конгломераты. Кстати — если вы начинаете инвестировать и выбираете компанию по принципу «Газпром большой, ему не дадут разориться» то спешу вас расстроить. Вот котировки банков из большой четверки США и Германии:

Сити банк:

Bank of America

Deutsche Bank AG

Да, разориться им конечно никто не даст, но ваши 100 000 рублей, вложенные в нерушимый Сити банк в 2007 году превращаются в 10 000. Такое себе утешение, я хочу сказать.

Как видите, основные банки финансовой мировой системы существенно пострадали. ФРС и другие ЦБ начали активно накачивать банки ликвидностью и кризис быстро прошел. Банки заплатили за ликвидность размытием собственного капитала и практически все крупнейшие финансовые конгломераты, может быть за исключением Сбера и JP Morgan Chase до сих пор стоят дешевле, чем до 2007 года.

Гадкий утёнок

Но мы отошли от темы. Давайте разберемся в акционерном капитале ВТБ. После IPO 2007 на рынке был только 1 тип акций — обыкновенные акции ВТБ. Кстати, если вы попробуете найти информацию о количестве допок банка ВТБ, вам придется потрудиться — их было настолько много что многие и не помнят)

5 августа 2009 года банк делает вторую дополнительную эмиссию(первая была при самом размещении в 2007 году). Акций становится в полтора раза больше, практически весь выпуск выкупает государство. Вроде бы кризис уже миновал, но в банке очередные проблемы с достаточностью капитала. В 2013 г. была проведена очередная допэмиссия. Уставной капитал вырос на 24%, а количество обыкновенных акций составило уже 12 960,5 млрд. Акции продавались по 4,1 коп., с дисконтом к рыночным ценам около 10%. Вы думаете на этом все закончилось?

А что за префы?

Хорошо живется банкам, которым доверяют. А что делать, когда в очередной раз достаточность капитала падает, а твои акции не хочет выкупать ни один миноритарий? Ответ верный — выпускать привилегированные акции в пользу государства и далее распределять львиную долю дивидендов на них.

В 2014 году банк окончательно хоронит свое доверие тем, что выпускает акции которые не пойдут в рынок — так называемые префы. Кстати, банк руководствуется принципом равноценного распределения дивидендов между привилегированными и обычными акциями. Звучит вроде бы хорошо, однако это значит то, что если котировки обычных акций стоят дорого — дивидендов платят больше по обычке и наоборот. Если обычка стоит дешево — дивов владельцам обычек достается меньше. Как видим, стоимость акций ВТБ неуклонно двигается вниз и предела этому падению не видно

В сентябре 2014 г. ВТБ провел первую допэмиссию 21 403,8 млрд привилегированных акций в рамках конвертации субординированного кредита, полученного в кризисные 2008-2009 гг. от Внешэкономбанка. Покупателем выступила Российская Федерация. Цена сделки — 1 коп. за акцию (по номиналу).

В 2015 г. во время второй допэмиссий префов количество привилегированных акций увеличилось еще на 3 073,9 млрд.

«У нас нет сомнений в платежеспособности ВТБ»

Так ответила Эльвира Набиуллина на одной из пресс конференций на вопрос, каким образом заплатит ВТБ за банк Открытие и РНКБ.

И действительно, можно же просто поглотить отличные банки и заплатить за это своими никчемными бумажками. На текущий момент ВТБ выпускает еще дополнительно почти 30.2 трлн акций.

Конечно, стоит оговориться что возможно объем крайней допэмиссии будет меньше 30.2 трлн, ведь весь вопрос в цене размещения. Если пенсионные фонды и государство выкупят дорого акции втб, то размытие будет небольшим. Если же будут покупать дешево — реализуется весь объем в 30.2 трлн.

Итого, когда ВТБ вышел на IPO в 2007 году акций было около 6.7 трлн. До 2022 года количество акций ВТБ обыкновенных акций ВТБ было 12,96 трлн шт. А теперь их увеличивают ЕЩЕ на 30.2 трлн. Только вдумайтесь в эти цифры с 6.7 до 42 трлн. Вам действительно еще кажется, как казалось когда-то мне, что ВТБ стоит дешево?

Вместо предисловия

Давайте посчитаем количество дополнительных эмиссий ВТБ, чтобы у всех отложилось в памяти. Для простоты подсчета я буду сильно округлять.

Изначальное количество акций: чуть выше 5 трлн

1) допэмиссия 2007 при выходе на IPO на 1.513 трлн акций +29% от уставного капитала2) допэмиссия 2009, +56%, итоговое количество акций после допэмиссии — 10.5 трлн акций3) Допэмиссия 2013, +24%, итоговое число акций 12,9 трлн.4) Допэмиссия 21 млрд префов первого типа в пользу РФ5) Допэмиссия 3 млрд префов второго типа в пользу РФ6) Великая допэмиссия 2023, сумма уставного капитала может увеличиться на 30 трлн акций.

Что следует учитывать? Во первых, 2 типа привилегированных акций в капитале банка просто уничтожают любую возможную попытку оценить справедливую стоимость. Захочет банк платить только по префам в пользу РФ — без проблем, флешбеки от отмены дивов Uазпрома еще не прошли. Второй вопрос в том, что мы не знаем сколько будут стоить эти префы, поэтому вы даже мультипликаторы P\E и другие свести просто не сможете. Удобно ведь, правда?

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба