Оператор одноименного маркетплейса OZON — публичный представитель быстрорастущей ниши электронной торговли в России. В 2022 году общий объем товаров, проданных на площадке (GMV), практически удвоился, и, хотя в 2023 году темпы роста могут быть несколько скромнее, Ozon планирует увеличивать свою долю на рынке, который может вырасти на 30%. Темпы роста бизнеса остаются высокими, а увеличение загрузки логистических мощностей за счет увеличения продаж на площадке станет положительным фактором для рентабельности. С момента начала покрытия расписки выросли на 18%, но, по нашим оценкам, все еще имеют неплохой апсайд.

Мы присваиваем АДР Ozon рейтинг «Покупать» исходя из потенциала роста расписок на 17% в перспективе на 12 мес. Целевая цена — 1 990 руб. за АДР.

Ozon — один из лидеров электронной коммерции в России, управляет одноименным маркетплейсом.

Растущая ниша. Оборот e-commerce в России в 2023 году может вырасти на 25–30%, до 6,3–6,6 трлн руб., по оценкам АКИТ.

Ozon планирует расти темпами быстрее рынка, тем самым увеличивая свою долю. В прошлом году оборот товаров, проданных на площадке, вырос на 86% г/г, до 832 млрд руб., существенно быстрее роста всего рынка онлайн-продаж в РФ (+27% г/г).

Росту популярности площадки способствует «сетевой эффект» (увеличение числа покупателей привлекает больше продавцов, что в свою очередь увеличивает интерес покупателей, и т. д.), «переток» покупателей в онлайн-каналы, региональное развитие, расширение логистических площадей, работа по привлечению зарубежных продавцов из Китая, Турции, Киргизии.

Доля сервисной выручки растет, что положительно для рентабельности. По итогам 2022 года порядка 50% выручки пришлось на продажу услуг (комиссия маркетплейса, доставка) по сравнению с 30% годом ранее, а по итогам последних 9 мес. 2022 года компания вышла на положительную EBITDA. Убыток по скор. EBITDA по итогам всего 2022 года сократился до 3,2 млрд руб. по сравнению с 41 млрд руб. годом ранее.

Ozon — один из бенефициаров санкций: отказ западных площадок (ASOS, Farfetch, iHerb и пр.) от поставок заказов в Россию и невозможность расплачиваться российскими картами на некоторых зарубежных сайтах подтолкнули развитие российского маркетплейса.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E и EV/EBITDA за период 2022–2023 гг. относительно аналогов. По нашей оценке, целевая цена акций Ozon в перспективе на 12 мес. составляет 1990 руб., апсайд — 17%.

К факторам риска относится тот факт, что Ozon — убыточная компания, а за 3-й кв. 2022 года компания отчиталась о дефиците акционерного капитала впервые с IPO в 2020 году из-за накопленных убытков. Для дальнейшего развития Ozon может прибегнуть к дополнительному размещению, что приведет к размытию акционерной стоимости. К тому же это значит, что на дивиденды в ближайшее время рассчитывать не приходится.

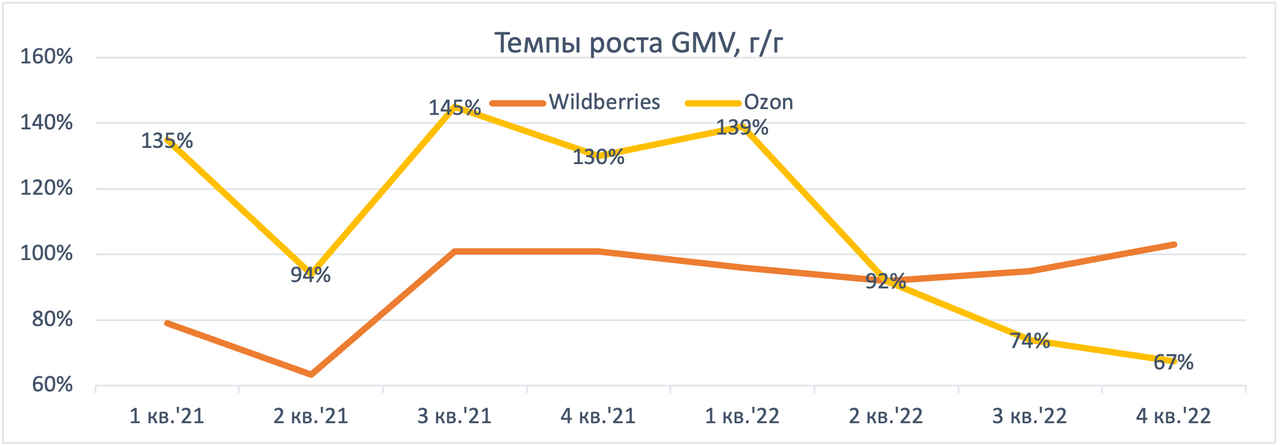

Замедление роста. Хотя по итогам 2022 года Ozon показал хорошие двузначные темпы роста, выполнив свой план по улучшению GMV на 80%, отметим, что годом ранее прирост оборота составил порядка 130%. При этом крупнейший конкурент Ozon’а, Wildberries, опередил первого по годовым темпам прироста GMV в 3-м и 4-м кварталах. Увеличение отрыва по темпам роста от ближайшего конкурента может негативно сказаться на рыночной капитализации Ozon.

Описание эмитента

Ozon — один из крупнейших маркетплейсов в России по GMV (оборот товаров, проданных на площадке), уступает в лидерстве только непубличной Wildberries.

Компания Ozon зарегистрирована на Кипре в 1999 году. Первичное публичное размещение прошло в 2020 году на NASDAQ, где торги остановлены с февраля 2022 года, АДР (1 расписка представляет право на 1 акцию) торгуются на Мосбирже.

Акционерный капитал состоит из 216,4 млн обыкновенных акций и двух акций класса А. Крупные акционеры — АФК «Система» (31,8%) и структуры Baring Vostok (27,7%). АФК «Система» является акционером Ozon с 2014 года, Baring Vostok — с 2000 года. Последний на текущий момент производит реструктуризацию владения с разделением зарубежных и российских активов. В свободном обращении находится порядка 40% акций.

Факторы привлекательности

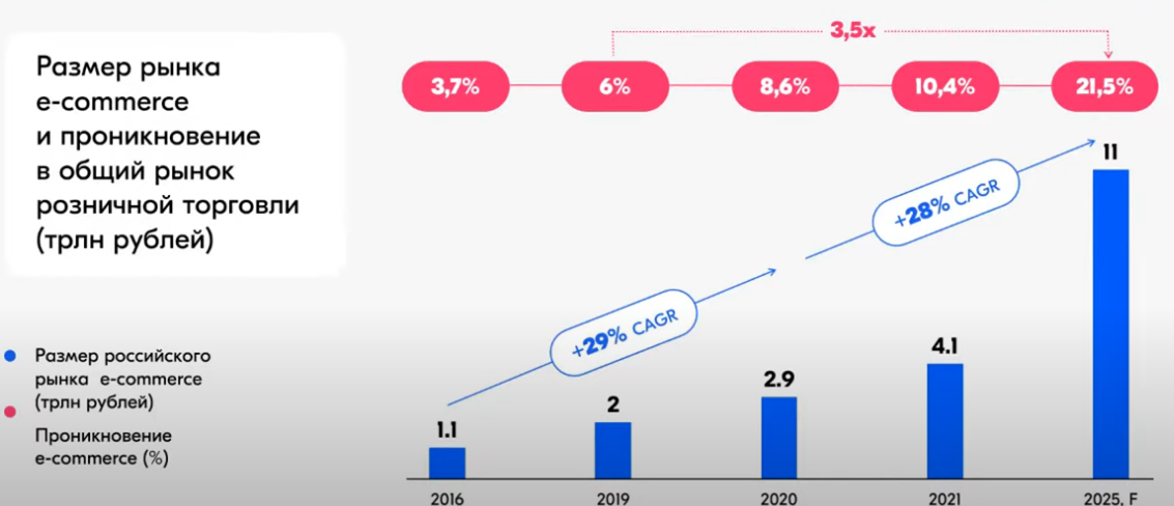

Крупный рынок и рост популярности онлайн-торговли. По данным Росстата, объем розничной торговли в России в 2022 году вырос на 8% г/г, в номинальном выражении до 42,5 трлн руб., а с поправкой на инфляцию сократился почти на 7%. При этом онлайн-торговля показала более сильную динамику.

По оценке Ассоциации компаний интернет-торговли (АКИТ), рынок онлайн-торговли в России в прошлом году составил 5 трлн руб. (+27% г/г), а доля онлайн-торговли увеличилась до 11,7% с 9,2% в 2021 году. В АКИТ считают, что по итогам 2023 года онлайн-оборот может вырасти на 25–30%, до 6,3–6,6 трлн руб.

Оборот товаров на Ozon в 2022 году достиг 832 млрд руб. (+86% г/г), и его доля в российской электронной коммерции составляет порядка 17%.

Виды на агрессивный рост: Ozon планирует расти более высокими темпами, чем российский e-commerce рынок, тем самым увеличивая свою рыночную долю. Цели Ozon: увеличение количества активных покупателей до 60–70 млн (сейчас 35 млн), «многократное» увеличение количества продавцов (сейчас 230 тыс.), расширение ассортимента, выход в новые регионы и развитие сопутствующих услуг (реклама, финтех). Мультикатегорийность площадки, как ожидается, позволит «откусывать» долю у малых онлайн- и офлайн-компаний.

Ozon продолжает расширять логистические мощности: в начале 2023 года стало известно, что маркетплейс арендует новый складской комплекс на 100 тыс. кв. м в логопарке «Обухово», который изначально строился для AliExpress, а также строящийся комплекс на 130 тыс. кв. м в Ватутинках. Два новых комплекса могут прилично увеличить общую складскую площадь Ozon (+20% к 1,2 млн кв. м в сентябре 2022 года).

Рост сервисной выручки. Доля выручки от услуг Ozon (комиссии маркетплейса, логистических и рекламных услуг) в 4-м кв. 2022 года достигла 56% по сравнению с 36% в 4-м кв. 2021 года. Увеличение сервисной выручки в доле продаж положительно для общей рентабельности.

Улучшение рентабельности. В 2022 году Ozon сфокусировался на повышении эффективности операционных процессов, за счет чего компания впервые вышла на положительную скорр. EBITDA во 2-м квартале 2022 года. Улучшение операционных результатов в будущем возможно за счет эффекта масштаба, оптимизации расходов, увеличения доли продаж сторонних продавцов и развития смежных сервисов (реклама и финтех).

Привлечение продавцов из Китая, Турции, Киргизии за счет открытия представительств в этих странах облегчит выход продавцов на площадку, подстегнет рост сервисной выручки.

Ozon — вероятный бенефициар санкций. Введенные ограничения (невозможность оплаты российскими картами на зарубежных сайтах, уход иностранных маркетплейсов из России, увеличение сроков доставки из-за рубежа) могут подстегнуть продажи Ozon: площадка может получить трафик зарубежных конкурентов и стать точкой сбыта для производителей, которые раньше поставляли товары крупным сетям, таким как IKEA.

Реструктуризация облигационного займа близится к завершению. Ozon договорился с держателями облигаций выпуска на $ 750 млн о досрочном погашении с дисконтом и получил одобрения регуляторов на проведение выплат.

Суммы наличных и их эквивалентов (90,5 млрд руб., или $ 1,3 млрд, на 31 декабря 2022 г.) у Ozon достаточно для досрочного погашения облигационного выпуска. Выплаты с учетом дисконта, по нашим расчетам, могут составить порядка $ 530 млн (31,5 млрд руб.).

Без денег из-за досрочного погашения займа, вероятно, не останется: Ozon в сентябре сообщил о подписании соглашения по новому финансированию на 60 млрд руб. В августе 2022 года СМИ писали, что правительство выделило Ozon, «Яндексу» и VK льготный кредит на рефинансирование облигационных займов. Кроме того, в июле прошлого года президент РФ Владимир Путин поручил сформировать механизмы привлечения «отечественного частного капитала» быстрорастущими российскими компаниями, такими как Ozon, под свое развитие.

Выплаты акционерам

Ozon не выплачивал дивиденды в прошлом и не планирует это делать в ближайшем будущем. Стратегия бизнеса вращается вокруг высоких темпов роста и улучшения рентабельности, компания предпочитает сфокусироваться на инвестициях в бизнес.

Кроме того, компания еще не генерирует достаточный денежный поток, чтобы поднимать вопрос о дивидендах.

Финансовые результаты

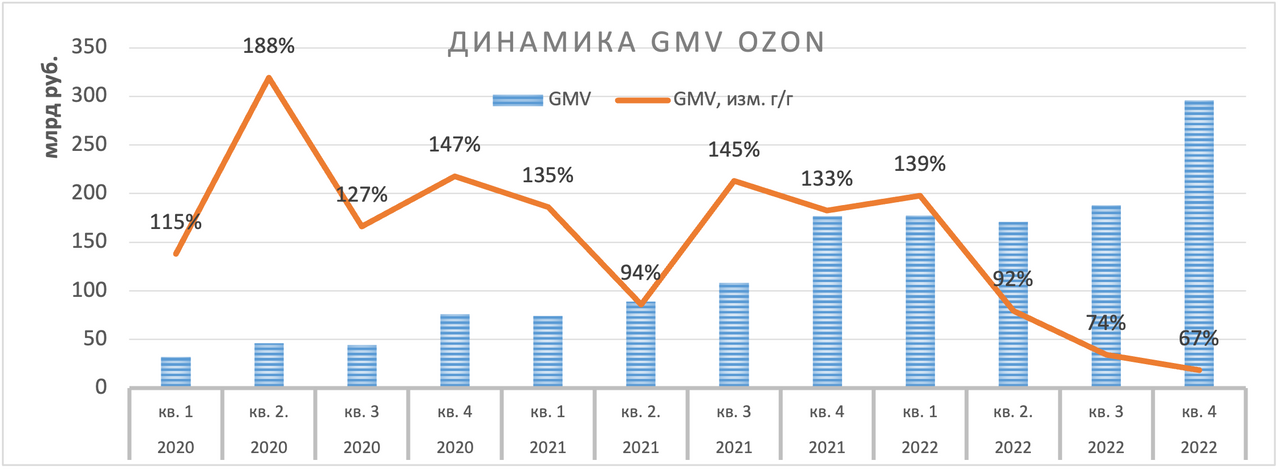

В 2022 году оборот от продаж (GMV) улучшился на 86% г/г, до 832 млрд руб., обозначив замедление с прироста на 127% годом ранее. Рост GMV обусловлен улучшением показателей маркетплейса: увеличения количества покупателей, продавцов и частоты заказов.

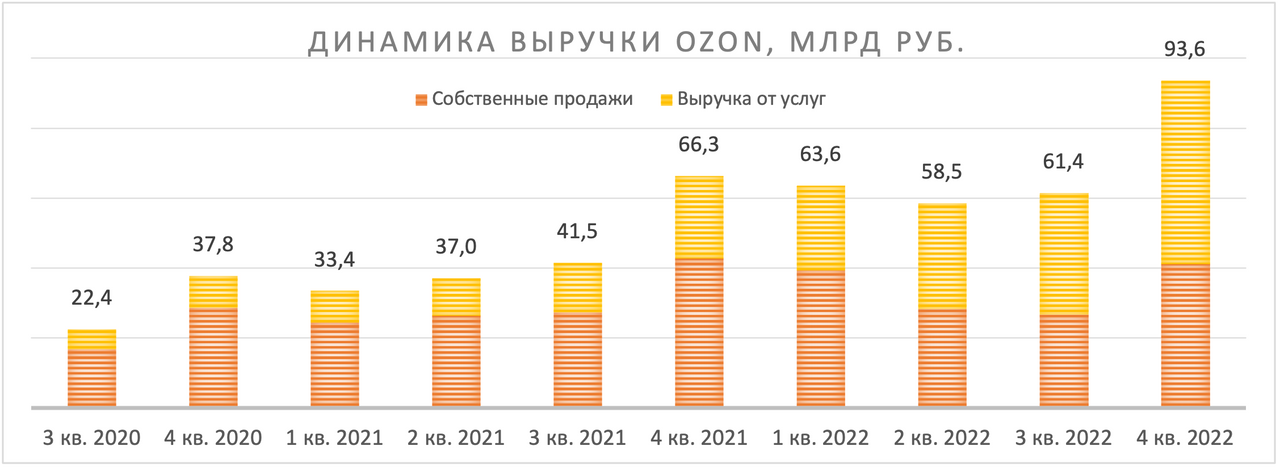

В 2022 году выручка Ozon выросла на 55% г/г, до 277 млрд руб., по сравнению с приростом на 71% годом ранее. При этом сервисная выручка увеличилась в 2,5 раза за счет роста числа транзакций и количества сторонних продавцов на площадке.

Четвертый квартал 2022 года стал третьим подряд кварталом, когда Ozon демонстрирует положительную скорр. EBITDA (3,9 млрд руб. по сравнению с убытком 15,9 млрд руб. годом ранее). При этом по мере увеличения загрузки операционных мощностей и увеличения доли услуг в выручке улучшается рентабельность скорр. EBITDA к выручке:

- 4-й кв. 2022 года: 4,2%,

- 3-й кв. 2022 г.: 2,6%,

- 2-й кв. 2022 года: 0,3%.

Квартальный чистый убыток сократился до 11,2 млрд руб. с 20,8 млрд руб. годом ранее. Годовой чистый убыток составил 58,2 млрд руб. по сравнению с 56,8 млрд руб. годом ранее и включает единоразовый расход в размере 10,8 млрд руб. от пожара. Ожидается, что страховые компенсации, при условии их предоставления, будут отражены в 2023 году.

Из-за накопленных убытков прошлых лет собственный капитал компании в 3-м квартале стал отрицательным (-8,2 млрд руб.) впервые с IPO в 2020 году. Дефицит собственного капитала в 4-м кв. 2022 года углубился до 16,6 млрд руб. по сравнению с положительных 30,6 млрд руб. годом ранее.

Ниже приводим динамику основных финансовых показателей Ozon, млрд руб.:

Далее приводим исторические и прогнозные финансовые показатели компании (млрд руб.). На момент написания обзора Ozon отчитался о прибылях и убытках за 2022 год, но не раскрыл данные по капитальным расходам, денежным потокам и структуре долга.

Риски

Риск разводнения. Ozon в будущем может прибегнуть к привлечению капитала на развитие за счет дополнительного выпуска акций, в особенности в свете дефицита собственного капитала по итогам 2022 года, что может привести к размытию акционерной стоимости.

Улучшение EBITDA в 2022 году было сопряжено с замедлением роста выручки и GMV: по-видимому, Ozon пришлось несколько охладить планы по росту, чтобы добиться положительной скорр. EBITDA. Ozon часто сравнивают с Wildberries, конкурент опередил Ozon по годовым темпам прироста GMV в 3-м и 4-м кварталах. Увеличение отрыва по темпам роста от ближайшего конкурента может быть негативно воспринято инвесторами.

Изменения в потребительском поведении и снижение покупательской способности. Нестабильная экономическая ситуация приводит к более экономному потреблению, что может негативно сказаться на темпах роста Ozon.

Оценка

Для оценки целевой стоимости акций Ozon мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов в развитых (DM) и развивающихся (EM) рынках с применением странового дисконта в размере 20% к DM и 10% к EM аналогом.

Оценка по мультипликаторам относительно компаний-аналогов

Целевая капитализация на 12 мес. — 430,7 млрд руб., или 1 990 руб. на акцию, что на 17% выше текущей цены. Исходя из потенциала, мы присваиваем распискам Ozon рейтинг «Покупать».

Технический анализ

АДР Ozon встретили сопротивление в районе уровня начала 2022 года 1800 руб. Бумаги торгуются вдоль восходящего тренда, оттолкнувшись от абсолютного минимума около 600 руб. АДР Ozon выглядят перепроданными, и при пробитии сопротивления около 1800 руб. целью для роста может стать значение 2150 руб. На коррекции возможен откат к 1550 руб.

Мы присваиваем АДР Ozon рейтинг «Покупать» исходя из потенциала роста расписок на 17% в перспективе на 12 мес. Целевая цена — 1 990 руб. за АДР.

Ozon — один из лидеров электронной коммерции в России, управляет одноименным маркетплейсом.

Растущая ниша. Оборот e-commerce в России в 2023 году может вырасти на 25–30%, до 6,3–6,6 трлн руб., по оценкам АКИТ.

Ozon планирует расти темпами быстрее рынка, тем самым увеличивая свою долю. В прошлом году оборот товаров, проданных на площадке, вырос на 86% г/г, до 832 млрд руб., существенно быстрее роста всего рынка онлайн-продаж в РФ (+27% г/г).

Росту популярности площадки способствует «сетевой эффект» (увеличение числа покупателей привлекает больше продавцов, что в свою очередь увеличивает интерес покупателей, и т. д.), «переток» покупателей в онлайн-каналы, региональное развитие, расширение логистических площадей, работа по привлечению зарубежных продавцов из Китая, Турции, Киргизии.

Доля сервисной выручки растет, что положительно для рентабельности. По итогам 2022 года порядка 50% выручки пришлось на продажу услуг (комиссия маркетплейса, доставка) по сравнению с 30% годом ранее, а по итогам последних 9 мес. 2022 года компания вышла на положительную EBITDA. Убыток по скор. EBITDA по итогам всего 2022 года сократился до 3,2 млрд руб. по сравнению с 41 млрд руб. годом ранее.

Ozon — один из бенефициаров санкций: отказ западных площадок (ASOS, Farfetch, iHerb и пр.) от поставок заказов в Россию и невозможность расплачиваться российскими картами на некоторых зарубежных сайтах подтолкнули развитие российского маркетплейса.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E и EV/EBITDA за период 2022–2023 гг. относительно аналогов. По нашей оценке, целевая цена акций Ozon в перспективе на 12 мес. составляет 1990 руб., апсайд — 17%.

К факторам риска относится тот факт, что Ozon — убыточная компания, а за 3-й кв. 2022 года компания отчиталась о дефиците акционерного капитала впервые с IPO в 2020 году из-за накопленных убытков. Для дальнейшего развития Ozon может прибегнуть к дополнительному размещению, что приведет к размытию акционерной стоимости. К тому же это значит, что на дивиденды в ближайшее время рассчитывать не приходится.

Замедление роста. Хотя по итогам 2022 года Ozon показал хорошие двузначные темпы роста, выполнив свой план по улучшению GMV на 80%, отметим, что годом ранее прирост оборота составил порядка 130%. При этом крупнейший конкурент Ozon’а, Wildberries, опередил первого по годовым темпам прироста GMV в 3-м и 4-м кварталах. Увеличение отрыва по темпам роста от ближайшего конкурента может негативно сказаться на рыночной капитализации Ozon.

Описание эмитента

Ozon — один из крупнейших маркетплейсов в России по GMV (оборот товаров, проданных на площадке), уступает в лидерстве только непубличной Wildberries.

Компания Ozon зарегистрирована на Кипре в 1999 году. Первичное публичное размещение прошло в 2020 году на NASDAQ, где торги остановлены с февраля 2022 года, АДР (1 расписка представляет право на 1 акцию) торгуются на Мосбирже.

Акционерный капитал состоит из 216,4 млн обыкновенных акций и двух акций класса А. Крупные акционеры — АФК «Система» (31,8%) и структуры Baring Vostok (27,7%). АФК «Система» является акционером Ozon с 2014 года, Baring Vostok — с 2000 года. Последний на текущий момент производит реструктуризацию владения с разделением зарубежных и российских активов. В свободном обращении находится порядка 40% акций.

Факторы привлекательности

Крупный рынок и рост популярности онлайн-торговли. По данным Росстата, объем розничной торговли в России в 2022 году вырос на 8% г/г, в номинальном выражении до 42,5 трлн руб., а с поправкой на инфляцию сократился почти на 7%. При этом онлайн-торговля показала более сильную динамику.

По оценке Ассоциации компаний интернет-торговли (АКИТ), рынок онлайн-торговли в России в прошлом году составил 5 трлн руб. (+27% г/г), а доля онлайн-торговли увеличилась до 11,7% с 9,2% в 2021 году. В АКИТ считают, что по итогам 2023 года онлайн-оборот может вырасти на 25–30%, до 6,3–6,6 трлн руб.

Оборот товаров на Ozon в 2022 году достиг 832 млрд руб. (+86% г/г), и его доля в российской электронной коммерции составляет порядка 17%.

Виды на агрессивный рост: Ozon планирует расти более высокими темпами, чем российский e-commerce рынок, тем самым увеличивая свою рыночную долю. Цели Ozon: увеличение количества активных покупателей до 60–70 млн (сейчас 35 млн), «многократное» увеличение количества продавцов (сейчас 230 тыс.), расширение ассортимента, выход в новые регионы и развитие сопутствующих услуг (реклама, финтех). Мультикатегорийность площадки, как ожидается, позволит «откусывать» долю у малых онлайн- и офлайн-компаний.

Ozon продолжает расширять логистические мощности: в начале 2023 года стало известно, что маркетплейс арендует новый складской комплекс на 100 тыс. кв. м в логопарке «Обухово», который изначально строился для AliExpress, а также строящийся комплекс на 130 тыс. кв. м в Ватутинках. Два новых комплекса могут прилично увеличить общую складскую площадь Ozon (+20% к 1,2 млн кв. м в сентябре 2022 года).

Рост сервисной выручки. Доля выручки от услуг Ozon (комиссии маркетплейса, логистических и рекламных услуг) в 4-м кв. 2022 года достигла 56% по сравнению с 36% в 4-м кв. 2021 года. Увеличение сервисной выручки в доле продаж положительно для общей рентабельности.

Улучшение рентабельности. В 2022 году Ozon сфокусировался на повышении эффективности операционных процессов, за счет чего компания впервые вышла на положительную скорр. EBITDA во 2-м квартале 2022 года. Улучшение операционных результатов в будущем возможно за счет эффекта масштаба, оптимизации расходов, увеличения доли продаж сторонних продавцов и развития смежных сервисов (реклама и финтех).

Привлечение продавцов из Китая, Турции, Киргизии за счет открытия представительств в этих странах облегчит выход продавцов на площадку, подстегнет рост сервисной выручки.

Ozon — вероятный бенефициар санкций. Введенные ограничения (невозможность оплаты российскими картами на зарубежных сайтах, уход иностранных маркетплейсов из России, увеличение сроков доставки из-за рубежа) могут подстегнуть продажи Ozon: площадка может получить трафик зарубежных конкурентов и стать точкой сбыта для производителей, которые раньше поставляли товары крупным сетям, таким как IKEA.

Реструктуризация облигационного займа близится к завершению. Ozon договорился с держателями облигаций выпуска на $ 750 млн о досрочном погашении с дисконтом и получил одобрения регуляторов на проведение выплат.

Суммы наличных и их эквивалентов (90,5 млрд руб., или $ 1,3 млрд, на 31 декабря 2022 г.) у Ozon достаточно для досрочного погашения облигационного выпуска. Выплаты с учетом дисконта, по нашим расчетам, могут составить порядка $ 530 млн (31,5 млрд руб.).

Без денег из-за досрочного погашения займа, вероятно, не останется: Ozon в сентябре сообщил о подписании соглашения по новому финансированию на 60 млрд руб. В августе 2022 года СМИ писали, что правительство выделило Ozon, «Яндексу» и VK льготный кредит на рефинансирование облигационных займов. Кроме того, в июле прошлого года президент РФ Владимир Путин поручил сформировать механизмы привлечения «отечественного частного капитала» быстрорастущими российскими компаниями, такими как Ozon, под свое развитие.

Выплаты акционерам

Ozon не выплачивал дивиденды в прошлом и не планирует это делать в ближайшем будущем. Стратегия бизнеса вращается вокруг высоких темпов роста и улучшения рентабельности, компания предпочитает сфокусироваться на инвестициях в бизнес.

Кроме того, компания еще не генерирует достаточный денежный поток, чтобы поднимать вопрос о дивидендах.

Финансовые результаты

В 2022 году оборот от продаж (GMV) улучшился на 86% г/г, до 832 млрд руб., обозначив замедление с прироста на 127% годом ранее. Рост GMV обусловлен улучшением показателей маркетплейса: увеличения количества покупателей, продавцов и частоты заказов.

В 2022 году выручка Ozon выросла на 55% г/г, до 277 млрд руб., по сравнению с приростом на 71% годом ранее. При этом сервисная выручка увеличилась в 2,5 раза за счет роста числа транзакций и количества сторонних продавцов на площадке.

Четвертый квартал 2022 года стал третьим подряд кварталом, когда Ozon демонстрирует положительную скорр. EBITDA (3,9 млрд руб. по сравнению с убытком 15,9 млрд руб. годом ранее). При этом по мере увеличения загрузки операционных мощностей и увеличения доли услуг в выручке улучшается рентабельность скорр. EBITDA к выручке:

- 4-й кв. 2022 года: 4,2%,

- 3-й кв. 2022 г.: 2,6%,

- 2-й кв. 2022 года: 0,3%.

Квартальный чистый убыток сократился до 11,2 млрд руб. с 20,8 млрд руб. годом ранее. Годовой чистый убыток составил 58,2 млрд руб. по сравнению с 56,8 млрд руб. годом ранее и включает единоразовый расход в размере 10,8 млрд руб. от пожара. Ожидается, что страховые компенсации, при условии их предоставления, будут отражены в 2023 году.

Из-за накопленных убытков прошлых лет собственный капитал компании в 3-м квартале стал отрицательным (-8,2 млрд руб.) впервые с IPO в 2020 году. Дефицит собственного капитала в 4-м кв. 2022 года углубился до 16,6 млрд руб. по сравнению с положительных 30,6 млрд руб. годом ранее.

Ниже приводим динамику основных финансовых показателей Ozon, млрд руб.:

Далее приводим исторические и прогнозные финансовые показатели компании (млрд руб.). На момент написания обзора Ozon отчитался о прибылях и убытках за 2022 год, но не раскрыл данные по капитальным расходам, денежным потокам и структуре долга.

Риски

Риск разводнения. Ozon в будущем может прибегнуть к привлечению капитала на развитие за счет дополнительного выпуска акций, в особенности в свете дефицита собственного капитала по итогам 2022 года, что может привести к размытию акционерной стоимости.

Улучшение EBITDA в 2022 году было сопряжено с замедлением роста выручки и GMV: по-видимому, Ozon пришлось несколько охладить планы по росту, чтобы добиться положительной скорр. EBITDA. Ozon часто сравнивают с Wildberries, конкурент опередил Ozon по годовым темпам прироста GMV в 3-м и 4-м кварталах. Увеличение отрыва по темпам роста от ближайшего конкурента может быть негативно воспринято инвесторами.

Изменения в потребительском поведении и снижение покупательской способности. Нестабильная экономическая ситуация приводит к более экономному потреблению, что может негативно сказаться на темпах роста Ozon.

Оценка

Для оценки целевой стоимости акций Ozon мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов в развитых (DM) и развивающихся (EM) рынках с применением странового дисконта в размере 20% к DM и 10% к EM аналогом.

Оценка по мультипликаторам относительно компаний-аналогов

Целевая капитализация на 12 мес. — 430,7 млрд руб., или 1 990 руб. на акцию, что на 17% выше текущей цены. Исходя из потенциала, мы присваиваем распискам Ozon рейтинг «Покупать».

Технический анализ

АДР Ozon встретили сопротивление в районе уровня начала 2022 года 1800 руб. Бумаги торгуются вдоль восходящего тренда, оттолкнувшись от абсолютного минимума около 600 руб. АДР Ozon выглядят перепроданными, и при пробитии сопротивления около 1800 руб. целью для роста может стать значение 2150 руб. На коррекции возможен откат к 1550 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба