24 апреля 2023 | Распадская RAZBORKA

Крайний раз писал про РАСПАДСКУЮ в Марте в разборке МСФО за 2022

Писал о том, что количество акционеров в прошлом году росло...

Уже стали доступны данные за весь 2022 - количество акционеров удвоилось!!!

100 тыс акционеров верит в перспективы компании!!!

Инвесторов не остановило ни падение цен на уголь, ни падение прибыли компании, ни даже отмена дивидендов!

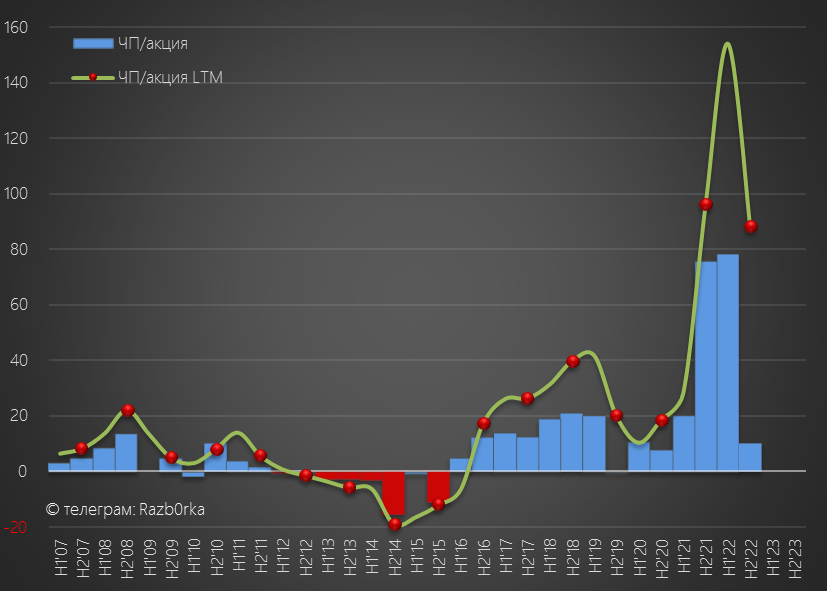

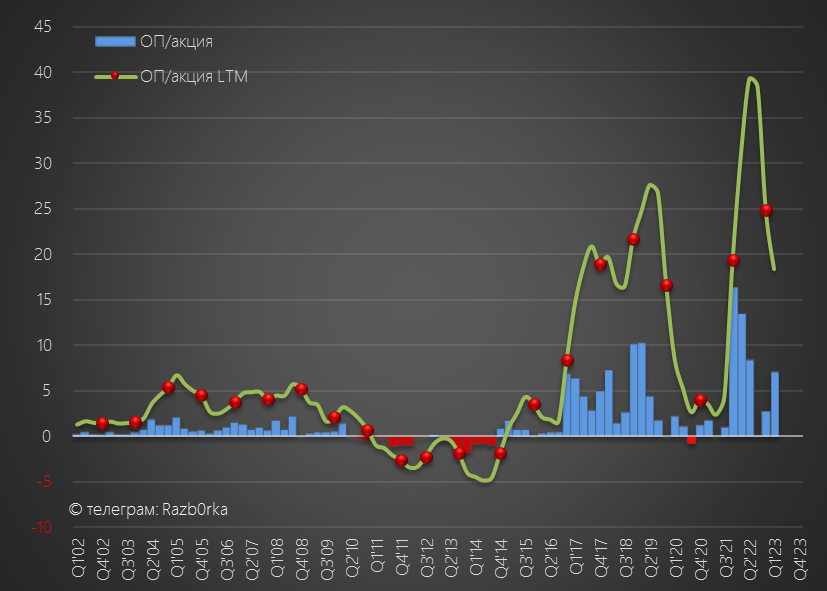

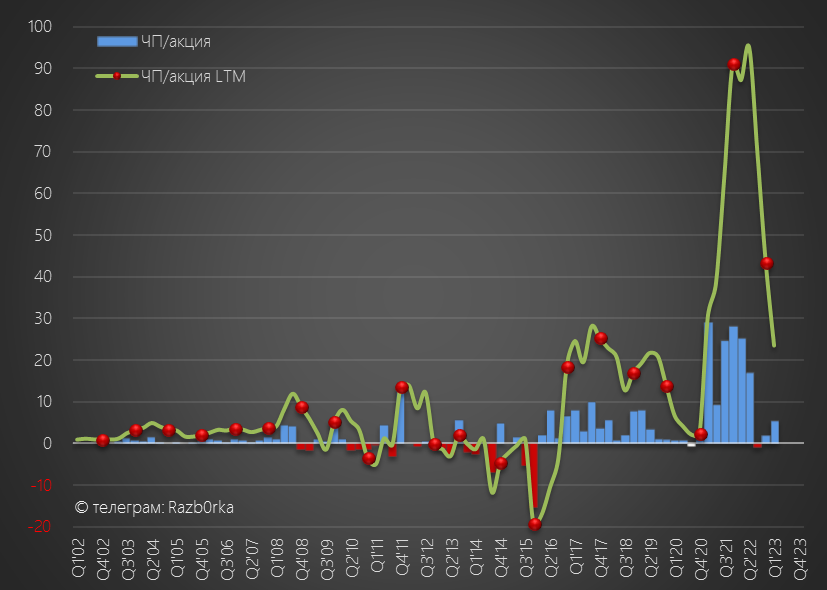

Прибыль за 2022 год снизилась до 88 руб/акция

Как вы видите, основная ее часть была сформирована прибылью 1п'22

Падение прибыли в 2п'22 было связанно с падением отпускных цен, а так же ростом расходов на перевозку угля по железной дороге

Операционные результаты стали раскрывать только по полугодиям

Групповой результат РАСПАДСКАЯ публикует только по полугодиям

Отчет МСФО за 1п'23 выйдет только через 4 месяца в конце Августа!

Но у нас есть возможность посмотреть как отработала 1кв'23 головная компания - шахта РАСПАДСКАЯ по отчету РСБУ!

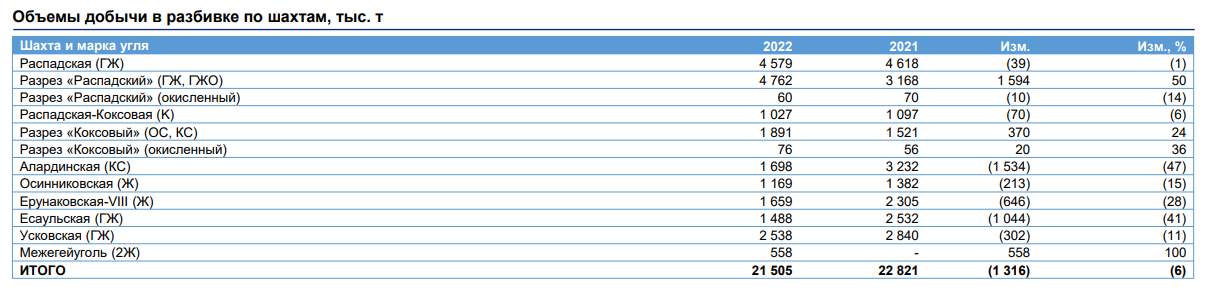

Как вы видите, ее добыча составила в 2022 около 20% от всей добычи группы

Наверное, немногие из читателей знают как выглядит РСБУ отчетность

Это буквально 3-4 листочка с циферками без каких-либо комментариев

Вы должны сами догадываться что стоит за изменением цифр в отчете

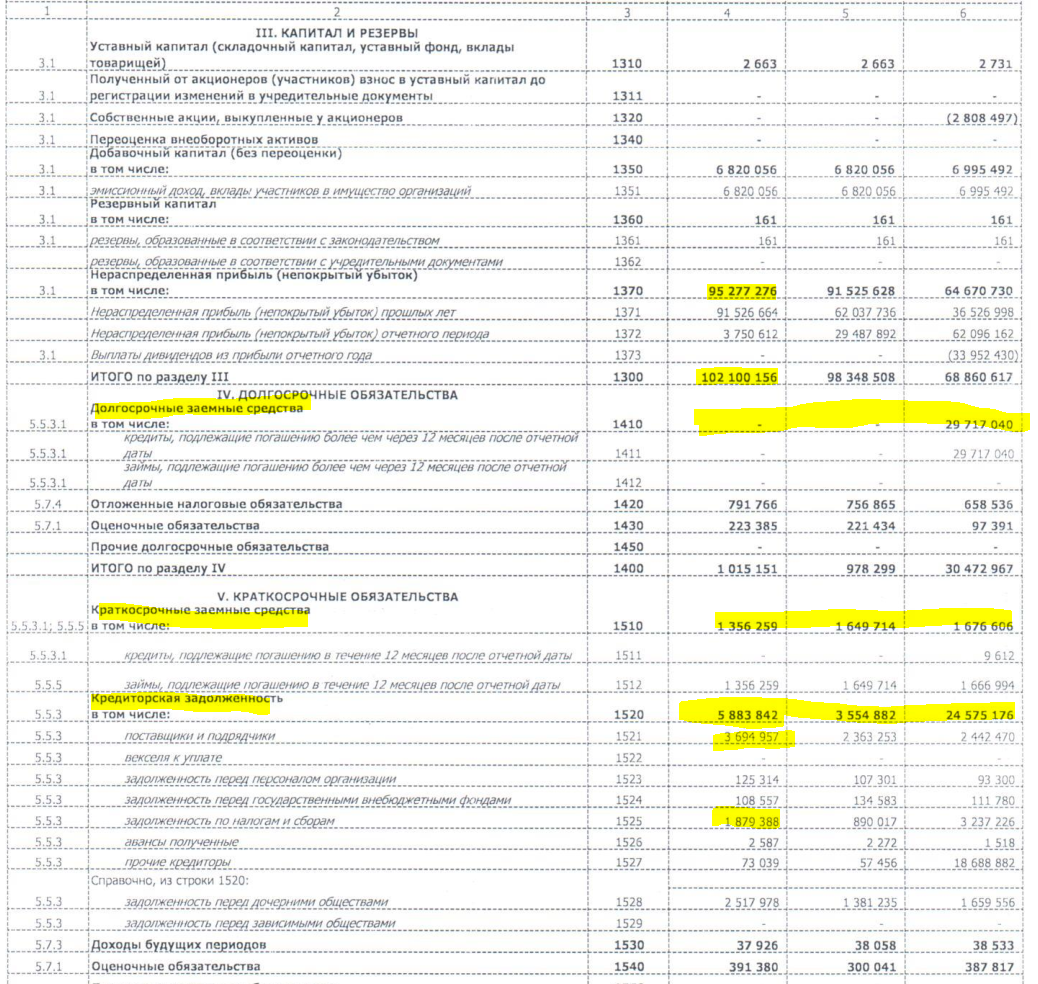

На первом листочке отчета мы видим внеоборотные активы компании

Это 12 млрд основных средств (шахта, оборудование) и еще 85 млрд вложений в акции других шахт группы

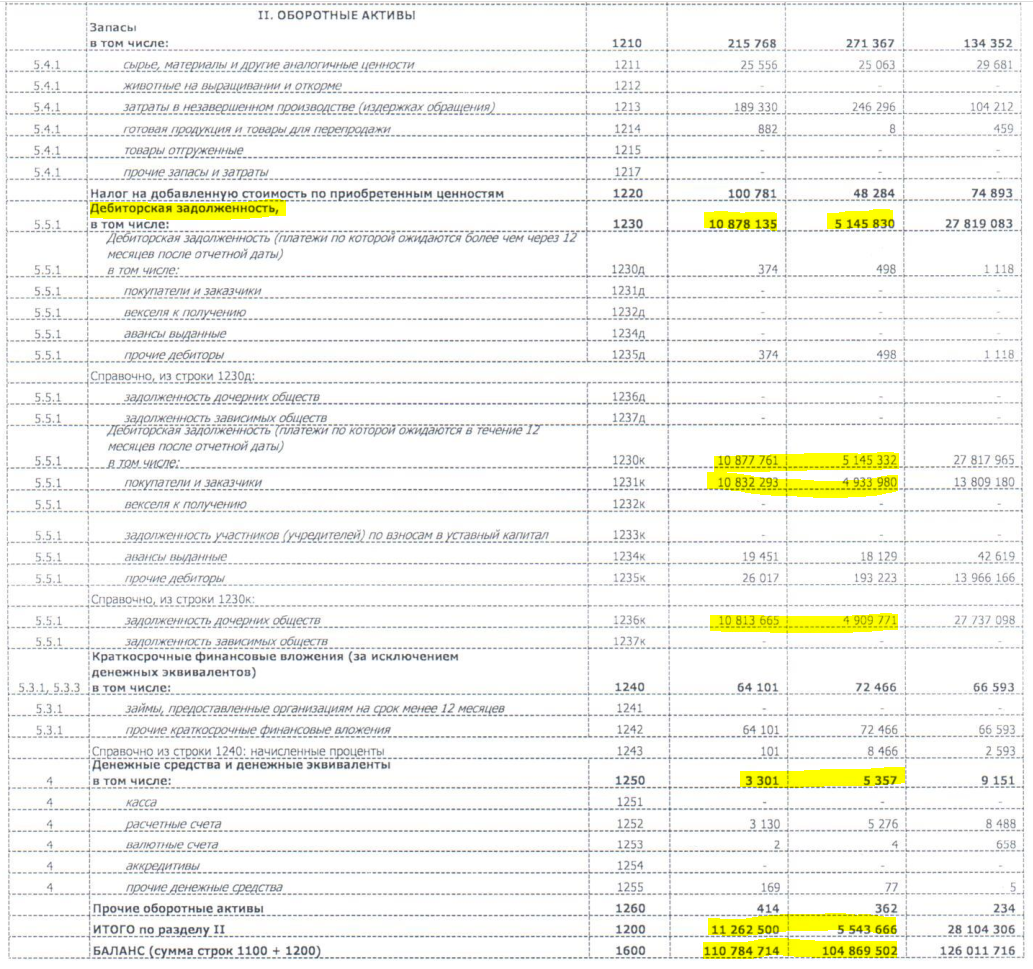

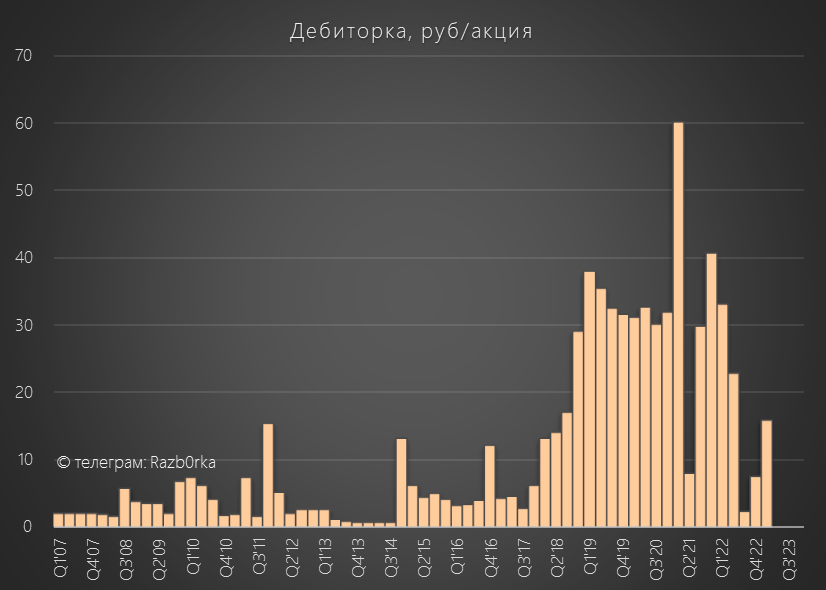

На втором листочке приведены оборотные активы - их всего 11 млрд руб

Из них 10.8 млрд руб это задолженность дочерних предприятий за поставленный им РАСПАДСКОЙ уголь

Чуть позже посмотрим много это или мало...

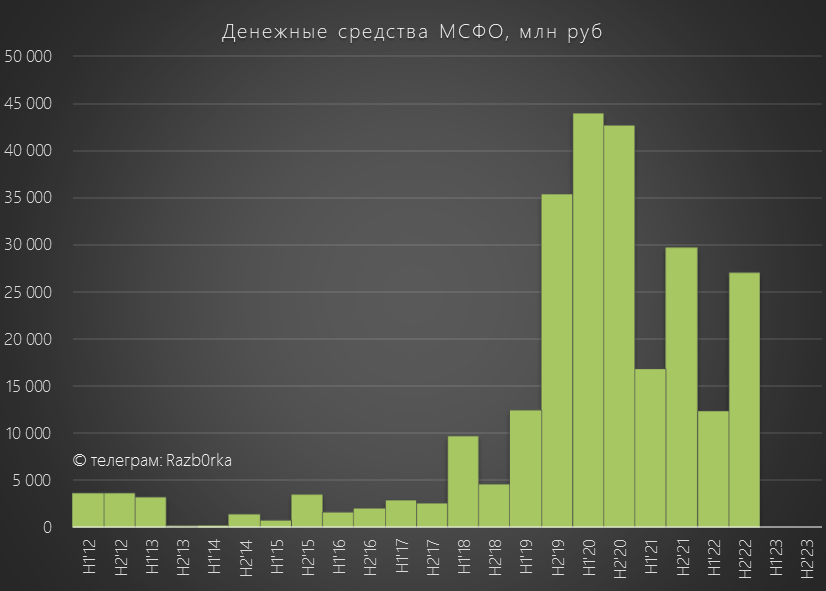

Денежных средств на счетах головной компании всего 3.3 миллиона рублей!

На третьем листочке приведены пассивы компании

Капитал компании составляет 102 млрд руб, долг составляет всего 1.3 млрд руб

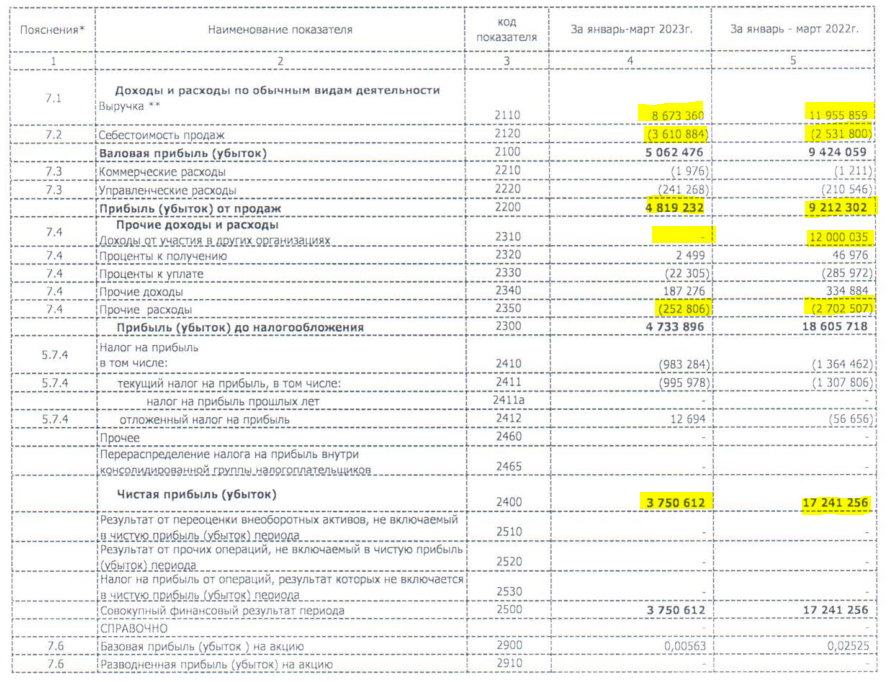

На 4 листочке приведены финансовые результаты за 1кв

Давайте выпишем главные показатели в столбик:

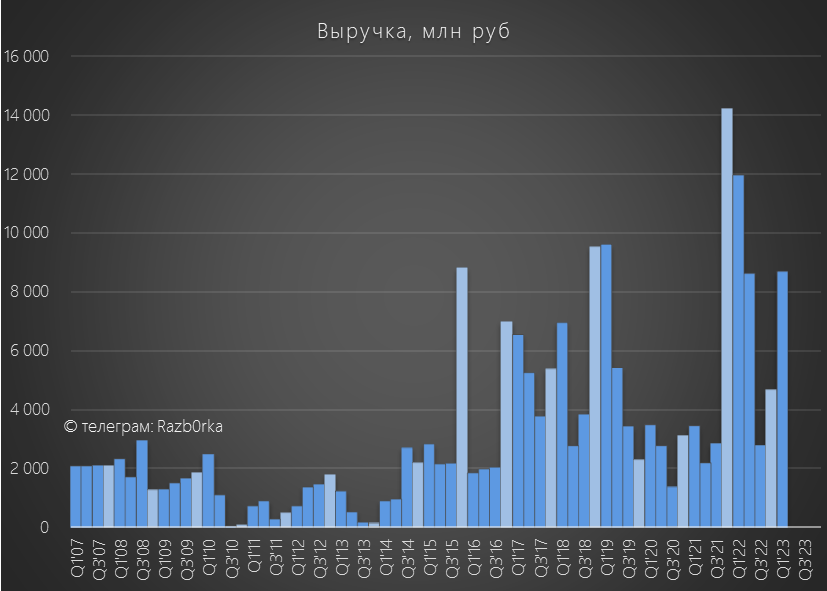

Выручка 8.7 млрд руб (-28%)

Себестоимость 3.6 млрд руб (+42%)

Дивиденды дочек 0 руб (-100%)

Операц.прибыль 4.8 млрд руб (-48%)

Чистая прибыль 3.7 млрд руб (-78%)

Выручка 8.7 млрд руб меньше на 28% чем год назад и на уровне 1кв'19 года!

Помните размер дебиторки дочек перед РАСПАДСКОЙ?

Все верно, 10.8 млрд руб!

Дочки задолжали ВСЮ выручку за 1кв'23 и еще ПОЛОВИНУ выручки за 4кв'22!

В пересчете на акцию это около 16 руб

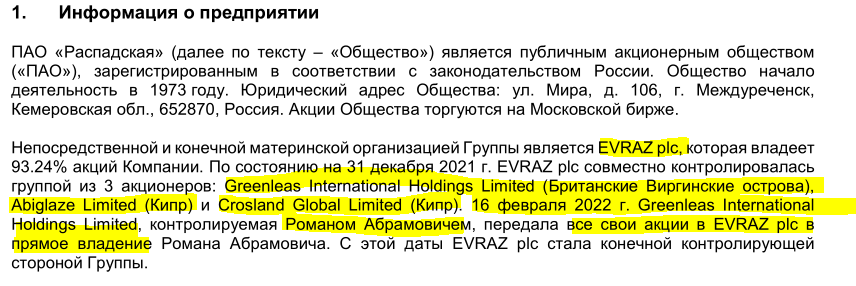

Как вы видите, такая практика даже в еще больших размерах применялась и ранее EVRAZ

Какова цель этого Сash pooling (перераспределение кэша) внутри группы?

Почему из 27 МЛРД руб накопленного кэша (из отчета МСФО) на головной компании всего 3 МЛН руб?

Нужно очень внимательно наблюдать за этой ситуацией

Возвращаемся к финансовым результатам 1-го квартала

При падении выручки на 28% себестоимость выросла на 42%!

Классические "ножницы" отрезающие прибыль

В отчете, как вы видели, нет расшифровки почему так растет себестоимость

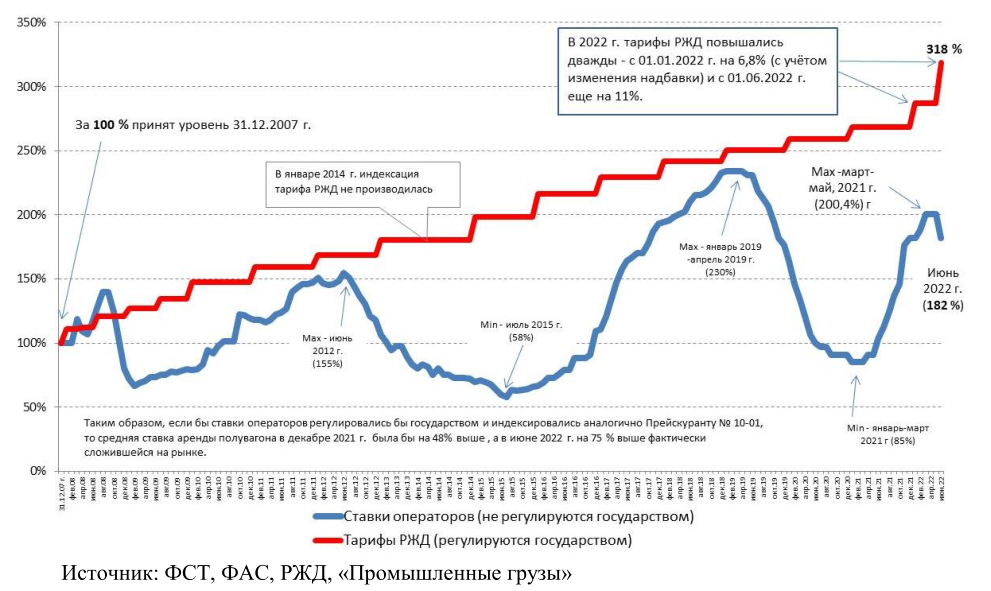

Часть роста объясняется ростом тарифа РЖД с 1 января еще на 10%

За последние 14 месяцев тариф РЖД поднимался 3 раза и вырос почти на 30%!

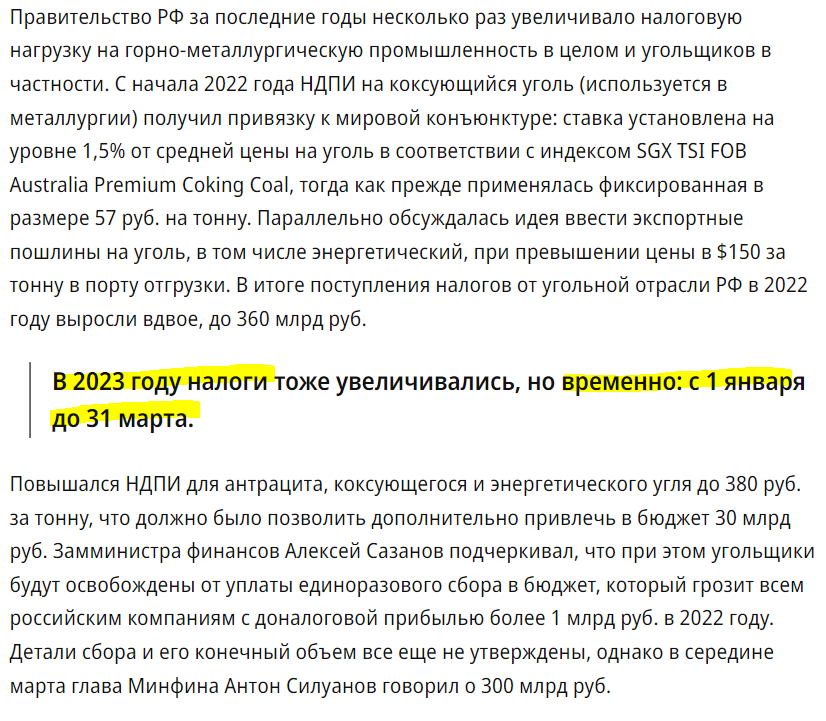

Кроме того, с 1 января по 31 марта на уголь действовал повышенный НДПИ

Увеличенный НДПИ тоже сидел в росте себестоимости 1кв'23

Соответственно, из-за падения выручки и роста себестоимости, операционная прибыль снизилась на 48% г-к-г

Однако если сравнить 1кв'23 с 4кв'22, видно что операц.прибыль выросла в 2.5 раза с 3 до 7 руб/акция

Что такое 7 руб/акция операционной прибыли?

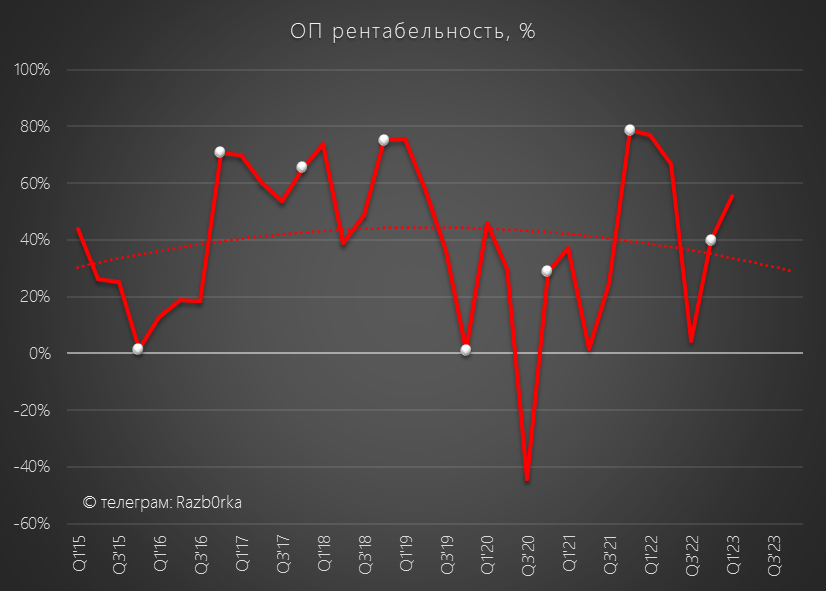

Это почти 60% рентабельности на операционном уровне!!!

Много ли вы знаете компаний в России с такой рентабельностью?

НОРНИКЕЛЬ, НМТП, ПОЛЮС, МОСБИРЖА,СБЕР...

Кто еще?

Позитивно, но на сколько устойчиво это восстановление?

Поразмышляем над этим чуть позже...

Идем дальше сверху вниз по основным показателям фин.отчета

В отличие от 1кв'22, дивиденды с дочек РАСПАДСКАЯ не поднимала

Тут все понятно...

Зачем поднимать кэш если сама РАСПАДСКАЯ не сможет выплатить дивиденды своему мажоритарию EVRAZ?

Снижение операц.прибыли и отсутствие дивидендов дочек привели к тому, что чистая прибыль головной компании снизилась на 78% или в 4.6 раза!

Прибыль на акцию за 1кв'23 составила всего 1.8 руб/акция

У нас нет данных о том сколько РАСПАДСКАЯ добыла и продала угля в 1кв'23

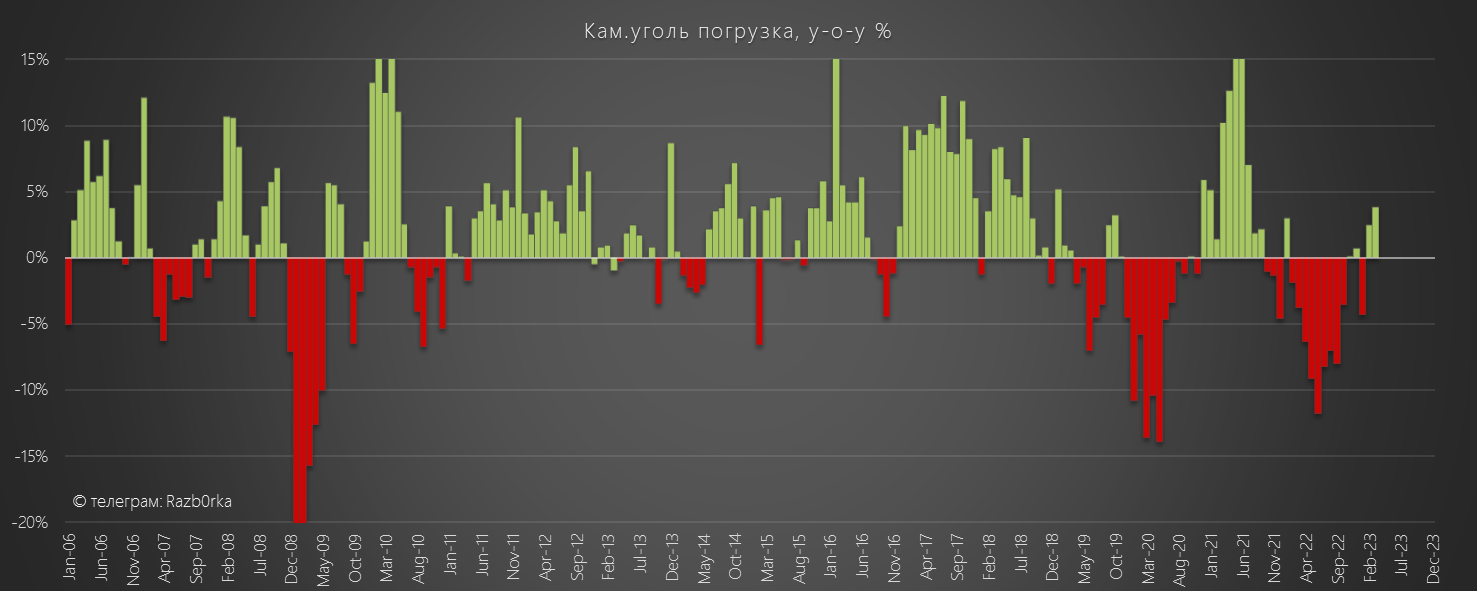

По данным РЖД, в Феврале-Марте наблюдалось восстановление перевозок каменного угля в стране

Цены в 1кв'23 на коксующийся уголь, судя по котировкам австралийского угля, были на 20-30% выше чем в 4кв'22

Средний курс рубля в 1кв'23 ослаб примерно на 17% до 72.7 руб/$

Но даже таких ВЫСОКИХ цен и такого СЛАБОГО рубля не хватило в 1кв'23 для выхода РАСПАДСКОЙ на прежние уровни рентабельности в 80%

С начала Марта цена австралийского кокса, пересчитанная в рубли упала на 20%!

У шахты РАСПАДСКАЯ другие цены и продажи идут не только на экспорт

Но вы понимаете наверное, что если мировые цены будут продолжать снижаться это рано или поздно отразится и на ценах реализации РАСПАДСКОЙ

Пока котировки акций не замечают снижения цен на уголь в мире и растут

Какие ожидания закладывает рынок в такую позитивную оценку?

Рост цен на уголь?

Переезд EVRAZ и всех его мажоритариев в Россию?

Последующая выплата накопленных 27 млрд руб на дивиденды?

Не знаю...

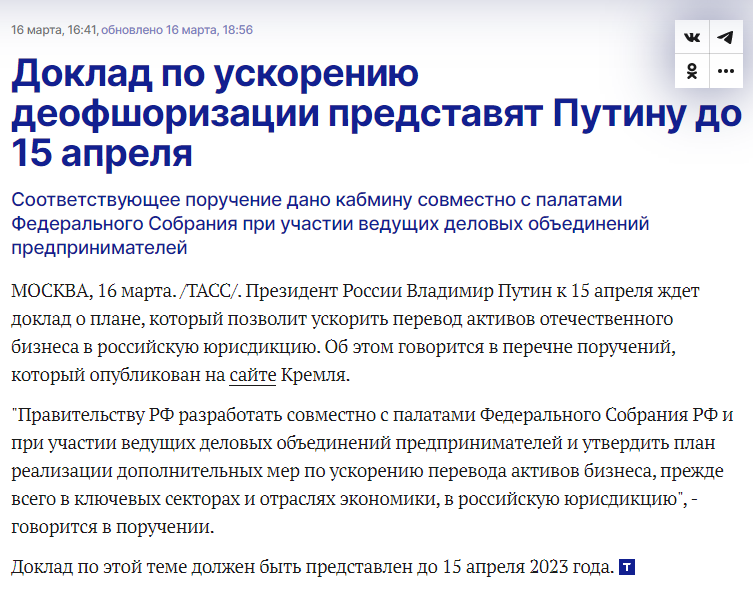

Владимир Владимирович давал поручение к 15 апреля подготовить доклад о мерах по ускорению возвращения наших компаний домой

Возможно этот доклад и был, но в новостях об этом я ничего не видел

Может быть вы видели?

Напишите в комментариях...

Что в итоге?

+ Выручка и операц.прибыль частично восстановилась на фоне роста цен на уголь и ослаблении рубля

- Себестоимость выросла за счет роста тарифа РЖД и НДПИ

- Выручка ВСЯ висит в дебиторке дочек, ВЕСЬ кэш весь на дочках

- Дивидендов нет

- Новостей про переезд в Россию нет

Мне не нравится такой баланс + и -

Писал о том, что количество акционеров в прошлом году росло...

Уже стали доступны данные за весь 2022 - количество акционеров удвоилось!!!

100 тыс акционеров верит в перспективы компании!!!

Инвесторов не остановило ни падение цен на уголь, ни падение прибыли компании, ни даже отмена дивидендов!

Прибыль за 2022 год снизилась до 88 руб/акция

Как вы видите, основная ее часть была сформирована прибылью 1п'22

Падение прибыли в 2п'22 было связанно с падением отпускных цен, а так же ростом расходов на перевозку угля по железной дороге

Операционные результаты стали раскрывать только по полугодиям

Групповой результат РАСПАДСКАЯ публикует только по полугодиям

Отчет МСФО за 1п'23 выйдет только через 4 месяца в конце Августа!

Но у нас есть возможность посмотреть как отработала 1кв'23 головная компания - шахта РАСПАДСКАЯ по отчету РСБУ!

Как вы видите, ее добыча составила в 2022 около 20% от всей добычи группы

Наверное, немногие из читателей знают как выглядит РСБУ отчетность

Это буквально 3-4 листочка с циферками без каких-либо комментариев

Вы должны сами догадываться что стоит за изменением цифр в отчете

На первом листочке отчета мы видим внеоборотные активы компании

Это 12 млрд основных средств (шахта, оборудование) и еще 85 млрд вложений в акции других шахт группы

На втором листочке приведены оборотные активы - их всего 11 млрд руб

Из них 10.8 млрд руб это задолженность дочерних предприятий за поставленный им РАСПАДСКОЙ уголь

Чуть позже посмотрим много это или мало...

Денежных средств на счетах головной компании всего 3.3 миллиона рублей!

На третьем листочке приведены пассивы компании

Капитал компании составляет 102 млрд руб, долг составляет всего 1.3 млрд руб

На 4 листочке приведены финансовые результаты за 1кв

Давайте выпишем главные показатели в столбик:

Выручка 8.7 млрд руб (-28%)

Себестоимость 3.6 млрд руб (+42%)

Дивиденды дочек 0 руб (-100%)

Операц.прибыль 4.8 млрд руб (-48%)

Чистая прибыль 3.7 млрд руб (-78%)

Выручка 8.7 млрд руб меньше на 28% чем год назад и на уровне 1кв'19 года!

Помните размер дебиторки дочек перед РАСПАДСКОЙ?

Все верно, 10.8 млрд руб!

Дочки задолжали ВСЮ выручку за 1кв'23 и еще ПОЛОВИНУ выручки за 4кв'22!

В пересчете на акцию это около 16 руб

Как вы видите, такая практика даже в еще больших размерах применялась и ранее EVRAZ

Какова цель этого Сash pooling (перераспределение кэша) внутри группы?

Почему из 27 МЛРД руб накопленного кэша (из отчета МСФО) на головной компании всего 3 МЛН руб?

Нужно очень внимательно наблюдать за этой ситуацией

Возвращаемся к финансовым результатам 1-го квартала

При падении выручки на 28% себестоимость выросла на 42%!

Классические "ножницы" отрезающие прибыль

В отчете, как вы видели, нет расшифровки почему так растет себестоимость

Часть роста объясняется ростом тарифа РЖД с 1 января еще на 10%

За последние 14 месяцев тариф РЖД поднимался 3 раза и вырос почти на 30%!

Кроме того, с 1 января по 31 марта на уголь действовал повышенный НДПИ

Увеличенный НДПИ тоже сидел в росте себестоимости 1кв'23

Соответственно, из-за падения выручки и роста себестоимости, операционная прибыль снизилась на 48% г-к-г

Однако если сравнить 1кв'23 с 4кв'22, видно что операц.прибыль выросла в 2.5 раза с 3 до 7 руб/акция

Что такое 7 руб/акция операционной прибыли?

Это почти 60% рентабельности на операционном уровне!!!

Много ли вы знаете компаний в России с такой рентабельностью?

НОРНИКЕЛЬ, НМТП, ПОЛЮС, МОСБИРЖА,СБЕР...

Кто еще?

Позитивно, но на сколько устойчиво это восстановление?

Поразмышляем над этим чуть позже...

Идем дальше сверху вниз по основным показателям фин.отчета

В отличие от 1кв'22, дивиденды с дочек РАСПАДСКАЯ не поднимала

Тут все понятно...

Зачем поднимать кэш если сама РАСПАДСКАЯ не сможет выплатить дивиденды своему мажоритарию EVRAZ?

Снижение операц.прибыли и отсутствие дивидендов дочек привели к тому, что чистая прибыль головной компании снизилась на 78% или в 4.6 раза!

Прибыль на акцию за 1кв'23 составила всего 1.8 руб/акция

У нас нет данных о том сколько РАСПАДСКАЯ добыла и продала угля в 1кв'23

По данным РЖД, в Феврале-Марте наблюдалось восстановление перевозок каменного угля в стране

Цены в 1кв'23 на коксующийся уголь, судя по котировкам австралийского угля, были на 20-30% выше чем в 4кв'22

Средний курс рубля в 1кв'23 ослаб примерно на 17% до 72.7 руб/$

Но даже таких ВЫСОКИХ цен и такого СЛАБОГО рубля не хватило в 1кв'23 для выхода РАСПАДСКОЙ на прежние уровни рентабельности в 80%

С начала Марта цена австралийского кокса, пересчитанная в рубли упала на 20%!

У шахты РАСПАДСКАЯ другие цены и продажи идут не только на экспорт

Но вы понимаете наверное, что если мировые цены будут продолжать снижаться это рано или поздно отразится и на ценах реализации РАСПАДСКОЙ

Пока котировки акций не замечают снижения цен на уголь в мире и растут

Какие ожидания закладывает рынок в такую позитивную оценку?

Рост цен на уголь?

Переезд EVRAZ и всех его мажоритариев в Россию?

Последующая выплата накопленных 27 млрд руб на дивиденды?

Не знаю...

Владимир Владимирович давал поручение к 15 апреля подготовить доклад о мерах по ускорению возвращения наших компаний домой

Возможно этот доклад и был, но в новостях об этом я ничего не видел

Может быть вы видели?

Напишите в комментариях...

Что в итоге?

+ Выручка и операц.прибыль частично восстановилась на фоне роста цен на уголь и ослаблении рубля

- Себестоимость выросла за счет роста тарифа РЖД и НДПИ

- Выручка ВСЯ висит в дебиторке дочек, ВЕСЬ кэш весь на дочках

- Дивидендов нет

- Новостей про переезд в Россию нет

Мне не нравится такой баланс + и -

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба