25 апреля 2023 ВТБ Моя Аналитика | ДВМП

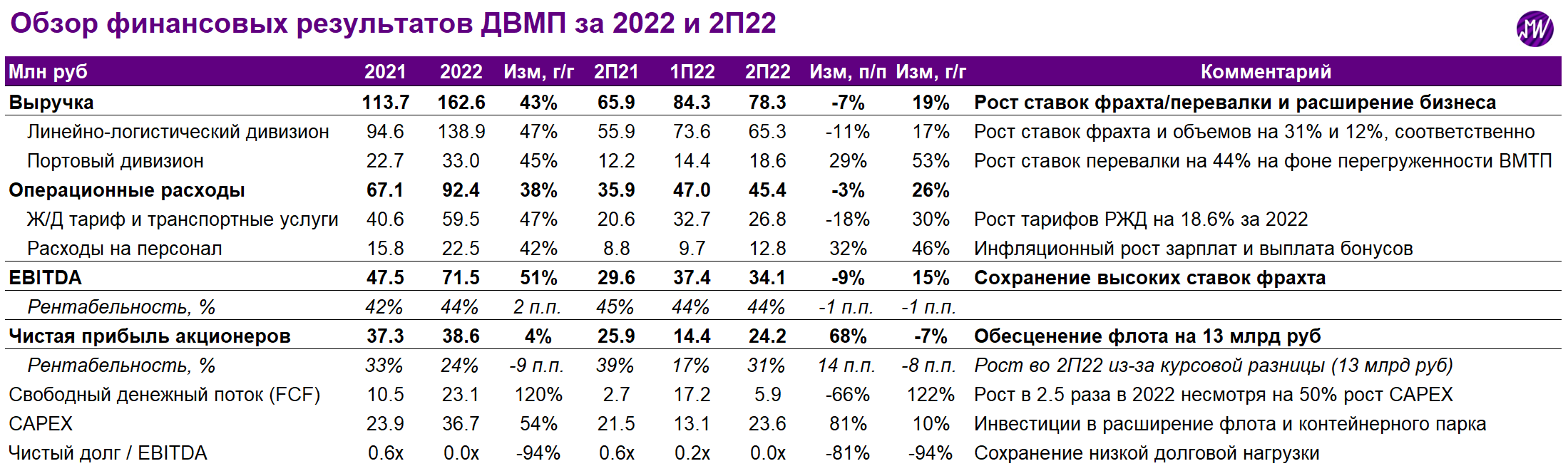

📌 ДВМП представило сильные финансовые результаты по МСФО за 2П22.

📈 Во 2П22 компания продемонстрировала рост всех ключевых финансовых показателей в годовом сопоставлении: выручка составила 78 млрд руб. (+19% г/г), а EBITDA составила 34 млрд руб. (+15% г/г).

❗️Тем не менее результаты 2П22 оказались слабее рекордных уровней 1П22. Это связано с падением ставок фрахта во 2П22.

📊 Анализ финансовых результатов представлен в таблице выше.

💡Сохранится ли рост финансовых показателей в 2023? Что мы думаем про ДВМП и его акции?

Что ждать в 2023?

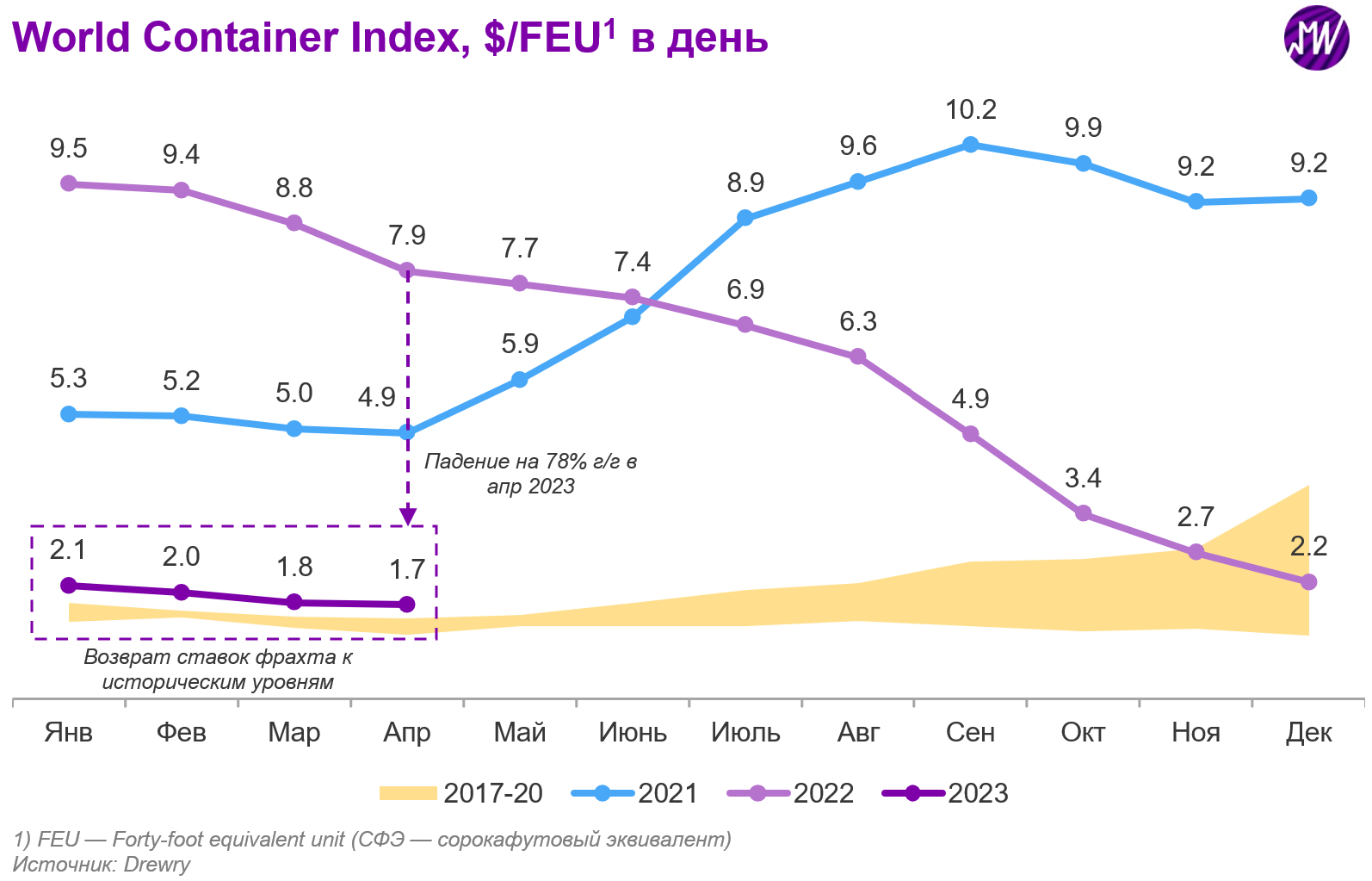

📉 Падение ставок фрахта. Группа отмечает снижение ставок фрахта в 1 кв. 2023 г. World Container Index, отражающий стоимость фрахта контейнерных судов в 1 кв 2022 упал практически на 80% г/г до 2 000 $/сутки (vs 9 200 $/сутки в 1 кв 2022). Ключевая причина — восстановление цепочек поставок после пандемии COVID-19.

📊 Ставки будут выше общемировых. Группа ожидает дальнейшее охлаждение ставок фрахта, однако их уровень останется выше общемировых индексов на фоне дефицита флота из-за ухода международных контейнерных линий (Maersk, CMA CGM и др.).

Мировой контейнерный индекс (World Container Index) в апреле 2023 снизился на 78% до 1,7 тыс $/день

💵 Значительное расширение бизнеса:

Флот в 2023 увеличится с 25 до 31 судна, а его общая вместимость вырастет примерно на 50%.

Контейнерный парк увеличится на 30 тыс TEU и достигнет 160 тыс TEU (+23%).

Обсуждается возможность покупки действующих морских контейнерных терминалов в Балтийском и Черноморском бассейнах (для развития маршрутов Deep Sea) и Каспийском бассейне (развитие коридора Север-Юг)

❗ Ухудшение финансовых результатов. По нашим оценкам рост объемов бизнеса, связанный с расширением бизнеса не сможет компенсировать негативный эффект от падения ставок фрахта. В результате выручка в 2023 упадет на 22%, а EBITDA на 57%.

Что мы думаем про акции компании?

📊 Акции ДВМП торгуются по мультипликатору EV/EBITDA 2023 на уровне 5.2x, что предполагает 13% дисконт к среднеисторическому мультипликатору компании (6.0x).

💡 Сохраняем умеренно-позитивный взгляд на акции ДВМП на фоне значительного потенциала для расширения бизнеса, а также учитывая возможность получения компанией до 80 млрд руб по результатам суда против Зиявудина Магомедова.

📈 Во 2П22 компания продемонстрировала рост всех ключевых финансовых показателей в годовом сопоставлении: выручка составила 78 млрд руб. (+19% г/г), а EBITDA составила 34 млрд руб. (+15% г/г).

❗️Тем не менее результаты 2П22 оказались слабее рекордных уровней 1П22. Это связано с падением ставок фрахта во 2П22.

📊 Анализ финансовых результатов представлен в таблице выше.

💡Сохранится ли рост финансовых показателей в 2023? Что мы думаем про ДВМП и его акции?

Что ждать в 2023?

📉 Падение ставок фрахта. Группа отмечает снижение ставок фрахта в 1 кв. 2023 г. World Container Index, отражающий стоимость фрахта контейнерных судов в 1 кв 2022 упал практически на 80% г/г до 2 000 $/сутки (vs 9 200 $/сутки в 1 кв 2022). Ключевая причина — восстановление цепочек поставок после пандемии COVID-19.

📊 Ставки будут выше общемировых. Группа ожидает дальнейшее охлаждение ставок фрахта, однако их уровень останется выше общемировых индексов на фоне дефицита флота из-за ухода международных контейнерных линий (Maersk, CMA CGM и др.).

Мировой контейнерный индекс (World Container Index) в апреле 2023 снизился на 78% до 1,7 тыс $/день

💵 Значительное расширение бизнеса:

Флот в 2023 увеличится с 25 до 31 судна, а его общая вместимость вырастет примерно на 50%.

Контейнерный парк увеличится на 30 тыс TEU и достигнет 160 тыс TEU (+23%).

Обсуждается возможность покупки действующих морских контейнерных терминалов в Балтийском и Черноморском бассейнах (для развития маршрутов Deep Sea) и Каспийском бассейне (развитие коридора Север-Юг)

❗ Ухудшение финансовых результатов. По нашим оценкам рост объемов бизнеса, связанный с расширением бизнеса не сможет компенсировать негативный эффект от падения ставок фрахта. В результате выручка в 2023 упадет на 22%, а EBITDA на 57%.

Что мы думаем про акции компании?

📊 Акции ДВМП торгуются по мультипликатору EV/EBITDA 2023 на уровне 5.2x, что предполагает 13% дисконт к среднеисторическому мультипликатору компании (6.0x).

💡 Сохраняем умеренно-позитивный взгляд на акции ДВМП на фоне значительного потенциала для расширения бизнеса, а также учитывая возможность получения компанией до 80 млрд руб по результатам суда против Зиявудина Магомедова.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба